Trong bối cảnh rủi ro địa chính trị toàn cầu đang dần bình thường hóa, hệ thống tín dụng đô la Mỹ suy yếu và tình hình kinh tế ngày càng bất ổn, vàng đã trở thành "thước đo" để đo lường giá trị tài sản.

Trong báo cáo nghiên cứu được công bố vào ngày 16, các nhà phân tích Liao Jingchi và Wang Daji từ Zhejiang Securities đã tuyên bố rằng khi xem xét hiệu suất tài sản theo khuôn khổ "bản vị vàng" giả định, rất ít tài sản có thể vượt trội hơn vàng kể từ năm 2018. Chỉ một số ít tiền ảo , chỉ số chứng khoán vốn hóa nhỏ, ngành công nghiệp kim loại quý và chiến lược yếu tố quy mô vốn hóa nhỏ đã ghi nhận lợi nhuận dương.

Báo cáo nghiên cứu cho biết điều này phản ánh các đặc điểm kinh tế vĩ mô như tín dụng của đồng đô la Mỹ suy yếu, rủi ro địa chính trị toàn cầu bình thường hóa và sự gia tăng bất ổn kinh tế, làm nổi bật giá trị phân bổ dài hạn của vàng như một tài sản trú ẩn an toàn.

Nhìn vào ngành, Zheshang Securities chỉ ra rằng chỉ có cổ phiếu trả cổ tức cao mới có khả năng chống chịu tương đối với sự suy giảm trong dài hạn và công nghệ tài chính, đặc biệt là tiền ảo, đã dẫn đầu trong thời gian gần đây; trong ngành thứ cấp, kim loại quý nổi bật và động lực mới tốt hơn động lực cũ; xét về phong cách và yếu tố chiến lược, vốn hóa thị trường nhỏ là người chiến thắng tuyệt đối và chỉ số cổ phiếu vốn hóa siêu nhỏ đã vượt trội hơn vàng trong mọi giai đoạn.

Các loại tài sản chính: Tiền điện tử nổi bật, trong khi phần còn lại chủ yếu được thúc đẩy bởi tính thanh khoản

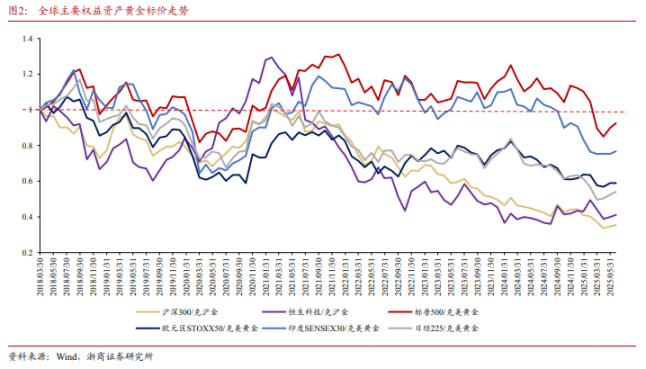

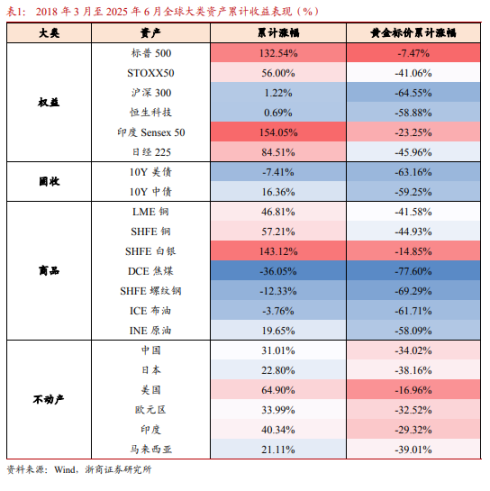

Theo báo cáo của Zheshang Securities, từ tháng 3 năm 2018 đến tháng 6 năm 2025, trong số các loại tài sản chính được tính bằng vàng, chỉ có một số ít tiền ảo ghi nhận lợi nhuận dương, trong khi các loại khác nhìn chung có hiệu suất kém hơn.

Báo cáo chỉ ra rằng hiệu suất vượt trội của tiền ảo là do sự tiện lợi trong thanh toán, lợi thế đổi mới công nghệ và sự khan hiếm nguồn cung. Ví dụ, cơ chế halving của Bitcoin củng cố các thuộc tính "vàng kỹ thuật số" của nó. Đối với các nhà đầu tư, điều này cung cấp một giải pháp thay thế để chống lại sự suy yếu của tín dụng đồng đô la Mỹ, đặc biệt là trong thời kỳ xung đột địa chính trị thường xuyên.

Tài sản cổ phiếu có mức tăng trưởng danh nghĩa mạnh, nhưng lại yếu khi tính theo giá trị vàng, chủ yếu dựa vào việc bơm thanh khoản. Ví dụ, mức tăng trưởng đỉnh điểm 26,7% của cung tiền M2 tại Mỹ đã thúc đẩy thị trường chứng khoán Mỹ, nhưng sau khi loại trừ "ảo tưởng tiền tệ", lợi nhuận thực tế bị hạn chế, nhắc nhở các nhà đầu tư cảnh giác với rủi ro giảm giá khi thanh khoản suy giảm.

Hiệu suất yếu kém của trái phiếu thu nhập cố định và hàng hóa phản ánh sự bất ổn kinh tế gia tăng. Nguồn cung và cầu bạc thắt chặt khiến bạc tương đối khó giảm, nhưng giá dầu thô đã giảm 61,7% do sản lượng dầu đá phiến tăng, điều này có thể làm tăng mức độ biến động của các nhà đầu tư năng lượng.

Trong lĩnh vực bất động sản, giá nhà ở Hoa Kỳ và Ấn Độ có hiệu suất kém hơn ở mức độ nhỏ hơn, được hưởng lợi từ khả năng phục hồi kinh tế và lợi tức nhân khẩu học, nhưng nhìn chung vẫn tụt hậu so với vàng.

Hiệu suất ngành: Động lực mới vượt trội hơn động lực cũ, cổ tức cao tạo ra vùng đệm

Hiệu suất ngành: Động lực mới vượt trội hơn động lực cũ, cổ tức cao tạo ra vùng đệm

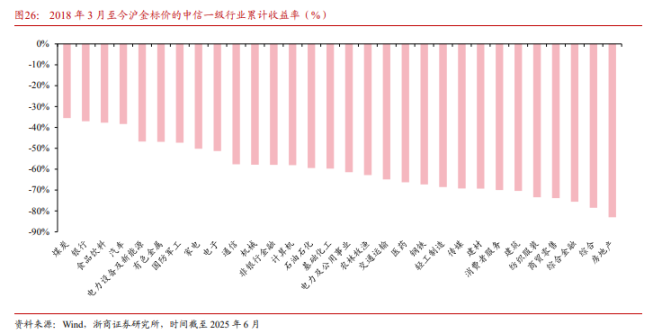

Báo cáo cho thấy kể từ năm 2018, tất cả các ngành công nghiệp cấp một của CITIC đều kém hiệu quả hơn vàng, nhưng các sản phẩm tài nguyên và động lực mới lại tương đối mạnh, chẳng hạn như than đá và ngân hàng với mức cổ tức cao (trung bình 5,8% và 4,8%), đã thu hẹp khoảng cách. Nếu tính cả cổ tức, mức kém hiệu quả sẽ còn nhỏ hơn nữa.

Đồng thời, các ngành công nghiệp mới có đà tăng trưởng mạnh như điện lực và TMT có hiệu suất kém hơn so với các ngành công nghiệp cũ có đà tăng trưởng mạnh như chuỗi bất động sản.

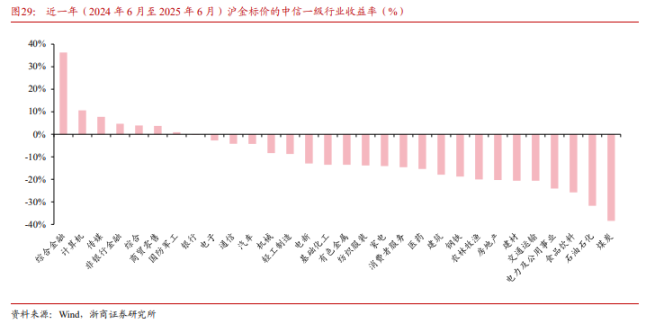

Trong năm qua, với sự chuyển đổi các động lực kinh tế của Trung Quốc từ cũ sang mới, các công ty tài chính và công nghệ lớn đã vượt trội hơn các công ty tài chính tổng hợp, tài chính phi ngân hàng, máy tính, truyền thông, quốc phòng và quân sự, và vượt trội hơn vàng, chủ yếu nhờ vào sự gia tăng khẩu vị rủi ro, sự thúc đẩy của các chủ đề tài sản ảo và việc định giá lại tài sản công nghệ. Tuy nhiên, các sản phẩm tài nguyên, hàng tiêu dùng và chuỗi bất động sản đã hoạt động kém hiệu quả đáng kể.

Trong số các ngành công nghiệp thứ cấp, kim loại quý là ngành duy nhất có hiệu suất vượt trội kể từ năm 2018. Các công nghệ mới nổi như chất bán dẫn đã vượt trội hơn các công nghệ cũ kể từ năm 2018. Cấu hình quả tạ (như ngân hàng + đồ điện tử tiêu dùng) có thể thu hẹp mức giảm xuống 39,8%, đạt được hiệu suất ổn định hơn.

Trong năm qua, các ngành tài chính lớn, tiêu dùng mới, công nghệ và quân sự đã vượt trội hơn các ngành dịch vụ tài chính mới nổi II (liên quan đến tiền kỹ thuật số), chứng khoán II, văn hóa và giải trí (tiêu dùng tự thỏa mãn mới), chất bán dẫn, vũ khí và trang thiết bị II, và vượt trội hơn vàng. Điều này chủ yếu là do sự gia tăng khẩu vị rủi ro, sự thúc đẩy của các chủ đề tài sản ảo và việc định giá lại tài sản công nghệ.

Điểm yếu của các sản phẩm tài nguyên và chuỗi bất động sản phản ánh nhu cầu không đủ và các nhà đầu tư có thể cần điều chỉnh sang các sản phẩm có mức lợi nhuận chắc chắn cao.

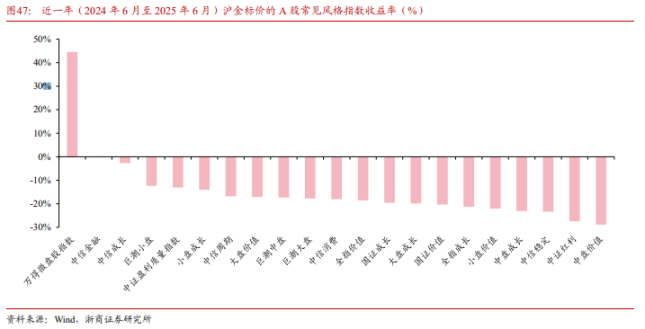

Phong cách và chiến lược: Vốn hóa thị trường nhỏ chiếm ưu thế và cơ chế đảo ngược của cổ phiếu vốn hóa nhỏ nổi bật

Xét về phong cách và yếu tố chiến lược, cổ phiếu vốn hóa nhỏ là người chiến thắng tuyệt đối.

Trong số các kiểu tỷ trọng cổ phiếu A, báo cáo cho thấy kể từ năm 2018, chỉ có chỉ số cổ phiếu vốn hóa nhỏ vượt trội hơn vàng, nhờ hưởng lợi từ cơ chế đầu tư ngược dòng, định giá thấp và phí bảo hiểm thanh khoản. Sự tăng giảm của chỉ số này có tương quan nghịch với ROE và tương quan thuận với PB.

Trong năm qua, cổ phiếu vốn hóa nhỏ và các loại hình tài chính đã vượt trội hơn vàng. Điều đáng chú ý là loại hình cổ tức đã hoạt động kém hiệu quả đáng kể, và sự phân hóa nội tại của nó rất nghiêm trọng. Chỉ có các ngân hàng hoạt động mạnh mẽ, trong khi các loại hình cổ tức theo chu kỳ khác lại hoạt động kém hiệu quả.

Xét về chỉ số chiến lược, nhóm cổ phiếu vốn hóa nhỏ rõ ràng đang dẫn đầu, và kỳ vọng tăng trưởng hiệu suất của nhóm này tương đối tốt. Kể từ năm 2018, nhóm cổ phiếu vốn hóa nhỏ đã vượt trội hơn Shanghai Gold, trong khi nhóm cổ phiếu vốn hóa lớn lại tụt hậu, phản ánh những thay đổi trong ngành đang ủng hộ các cổ phiếu vốn hóa nhỏ mới nổi.

Xét về chỉ số chiến lược, nhóm cổ phiếu vốn hóa nhỏ rõ ràng đang dẫn đầu, và kỳ vọng tăng trưởng hiệu suất của nhóm này tương đối tốt. Kể từ năm 2018, nhóm cổ phiếu vốn hóa nhỏ đã vượt trội hơn Shanghai Gold, trong khi nhóm cổ phiếu vốn hóa lớn lại tụt hậu, phản ánh những thay đổi trong ngành đang ủng hộ các cổ phiếu vốn hóa nhỏ mới nổi.

Quan điểm chính của bài viết này xuất phát từ báo cáo "Ai đã đánh bại "bản vị vàng"? - Đánh giá chuyên sâu về tài sản, phong cách, ngành công nghiệp và vàng" do các nhà phân tích Liao Jingchi, Wang Daji và Gao Qisheng của Zhejiang Securities phát hành vào ngày 16 tháng 7.

Tất cả bình luận