Tác giả: Louis, Trendverse Lab

Trong số nhiều diễn biến của ngành trong năm 2025, việc Tether tăng đáng kể dự trữ vàng chắc chắn đã gây ra nhiều tranh cãi. Tính đến cuối quý 3, dự trữ vàng của Tether đã tăng vọt từ 5,3 tỷ đô la lên 12,9 tỷ đô la, tăng 143%, thậm chí vượt xa lượng vàng nắm giữ chính thức của một số quốc gia. Đồng thời, công ty đã chiêu mộ một đội ngũ giao dịch kim loại quý chuyên nghiệp từ HSBC, tích hợp vàng vào một chiến lược quản lý tài sản có hệ thống hơn.

Mặc dù không phải là sự kiện chính trong ngành stablecoin, nhưng điều này mang lại một góc nhìn rõ ràng để hiểu rõ những thay đổi chung trong năm 2025. Năm nay, các khuôn khổ pháp lý đã dần được hoàn thiện, Circle đã niêm yết thành công, và các yêu cầu tuân thủ đối với stablecoin tại Hoa Kỳ, Châu Âu và Hồng Kông đã trở nên rõ ràng hơn. Trong khi đó, nhu cầu thanh toán doanh nghiệp và thanh toán xuyên biên giới cũng đồng thời tăng lên—một loạt các yếu tố cấu trúc đã thúc đẩy stablecoin từ giai đoạn tăng trưởng nhanh chóng chuyển sang vai trò gần gũi hơn với cơ sở hạ tầng tài chính.

Chính giữa những thay đổi này, một hiện tượng dường như mâu thuẫn đã xuất hiện: 2025 là năm tái cấu trúc hệ thống stablecoin mạnh mẽ nhất, nhưng cũng là năm có sự sụt giảm đáng kể nhất trong các cuộc thảo luận trên thị trường. Sự chú ý trên mạng xã hội giảm dần, nhưng quy mô, mức độ sử dụng và nhu cầu của các tổ chức vẫn tiếp tục tăng. Do đó, một câu hỏi thực sự đáng giá được đặt ra: tại sao stablecoin lại trở nên "nhàm chán" sau khi trải qua những thay đổi mạnh mẽ như vậy?

Câu hỏi này cũng hình thành điểm khởi đầu để xem xét quỹ đạo phát triển của stablecoin vào năm 2025.

I. 2025: Một năm của kỳ vọng, triển khai và kiểm tra nghiêm túc

(1) 5 tháng trước: Sự phấn khích được thúc đẩy bởi kỳ vọng - thị trường chìm đắm trong sự phấn khích của "đêm trước ngày trả cổ tức theo quy định".

Nếu phải tìm một từ khóa cho thị trường stablecoin vào đầu năm 2025, chắc chắn đó sẽ là "kỳ vọng". Trong giai đoạn từ tháng 1 đến tháng 4, mặc dù khuôn khổ pháp lý vẫn chưa được triển khai chính thức, nhưng sức tưởng tượng xung quanh việc hình thành hệ thống đã đủ để đẩy tâm lý thị trường lên đến đỉnh điểm.

EU đã bước vào giai đoạn quan trọng của các quy tắc MiCA Cấp độ 2; Hoa Kỳ thường xuyên đưa ra các tín hiệu dự thảo; và việc Cơ quan Tiền tệ Hồng Kông mở cửa thử nghiệm stablecoin đã hồi sinh thị trường Châu Á - Thái Bình Dương. Đối với thị trường vốn, doanh nghiệp và các tổ chức tiền điện tử, những dấu hiệu này cùng nhau chỉ ra một kết luận: năm 2025 sẽ là năm stablecoin được tích hợp hoàn toàn vào khuôn khổ pháp lý chính thống.

Sự kỳ vọng tích tụ đã làm nóng thị trường trước khi bất kỳ thay đổi thực sự nào xảy ra. Tổng vốn hóa thị trường của stablecoin tăng đều đặn trong quý đầu tiên, USDC chứng kiến sự gia tăng đáng kể trong các giao dịch thanh toán doanh nghiệp trên nhiều khu vực, và các chương trình thí điểm về thanh toán xuyên biên giới, tài trợ thương mại và ví điện tử đều đang được đẩy nhanh. Việc Tether mua vàng vào đầu năm cũng thu hút sự chú ý - vào thời điểm đó, con số này chỉ là 5,3 tỷ đô la, và được coi là một sự điều chỉnh thường xuyên đối với cơ cấu dự trữ, không tách rời khỏi các hiểu biết kỹ thuật.

Vào thời điểm đó, cường độ thảo luận đã đạt đến đỉnh điểm: các phương tiện truyền thông, viện nghiên cứu và nền tảng mạng xã hội đều thảo luận về "quy định sắp tới", "sự áp dụng nhanh chóng của doanh nghiệp" và "đồng tiền ổn định đang bước vào giai đoạn tiếp theo". Trong một ngành công nghiệp từ lâu đã phụ thuộc vào cảm tính, kỳ vọng thường đến sớm hơn và mạnh mẽ hơn thực tế.

Tuy nhiên, điều thực sự làm thay đổi quỹ đạo của ngành không phải là sự cường điệu của giai đoạn này, mà là việc triển khai thực tế sau đó.

(2) Tháng 5–tháng 9: Một loạt các diễn biến tích cực – Quy định, IPO và nâng cấp dự trữ cùng nhau đưa stablecoin lên “cấp độ tổ chức”

Bắt đầu từ tháng 5, ngành công nghiệp stablecoin đã đạt đến một bước ngoặt thực sự trong năm nay. Mọi kỳ vọng từ đầu năm về sự tham gia của các cơ quan quản lý và thể chế đã được hiện thực hóa trong một loạt hoạt động chỉ sau vài tháng. Hồng Kông trở thành thành phố đầu tiên hoàn thiện luật về Sắc lệnh Stablecoin, đưa các yêu cầu về vốn, thanh khoản và quy đổi vào khuôn khổ pháp lý khu vực.

Bắt đầu từ tháng 5, ngành công nghiệp stablecoin đã đạt đến một bước ngoặt thực sự trong năm nay. Mọi kỳ vọng từ đầu năm về sự tham gia của các cơ quan quản lý và thể chế đã được hiện thực hóa trong một loạt hoạt động chỉ sau vài tháng. Hồng Kông trở thành thành phố đầu tiên hoàn thiện luật về Sắc lệnh Stablecoin, đưa các yêu cầu về vốn, thanh khoản và quy đổi vào khuôn khổ pháp lý khu vực.

Sau khi Circle niêm yết trên Sàn giao dịch Chứng khoán New York vào tháng 6, huy động được 1,1 tỷ đô la và nhanh chóng đẩy vốn hóa thị trường lên trên 20 tỷ đô la, công ty đã trở thành nhà phát hành stablecoin đầu tiên được niêm yết trên thị trường vốn toàn cầu. Vào tháng 7, Hoa Kỳ đã chính thức thông qua Đạo luật GENIUS, đưa các điều khoản cốt lõi như dự trữ thanh khoản tỷ lệ 1:1, kiểm toán hàng tháng và ưu tiên phá sản vào luật liên bang. Sự kiện này đánh dấu lần đầu tiên trong lịch sử stablecoin, hệ thống quản lý của Hoa Kỳ, Châu Âu và Hồng Kông được triển khai gần như đồng thời, thiết lập một nền tảng thể chế toàn cầu rõ ràng cho ngành.

Đồng thời, ngành công nghiệp này cũng đang trải qua những điều chỉnh về mặt cấu trúc. Chiến lược dự trữ của Tether đã thay đổi đáng kể trong giai đoạn này: lượng vàng nắm giữ của công ty đã tăng lên 12,9 tỷ đô la trong quý 3, và tỷ lệ tài sản phi trái phiếu được quản lý chuyên nghiệp cũng tăng đáng kể; trong bối cảnh quy định được thắt chặt và nhu cầu của các tổ chức tăng lên, dự trữ của công ty đã phát triển từ cơ cấu tài sản đô la đơn lẻ sang một cấu trúc gần giống với "rổ dự trữ giá trị", thể hiện phương pháp quản lý rủi ro ổn định hơn, gần giống với phương pháp của một ngân hàng trung ương.

Trong những tháng gần đây, tâm lý thị trường đã chuyển hướng từ trạng thái bị chi phối bởi kỳ vọng như hồi đầu năm, sang cảm giác chắc chắn hơn sau khi mọi thứ đã được triển khai. Stablecoin đã có một bước tiến quan trọng từ một sản phẩm công nghệ trong ngành tiền điện tử sang một cơ sở hạ tầng tài chính có tư cách pháp lý và ràng buộc về mặt thể chế.

Mặc dù thị trường nhìn chung tin rằng mọi thứ đã trở lại đúng hướng vào thời điểm đó, nhưng những biến động sau đó của thị trường vẫn nhắc nhở mọi người rằng việc thực hiện các quy định không có nghĩa là ngành công nghiệp sẽ vẫn bình lặng.

(3) Tháng 10–tháng 11: Các cuộc thử nghiệm căng thẳng và sự cố trật bánh – sự cường điệu lắng xuống, nhưng nền tảng trở nên vững chắc hơn.

Sự kiện de-pegging (hủy neo tỷ giá) vào ngày 11 tháng 10 đã tạm thời kéo thị trường ra khỏi đà tăng mạnh mẽ. USDe giảm xuống còn 0,60 đô la trong bối cảnh tâm lý kinh tế vĩ mô bất ổn, và sau đó vào đầu tháng 11, nhiều nhóm thanh khoản DeFi đã trải qua một phản ứng dây chuyền mất cân bằng. Sự chênh lệch nhỏ về giá stablecoin, kết hợp với sự thoái lui của các tài sản tiền điện tử chính thống, đã tạo ra một cú sốc nhỏ. Đây là một "bài kiểm tra sức chịu đựng trên chuỗi" nghiêm ngặt nhưng điển hình, nhằm xác minh khả năng phục hồi của hệ thống trong một môi trường biến động mạnh.

Không giống như những phản ứng trong vài năm qua, sự biến động này không leo thang thành một cuộc khủng hoảng hệ thống. Các quỹ thanh khoản cốt lõi của USDT và USDC vẫn ổn định, các quỹ của tổ chức không rút vốn, và các khoản thanh toán xuyên biên giới cũng như thanh toán doanh nghiệp không bị ảnh hưởng đáng kể. Ngay cả sau sự kiện này, tổng vốn hóa thị trường của stablecoin vẫn duy trì trên 300 tỷ đô la, và quy mô dòng tiền tiếp tục tăng.

Ở giai đoạn này, thị trường nhận ra rằng "biên độ an toàn" do khuôn khổ pháp lý, chất lượng dự trữ và sự áp dụng của tổ chức mang lại đã thực sự bắt đầu chi phối logic vận hành của stablecoin, chứ không phải tâm lý thị trường.

Do đó, sự sụt giảm mức độ phổ biến sau tháng 10 không phải là dấu hiệu của suy thoái, mà là một diện mạo trưởng thành hơn - stablecoin đã bước vào giai đoạn không còn bị chi phối bởi những biến động cảm xúc. Các cuộc thảo luận đã giảm bớt, nhưng mức độ sử dụng đã sâu sắc hơn; tiếng nói đã dịu đi, nhưng nền tảng đã trở nên vững chắc hơn. Đây là một tín hiệu rõ ràng cho thấy stablecoin đang dần trở thành cơ sở hạ tầng.

II. Từ vốn hóa thị trường và dự trữ đến dữ liệu trên chuỗi: Sự trưởng thành của stablecoin là một sự thật đã được xác lập.

Nguồn dữ liệu: Defilama StableCoins

Ngay cả khi bỏ qua các câu chuyện và quy định, chỉ riêng dữ liệu cũng đủ cho thấy stablecoin đã bước vào một chu kỳ mới được thúc đẩy bởi nhu cầu thực tế và nhu cầu của các tổ chức. Dữ liệu của DefiLama cho thấy tính đến tháng 11 năm 2025, tổng vốn hóa thị trường của stablecoin vẫn duy trì trên 300 tỷ đô la , với USDT chiếm hơn 60% và USDC khoảng 24%. Sự tập trung này không phải do thiếu cạnh tranh, mà là sự chuyển dịch tự nhiên của thị trường sang các đơn vị phát hành có tính minh bạch cao hơn và chất lượng dự trữ tốt hơn sau khi quy định được thực thi - một đặc điểm điển hình của giai đoạn thể chế hóa.

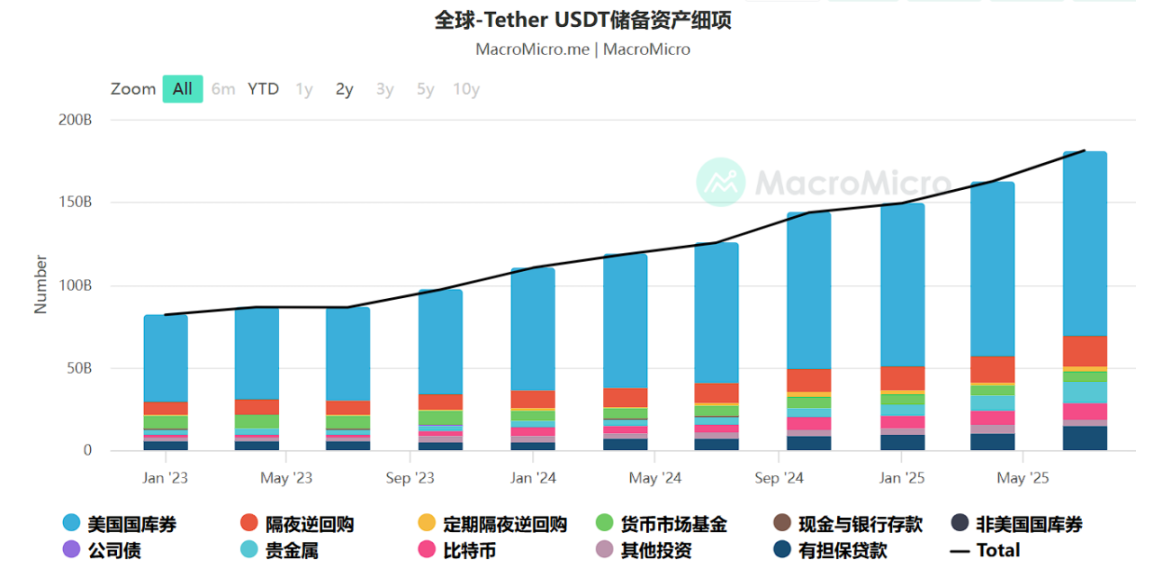

Nguồn dữ liệu: MacroMicro USDT

Để có cái nhìn đại diện hơn về tình hình hiện tại của ngành, chúng tôi sử dụng Tether, đồng tiền có thị phần lớn nhất, làm tham chiếu. Theo báo cáo dự trữ mới nhất của MacroMicro, trái phiếu kho bạc Hoa Kỳ chiếm hơn 70% cơ cấu tài sản của công ty, với tổng giá trị vượt quá 135 tỷ đô la.

Báo cáo của BraveNewCoin cũng chỉ ra rằng Tether đã trở thành đơn vị nắm giữ trái phiếu kho bạc Hoa Kỳ lớn thứ 17 trên toàn cầu, vượt qua một số quốc gia, bao gồm cả Hàn Quốc. Dự trữ còn lại của Tether bao gồm vàng, hợp đồng mua lại qua đêm, tiền mặt và một lượng nhỏ Bitcoin, khiến mô hình dự trữ của nó ngày càng giống với "danh mục dự trữ cấp quốc gia", phản ánh xu hướng toàn ngành hướng tới các tài sản chất lượng cao hơn trong giai đoạn thể chế hóa.

Nguồn dữ liệu: Messari Stablecoin

Dữ liệu trên chuỗi cũng cho thấy sự trưởng thành của thị trường stablecoin. Theo dõi của Messari, trong năm qua, khối lượng giao dịch stablecoin trên chuỗi đã vượt quá 25 nghìn tỷ đô la, với khối lượng giao dịch tích lũy vượt quá 3,2 tỷ và số lượng địa chỉ hoạt động đạt 1,6 triệu, tất cả đều có tốc độ tăng trưởng từ 30% đến 60%. Sự tăng trưởng này không phải do đầu cơ, mà là do các tình huống thực tế như thanh toán bù trừ liên chuỗi, thanh toán sàn giao dịch, thanh toán doanh nghiệp, lưu ký trên chuỗi và chuyển tiền xuyên biên giới - mỗi yếu tố đều thể hiện nhu cầu chuyển giao giá trị thường xuyên, thiết yếu và bền vững.

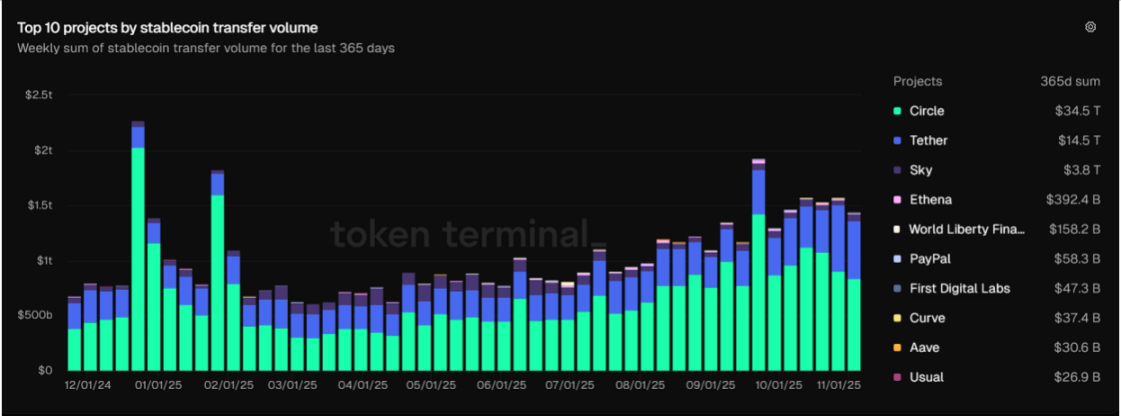

Nguồn dữ liệu: Token Terminal

Dữ liệu của TokenTerminal còn cho thấy những thay đổi về mặt cấu trúc: Khối lượng giao dịch stablecoin của Circle đã đạt mức đáng kinh ngạc 34,5 nghìn tỷ đô la trong năm qua, vượt xa các đối thủ cạnh tranh khác, với Tether bám sát ở mức 14,5 nghìn tỷ đô la. Xét về xu hướng hàng tuần, hoạt động trên chuỗi đã tăng vọt đáng kể sau tháng 9, trùng với giai đoạn tăng trưởng sau khi quy định được thực thi và việc áp dụng rộng rãi trong doanh nghiệp được đẩy nhanh.

Trong khi đó, stablecoin đang tiếp tục thâm nhập vào nhiều mạng lưới thương mại hơn. Visa, PayPal và nhiều tổ chức thanh toán xuyên biên giới đang liên tục mở rộng các kênh thanh toán stablecoin, và các API và cơ sở hạ tầng ví điện tử cấp doanh nghiệp đang được chuẩn hóa. Nghiên cứu được CoinDesk trích dẫn dự đoán rằng đến năm 2030, 5%–10% giao dịch thương mại toàn cầu có thể được hoàn thành trên các kênh stablecoin, tương ứng với quy mô từ 2,1–4,2 nghìn tỷ đô la. Đánh giá này không còn dựa trên các mô hình đầu cơ nữa, mà dựa trên các xu hướng cải thiện dài hạn về tích hợp mạng lưới thanh toán, đường cong áp dụng của doanh nghiệp, tính minh bạch của dự trữ và khả năng tương tác xuyên chuỗi.

Tóm lại, một bức tranh rõ nét hơn về ngành đang dần hiện ra: stablecoin đang phát triển từ một mô-đun nền tảng của hệ sinh thái tiền điện tử thành một cơ chế thanh toán cơ bản trong hệ thống tài chính toàn cầu. Sự tăng trưởng của chúng phụ thuộc ít hơn vào biến động giá và những lời đồn thổi, mà chủ yếu vào các cơ chế thể chế, dự trữ, biên độ an toàn và dòng chảy giá trị đa kịch bản. Sự chuyển dịch về mặt cấu trúc này là tín hiệu rõ ràng nhất cho thấy stablecoin sẽ bước vào giai đoạn trưởng thành vào năm 2025.

III. Làm thế nào "Sự hiện diện thấp" trở thành rào cản lớn nhất cho Stablecoin

Sau một năm phát triển về mặt quy định và được các tổ chức đẩy nhanh việc áp dụng, stablecoin vào năm 2025 đã cho thấy một bức tranh hoàn toàn khác so với những năm trước: chúng không còn thống trị mạng xã hội hay trở thành tâm điểm của các câu chuyện trong ngành. Các cuộc thảo luận giảm dần, tâm lý thị trường nguội lạnh, và sự chú ý cũng giảm sút—nhưng càng như vậy, một sự thật càng trở nên rõ ràng: stablecoin đã đi được đến chặng đường này chính xác là vì chúng đã thành công trong việc "trở nên nhàm chán".

Đây không phải là sự mỉa mai, mà là một mô tả chính xác về giai đoạn phát triển của nó. Stablecoin có thể gia nhập hệ thống tài chính toàn cầu chính xác là nhờ chúng đã rũ bỏ được vị thế "sản phẩm công nghệ mới" và trở thành một công cụ tài chính không cần phải giải thích hay tiếp thị nhiều lần. Cơ sở hạ tầng thực sự không bao giờ dựa vào sự cường điệu, mà dựa vào sự ổn định, khả năng dự đoán và các mô hình vận hành được thể chế hóa. Stablecoin sẽ hoàn thành việc tích lũy giá trị này vào năm 2025.

Khi một tài sản dần rút lui khỏi tầm mắt công chúng, chức năng của nó trở nên ổn định và sâu sắc hơn. Stablecoin không còn thu hút sự chú ý của một sản phẩm mới nữa vì vai trò của chúng đã chuyển từ "công cụ tùy chọn" sang "hệ thống mặc định". Người dùng không còn cần phải học cách sử dụng chúng nữa, và các doanh nghiệp cũng không còn ngần ngại tích hợp chúng; điều này diễn ra tự nhiên như điện hay thanh toán bù trừ ngân hàng. Người dùng càng ít nhận ra mình đang sử dụng stablecoin, thì điều đó càng cho thấy rằng nó đã bước vào lĩnh vực tài chính thực sự trưởng thành - những khía cạnh cơ bản, quan trọng nhất và ít được thảo luận nhất của việc thanh toán bù trừ, thanh toán và lưu ký.

Sự "nhàm chán" này cũng chính xác là ranh giới phân chia giữa stablecoin và các lĩnh vực tiền điện tử khác. Trong cơn sốt xung quanh các tác nhân AI, việc restaking, meme, và thậm chí cả DeFi truyền thống, cơn sốt này thường tăng mạnh rồi cũng nhanh chóng lắng xuống; sự tồn tại của chúng phụ thuộc rất nhiều vào cảm xúc, cốt truyện và trí tưởng tượng. Một khi sự quan tâm của người dùng giảm sút, lĩnh vực này thậm chí có thể bị đình trệ ngay lập tức. Tuy nhiên, stablecoin lại đi theo một con đường hoàn toàn khác: bằng cách giảm thiểu biến động, tăng cường tính minh bạch và thiết lập các tiêu chuẩn kiểm toán, chúng tự hoàn thiện mình thành một công cụ nền tảng gần như không thể thay thế - một công cụ cơ bản mà các công cụ khác không thể vượt qua.

Stablecoin có thể vượt qua các chu kỳ kinh tế chính xác vì chúng không mang tính kịch tính; chúng có thể được chấp nhận bởi các hệ thống doanh nghiệp, mạng lưới thanh toán, chuỗi cung ứng xuyên biên giới và khuôn khổ pháp lý chính xác vì chúng không cần sự cường điệu. Đối với một cơ sở hạ tầng tài chính, thành công lớn nhất không bao giờ là "tạo ra sự bàn tán", mà là "trở nên không bị bàn tán".

Vậy nên, khi người ngoài thấy stablecoin nhàm chán, thực ra họ đã hoàn thành bước nhảy vọt quan trọng nhất: từ sản phẩm tiền điện tử sang cơ sở hạ tầng tài chính toàn cầu. Họ có vẻ nhàm chán vì họ đã thành công.

IV. Rủi ro tiềm ẩn và triển vọng tương lai: Sau khi Stablecoin trưởng thành, chúng sẽ đứng ở ngã ba đường nào?

Mặc dù stablecoin đã trên đà thể chế hóa vào năm 2025, nhưng vẫn còn một số rủi ro tiềm ẩn ẩn chứa bên dưới bề mặt tưởng chừng như ổn định của chúng. Điều quan trọng nhất là quy mô của stablecoin càng lớn thì mối tương quan của nó với môi trường kinh tế vĩ mô toàn cầu càng cao. Trong chu kỳ lãi suất giảm và áp lực tài chính liên tục đè nặng lên Hoa Kỳ, các đơn vị phát hành stablecoin nắm giữ lượng lớn trái phiếu kho bạc ngắn hạn sẽ ngày càng nhạy cảm với lợi suất, giá trái phiếu và tín dụng quốc gia. Điều này có nghĩa là rủi ro của stablecoin không còn bắt nguồn từ chuỗi khối nữa mà đã chuyển một phần sang hệ thống tài chính truyền thống - "sự thay đổi cấu trúc rủi ro" này là một cái giá tất yếu của việc thể chế hóa.

Thứ hai, mặc dù khuôn khổ pháp lý đã được triển khai, nhưng vẫn còn thiếu một tiêu chuẩn toàn cầu thống nhất về sử dụng xuyên biên giới, công bố dự trữ và các mô hình đa thế chấp. Mặc dù các hệ thống ở Hoa Kỳ, Châu Âu và Hồng Kông đã được thiết lập tốt, nhưng chúng không hoàn toàn nhất quán. Điều này có nghĩa là các stablecoin vẫn phải đối mặt với các yêu cầu tuân thủ khác nhau khi lưu thông qua các khu vực pháp lý, tạo điều kiện cho sự phối hợp quản lý trong tương lai. Hơn nữa, tốc độ phát triển của CBDC có thể gây áp lực cạnh tranh trung và dài hạn lên các stablecoin, đặc biệt là trong các trường hợp như thanh toán xuyên biên giới và thanh toán doanh nghiệp. Mối quan hệ giữa tiền kỹ thuật số của ngân hàng trung ương và stablecoin vẫn duy trì trạng thái cân bằng động giữa "hợp tác, thay thế và cùng tồn tại".

Tuy nhiên, xét về dài hạn, stablecoin không phải đối mặt với những hạn chế về tăng trưởng, mà là vấn đề về sự phát triển vai trò. Với các quy định rõ ràng hơn, sự chấp nhận rộng rãi hơn của doanh nghiệp và mạng lưới thanh toán được chuẩn hóa, stablecoin đang dần chuyển mình từ một công cụ nội bộ của thế giới tiền điện tử thành một giao diện cơ bản của hệ thống tài chính toàn cầu. Trong những năm tới, chúng có thể đảm nhận những chức năng thậm chí còn quan trọng hơn hiện nay: như một phương án thay thế cho đồng đô la Mỹ trong thương mại xuyên biên giới, một lớp thanh toán theo thời gian thực trên thị trường tài chính, một kênh hiệu quả cho dòng tiền doanh nghiệp, và thậm chí là một loại mạng lưới "đô la kỹ thuật số" mới cho dòng vốn toàn cầu.

Nói cách khác, rủi ro tương lai của stablecoin không nằm ở việc "liệu chúng có thể tiếp tục tồn tại hay không", mà nằm ở việc "chúng sẽ phát triển thành loại cơ sở hạ tầng toàn cầu nào". Được thúc đẩy bởi quy định, công nghệ và môi trường vĩ mô, chúng sẽ không phải đối mặt với nguy cơ biến mất, mà là những trách nhiệm và hạn chế đi kèm với sự mở rộng. Stablecoin đã bước vào giai đoạn trưởng thành, và hành trình tiếp theo của chúng sẽ liên quan đến việc hệ thống tài chính toàn cầu định nghĩa lại tốc độ, phương thức và ranh giới của dòng chảy giá trị như thế nào.

Nếu xu hướng này tiếp tục, stablecoin cuối cùng có thể trở thành nhiều hơn là một lớp vỏ kỹ thuật số của đồng đô la Mỹ; chúng có thể trở thành "giao thức mẹ" cho dòng vốn toàn cầu, trở thành đơn vị mới phổ biến nhất, sâu sắc nhất và thậm chí được mặc định là đơn vị được định nghĩa trong bối cảnh tài chính của thời đại internet.

V. Kết luận

Năm 2025, stablecoin đã vượt qua một ngưỡng quan trọng: chuyển từ trọng tâm của các câu chuyện sang hoạt động cơ bản của hệ thống tài chính. Việc triển khai các khuôn khổ pháp lý, sự mở rộng áp dụng của doanh nghiệp và sự trưởng thành của các cấu trúc dự trữ đã cùng nhau đưa chúng từ "sản phẩm cần được hiểu" thành "cơ sở hạ tầng mặc định".

Sự thiếu gắn kết rõ ràng của nó xuất phát từ thực tế là hoạt động của nó không còn bị chi phối bởi cảm xúc nữa, mà thay vào đó là bởi hệ thống, tính minh bạch và nhu cầu thực sự. Cách tiếp cận khiêm tốn này cho thấy nó đang dần thoát khỏi những chu kỳ cảm xúc của thị trường tiền điện tử và bước vào giai đoạn hội nhập với hệ thống tài chính toàn cầu.

Trong một ngành công nghiệp liên tục bị chi phối bởi những khái niệm mới, xu hướng ngắn hạn và cảm xúc biến động, khả năng "không bị bàn tán" tự nó đã là một kỹ năng hiếm có. Giá trị của stablecoin không nằm ở sự xuất sắc mà ở tính ổn định; không nằm ở sự ồn ào mà ở tính bền vững.

Khi nó không còn là chủ đề trò chuyện nữa, nó thực sự bắt đầu có hiệu lực - đây là dấu hiệu của sự trưởng thành và thành công lớn nhất.

Tất cả bình luận