Được viết bởi: Tiger Research

Biên soạn bởi: AididiaoJP, Foresight News

Cuộc cạnh tranh đang ngày càng gay gắt giữa Quốc hội và chính phủ Hàn Quốc về việc ai nên phát hành stablecoin được bảo chứng bằng đồng won. Báo cáo này làm rõ bối cảnh của sự chậm trễ trong việc lập pháp và xem xét những nhân tố chính hiện đang ảnh hưởng đến cuộc tranh luận này.

Những điểm chính

- Xung đột giữa các ngân hàng và các tổ chức phát hành phi ngân hàng, cũng như các tranh chấp về quy định, đã dẫn đến tình trạng trì trệ về mặt lập pháp.

- BDACS-Woori Bank (Avalanche), Naver-Dunamu và Frax-IQ đang thử nghiệm đồng tiền ổn định được hỗ trợ bởi đồng won Hàn Quốc.

- Hiện tại vẫn chưa có con đường rõ ràng nào phía trước và Hàn Quốc phải thiết lập một môi trường thử nghiệm về quy định và thiết kế mô hình riêng của mình.

Việc phê duyệt theo quy định bị trì hoãn, nhưng thị trường vẫn tiếp tục phát triển.

Các cuộc thảo luận về stablecoin cho đồng won Hàn Quốc đã diễn ra tại Hàn Quốc kể từ khi stablecoin xuất hiện. Ban đầu, Ngân hàng Trung ương Hàn Quốc (BoK) quyết định tập trung vào việc phát triển một loại tiền kỹ thuật số của ngân hàng trung ương thay vì hỗ trợ stablecoin.

Với việc chương trình tiền kỹ thuật số của ngân hàng trung ương (CBDC) bị đình chỉ, sự chú ý về mặt chính sách đã chuyển hướng trở lại sang stablecoin. Tuy nhiên, những bất đồng đang diễn ra giữa các cơ quan chính phủ tiếp tục làm chậm quá trình lập pháp.

Trong khi đó, thị trường đã đi trước quy định. Các doanh nghiệp tư nhân trong nước và các công ty nước ngoài đã bắt đầu phát hành stablecoin được bảo chứng bằng đồng won Hàn Quốc trên các blockchain công khai toàn cầu như Solana và Base, với hy vọng giành được lợi thế khi các quy định trở nên rõ ràng hơn.

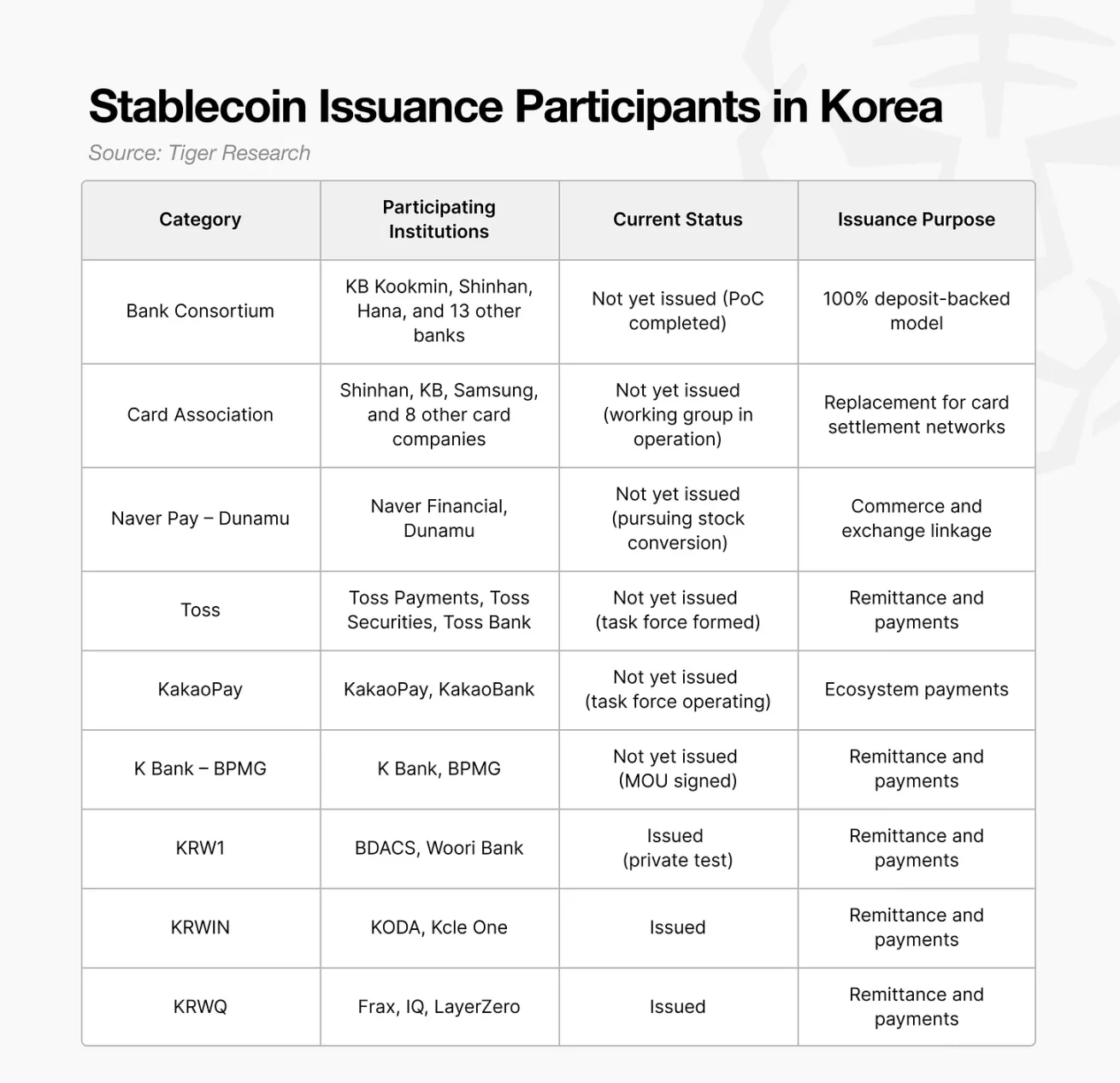

Các đối thủ cạnh tranh chính trên thị trường stablecoin won Hàn Quốc

Ngoại trừ nhóm ngân hàng, hầu hết các dự án vẫn đang trong giai đoạn lập kế hoạch hoặc giai đoạn lực lượng đặc nhiệm tạm thời.

Sự hợp tác giữa Naver Pay và Dunamu đã thu hút sự chú ý đáng kể tại Hàn Quốc. Điều này phần lớn là do thị trường đồn đoán rằng mạng lưới blockchain Kiwa Chain của Dunamu có thể được sử dụng để phát hành stablecoin, và cơ sở hạ tầng hiện có của Naver (bao gồm hệ thống mua sắm và thanh toán) có thể cung cấp tiện ích thực tế cho giao dịch stablecoin bằng đồng won Hàn Quốc.

Một số sáng kiến đã vượt ra khỏi giai đoạn ý tưởng. Ví dụ, liên minh BDACS-Woori Bank đã thiết lập một khuôn khổ mô phỏng tài chính truyền thống: tất cả tiền gửi của người dùng được lưu giữ trong các tài khoản ủy thác tại ngân hàng, được bảo vệ bởi bảo hiểm tiền gửi, đảm bảo tính ổn định và mức độ quy định tương đương. Liên minh đã triển khai đồng tiền ổn định won Hàn Quốc KRW1 trên mạng lưới Avalanche và đang tiến hành thử nghiệm bổ sung trên mạng lưới ARC của Circle.

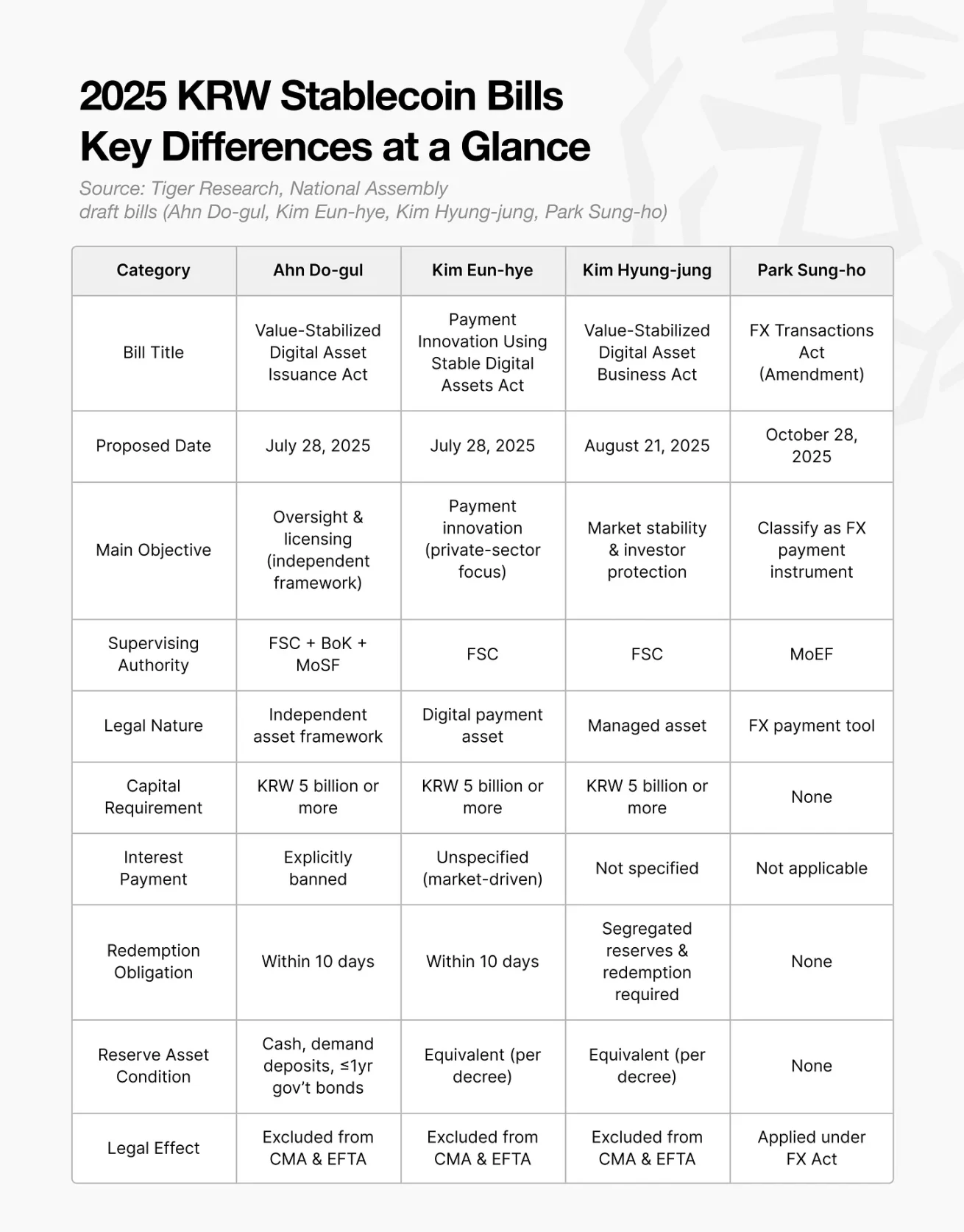

Bất đồng lập pháp cốt lõi: Các tổ chức phát hành phi ngân hàng so với ngân hàng

Nguyên nhân chính khiến tiến độ quản lý đồng won Hàn Quốc chậm chạp là do bất đồng về mặt lập pháp. Các đề xuất hiện tại được chia thành hai phe đối lập: khuôn khổ phi ngân hàng và khuôn khổ dựa trên ngân hàng.

Đề xuất phi ngân hàng

Đạo luật phi ngân hàng tại Hàn Quốc định nghĩa stablecoin là một loại tài sản kỹ thuật số, tương tự như các loại chứng khoán như cổ phiếu hoặc trái phiếu. Phân loại này cho phép các tổ chức tư nhân phát hành và giao dịch chúng dưới sự giám sát của thị trường tài chính.

Bên phát hành phải nắm giữ ít nhất 5 tỷ won vốn và 100% dự trữ được thế chấp bằng tài sản an toàn. Thẩm quyền quản lý thuộc về Ủy ban Dịch vụ Tài chính, cơ quan này nhằm mục đích khuyến khích sự đổi mới của khu vực tư nhân đồng thời thực thi các quy tắc bảo vệ người tiêu dùng. Theo mô hình này, stablecoin hoạt động như một công cụ tài chính trong thị trường tài sản kỹ thuật số rộng lớn hơn, chứ không phải là sự mở rộng của tiền tệ quốc gia.

Đề xuất của ngân hàng

Ngược lại, luật ngân hàng phân loại đồng won Hàn Quốc là một phần của hệ thống tiền tệ quốc gia, chứ không phải là tài sản kỹ thuật số. Khuôn khổ này nhằm mục đích bảo vệ chủ quyền tiền tệ và duy trì sự ổn định của đồng won Hàn Quốc.

Theo đề xuất, quyền quản lý sẽ được chia sẻ giữa Bộ Chiến lược và Tài chính và Ngân hàng Trung ương Hàn Quốc. Việc phát hành Stablecoin sẽ chỉ giới hạn ở một số ngân hàng được chỉ định và tất cả các giao dịch phải được thực hiện thông qua các sàn giao dịch và tổ chức chuyển tiền đã đăng ký.

Chuyển tiền xuyên biên giới yêu cầu khai báo ngoại hối, và stablecoin chỉ có thể được sử dụng trong các mạng lưới tài chính và hệ thống thanh toán được chính phủ phê duyệt. Dự luật tập trung vào việc ngăn chặn rửa tiền, trốn thuế và dòng vốn bất hợp pháp, định vị stablecoin do ngân hàng phát hành như một phần mở rộng của cơ sở hạ tầng tài chính được quản lý của Hàn Quốc.

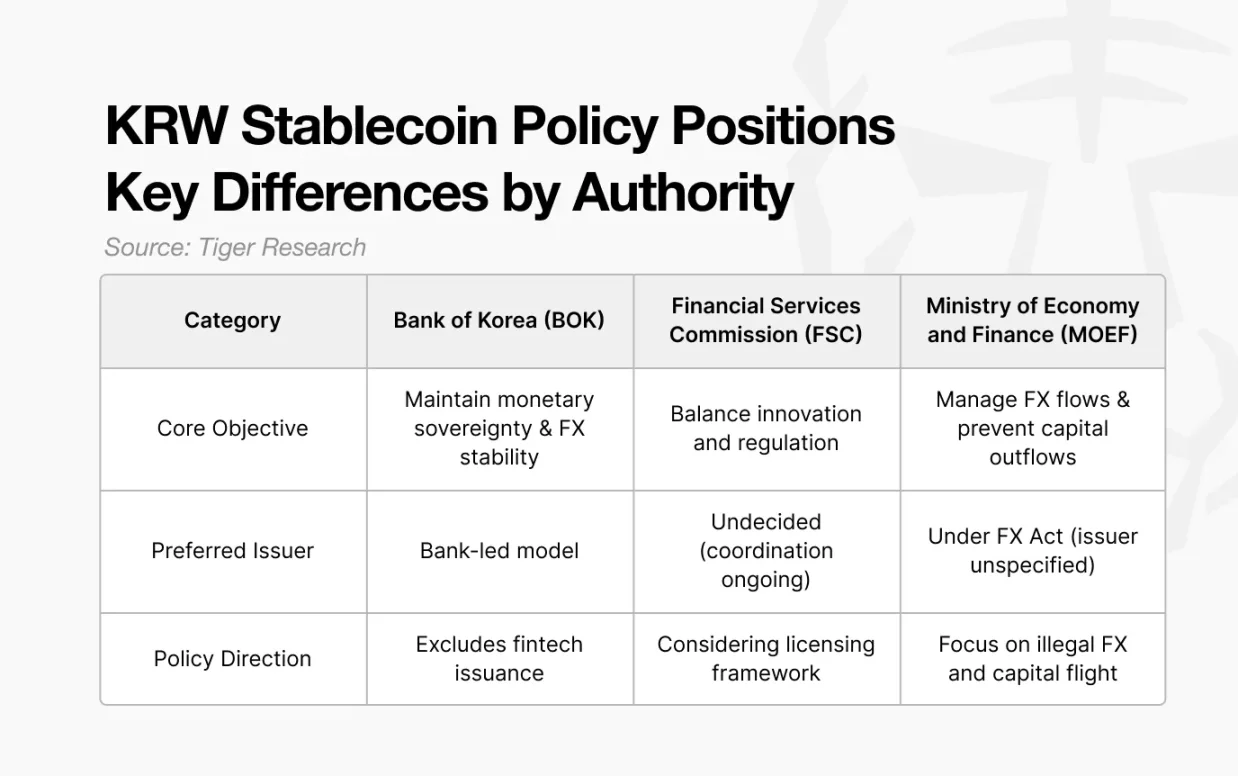

Xung đột giữa các cơ quan: Ai nên quản lý?

Một trong những lý do chính dẫn đến sự chậm trễ về mặt pháp lý là xung đột thẩm quyền giữa các cơ quan chính phủ. Bên cạnh các cuộc tranh luận về chính sách, vấn đề cốt lõi là cơ quan nào sẽ có thẩm quyền quản lý đồng stablecoin won Hàn Quốc.

Ngân hàng Trung ương Hàn Quốc (BoK) ủng hộ việc phát hành tập trung vào ngân hàng, viện dẫn nhu cầu bảo vệ chủ quyền tiền tệ và đảm bảo ổn định tiền tệ. Bộ Chiến lược và Tài chính ưu tiên kiểm soát ngoại hối, tìm cách đưa stablecoin vào Đạo luật Giao dịch Ngoại hối để quản lý dòng vốn và ngăn chặn dòng vốn chảy ra. Trong khi đó, Ủy ban Dịch vụ Tài chính đã công bố kế hoạch giới thiệu một hệ thống cấp phép, nhưng các tiêu chuẩn chi tiết vẫn đang được các bộ ngành đàm phán.

Những cuộc chiến pháp lý như vậy không phải là mới trong hệ thống tài chính Hàn Quốc. Mỗi khi một cơ sở hạ tầng thanh toán hoặc giải quyết mới xuất hiện, các tổ chức lại tranh giành quyền kiểm soát theo quy định. Một tranh chấp tương tự đã nảy sinh trong quá trình sửa đổi Đạo luật Giao dịch Tài chính Điện tử năm 2020.

- Ngân hàng Hàn Quốc cho rằng hệ thống thanh toán của các công ty công nghệ lớn nên được ngân hàng quản lý để đảm bảo tính ổn định trong thanh toán.

- Ủy ban Dịch vụ Tài chính phản bác rằng các dịch vụ tài chính điện tử nên được quản lý trong khuôn khổ rộng hơn về ổn định tài chính và bảo vệ người tiêu dùng.

Cuối cùng, thông qua các điều khoản giám sát chung, vai trò của cả hai cơ quan đều được phản ánh một phần trong luật.

Sự chồng chéo chức năng tương tự lại xảy ra vào năm 2024-2025, khi Ủy ban Dịch vụ Tài chính có được quyền quản lý tài sản kỹ thuật số, trong khi Cơ quan Giám sát Tài chính thành lập một bộ phận riêng để xử lý cùng một lĩnh vực, điều này đã gây ra sự chỉ trích rằng "hai cơ quan đang quản lý một ngành".

Việc kiểm soát quy định có ý nghĩa quan trọng: nó quyết định việc phân bổ ngân sách, bổ nhiệm nhân sự, phối hợp quốc tế và lãnh đạo chính sách trong ngành. Do đồng won Hàn Quốc liên quan đến cả hệ thống thanh toán trong nước và giao dịch ngoại hối, nên rủi ro cao hơn so với các tranh cãi về quy định trước đây.

Không có câu trả lời đúng duy nhất.

Không có câu trả lời chắc chắn cho bất kỳ câu hỏi nào trong số này.

Không có câu trả lời đúng duy nhất.

Không có câu trả lời chắc chắn cho bất kỳ câu hỏi nào trong số này.

- Nên sử dụng ở đâu?

- Liệu nó có làm tăng tốc độ chảy vốn ra nước ngoài không?

- Có nên giới hạn việc phát hành cho các ngân hàng không?

- Cơ quan chính phủ nào nên giám sát việc này?

Các quốc gia khác đã hoàn tất việc lập pháp hoặc đang trong giai đoạn cuối. Hàn Quốc không còn thời gian cho những cuộc tranh luận lý thuyết suông nữa; con đường thực tế nhất phía trước là tiến hành các thử nghiệm thị trường thông qua một khuôn khổ pháp lý thử nghiệm, thu thập dữ liệu sử dụng thực tế và thiết kế một khuôn khổ cho đồng tiền ổn định won Hàn Quốc dựa trên những phát hiện này.

Tất cả bình luận