Được viết bởi: Li Xiaoyin

Nguồn: Wall Street Journal

Nhà giao dịch vĩ mô hàng đầu của Goldman Sachs đã đưa ra một quan điểm quan trọng khi nói rằng chiến lược "đi theo xu hướng" không còn hiệu quả nữa và chúng ta phải học cách diễn giải "điểm ngoặt vĩ mô" theo thời gian thực.

Gần đây, Paolo Schiavone, một nhà giao dịch vĩ mô cấp cao tại Goldman Sachs, cho biết thị trường đã chuyển từ giai đoạn khủng hoảng vào tháng 4 sang "giai đoạn phản ứng" với đợt cắt giảm lãi suất ban đầu của Fed. Bối cảnh vĩ mô này đang thúc đẩy sự định giá lại đáng kể các tài sản rủi ro. Ông tin rằng động lực cốt lõi của thị trường không còn là xu hướng, định giá hay thanh khoản đơn thuần, mà là sự hiểu biết sâu sắc về những thay đổi trong môi trường vĩ mô.

Ông cho biết, đặc biệt khi các nhà đầu tư vẫn đang ở thế phòng thủ, "con đường đau đớn nhất" của thị trường sẽ là một đợt bán khống, với S&P 500 dự kiến sẽ đạt mức "Goldilocks" từ 6.400 đến 6.700 điểm.

Nhà giao dịch của Goldman Sachs lưu ý rằng sự thống trị của các chiến lược vĩ mô có hệ thống đang mờ dần, với tài sản được quản lý giảm khoảng một phần ba so với mức đỉnh điểm. Hành vi thị trường đã trở nên phụ thuộc nhiều hơn vào phán đoán chủ quan và phân bổ vị thế thay vì theo xu hướng theo chương trình.

Theo Schiavone, khi năm 2025 trôi qua, thị trường sẽ thoát khỏi kịch bản cũ và bước vào kỷ nguyên mới chịu sự chi phối của các thay đổi chính sách, trò chơi tâm lý và sự kiện.

Chuyển dịch kinh tế vĩ mô: từ khủng hoảng đến ứng phó

Kể từ thành tích ấn tượng của các quỹ vĩ mô có hệ thống trong năm 2021-2022, bối cảnh thị trường đã thay đổi sâu sắc.

Schiavone chỉ ra rằng tháng 4 đánh dấu giai đoạn khủng hoảng, với sự suy thoái kinh tế và sự mong manh của các loại tài sản, và hiện đã bước vào "giai đoạn phản ứng". Sự thay đổi chính sách của ngân hàng trung ương toàn cầu đã tăng tốc và Cục Dự trữ Liên bang đã chuyển từ lập trường "chờ đợi và xem xét" vào năm 2024 sang điều chỉnh thích ứng. Thị trường kỳ vọng việc cắt giảm lãi suất vào tháng 9 gần như chắc chắn và việc cắt giảm lãi suất vào tháng 7 cũng đang được thảo luận.

Điều này đi kèm với việc nới lỏng đáng kể các điều kiện tài chính, bằng chứng là lợi suất dài hạn thấp hơn, chênh lệch tín dụng hẹp hơn, đồng đô la yếu hơn và động lực tiền lương thực tế được cải thiện.

Schiavone cho biết bối cảnh này hỗ trợ việc đánh giá lại các tài sản rủi ro theo hướng tăng, với giá cổ phiếu đang tiến gần đến mức cao nhất mọi thời đại, sự nén biến động và động lực trong các trái phiếu lợi suất cao và các lĩnh vực đầu cơ như công nghệ sinh học, trí tuệ nhân tạo, v.v.

Bất chấp tình hình nhà ở mềm và một số dữ liệu lao động, điều kiện tài chính thoải mái đã tạm thời lấn át những trở ngại này.

Sự thay đổi tín hiệu thị trường: từ theo dõi xu hướng sang giải thích tình huống

Trong kỷ nguyên nới lỏng định lượng (QE) trước đây, tính thanh khoản lấn át các yếu tố cơ bản, các chiến lược theo xu hướng là vua và biến động giá có thể giải thích hầu hết mọi thứ.

Tuy nhiên, Schiavone nhấn mạnh rằng thanh khoản không còn là lực lượng thống trị duy nhất nữa, và chính sách tài khóa, địa chính trị và cơ chế phản ứng của Fed đã trở thành những yếu tố thúc đẩy cốt lõi một lần nữa. Các câu chuyện thị trường thay đổi nhanh chóng, xu hướng giá cả trở nên lừa dối hơn và các nhà giao dịch cần chuyển từ tự động hóa sang diễn giải theo thời gian thực các điểm ngoặt vĩ mô.

Sự thay đổi trong tâm lý thị trường cũng được phản ánh trong việc định nghĩa lại thị trường tăng giá và giảm giá.

Theo truyền thống, thị trường tăng giá và giảm giá được chia thành mức tăng hoặc giảm giá 20%, nhưng bây giờ chúng ta nên chú ý nhiều hơn đến chức năng phản ứng của thị trường: khi tin tốt đẩy thị trường lên và tin xấu bị bỏ qua, thị trường sẽ tăng giá; nếu không, đó là thị trường giảm giá. Tín hiệu giá hiện tại cho thấy một tông giá tăng, nhưng cần phải được diễn giải theo ngữ cảnh chứ không chỉ đơn thuần là động lượng.

Sự thay đổi về mặt tâm lý này đặt ra những thách thức mới cho các nhà đầu tư - các nhà giao dịch từng dựa vào các tín hiệu kỹ thuật và bộ lọc biến động giờ đây phải thích nghi với các thị trường vĩ mô chịu tác động của sự kiện.

Schiavone cảnh báo rằng phần thưởng lớn nhất có thể không đến từ những xu hướng suôn sẻ, mà từ việc nắm bắt sớm những thay đổi trong lập trường của ngân hàng trung ương, điểm uốn lạm phát hoặc sự thay đổi trong niềm tin của người tiêu dùng.

Đầu tư khôn ngoan nhất không phải là sự chắc chắn mà là tương lai

Trong môi trường mới này, Schiavone lưu ý rằng các quỹ vĩ mô có hệ thống đã trở nên kém ảnh hưởng hơn.

Đầu tư khôn ngoan nhất không phải là sự chắc chắn mà là tương lai

Trong môi trường mới này, Schiavone lưu ý rằng các quỹ vĩ mô có hệ thống đã trở nên kém ảnh hưởng hơn.

Người ta ước tính rằng vốn của nó đã giảm khoảng một phần ba so với mức đỉnh điểm và không còn chi phối dòng chảy thị trường nữa. Thay vào đó, có sự tương tác giữa các chính sách và các câu chuyện, cũng như một trò chơi giữa các vị thế và các sự kiện bất ngờ.

Ông liệt kê Vương quốc Anh, trí tuệ nhân tạo, Trung Quốc, công nghệ sinh học, đồng real Brazil và Bitcoin là những "con voi" đầu tư, và đặt cược đặc biệt vào Bitcoin và các công nghệ tương tự khác, tin rằng chúng đại diện cho biểu hiện sâu sắc của kỷ nguyên mới.

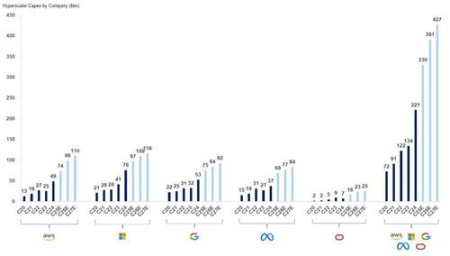

Các lĩnh vực liên quan đến trí tuệ nhân tạo cũng cho thấy động lực mạnh mẽ. Theo ước tính của Schiavone, tổng chi tiêu vốn của các nhà điều hành trung tâm dữ liệu siêu quy mô của Hoa Kỳ sẽ đạt khoảng 477 tỷ đô la Mỹ trong năm tài chính 2022-2024 và dự kiến sẽ tăng lên 1,15 nghìn tỷ đô la Mỹ trong năm tài chính 2025-2027, làm nổi bật sự tin tưởng vững chắc vào các công nghệ trong tương lai.

Đối với các nhà đầu tư, thị trường tăng giá hiện tại không phải do sự phấn khích mà là do "cảm thấy nhẹ nhõm" về các chính sách nới lỏng.

Schiavone nhấn mạnh rằng trong thời đại được định hình bởi niềm tin, được thúc đẩy bởi trí tưởng tượng và bất ổn bởi các biện pháp can thiệp tiền tệ liên tục, khoản đầu tư khôn ngoan nhất không phải là sự chắc chắn (trái phiếu) mà là sức mạnh định hình tương lai.

Tất cả bình luận