Ghi chú của người dịch: Ngày nay, stablecoin không còn giới hạn trong phạm vi giao dịch tiền điện tử nữa. Với tiềm năng thay đổi nền tảng của hệ thống tài chính, nó đang âm thầm gõ cửa thị trường thanh toán. Bạn có thể tò mò về cách vai trò mới nổi này sẽ làm rung chuyển bối cảnh thanh toán truyền thống? Câu trả lời nằm trong bài viết: một mặt, nó đang cố gắng bắt tay với các tổ chức thẻ như Visa và MasterCard để nhúng các chức năng của stablecoin vào mạng lưới hiện có; mặt khác, nó muốn bỏ qua các tổ chức thẻ và ngân hàng và tìm một cách khác để xây dựng một hệ thống thanh toán mới. PYUSD của PayPal và hệ thống thanh toán USDC của Shopify đều là những ví dụ sinh động về sự thay đổi này. Liệu stablecoin có trở thành mối đe dọa đối với các gã khổng lồ thanh toán truyền thống hay chúng sẽ khai sinh ra một hệ sinh thái ngành mới? Bài viết này sẽ cùng bạn khám phá bối cảnh và hướng đi của sự thay đổi trong lĩnh vực thanh toán này.

Mặc dù các ứng dụng hiện tại của stablecoin chủ yếu tập trung vào lĩnh vực giao dịch tiền điện tử, blockchain và stablecoin được kỳ vọng sẽ thay đổi hệ thống tài chính phức tạp và khổng lồ theo truyền thống như thị trường chứng khoán và hệ thống thanh toán.

Trong những năm gần đây, việc ứng dụng stablecoin vào hệ thống thanh toán ngày càng trở nên mạnh mẽ. Xu hướng này chủ yếu phát triển theo hai hướng: 1) tích hợp các chức năng của stablecoin với các tổ chức thẻ làm cốt lõi; 2) cố gắng bỏ qua hoàn toàn các tổ chức thẻ và ngân hàng phát hành.

Về phần sau, PYUSD của PayPal và hệ thống thanh toán USDC do Shopify, Coinbase và Stripe hợp tác ra mắt là những trường hợp điển hình. Với sự phát triển của ngành công nghiệp stablecoin, dự kiến sẽ có thêm nhiều công ty có lượng người dùng và đơn vị chấp nhận thanh toán lớn xây dựng các hệ thống thanh toán độc quyền, điều này có thể gây ra mối đe dọa cho các ngân hàng và tổ chức thẻ.

Việc sử dụng stablecoin vẫn được các sàn giao dịch thống trị

Nguồn: BCG

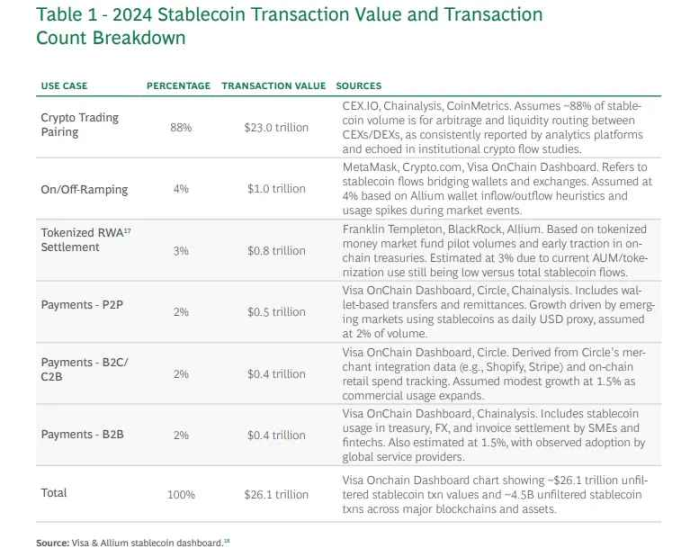

Stablecoin đã thu hút nhiều sự chú ý cả ở Hoa Kỳ và trên toàn thế giới. Có một cuộc thảo luận sôi nổi về tiềm năng đổi mới của chúng trong kiều hối, thanh toán, tài sản thực tế (RWA), thanh toán liên ngân hàng, v.v. Tuy nhiên, theo báo cáo của Boston Consulting Group (BCG), giao dịch tiền điện tử chiếm 88% giao dịch stablecoin vào năm 2024. Dữ liệu này phản ánh những hạn chế của việc sử dụng stablecoin hiện nay và chúng vẫn chưa đạt được ứng dụng thực tế rộng rãi như chúng ta mong đợi.

Stablecoin có thể thay đổi cơ bản hệ thống tài chính

Mặc dù sự tiến bộ của công nghệ tài chính đã tối ưu hóa đáng kể trải nghiệm người dùng của hệ thống tài chính, nhưng hệ thống back-end xử lý các giao dịch thực tế vẫn còn tồn tại những vấn đề về hiệu quả và công nghệ lỗi thời. Tại thời điểm này, blockchain và stablecoin được kỳ vọng sẽ mang lại sự đổi mới cho back-end của hệ thống tài chính. Đây không chỉ là sự bổ sung cho cơ sở hạ tầng hiện có, mà còn có thể cung cấp một công nghệ có khả năng thay thế hoàn toàn mô hình hiện tại, giống như sự chuyển đổi của hệ thống tài chính trong lịch sử.

Thị trường chứng khoán

Thị trường chứng khoán

Lý do khiến hệ thống back-end của thị trường chứng khoán trở nên phức tạp như vậy là do cuộc khủng hoảng giấy tờ bùng phát trên thị trường chứng khoán Hoa Kỳ trong những năm 1960 và 1970, cùng với một loạt các biện pháp chính sách được đưa ra để giải quyết cuộc khủng hoảng này. Vào thời điểm đó, giao dịch chứng khoán hoàn toàn dựa vào chứng từ giấy, và khi khối lượng giao dịch tăng vọt, toàn bộ hệ thống gần như bị tê liệt. Vì mục đích này, Quốc hội Hoa Kỳ đã thông qua Đạo luật Bảo vệ Nhà đầu tư Chứng khoán (SIPA) và sửa đổi Đạo luật Chứng khoán để thiết lập cơ chế bù trừ và thanh toán tập trung và hệ thống nắm giữ chứng khoán gián tiếp.

Ban đầu, hệ thống này đã số hóa quyền sở hữu chứng khoán và cải thiện hiệu quả thanh toán. Tuy nhiên, nó cũng khiến các nhà môi giới, trung tâm thanh toán bù trừ, đơn vị lưu ký và các trung gian khác trở nên không thể thiếu, dẫn đến sự phức tạp về mặt cấu trúc và các vấn đề về chi phí. Thị trường chứng khoán ngày nay về cơ bản là sản phẩm của những thỏa hiệp về chính sách và những cải tiến dần dần để khắc phục những hạn chế về công nghệ. Hệ thống này đã được sử dụng trong nhiều thập kỷ trước khi các công nghệ tiên tiến hơn như blockchain xuất hiện.

Chuyển tiền xuyên biên giới

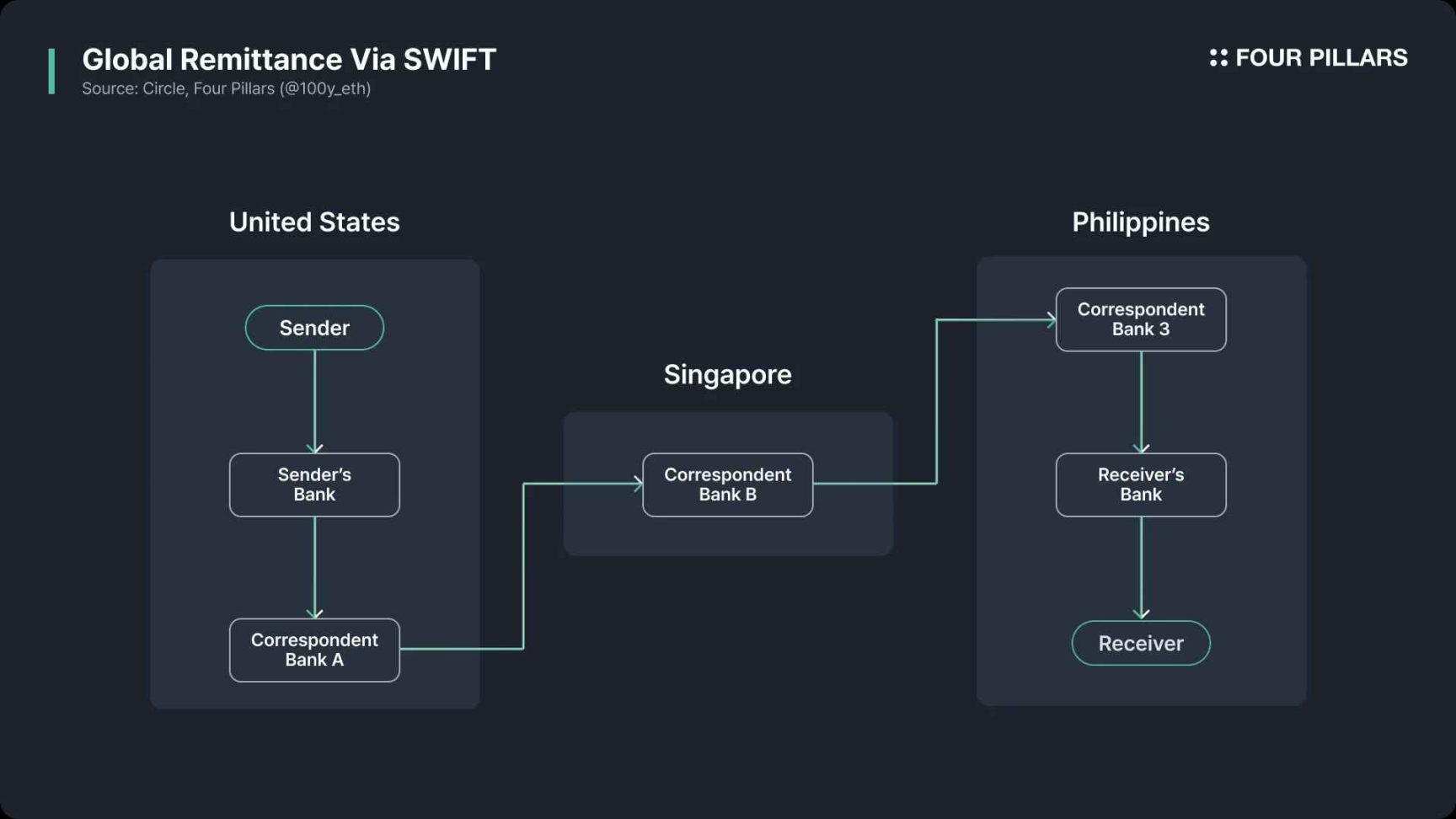

Hiệp hội Viễn thông Tài chính Liên Ngân hàng Toàn cầu (SWIFT) hiện là hệ thống được sử dụng rộng rãi nhất trong lĩnh vực chuyển tiền xuyên biên giới. Đây là mạng lưới tin nhắn toàn cầu được thành lập bởi 239 ngân hàng tại Brussels vào năm 1973. SWIFT được tạo ra để thay thế hệ thống liên lạc liên ngân hàng quốc tế dựa trên telex vào thời điểm đó, vốn chậm và dễ xảy ra lỗi. Hơn nữa, mỗi ngân hàng đều áp dụng các tiêu chuẩn truyền thông riêng, dẫn đến khả năng tương thích kém, hiệu quả thấp và rủi ro bảo mật. Sự ra đời của SWIFT nhằm giải quyết những vấn đề này và cung cấp một bộ tiêu chuẩn truyền thông và mạng lưới bảo mật chung.

Tuy nhiên, bản thân SWIFT chỉ chịu trách nhiệm truyền tải thông tin. Dòng tiền thực tế phải được hoàn tất thông qua tài khoản của các ngân hàng đại lý hoặc ngân hàng trung ương, và việc thanh toán giữa các tài khoản được xử lý riêng biệt. Toàn bộ quy trình liên quan đến nhiều ngân hàng trung gian, và mỗi ngân hàng sẽ gây ra sự chậm trễ do các yếu tố như phí xử lý, kiểm toán KYC/AML, chuyển đổi tiền tệ, chênh lệch múi giờ, ngày lễ, v.v., cuối cùng dẫn đến chi phí chuyển tiền xuyên biên giới cao và tính minh bạch thấp. Nếu blockchain và stablecoin đã có sẵn vào thời điểm đó, việc truyền tải thông tin và chuyển tiền có thể được hoàn thành trên cùng một nền tảng thống nhất, và hiệu quả của cơ sở hạ tầng thanh toán xuyên biên giới sẽ có bước nhảy vọt về chất.

Liệu stablecoin có thể cách mạng hóa thị trường thanh toán không?

Mặc dù mọi người đang bàn luận về tiềm năng đổi mới của stablecoin trong nhiều lĩnh vực như thị trường chứng khoán và chuyển tiền xuyên biên giới, nhưng ứng dụng được mong đợi nhất tiếp theo bên cạnh giao dịch trên sàn giao dịch chính là hệ thống thanh toán. Trên thực tế, trong lĩnh vực thanh toán, không chỉ các công ty Web3, mà cả các công ty Web2 chính thống như Visa, MasterCard, Stripe và PayPal cũng đang tích cực khám phá các cơ hội kinh doanh mới.

Để xác định liệu stablecoin có thực sự có thể thay đổi hệ thống thanh toán hiện tại hay không, trước tiên chúng ta cần hiểu cách thức hoạt động của hệ thống thanh toán hiện tại, nguyên nhân gốc rễ của tình trạng kém hiệu quả và liệu stablecoin có thể giải quyết những vấn đề này hay không.

Hệ thống thanh toán hiện tại hoạt động như thế nào

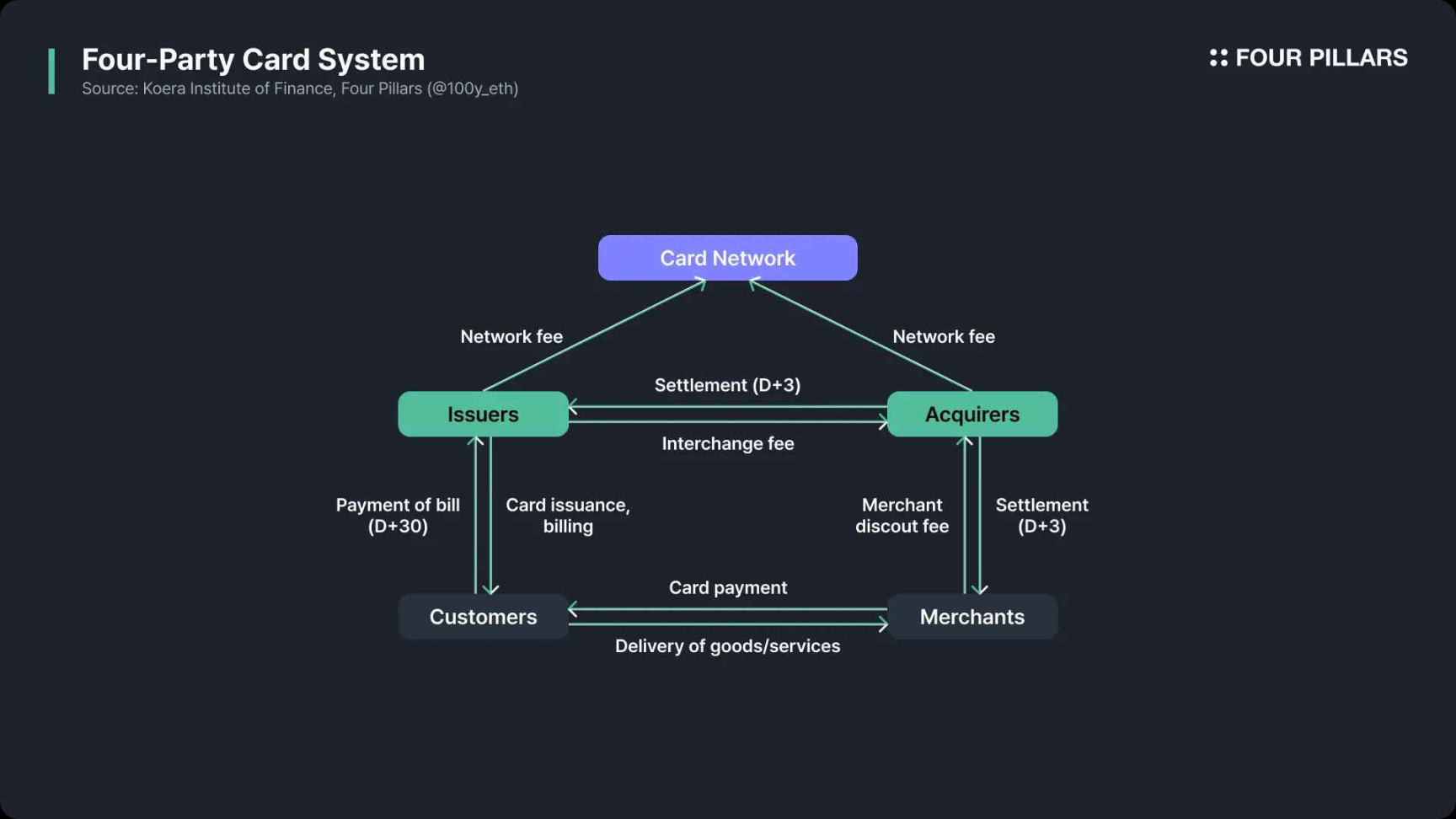

Trước tiên, hãy cùng tìm hiểu cách thức hoạt động của hệ thống thanh toán. Khi khách hàng thanh toán cho người bán, quy trình như sau:

Ủy quyền

Trước tiên, hãy cùng tìm hiểu cách thức hoạt động của hệ thống thanh toán. Khi khách hàng thanh toán cho người bán, quy trình như sau:

Ủy quyền

- Khách hàng cố gắng hoàn tất thanh toán bằng thẻ ngân hàng.

- Thiết bị đầu cuối POS hoặc cổng thanh toán trực tuyến gửi yêu cầu xác thực có chứa thông tin thanh toán đến đơn vị thu tiền.

- Bên thu mua chuyển tiếp yêu cầu đến tổ chức thẻ (như VisaNet, MasterCard Bank Network).

- Tổ chức thẻ chuyển yêu cầu tới ngân hàng phát hành.

Xác minh

- Ngân hàng phát hành xác minh tính hợp lệ của thẻ ngân hàng, số dư tài khoản, hạn mức tín dụng và liệu giao dịch có gây ra rủi ro đáng ngờ hay không.

- Sau khi xác minh hoàn tất, kết quả chấp thuận hoặc từ chối sẽ được trả về cho đơn vị chấp nhận thẻ thông qua tổ chức thẻ.

- Nếu giao dịch được chấp thuận, số tiền tương ứng sẽ tạm thời bị đóng băng trong tài khoản của khách hàng.

- Nếu giao dịch bị từ chối, người bán sẽ nhận được phản hồi bao gồm lý do từ chối.

Chiếm lấy

- Trong một số ngành như trạm xăng, khách sạn và mua sắm trực tuyến, số tiền cuối cùng chỉ được xác nhận sau khi xác thực ban đầu. Do đó, thời điểm người bán gửi "yêu cầu xác nhận ghi nợ" chính là thời điểm giao dịch thực sự hoàn tất và yêu cầu sẽ được gửi đến tổ chức thu mua.

Phân lô

- Các giao dịch được ủy quyền trong ngày sẽ được tập hợp thành một đợt và gửi đến tổ chức thu mua vào cuối ngày làm việc.

Thanh toán bù trừ và trao đổi

- Bên thu tiền gửi dữ liệu giao dịch hàng loạt đến chương trình thẻ.

- Hiệp hội thẻ gửi từng giao dịch đến ngân hàng phát hành tương ứng và tính phí trao đổi trong quá trình này.

Giải quyết

- Tiền được chuyển từ tài khoản thanh toán của ngân hàng phát hành sang tài khoản thanh toán của ngân hàng thu mua. Tổ chức thẻ sẽ tổng hợp các giao dịch hàng ngày và lập hồ sơ thanh toán để phối hợp thanh toán giữa hai bên, nhưng việc chuyển tiền thực tế phải được hoàn tất thông qua mạng lưới thanh toán liên ngân hàng.

Tài trợ

- Bên mua sẽ gửi số tiền thanh toán, trừ đi mọi khoản phí áp dụng, vào tài khoản của người bán, thường thông qua hệ thống thanh toán tự động (ACH) hoặc chuyển khoản.

Hòa giải

- Cuối cùng, người bán sẽ kiểm tra xem số tiền nhận được có khớp với hồ sơ của mình hay không và kiểm tra xem có bất kỳ sự khác biệt nào về số tiền, giao dịch bị thiếu hoặc phí trùng lặp hay không.

Hệ thống thanh toán hiện tại có những vấn đề gì?

Hai vấn đề chính thường bị chỉ trích trong các hệ thống thẻ ngân hàng truyền thống là phí cao và tốc độ thanh toán chậm. Liệu những thiếu sót này có thể tránh khỏi hay có thể giải quyết được?

Nguồn: a16zcrypto

Phí thanh toán

Trước tiên, hãy cùng xem xét thành phần phí thanh toán bằng thẻ ngân hàng. Từ góc độ của người bán hàng, giao dịch thẻ ngân hàng bao gồm ba loại phí chính:

Phí thanh toán

Trước tiên, hãy cùng xem xét thành phần phí thanh toán bằng thẻ ngân hàng. Từ góc độ của người bán hàng, giao dịch thẻ ngân hàng bao gồm ba loại phí chính:

- Phí chuyển đổi: Đây là khoản phí lớn nhất và do ngân hàng phát hành thu.

- Phí dịch vụ của chương trình thẻ: phí do chương trình thẻ tính cho việc xử lý giao dịch.

- Phí đánh dấu bên mua: Phí dịch vụ do ngân hàng mua tính.

Liệu blockchain và stablecoin có thể giảm thiểu những khoản phí này không? Điểm tiết kiệm chi phí tiềm năng đầu tiên nằm ở các giao dịch toàn cầu. Khi các đơn vị chấp nhận thẻ và chủ thẻ ở các quốc gia khác nhau, việc thanh toán phải thông qua hệ thống SWIFT, và việc thay thế quy trình này bằng blockchain hoặc stablecoin có thể giảm đáng kể chi phí.

Điểm tiết kiệm chi phí thứ hai là bỏ qua liên kết giữa tổ chức thẻ và ngân hàng phát hành. Bản chất của liên kết thẻ là mạng lưới giao tiếp kết nối ngân hàng của khách hàng và ngân hàng nhận tiền của đơn vị chấp nhận thẻ. Nếu thanh toán bằng stablecoin được áp dụng hoàn toàn, khách hàng có thể chuyển tiền trực tiếp từ ví stablecoin tự lưu trữ của mình sang tài khoản Web3 của đơn vị chấp nhận thẻ thông qua mạng lưới blockchain.

Thời gian thanh toán

Tiếp theo, hãy xem xét thời gian thanh toán. Việc xác thực giao dịch cho thanh toán bằng thẻ ngân hàng được hoàn tất gần như theo thời gian thực. Về mặt này, khả năng mở rộng của các mạng blockchain công cộng có thể kém hơn nhiều so với các tổ chức thẻ tập trung. Tuy nhiên, trong thanh toán bằng thẻ ngân hàng truyền thống, việc bù trừ thường mất thêm 1-2 ngày và thanh toán mất 1-5 ngày.

Có nhiều lý do khiến việc giải quyết mất nhiều thời gian, một số có thể giải quyết được và một số khó tránh khỏi:

- Chu kỳ thanh toán bù trừ: Thanh toán bằng thẻ ngân hàng thường tổng hợp các giao dịch hàng ngày thành từng đợt và chỉ thanh toán một lần mỗi ngày. Các hệ thống hoàn toàn dựa trên blockchain hoặc stablecoin không cần tuân theo chu kỳ thanh toán bù trừ một ngày này.

- Tranh chấp, giao dịch đáng ngờ, hủy bỏ và hoàn tiền: Ngay cả với stablecoin, những vấn đề này cũng không thể được loại bỏ hoàn toàn. Vì những tình huống như vậy khó tránh khỏi trong quá trình thanh toán, nên việc chậm trễ thanh toán vẫn là điều không thể tránh khỏi.

- Thanh toán xuyên biên giới: Khi giao dịch xuyên biên giới, tiền cần được thanh toán qua hệ thống SWIFT, điều này càng làm tăng thêm sự chậm trễ. Blockchain rõ ràng có thể cung cấp giải pháp trong lĩnh vực này.

Hệ thống thanh toán dựa trên stablecoin

Gần đây, nhiều tổ chức tài chính và công ty đã chuyển sang hệ thống thanh toán dựa trên stablecoin. Tôi tin rằng sự thay đổi lớn này chủ yếu được thúc đẩy bởi hai chiến lược: chiến lược thứ nhất do các tổ chức thẻ như Visa và MasterCard dẫn đầu; chiến lược thứ hai là nỗ lực bỏ qua hoàn toàn các tổ chức thẻ và ngân hàng phát hành.

Thanh toán bằng tiền tệ ổn định với tổ chức thẻ là cốt lõi

Như tôi đã mô tả trong “ Visa và Mastercard: Thiết kế Hệ thống thanh toán thế hệ tiếp theo ”, Visa và Mastercard đang tích cực tìm hiểu các cách để tích hợp chức năng stablecoin vào cơ sở hạ tầng của riêng họ.

- Thẻ ghi nợ tiền điện tử: Loại thẻ này cho phép khách hàng thanh toán bằng stablecoin được lưu trữ trong ví Web3 hoặc tài khoản sàn giao dịch. Cụ thể, có hai cách để xử lý stablecoin của khách hàng: một là ngân hàng phát hành chuyển đổi chúng thành tiền tệ hợp pháp và sau đó xử lý thông qua hệ thống thanh toán hiện có; hai là tổ chức thẻ nhận trực tiếp stablecoin thông qua tài khoản tiền gửi và sau đó hoàn tất giao dịch theo quy trình thanh toán thẻ ngân hàng truyền thống.

- Thanh toán bằng stablecoin: Như đã đề cập ở trên, các tổ chức thẻ có thể nhận stablecoin thông qua tài khoản cấp vốn và cũng có thể sử dụng stablecoin để hoàn tất thanh toán với các tổ chức thu mua.

Về bản chất, thanh toán bằng stablecoin với các tổ chức thẻ làm cốt lõi chỉ bổ sung hỗ trợ thanh toán và quyết toán bằng stablecoin vào hệ thống truyền thống, còn người tham gia và cơ sở hạ tầng thì không thay đổi. Do đó, mô hình này không có lợi thế đáng kể về chi phí và thời gian. Tuy nhiên, đối với khách hàng và công ty sử dụng stablecoin, mô hình này có thể tiết kiệm vốn đầu tư và giảm thiểu ma sát giao dịch; ngoài ra, nếu toàn bộ quy trình thanh toán được thanh toán bằng stablecoin, các giao dịch xuyên biên giới sẽ được hưởng lợi đáng kể.

Những nỗ lực để bỏ qua các hiệp hội thẻ và ngân hàng phát hành

Đồng thời, một số nhà cung cấp dịch vụ thanh toán (PSP) đã bắt đầu bỏ qua các tổ chức thẻ như Visa và MasterCard và trực tiếp sử dụng stablecoin để xử lý thanh toán. Các trường hợp điển hình bao gồm thanh toán PYUSD của PayPal và giải pháp thanh toán USDC do Shopify, Coinbase và Stripe hợp tác ra mắt.

Giải pháp thanh toán PYUSD

Người dùng PayPal có thể sử dụng số dư PYUSD của mình để hoàn tất thanh toán trong ứng dụng. PYUSD này không được lưu trữ trong ví cá nhân của người dùng mà được nắm giữ bởi Paxos, đơn vị phát hành PYUSD. Khi thanh toán bằng PYUSD, không có hoạt động chuyển khoản thực tế nào trên chuỗi, mà là một quá trình chuyển giao quyền sở hữu PYUSD nội bộ từ khách hàng sang nhà cung cấp trong hệ thống phụ trợ của PayPal. Nếu nhà cung cấp muốn thanh toán bằng tiền pháp định, PayPal sẽ chuyển đổi PYUSD sang đô la Mỹ theo tỷ lệ 1:1 và chuyển tiền vào tài khoản của nhà cung cấp thông qua các mạng lưới ngân hàng như ACH (Hệ thống Thanh toán Bù trừ Tự động).

Nếu số dư PYUSD của khách hàng không đủ, khách hàng có thể nạp thêm tiền qua tài khoản ngân hàng hoặc thẻ ngân hàng (có thể phát sinh phí); tương tự, nếu đơn vị chấp nhận thẻ yêu cầu thanh toán bằng tiền tệ hợp pháp, việc xử lý qua mạng lưới ngân hàng cũng sẽ phát sinh thêm phí và chi phí thời gian. Tuy nhiên, nếu toàn bộ chu kỳ thanh toán được hoàn tất bằng PYUSD, khách hàng không cần phải thông qua tổ chức thẻ hoặc ngân hàng phát hành, điều này có thể rút ngắn đáng kể thời gian và giảm chi phí.

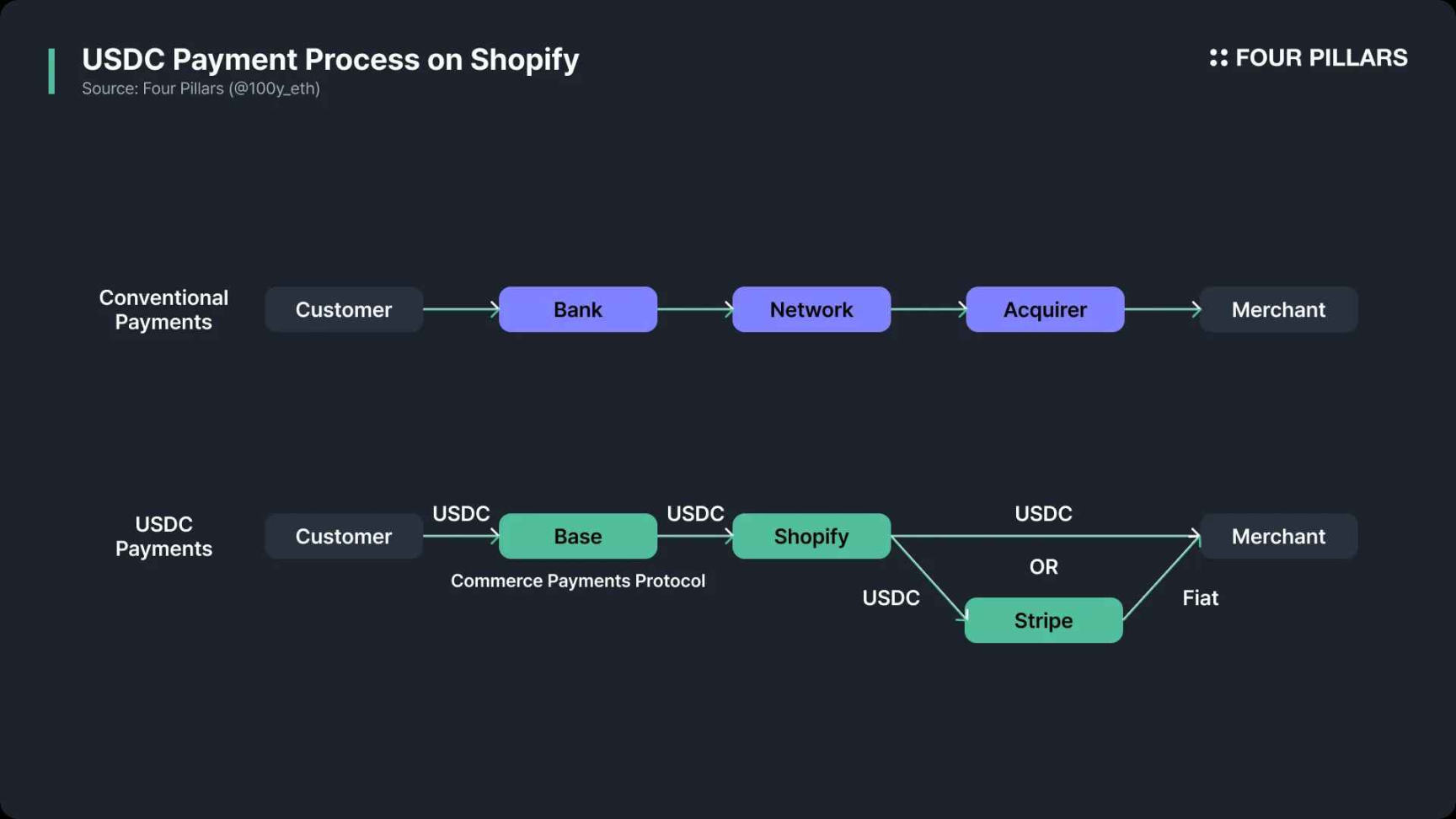

Shopify ra mắt giải pháp thanh toán với Coinbase và Stripe

Không giống như PayPal, sử dụng stablecoin trong quá trình thanh toán nhưng không liên quan trực tiếp đến mạng blockchain, giải pháp thanh toán USDC của Shopify tiến xa hơn một bước.

Vào tháng 6 năm 2025, Shopify đã công bố hợp tác với Coinbase và Stripe để tích hợp thanh toán USDC vào Shopify Payments. Khi khách hàng thanh toán tại các cửa hàng Shopify, họ có thể chọn USDC làm phương thức thanh toán và hoàn tất thanh toán bằng cách kết nối với ví tiền điện tử chứa USDC trên mạng lưới Base.

Trong quá trình này, hợp đồng thông minh "Thỏa thuận Thanh toán Thương mại" trên mạng lưới Cơ sở sử dụng mô hình truyền thống "ủy quyền trước, khấu trừ sau" để hoàn tất việc ủy quyền thanh toán trước, và việc chuyển tiền thực tế bị trì hoãn. Shopify và Coinbase sẽ tổng hợp dữ liệu giao dịch USDC trong ngày và hoàn tất việc thanh toán trên mạng lưới Cơ sở.

Phương thức thanh toán mặc định là: Shopify chuyển đổi USDC sang đơn vị tiền tệ hợp pháp tại khu vực của người bán thông qua cơ sở hạ tầng của Stripe, sau đó gửi vào tài khoản của người bán thông qua các mạng lưới thanh toán ngân hàng như ACH hoặc SEPA. Người bán cũng có thể chọn nhận tiền thanh toán trực tiếp bằng USDC để nhận tiền nhanh hơn.

Tóm tắt và Suy nghĩ

Câu hỏi thường gặp nhất về hệ thống thanh toán dựa trên stablecoin là: "Vì giao dịch blockchain vốn dĩ không thể đảo ngược, vậy làm thế nào để xử lý việc hủy giao dịch hoặc hoàn tiền?" Mặc dù một hệ thống thanh toán ngang hàng hoàn toàn giữa khách hàng và đơn vị bán hàng cuối cùng có thể xuất hiện, nhưng các vấn đề như phát hiện gian lận, hoàn tiền và khiếu nại vẫn luôn tồn tại, do đó, các bên trung gian trong quy trình thanh toán vẫn cần thiết. Có thể thấy rằng vai trò của các tổ chức thẻ và ngân hàng phát hành, vốn thường đảm nhận những chức năng này, sẽ không hoàn toàn biến mất.

Câu hỏi thường gặp nhất về hệ thống thanh toán dựa trên stablecoin là: "Vì giao dịch blockchain vốn dĩ không thể đảo ngược, vậy làm thế nào để xử lý việc hủy giao dịch hoặc hoàn tiền?" Mặc dù một hệ thống thanh toán ngang hàng hoàn toàn giữa khách hàng và đơn vị bán hàng cuối cùng có thể xuất hiện, nhưng các vấn đề như phát hiện gian lận, hoàn tiền và khiếu nại vẫn luôn tồn tại, do đó, các bên trung gian trong quy trình thanh toán vẫn cần thiết. Có thể thấy rằng vai trò của các tổ chức thẻ và ngân hàng phát hành, vốn thường đảm nhận những chức năng này, sẽ không hoàn toàn biến mất.

Tuy nhiên, trong các trường hợp thanh toán stablecoin nêu trên của PayPal và Shopify, các bên trung gian như PayPal và Stripe đóng vai trò là nhà cung cấp dịch vụ thanh toán (PSP), chịu trách nhiệm xử lý phát hiện gian lận, hủy giao dịch, hoàn tiền, v.v. Cụ thể, các giao dịch PYUSD không được xử lý trên chuỗi mà được hoàn tất trong hệ thống backend của PayPal, điều này tạo điều kiện cho việc giải quyết tranh chấp; trong trường hợp của Shopify, hợp đồng thông minh "Thỏa thuận Thanh toán Thương mại" trên mạng lưới Base không phê duyệt khoản thanh toán ngay lập tức mà đã đưa ra một khoảng thời gian đệm để xử lý các tranh chấp có thể xảy ra. Ngoài ra, Circle, đơn vị phát hành USDC, cũng đã triển khai "Giao thức Hoàn tiền" để giải quyết tranh chấp không lưu ký trong thanh toán stablecoin.

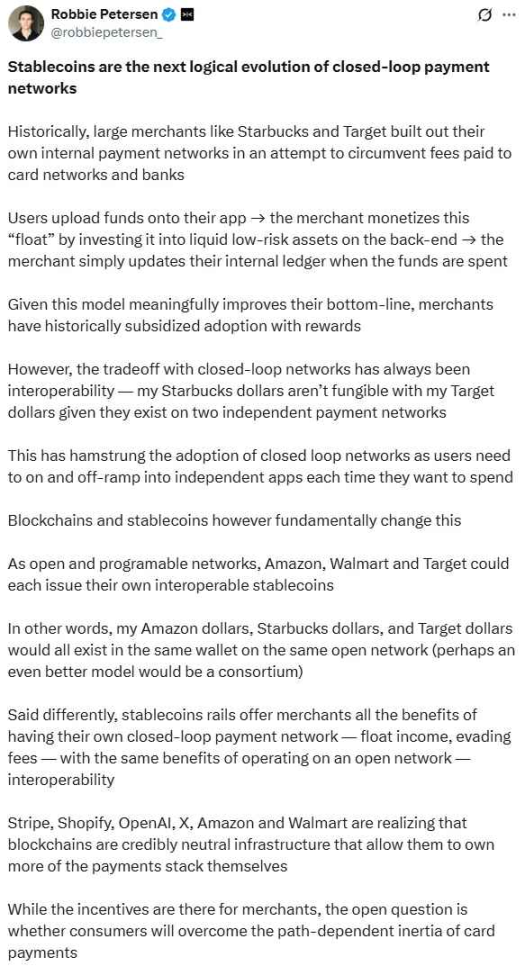

Nguồn: X (@robbiepetersen_)

Thanh toán dựa trên stablecoin là xu hướng tất yếu trong tương lai. Liên kết phát hành rất quan trọng, và liên kết lưu thông không thể bị bỏ qua. Như Robbie Petersen của Dragonfly đã chỉ ra, các công ty đã có lượng người dùng và đơn vị chấp nhận thanh toán lớn sẽ ngày càng áp dụng thanh toán stablecoin, qua đó bỏ qua các tổ chức thẻ và ngân hàng phát hành. Stablecoin thậm chí có thể cho phép kết nối giữa các hệ thống thanh toán vòng kín như vậy. Với những xu hướng này, stablecoin có thể gây ra mối đe dọa thực sự cho các tổ chức thẻ và ngân hàng phát hành, và họ cần khám phá những cơ hội mới trong làn sóng stablecoin không thể ngăn cản này.

Tất cả bình luận