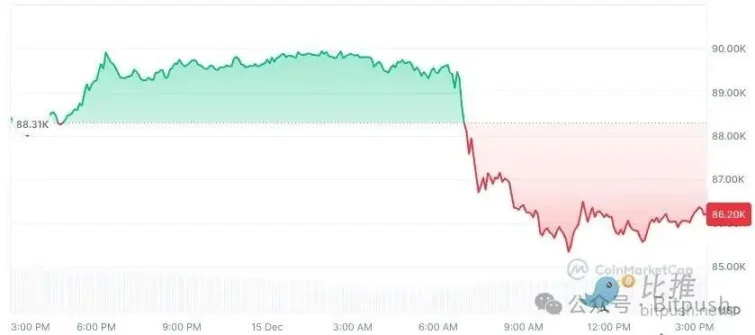

Thị trường tiền điện tử đã không thể phục hồi tâm lý trong suốt cuối tuần qua. Sau nhiều ngày giao dịch trong biên độ hẹp, Bitcoin chịu áp lực đáng kể từ tối Chủ nhật đến phiên giao dịch chứng khoán Mỹ ngày thứ Hai, giảm xuống dưới mốc 90.000 đô la và thậm chí chạm mức khoảng 86.000 đô la. ETH giảm 3,4% xuống còn 2.980 đô la; BNB giảm 2,1%; XRP giảm 4%; và SOL giảm 1,5%, xuống khoảng 126 đô la. Trong số mười loại tiền điện tử hàng đầu theo vốn hóa thị trường, chỉ có TRX ghi nhận mức tăng nhẹ dưới 1%, trong khi phần còn lại đang trong giai đoạn điều chỉnh.

Xét về mặt thời gian, đây không phải là một đợt điều chỉnh đơn lẻ. Kể từ khi đạt đỉnh cao nhất mọi thời đại vào giữa tháng 10, Bitcoin đã giảm hơn 30%, và mỗi đợt phục hồi đều ngắn ngủi và do dự. Mặc dù không có sự rút vốn ồ ạt khỏi các quỹ ETF, nhưng dòng vốn chảy vào đã chậm lại đáng kể, khiến việc tạo ra "nền tảng tâm lý" như trước đây trở nên khó khăn. Thị trường tiền điện tử đang chuyển từ giai đoạn lạc quan một chiều sang một giai đoạn phức tạp hơn và đòi hỏi sự kiên nhẫn cao hơn.

Trong bối cảnh đó, Mike McGlone, chiến lược gia hàng hóa cấp cao tại Bloomberg Intelligence, đã công bố một báo cáo mới đặt quỹ đạo hiện tại của Bitcoin trong khuôn khổ kinh tế vĩ mô và chu kỳ rộng hơn. Ông cũng đưa ra một dự đoán khá đáng lo ngại: Bitcoin hoàn toàn có thể quay trở lại mức 10.000 đô la vào năm 2026. Đây không phải là sự phóng đại, mà là một trong những kết quả tiềm tàng của một chu kỳ "giảm phát" cụ thể.

Quan điểm này đã gây ra tranh cãi lớn không chỉ vì con số đó "quá thấp", mà còn vì McGlone không coi Bitcoin là một tài sản tiền điện tử độc lập, mà xem xét lại nó trong hệ tọa độ dài hạn của "tài sản rủi ro toàn cầu - tính thanh khoản - lợi nhuận tài sản".

"Giảm phát sau lạm phát"? Trọng tâm của McGlone không phải là tiền điện tử, mà là các bước ngoặt theo chu kỳ.

Để hiểu được nhận định của McGlone, điều quan trọng không nằm ở cách ông nhìn nhận ngành công nghiệp tiền điện tử, mà nằm ở cách ông hiểu về môi trường vĩ mô trong giai đoạn tiếp theo.

Trong phân tích mới nhất của mình, McGlone liên tục nhấn mạnh khái niệm về điểm uốn lạm phát/giảm phát. Ông tin rằng thị trường toàn cầu đang tiến gần đến một bước ngoặt quan trọng như vậy. Khi lạm phát đạt đỉnh và đà tăng trưởng chậm lại ở các nền kinh tế lớn, logic định giá tài sản đang chuyển từ "chống lạm phát" sang giải quyết "giảm phát hậu lạm phát" - giai đoạn giảm giá toàn diện sau khi chu kỳ lạm phát kết thúc. Ông viết: "Sự sụt giảm của Bitcoin có thể phản ánh tình hình năm 2007 khi thị trường chứng khoán phải đối mặt với các chính sách của Cục Dự trữ Liên bang."

Đây không phải là lần đầu tiên ông đưa ra cảnh báo giảm giá. Hồi tháng 11 năm ngoái, ông đã dự đoán Bitcoin sẽ giảm xuống mốc 50.000 đô la.

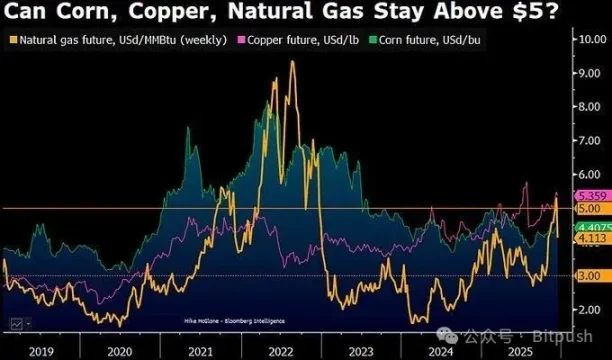

Ông chỉ ra rằng vào khoảng năm 2026, giá cả hàng hóa có thể dao động quanh một trục trung tâm quan trọng—"đường phân chia lạm phát-giảm phát" đối với các mặt hàng chủ lực như khí đốt tự nhiên, ngô và đồng có thể giảm xuống khoảng 5 đô la. Trong số các mặt hàng này, chỉ có đồng, một tài sản được hỗ trợ bởi nhu cầu công nghiệp thực tế, có khả năng duy trì ở mức trên trục trung tâm này vào cuối năm 2025.

McGlone chỉ ra rằng khi thanh khoản giảm, thị trường sẽ phân biệt lại giữa "nhu cầu thực" và "phần bù tài chính hóa". Trong khuôn khổ của ông, Bitcoin không phải là "vàng kỹ thuật số", mà là một tài sản có mối tương quan cao với khẩu vị rủi ro và chu kỳ đầu cơ. Khi câu chuyện lạm phát mờ dần và thanh khoản vĩ mô thắt chặt, Bitcoin có xu hướng phản ánh sự thay đổi này sớm hơn và mạnh mẽ hơn.

McGlone tin rằng lập luận của ông không dựa trên một công nghệ duy nhất mà dựa trên sự chồng chất của ba lộ trình dài hạn.

Đầu tiên, có sự điều chỉnh về mức trung bình sau khi tạo ra sự giàu có cực độ. McGlone từ lâu đã nhấn mạnh rằng Bitcoin là một trong những công cụ khuếch đại sự giàu có mạnh mẽ nhất trong môi trường tiền tệ nới lỏng toàn cầu của thập kỷ qua. Khi tốc độ tăng trưởng giá tài sản liên tục vượt xa tốc độ tăng trưởng của nền kinh tế thực và dòng tiền, sự điều chỉnh thường không nhẹ nhàng mà rất mạnh mẽ. Trong lịch sử, dù là thị trường chứng khoán Mỹ năm 1929 hay bong bóng công nghệ năm 2000, điểm chung ở đỉnh điểm là thị trường liên tục tìm kiếm một "mô hình mới" ở mức giá cao, và sự điều chỉnh cuối cùng, nhìn lại, thường vượt xa cả những kỳ vọng bi quan nhất vào thời điểm đó.

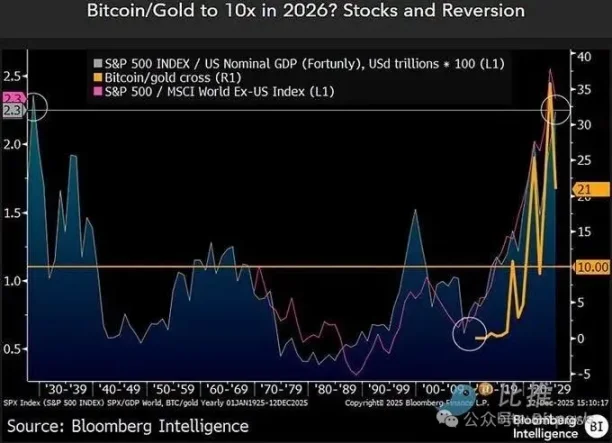

Thứ hai, đó là mối quan hệ giá cả tương đối giữa Bitcoin và vàng. McGlone đặc biệt nhấn mạnh tỷ lệ Bitcoin/vàng. Tỷ lệ này ở mức khoảng 10 vào cuối năm 2022, sau đó tăng nhanh chóng nhờ thị trường tăng giá, đạt trên 30 vào năm 2025. Tuy nhiên, năm nay, tỷ lệ này đã giảm khoảng 40%, xuống còn khoảng 21. Theo ông, nếu áp lực giảm phát tiếp tục và vàng vẫn mạnh do nhu cầu trú ẩn an toàn, thì việc tỷ lệ này quay trở lại phạm vi lịch sử của nó không phải là một giả định quá lạc quan.

Thứ ba, có vấn đề mang tính hệ thống về môi trường cung ứng đối với các tài sản đầu cơ. Mặc dù bản thân Bitcoin có giới hạn tổng nguồn cung rõ ràng, nhưng McGlone đã nhiều lần chỉ ra rằng điều mà thị trường thực sự đang giao dịch không phải là "tính độc đáo" của Bitcoin, mà là phần bù rủi ro của toàn bộ hệ sinh thái tiền điện tử. Khi hàng triệu token, dự án và câu chuyện cạnh tranh cho cùng một ngân sách rủi ro, toàn bộ lĩnh vực thường bị giảm giá đồng đều trong chu kỳ giảm phát, và Bitcoin khó có thể hoàn toàn thoát khỏi quá trình định giá lại này.

Điều quan trọng cần lưu ý là Mike McGlone không ủng hộ hay phản đối quan điểm lạc quan thái quá nào trên thị trường tiền điện tử. Là một chiến lược gia hàng hóa cấp cao tại Bloomberg, ông đã nghiên cứu lâu năm về mối quan hệ chu kỳ giữa dầu thô, kim loại quý, sản phẩm nông nghiệp, lãi suất và tài sản rủi ro. Các dự đoán của ông không phải lúc nào cũng chính xác tuyệt đối, nhưng giá trị của chúng nằm ở chỗ ông thường đặt ra những câu hỏi trái chiều về mặt cấu trúc khi tâm lý thị trường đang đồng nhất.

Trong tuyên bố mới nhất, ông cũng chủ động xem xét lại những "sai lầm" của mình, bao gồm việc đánh giá thấp thời gian cần thiết để giá vàng vượt qua mốc 2.000 đô la và đánh giá sai tốc độ tăng trưởng của lợi suất trái phiếu kho bạc Mỹ và thị trường chứng khoán Mỹ. Tuy nhiên, theo quan điểm của ông, những sai lệch này liên tục khẳng định một điều: thị trường dễ bị nhận thức sai về xu hướng trước những điểm ngoặt chu kỳ.

Trong tuyên bố mới nhất, ông cũng chủ động xem xét lại những "sai lầm" của mình, bao gồm việc đánh giá thấp thời gian cần thiết để giá vàng vượt qua mốc 2.000 đô la và đánh giá sai tốc độ tăng trưởng của lợi suất trái phiếu kho bạc Mỹ và thị trường chứng khoán Mỹ. Tuy nhiên, theo quan điểm của ông, những sai lệch này liên tục khẳng định một điều: thị trường dễ bị nhận thức sai về xu hướng trước những điểm ngoặt chu kỳ.

Ý kiến khác: Khoảng cách đang ngày càng nới rộng.

Dĩ nhiên, đánh giá của McGlone không phải là ý kiến đồng thuận của thị trường. Trên thực tế, các tổ chức chính thống lại có quan điểm khác biệt rõ rệt.

Các tổ chức tài chính truyền thống như Standard Chartered gần đây đã hạ đáng kể mục tiêu giá trung và dài hạn cho Bitcoin, giảm dự báo năm 2025 từ 200.000 đô la xuống còn khoảng 100.000 đô la, đồng thời điều chỉnh dự báo năm 2026 từ 300.000 đô la xuống còn khoảng 150.000 đô la. Nói cách khác, các tổ chức này không còn cho rằng các quỹ ETF và phân bổ vốn của doanh nghiệp sẽ tiếp tục mang lại lợi nhuận nhỏ ở bất kỳ mức giá nào.

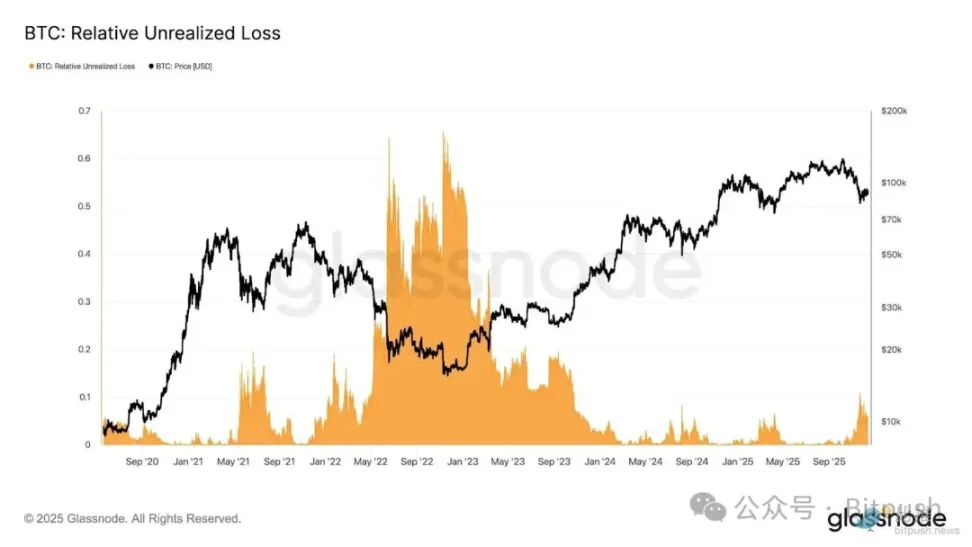

Nghiên cứu của Glassnode chỉ ra rằng phạm vi giao dịch hiện tại của Bitcoin từ 80.000 đến 90.000 đô la đã tạo ra áp lực thị trường, tương đương với áp lực được thấy vào cuối tháng 1 năm 2022. Mức lỗ chưa thực hiện hiện tại đang tiến gần đến 10% vốn hóa thị trường. Các nhà phân tích giải thích thêm rằng động thái thị trường này phản ánh tình trạng "thanh khoản hạn chế và nhạy cảm với các cú sốc kinh tế vĩ mô", nhưng vẫn chưa đạt đến mức độ bán tháo điển hình trong thị trường gấu (bán tháo hoảng loạn).

10x Research, một tổ chức tập trung nhiều hơn vào nghiên cứu định lượng và cấu trúc, đưa ra kết luận trực tiếp hơn: họ tin rằng Bitcoin đã bước vào giai đoạn đầu của thị trường gấu, với các chỉ báo trên chuỗi, dòng tiền và cấu trúc thị trường đều cho thấy chu kỳ giảm giá vẫn chưa kết thúc.

Nhìn từ góc độ rộng hơn, sự bất ổn hiện tại xung quanh Bitcoin không còn là vấn đề riêng của thị trường tiền điện tử mà đã ăn sâu vào chu kỳ kinh tế vĩ mô toàn cầu. Nhiều nhà chiến lược cho rằng tuần tới là thời điểm quan trọng nhất trong năm đối với kinh tế vĩ mô – Ngân hàng Trung ương châu Âu, Ngân hàng Anh và Ngân hàng Nhật Bản sẽ lần lượt công bố quyết định về lãi suất, trong khi Mỹ sẽ công bố một loạt dữ liệu về việc làm và lạm phát bị trì hoãn, điều này sẽ mang đến cho thị trường một "bài kiểm tra thực tế" muộn màng.

Cục Dự trữ Liên bang (Fed) đã đưa ra những tín hiệu bất thường tại cuộc họp chính sách ngày 10 tháng 12: không chỉ cắt giảm lãi suất 25 điểm cơ bản, mà còn nhận được ba phiếu phản đối, một điều hiếm khi xảy ra. Ông Powell thậm chí còn thẳng thắn tuyên bố rằng tăng trưởng việc làm trong những tháng trước đó có thể đã bị đánh giá quá cao. Hàng loạt dữ liệu kinh tế vĩ mô trong tuần này sẽ định hình lại kỳ vọng cốt lõi của thị trường cho năm 2026 – liệu Fed có thể tiếp tục cắt giảm lãi suất hay sẽ phải tạm dừng trong một thời gian dài. Đối với các tài sản rủi ro, câu trả lời này có thể quan trọng hơn bất kỳ cuộc tranh luận nào giữa phe tăng giá và phe giảm giá về bất kỳ tài sản nào.

Tất cả bình luận