Tác giả: Dong Jing

Nguồn: Wall Street Journal

Trong báo cáo nghiên cứu mới nhất, UBS đã trả lời 10 vấn đề kinh tế toàn cầu mà các nhà đầu tư quan tâm nhất hiện nay, bao gồm những mối quan tâm cốt lõi của thị trường, từ cú sốc thuế quan đến sự mất giá của đồng đô la.

Vào ngày 8 tháng 7, theo tin tức từ Wind Trading Desk, nhóm nghiên cứu của UBS đã công bố một báo cáo có trọng lượng lớn, phân tích sâu sắc mười vấn đề chính mà các nhà đầu tư quan tâm nhất. Báo cáo cho thấy nền kinh tế toàn cầu hiện tại đang phải đối mặt với những thách thức phức tạp và đan xen. Thuế quan của Hoa Kỳ tương đương với mức thuế 1,5% GDP đối với các nhà nhập khẩu và định giá theo dõi tăng trưởng toàn cầu chỉ là tỷ lệ tăng trưởng hàng năm 1,3%, ở mức thấp thứ 8 trong lịch sử.

UBS cũng cho biết trong báo cáo rằng sự mất giá của đồng đô la Mỹ và các điều chỉnh chính sách của các ngân hàng trung ương đã trở thành trọng tâm của thị trường hiện tại. Mặc dù UBS có quan điểm bi quan theo chu kỳ đối với đồng đô la Mỹ, nhưng không kỳ vọng rằng đây sẽ là khởi đầu của xu hướng mất giá dài hạn của đồng đô la Mỹ. Tác động của thuế quan đối với lạm phát dự kiến sẽ được phản ánh trong dữ liệu CPI tháng 7 và Cục Dự trữ Liên bang đang phải đối mặt với áp lực kép của lạm phát và việc làm.

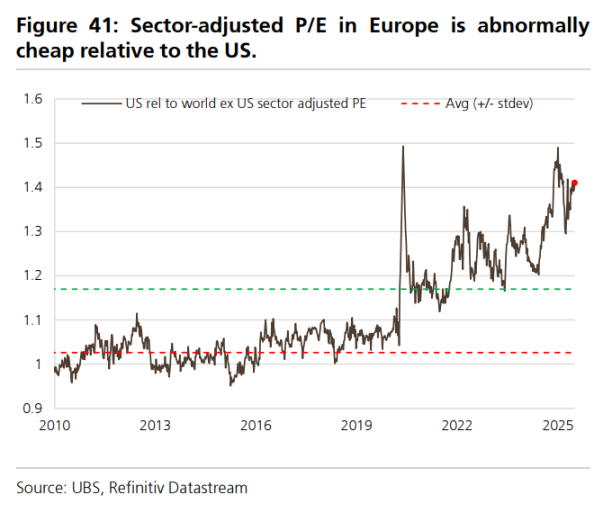

UBS chỉ ra rằng cổ phiếu châu Âu có lợi thế định giá so với cổ phiếu Hoa Kỳ. Định giá cổ phiếu châu Âu được chiết khấu bất thường so với thị trường chứng khoán Hoa Kỳ. Tỷ lệ giá trên thu nhập điều chỉnh theo ngành thấp hơn 25% so với Hoa Kỳ, vượt xa mức bình thường trong lịch sử là 7%. Ngân hàng duy trì khuyến nghị chiến lược của mình về việc phân bổ chuẩn cho cổ phiếu Hoa Kỳ và tăng tỷ trọng cho cổ phiếu châu Âu.

UBS cũng đề cập trong báo cáo về tác động của "Đạo luật lớn đẹp đẽ" của Trump đối với nền kinh tế Hoa Kỳ, sự chuyển dịch chung của các ngân hàng trung ương toàn cầu sang chính sách nới lỏng để ứng phó với tình trạng tăng trưởng chậm lại do cú sốc thuế quan và triển vọng về các chính sách kích thích kinh tế của Trung Quốc trong nửa cuối năm.

Vấn đề 1: Tác động của thuế quan đối với tăng trưởng toàn cầu đã rõ ràng

Báo cáo cho biết mức thuế quan hiện tại do Hoa Kỳ áp dụng tương đương với mức thuế GDP khoảng 1,5% đối với các nhà nhập khẩu Hoa Kỳ và ngay cả khi có thỏa thuận thương mại, cũng không có xu hướng giảm thuế quan rõ ràng.

Dữ liệu từ Bộ Tài chính Hoa Kỳ cho thấy dựa trên doanh thu thuế quan vào tháng 6, hơn 300 tỷ đô la doanh thu thuế quan được thu thập mỗi năm. Theo Chasing Wind Trading Desk, Morgan Stanley trước đây cũng đã tuyên bố trong một báo cáo rằng doanh thu thuế quan hàng năm của Hoa Kỳ đã đạt 327 tỷ đô la, chiếm 1,1% GDP.

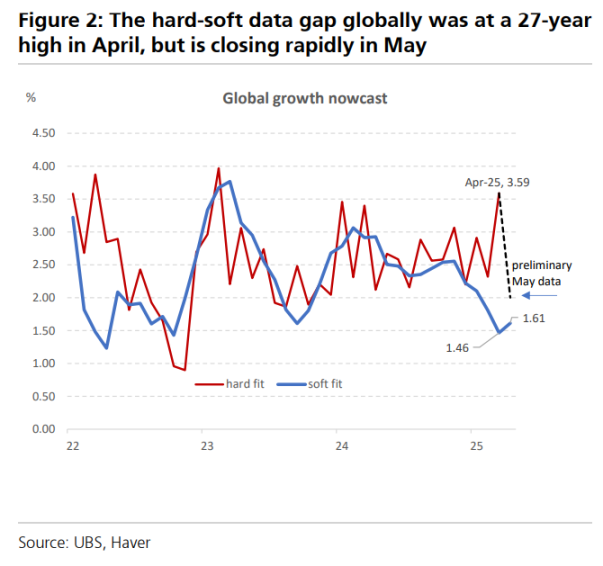

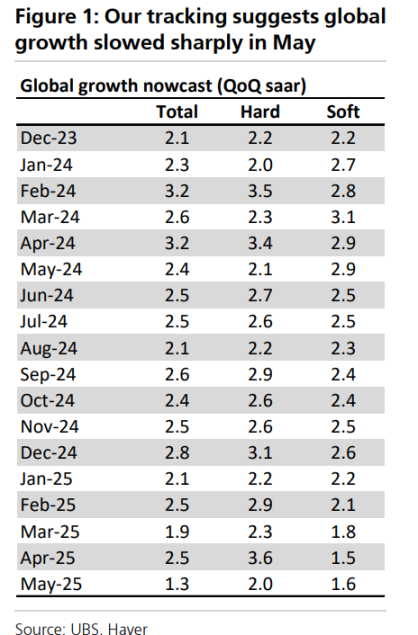

UBS cho biết vào tháng 4, sau thông báo về thuế quan, dữ liệu cứng và mềm toàn cầu đã phân kỳ mạnh (đạt khoảng cách lớn nhất trong 27 năm), với dữ liệu cứng cho thấy mức tăng trưởng hàng năm là 3,6% và dữ liệu mềm chỉ cho thấy 1,3%. Nhưng vào tháng 5, chúng bắt đầu hội tụ khi dữ liệu cứng xấu đi nhanh hơn dữ liệu mềm được cải thiện.

UBS cho biết dữ liệu tổng hợp theo dõi tăng trưởng toàn cầu của họ cho thấy tăng trưởng toàn cầu chỉ đạt 1,3% hằng năm, chỉ ở mức thứ 8 trong lịch sử.

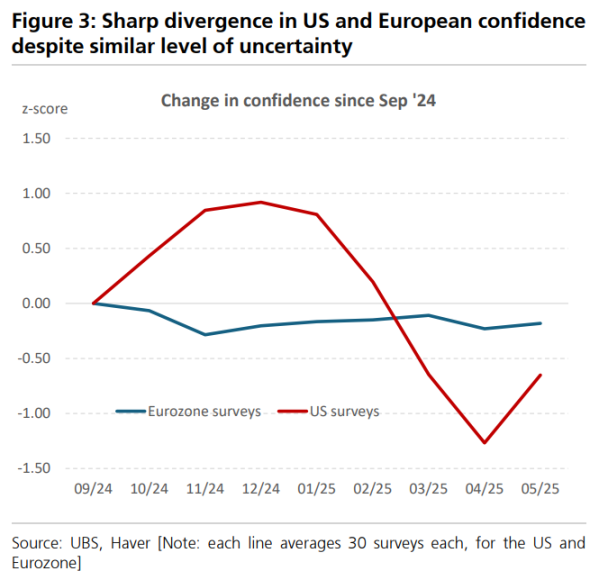

Đáng chú ý là chỉ số niềm tin của Hoa Kỳ giảm nhiều hơn các khu vực khác, trong khi khảo sát của Châu Âu về cơ bản là không đổi, mặc dù cả hai khu vực đều phải đối mặt với mức độ bất ổn chính sách tương tự. Tại Hoa Kỳ, khảo sát đã thấp hơn 1,5 độ lệch chuẩn so với mức của tháng 12.

Câu hỏi 2: Đợt bán tháo đồng đô la này khác gì so với những lần trước?

UBS có quan điểm bi quan về chu kỳ đồng đô la Mỹ, nhưng không tin rằng đây là sự khởi đầu của xu hướng mất giá dài hạn.

Các nhà phân tích của UBS tin rằng sự mất giá của đồng đô la Mỹ chủ yếu được thúc đẩy bởi ba yếu tố: nhu cầu phòng ngừa rủi ro đối với đồng đô la tăng lên, sự suy thoái theo chu kỳ của nền kinh tế Hoa Kỳ và xu hướng tăng trưởng được cải thiện ở các khu vực khác trên thế giới. Yếu tố đầu tiên đã có hiệu lực và yếu tố thứ hai sắp xuất hiện.

Các nhà đầu tư nước ngoài nắm giữ 31,3 nghìn tỷ đô la chứng khoán dài hạn của Hoa Kỳ, trong đó 6,3 nghìn tỷ đô la được giữ trong các tài khoản chính thức. UBS ước tính rằng nếu tỷ lệ phòng ngừa ngoại hối tăng 5 điểm phần trăm, nó sẽ tạo ra 1,25 nghìn tỷ đô la trong dòng tiền bán đô la, vượt xa thâm hụt bên ngoài hàng năm của Hoa Kỳ.

Tuy nhiên, UBS nhấn mạnh rằng đợt bán tháo đồng đô la hiện tại không có các điều kiện cần thiết cho chu kỳ giảm giá dài hạn của đồng đô la trong quá khứ - tăng trưởng được cải thiện ở các khu vực khác trên thế giới và giảm phí bảo hiểm rủi ro. Điều này sẽ hạn chế phạm vi và thời gian của chu kỳ mất giá đồng đô la này.

Câu hỏi 3: Tác động chậm trễ của thuế quan đối với lạm phát

Mặc dù Hoa Kỳ đã áp dụng thuế quan trên diện rộng, tương đương với mức tăng 1,1% giá PCE, nhưng điều này vẫn chưa được phản ánh rõ ràng trong dữ liệu CPI và PCE chính thức.

UBS tin rằng độ trễ này chủ yếu là do bốn yếu tố: miễn trừ ngày giao hàng, đệm hàng tồn kho của công ty, tốc độ truyền giá chậm của hàng hóa trung gian và hàng hóa vốn, và phương pháp lấy mẫu CPI hai tháng một lần.

UBS không kỳ vọng sẽ thấy tác động đáng kể của thuế quan đối với các biện pháp lạm phát quan trọng cho đến dữ liệu CPI tháng 7 (công bố vào tháng 8).

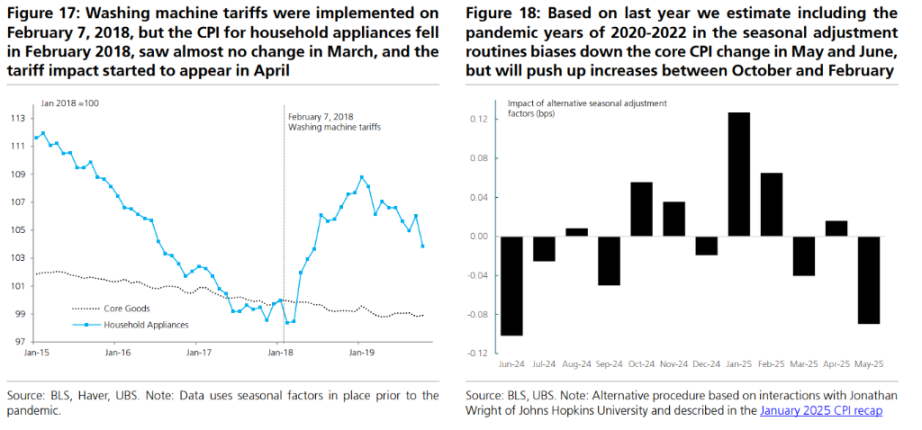

Ngân hàng cho biết, trong thời kỳ Trump 1.0, kinh nghiệm về mức thuế 20% đối với máy giặt thông thường trong năm 2018-2019 cho thấy phải mất 2-3 tháng để mức thuế này có tác động rõ ràng đến CPI. Mức thuế chung 10% hiện tại là mức lạm phát cao nhất và thời gian tác động dự kiến cũng tương tự.

Câu hỏi 4: Các nhà xuất khẩu (trên toàn cầu) phản ứng thế nào trước thuế quan của Hoa Kỳ?

Báo cáo cho biết tác động ban đầu của thuế quan trong quý đầu tiên và có thể là trong tháng 4/tháng 5 cho thấy tình trạng giá tăng và khối lượng giảm vẫn chưa đạt đến mức ổn định.

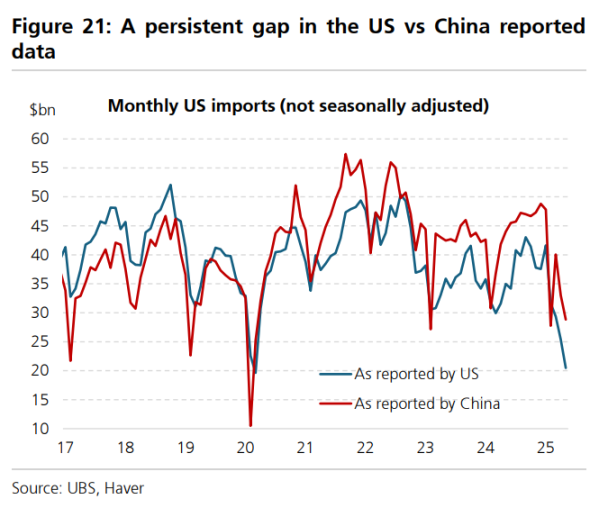

Có một khoảng cách dai dẳng giữa số liệu thương mại do Hoa Kỳ và Trung Quốc báo cáo, và có sự khác biệt giữa dữ liệu vận chuyển container và số liệu thương mại chính thức.

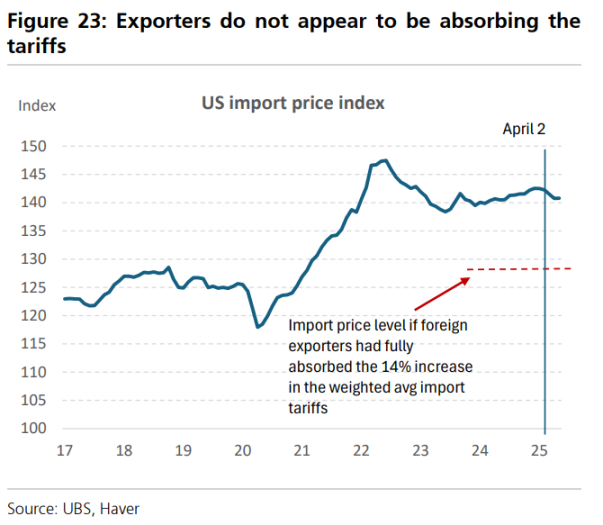

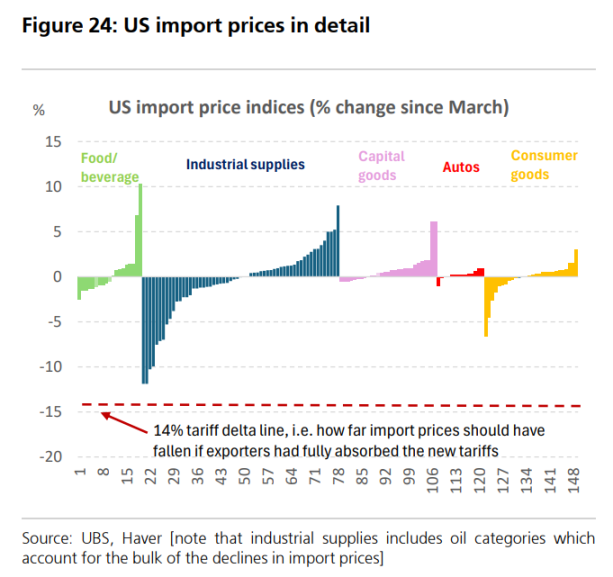

Tuy nhiên, có rất ít bằng chứng cho thấy các nhà xuất khẩu nước ngoài đang hấp thụ thuế quan bằng cách hạ giá xuất khẩu. Giá nhập khẩu của Hoa Kỳ chỉ giảm 0,5% vào tháng 4 và không đổi vào tháng 5, cho thấy các nhà xuất khẩu nước ngoài đang hấp thụ ít thuế quan bằng cách hạ giá xuất khẩu.

UBS tin rằng các nhà xuất khẩu nước ngoài thực sự có thể hấp thụ tác động của việc mất giá đồng đô la Mỹ đối với lợi nhuận của họ và các nhà nhập khẩu Hoa Kỳ chịu chi phí thuế quan chính. Hiện tại, không có dấu hiệu rõ ràng nào về việc chuyển tải, nhưng vẫn còn quá sớm.

Câu hỏi 5: Triển vọng tài chính của Hoa Kỳ có đẩy lợi suất trái phiếu toàn cầu lên cao không?

Hiện nay, phần lớn sự thay đổi trong thâm hụt ngân sách của Hoa Kỳ xuất phát từ việc gia hạn cắt giảm thuế năm 2017, vốn được kỳ vọng sẽ diễn ra sau cuộc bầu cử.

UBS rất quan ngại về nguồn cung dài hạn của Kho bạc Hoa Kỳ, nhưng theo lịch sử, biến động về cầu có xu hướng lớn hơn nhiều so với biến động về cung.

Nếu lo ngại về suy thoái kinh tế tiếp tục gia tăng, nhu cầu trái phiếu kho bạc trong nước sẽ tăng đủ để dễ dàng hấp thụ nguồn cung này.

UBS tin rằng mức đáy của lợi suất trái phiếu kho bạc kỳ hạn 10 năm phải ở mức 2,75%, ngay cả trong môi trường cực kỳ căng thẳng.

Câu hỏi 6: Bằng chứng nào cho thấy dòng vốn chảy ra khỏi Hoa Kỳ?

Quan điểm cho rằng các nhà đầu tư nước ngoài đang giảm tỷ trọng đầu tư vào tài sản của Hoa Kỳ đang lan rộng trong số những người tham gia thị trường.

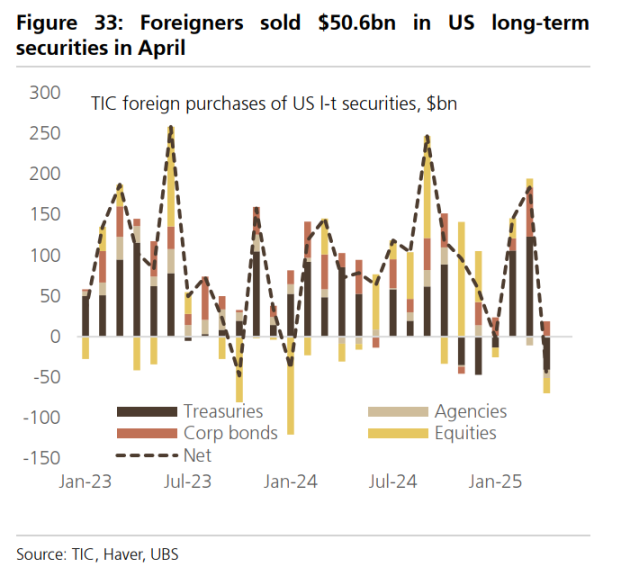

UBS cho biết dữ liệu TIC của Hoa Kỳ vào tháng 4 đã cung cấp bằng chứng về việc bán tài sản của Hoa Kỳ, nhưng không rõ liệu sự luân chuyển này có tiếp tục sau tháng 4 hay không. Dữ liệu cho thấy các nhà đầu tư nước ngoài đã bán ròng 50,6 tỷ đô la chứng khoán dài hạn của Hoa Kỳ, bao gồm 18,8 tỷ đô la cổ phiếu và 40,8 tỷ đô la trái phiếu kho bạc.

UBS cho biết dữ liệu TIC của Hoa Kỳ vào tháng 4 đã cung cấp bằng chứng về việc bán tài sản của Hoa Kỳ, nhưng không rõ liệu sự luân chuyển này có tiếp tục sau tháng 4 hay không. Dữ liệu cho thấy các nhà đầu tư nước ngoài đã bán ròng 50,6 tỷ đô la chứng khoán dài hạn của Hoa Kỳ, bao gồm 18,8 tỷ đô la cổ phiếu và 40,8 tỷ đô la trái phiếu kho bạc.

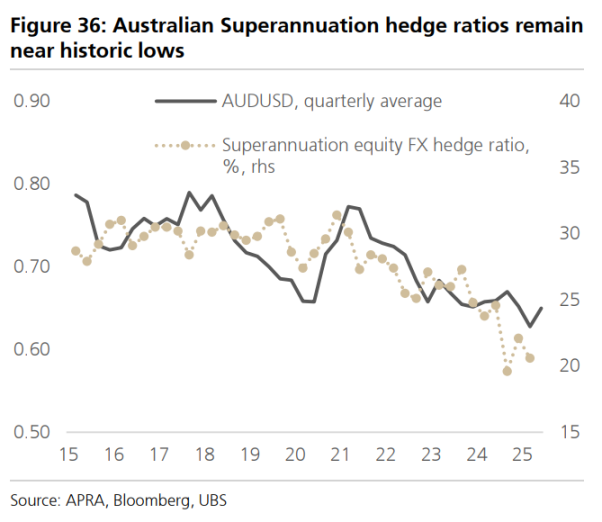

UBS tin rằng sự mất giá liên tục của đồng đô la Mỹ có thể phản ánh rằng các nhà đầu tư toàn cầu đã tăng tỷ lệ phòng ngừa ngoại hối cho các tài sản của Hoa Kỳ. Dữ liệu phòng ngừa ngoại hối từ các quỹ hưu trí của Úc và Canada cho thấy tỷ lệ phòng ngừa hiện tại vẫn ở mức thấp trong lịch sử và có thể tăng thêm.

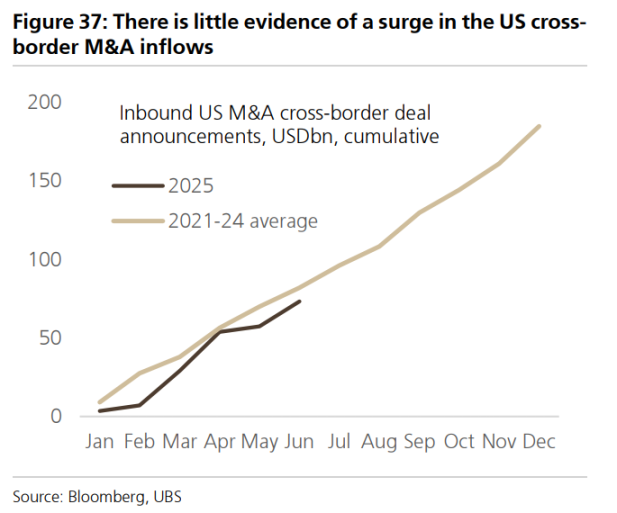

UBS cho biết cho đến nay, họ vẫn chưa thấy bằng chứng rõ ràng trong dữ liệu công bố M&A để xác minh tuyên bố của chính phủ liên bang rằng hơn 10 nghìn tỷ đô la cam kết đầu tư FDI đã chảy vào Hoa Kỳ.

Câu hỏi 7: Thị trường chứng khoán Hoa Kỳ “ngoại lệ” như thế nào so với châu Âu?

Khi GDP toàn cầu chậm lại, Hoa Kỳ thường hoạt động tốt hơn, nhưng lần này sự chậm lại của GDP tập trung vào Hoa Kỳ và khu vực đồng euro đã hoạt động tốt hơn nhiều so với Hoa Kỳ một cách bất ngờ, nhưng điều này không được phản ánh đầy đủ trong xu hướng thị trường.

Hoa Kỳ đang hoạt động cực kỳ kém so với Khu vực đồng tiền chung châu Âu về mặt định giá (cực kỳ đắt đỏ so với EU), điều kiện tài chính và tiền tiết kiệm dư thừa của hộ gia đình như sau:

Tỷ lệ giá trên thu nhập đã điều chỉnh theo ngành của thị trường chứng khoán Hoa Kỳ so với châu Âu cao hơn 25% so với châu Âu, trong khi mức trung bình lịch sử chỉ là 7%.

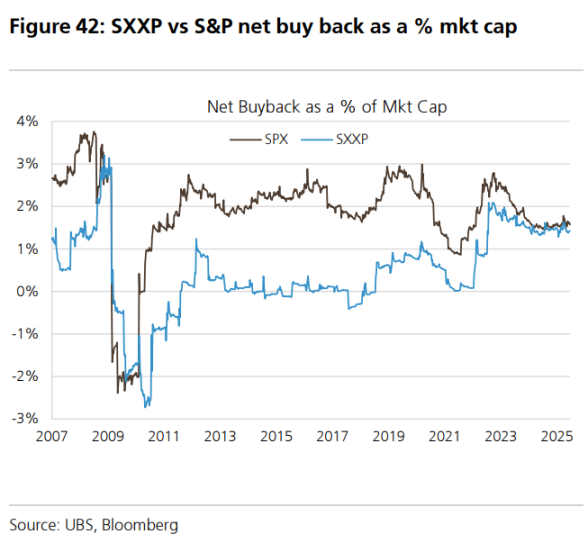

Tổng lợi suất của châu Âu (cổ tức cộng với mua lại) hiện là 4,4%, so với 2,8% ở Hoa Kỳ.

Tình hình tài chính và tiết kiệm hộ gia đình dư thừa của Châu Âu tốt hơn đáng kể so với Hoa Kỳ. Tiết kiệm dư thừa của Châu Âu vào khoảng 10% GDP, trong khi Hoa Kỳ chỉ là 2%.

UBS cho biết những lĩnh vực mà Hoa Kỳ không còn "ngoại lệ" so với khu vực đồng euro: mua lại cổ phiếu (tính theo tỷ lệ vốn hóa thị trường) và tăng trưởng GDP (thấp hơn một chút so với EU vào năm 2026).

Tình hình tài chính và tiết kiệm hộ gia đình dư thừa của Châu Âu tốt hơn đáng kể so với Hoa Kỳ. Tiết kiệm dư thừa của Châu Âu vào khoảng 10% GDP, trong khi Hoa Kỳ chỉ là 2%.

UBS cho biết những lĩnh vực mà Hoa Kỳ không còn "ngoại lệ" so với khu vực đồng euro: mua lại cổ phiếu (tính theo tỷ lệ vốn hóa thị trường) và tăng trưởng GDP (thấp hơn một chút so với EU vào năm 2026).

Câu hỏi 8: “Đạo luật Big Beautiful” sẽ giúp ích hay gây tổn hại đến sự tăng trưởng của Hoa Kỳ?

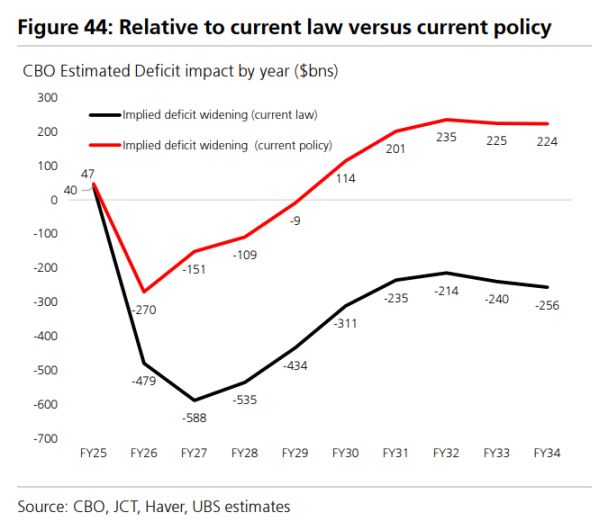

UBS cho biết dự luật sẽ làm tăng thâm hụt trước năm 2026, sau đó thu hẹp lại, giảm thâm hụt tổng cộng 400 tỷ đô la trong 10 năm.

Ngân hàng kỳ vọng "Dự luật lớn đẹp đẽ" sẽ đóng góp khoảng 45 điểm cơ bản vào tăng trưởng cho đến năm 2026, sau đó lực cản tài chính sẽ bắt đầu xuất hiện.

Dự luật mở rộng các điều khoản kinh doanh của cuộc đại tu thuế năm 2017, bao gồm chi phí đầy đủ, tín dụng thuế nghiên cứu và phát triển và những thay đổi về khấu trừ, trong đó việc giảm cho vay sinh viên là nguồn tài trợ quan trọng trong ngắn hạn.

Câu hỏi 9: Các ngân hàng trung ương phản ứng thế nào trước tình trạng thuế quan toàn cầu ngày càng leo thang?

Tác động thực tế của cú sốc thuế quan đã khác đáng kể so với kỳ vọng, chủ yếu dưới hình thức đồng đô la yếu hơn và thiếu các biện pháp trả đũa. Điều này đã thay đổi cơ bản kết quả kinh tế, bao gồm cả cách tiếp cận chính sách của ngân hàng trung ương.

Đối với các ngân hàng trung ương khác ngoài Fed, tình hình hiện tại đơn giản hơn nhiều so với kịch bản đình lạm đáng sợ trước đây. Cú sốc thuế quan rõ ràng cấu thành cú sốc tăng trưởng âm và cũng có thể là cú sốc giảm phát. Kể từ ngày 2 tháng 4, lãi suất kỳ hạn 1 năm đã giảm trung bình 30 điểm cơ bản ở các thị trường phát triển và khoảng 50 điểm cơ bản ở các thị trường mới nổi.

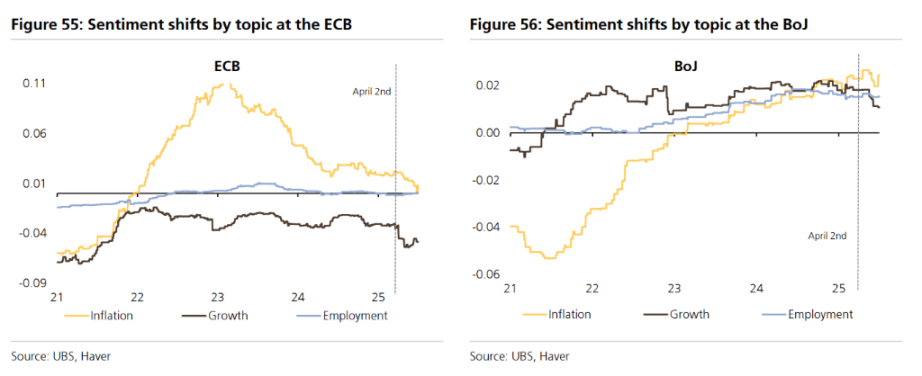

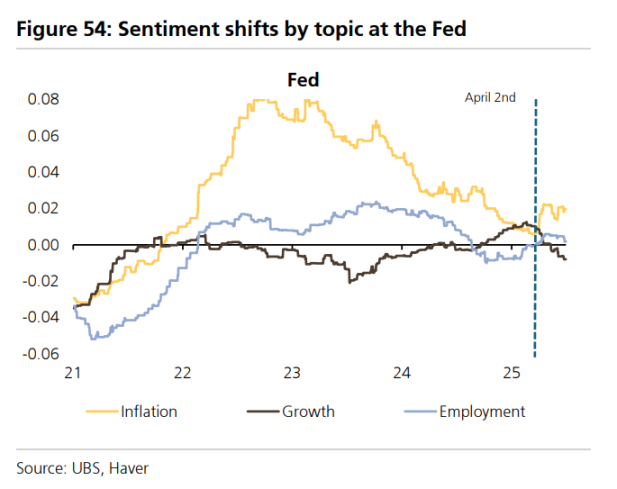

Mô hình phân tích chuyên sâu của UBS cho thấy trong số các ngân hàng trung ương G3, ECB đã chuyển sang ôn hòa nhất và Ngân hàng Nhật Bản đã bắt đầu lo lắng về tăng trưởng. Fed đang phải đối mặt với tình thế tiến thoái lưỡng nan.

Nếu lạm phát tăng nhiều hơn thất nghiệp, các quy tắc chính sách của Fed cho thấy lãi suất nên được tăng. Nhưng nếu thuế quan chủ yếu là cú sốc giá một lần, Fed có thể chọn ưu tiên ứng phó với tình trạng thất nghiệp cao hơn. Các dấu hiệu hiện tại cho thấy Fed đang nghiêng về hỗ trợ thị trường lao động.

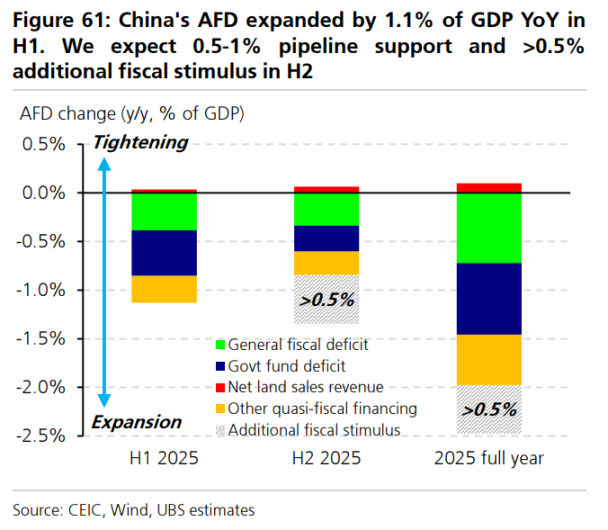

Câu hỏi 10: Trung Quốc đã thực hiện bao nhiêu biện pháp kích thích kinh tế và còn bao nhiêu biện pháp nữa sắp được thực hiện?

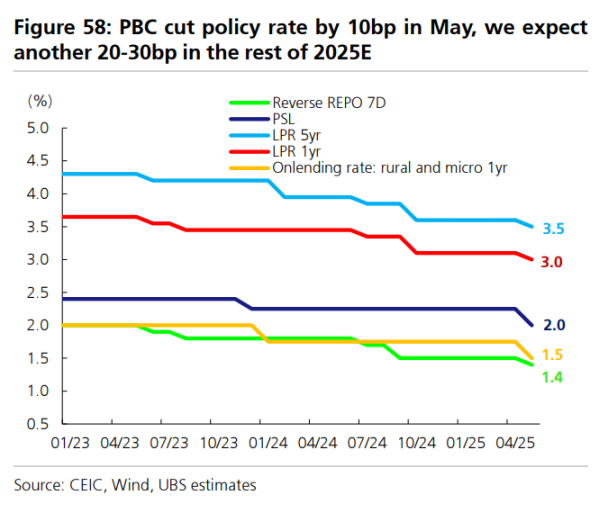

Trung Quốc đặt mục tiêu tăng trưởng GDP "khoảng 5%" tại Đại hội đại biểu nhân dân toàn quốc vào tháng 3 và công bố các biện pháp kích thích chính sách vừa phải. Thâm hụt tài chính rộng mở lên 1,5-2% GDP, chính sách tiền tệ và tín dụng được đặt ở mức "vừa phải nới lỏng", và UBS dự kiến lãi suất chính sách sẽ được cắt giảm 30-40 điểm cơ bản.

Trung Quốc đặt mục tiêu tăng trưởng GDP "khoảng 5%" tại Đại hội đại biểu nhân dân toàn quốc vào tháng 3 và công bố các biện pháp kích thích chính sách vừa phải. Thâm hụt tài chính rộng mở lên 1,5-2% GDP, chính sách tiền tệ và tín dụng được đặt ở mức "vừa phải nới lỏng", và UBS dự kiến lãi suất chính sách sẽ được cắt giảm 30-40 điểm cơ bản.

Về mặt thực hiện chính sách, ngân hàng trung ương đã cắt giảm lãi suất chính sách 10 điểm cơ bản và tỷ lệ dự trữ bắt buộc 50 điểm cơ bản vào tháng 5 và công bố công cụ cho vay lại mới để hỗ trợ tiêu dùng và đổi mới. Phát hành trái phiếu chính phủ ròng mạnh mẽ trong nửa đầu năm đã thúc đẩy tăng trưởng tín dụng lên 8,8% so với cùng kỳ vào tháng 6.

UBS ước tính thâm hụt tài chính rộng của Trung Quốc đã tăng lên 1,1% GDP trong nửa đầu năm. Dự kiến các biện pháp kích thích tài chính còn lại theo kế hoạch (0,5-1% GDP) sẽ được thực hiện vào nửa cuối năm và một biện pháp kích thích tài chính bổ sung hơn 0,5% GDP có thể được đưa ra, có thể là vào cuối quý 3.

Ngoài ra, UBS dự kiến lãi suất chính sách sẽ tiếp tục được cắt giảm thêm 20-30 điểm cơ bản.

Tất cả bình luận