Nguồn: The Economist

Biên soạn bởi: Liam

"Trường hợp sử dụng" của tiền điện tử thường bị những người bảo thủ trên Phố Wall chế giễu. Những người kỳ cựu đã chứng kiến tất cả. Tài sản kỹ thuật số đến rồi đi, thường với sự phô trương rầm rộ, khiến các nhà đầu tư hào hứng với memecoin và NFT. Ngoài việc bị sử dụng như một công cụ cho đầu cơ và tội phạm tài chính, việc sử dụng chúng trong các lĩnh vực khác cũng liên tục bị phát hiện là thiếu sót và không đầy đủ.

Tuy nhiên, làn sóng nhiệt tình gần đây lại khác. Vào ngày 18 tháng 7, Tổng thống Donald Trump đã ký Đạo luật GENIUS, mang lại cho các stablecoin - token tiền điện tử được hỗ trợ bởi các tài sản truyền thống, thường là đồng đô la Mỹ - sự chắc chắn về mặt pháp lý mà những người trong ngành mong muốn từ lâu. Ngành công nghiệp này đang bùng nổ; các nhà đầu tư Phố Wall hiện đang tranh giành để tham gia. Xu hướng "token hóa" cũng đang gia tăng: Giao dịch tài sản trên chuỗi đang phát triển nhanh chóng, bao gồm cổ phiếu, quỹ thị trường tiền tệ, thậm chí cả vốn cổ phần tư nhân và trái phiếu.

Như với bất kỳ cuộc cách mạng nào, những người theo chủ nghĩa cách mạng đang hân hoan phấn khích, trong khi những người theo chủ nghĩa bảo thủ lại lo lắng. Vlad Tenev, CEO của công ty môi giới tài sản kỹ thuật số Robinhood, cho biết công nghệ mới này có thể "đặt nền móng cho tiền điện tử trở thành xương sống của hệ thống tài chính toàn cầu". Chủ tịch Ngân hàng Trung ương Châu Âu Christine Lagarde lại có quan điểm hơi khác. Bà lo ngại rằng sự xuất hiện của stablecoin đồng nghĩa với "sự tư nhân hóa tiền tệ".

Cả hai bên đều nhận thức được quy mô của sự thay đổi sắp tới. Các thị trường chính thống hiện nay có thể đang phải đối mặt với một sự thay đổi mang tính đột phá hơn so với thời kỳ đầu của đầu cơ tiền điện tử. Bitcoin và các loại tiền điện tử khác được hứa hẹn sẽ là vàng kỹ thuật số, trong khi các token chỉ là lớp vỏ bọc, hoặc phương tiện đại diện cho các tài sản khác. Nghe có vẻ không đáng kể, nhưng một số cải tiến mang tính cách mạng nhất trong tài chính hiện đại đã thực sự thay đổi cách tài sản được đóng gói, phân tích và kết hợp lại - các quỹ giao dịch trao đổi (ETF), Eurodollar và trái phiếu chứng khoán hóa là những trường hợp sử dụng điển hình.

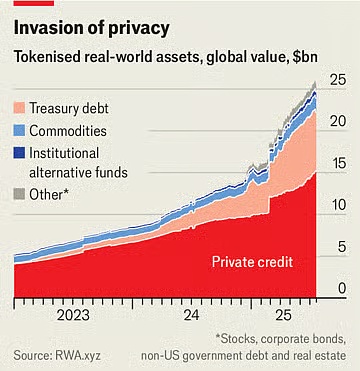

Hiện tại, tổng giá trị stablecoin đang lưu hành là 263 tỷ đô la, tăng khoảng 60% so với một năm trước. Ngân hàng Standard Chartered dự đoán thị trường sẽ đạt giá trị 2 nghìn tỷ đô la trong ba năm tới. Tháng trước, JPMorgan Chase, ngân hàng lớn nhất Hoa Kỳ, đã công bố kế hoạch ra mắt một sản phẩm tương tự stablecoin có tên là JPMorgan Deposit Token (JPMD), bất chấp sự hoài nghi từ lâu của CEO Jamie Dimon về tiền điện tử. Giá trị thị trường của các tài sản được mã hóa chỉ đạt 25 tỷ đô la, nhưng đã tăng hơn gấp đôi trong năm qua. Vào ngày 30 tháng 6, Robinhood đã ra mắt hơn 200 token mới cho các nhà đầu tư châu Âu, cho phép họ giao dịch cổ phiếu và ETF của Hoa Kỳ ngoài giờ giao dịch thông thường.

Stablecoin giúp giao dịch rẻ và nhanh chóng vì quyền sở hữu được đăng ký ngay lập tức trên sổ cái kỹ thuật số, loại bỏ nhu cầu về các trung gian vận hành các kênh thanh toán truyền thống. Điều này đặc biệt có giá trị đối với các giao dịch xuyên biên giới, hiện đang tốn kém và chậm. Mặc dù stablecoin hiện chỉ chiếm chưa đến 1% các giao dịch tài chính toàn cầu, nhưng Đạo luật GENIUS sẽ thúc đẩy chúng. Dự luật xác nhận rằng stablecoin không phải là chứng khoán và yêu cầu stablecoin phải được hỗ trợ đầy đủ bằng các tài sản an toàn và thanh khoản. Các gã khổng lồ bán lẻ bao gồm Amazon và Walmart được cho là đang cân nhắc việc tung ra stablecoin của riêng họ. Đối với người tiêu dùng, những stablecoin này có thể tương tự như thẻ quà tặng, cung cấp số dư để chi tiêu tại các nhà bán lẻ và có khả năng ở mức giá thấp hơn. Điều này sẽ giết chết các công ty như Mastercard và Visa, những công ty có tỷ suất lợi nhuận khoảng 2% trên doanh số bán hàng được tạo điều kiện tại Hoa Kỳ.

Tài sản được token hóa là bản sao kỹ thuật số của một tài sản khác, có thể là quỹ, cổ phiếu công ty hoặc giỏ hàng hóa. Giống như stablecoin, chúng có thể giúp các giao dịch tài chính nhanh chóng và dễ dàng hơn, đặc biệt là các giao dịch liên quan đến tài sản kém thanh khoản. Một số sản phẩm chỉ là chiêu trò. Tại sao lại token hóa cổ phiếu? Nó có thể cho phép giao dịch 24 giờ, bởi vì các sàn giao dịch nơi cổ phiếu được niêm yết không cần phải mở cửa, nhưng lợi ích của việc này vẫn còn đang gây tranh cãi. Và đối với nhiều nhà đầu tư bán lẻ, chi phí giao dịch cận biên đã thấp hoặc bằng không.

Những nỗ lực mã hóa

Tuy nhiên, nhiều sản phẩm lại không được ưa chuộng như vậy. Hãy lấy ví dụ về các quỹ thị trường tiền tệ, đầu tư vào trái phiếu kho bạc. Các phiên bản token hóa có thể được sử dụng như một hình thức thanh toán. Những token này, giống như stablecoin, được hỗ trợ bởi các tài sản an toàn và có thể được quy đổi liền mạch trên blockchain. Chúng cũng là một khoản đầu tư vượt trội so với lãi suất ngân hàng. Lãi suất trung bình của một tài khoản tiết kiệm tại Hoa Kỳ là dưới 0,6%; nhiều quỹ thị trường tiền tệ có lợi suất lên tới 4%. Quỹ thị trường tiền tệ token hóa lớn nhất của BlackRock hiện có giá trị hơn 2 tỷ đô la. "Tôi dự đoán rằng một ngày nào đó, các quỹ token hóa sẽ trở nên quen thuộc với các nhà đầu tư như ETF", Larry Fink, giám đốc điều hành của công ty, đã viết trong một lá thư gần đây gửi các nhà đầu tư.

Điều này sẽ gây gián đoạn cho các tổ chức tài chính hiện tại. Các ngân hàng có thể đang cố gắng tham gia vào các gói dịch vụ kỹ thuật số mới, nhưng họ làm như vậy một phần vì họ nhận ra rằng token gây ra mối đe dọa. Sự kết hợp giữa stablecoin và các quỹ thị trường tiền tệ token hóa cuối cùng có thể khiến tiền gửi ngân hàng trở nên kém hấp dẫn hơn. Hiệp hội Ngân hàng Hoa Kỳ lưu ý rằng nếu các ngân hàng mất khoảng 10% trong tổng số 19 nghìn tỷ đô la tiền gửi cá nhân (hình thức huy động vốn rẻ nhất), chi phí huy động vốn trung bình của họ sẽ tăng từ 2,03% lên 2,27%. Mặc dù tổng số tiền gửi, bao gồm cả tài khoản thương mại, sẽ không giảm, nhưng biên lợi nhuận của ngân hàng sẽ bị thu hẹp.

Những tài sản mới này cũng có thể gây gián đoạn cho hệ thống tài chính nói chung. Ví dụ, người nắm giữ token cổ phiếu mới của Robinhood không thực sự sở hữu cổ phiếu cơ sở. Về mặt kỹ thuật, họ sở hữu một sản phẩm phái sinh theo dõi giá trị của tài sản (bao gồm bất kỳ khoản cổ tức nào do công ty chi trả), chứ không phải bản thân cổ phiếu. Do đó, họ không có quyền biểu quyết thường đi kèm với quyền sở hữu cổ phiếu. Nếu công ty phát hành token phá sản, người nắm giữ sẽ phải đấu tranh giành quyền sở hữu tài sản cơ sở với các chủ nợ khác của công ty đã phá sản. Một tình huống tương tự đã xảy ra với Linqto, một công ty khởi nghiệp công nghệ tài chính đã nộp đơn xin phá sản vào đầu tháng này. Công ty đã phát hành cổ phiếu trong các công ty tư nhân thông qua các phương tiện có mục đích đặc biệt. Người mua hiện không biết liệu họ có sở hữu những tài sản mà họ nghĩ rằng họ đã sở hữu hay không.

Đây là một trong những cơ hội lớn nhất của token hóa, nhưng nó cũng đặt ra những khó khăn lớn nhất cho các cơ quan quản lý. Việc ghép nối các tài sản tư nhân kém thanh khoản với các token dễ giao dịch sẽ mở ra một thị trường khép kín cho hàng triệu nhà đầu tư bán lẻ với hàng nghìn tỷ đô la để triển khai. Họ có thể mua cổ phần trong các công ty tư nhân thú vị nhất hiện đang ngoài tầm với. Điều này đặt ra câu hỏi. Các cơ quan như SEC có ảnh hưởng lớn hơn nhiều đối với các công ty đại chúng so với các công ty tư nhân, đó là lý do tại sao các công ty đại chúng phù hợp với đầu tư bán lẻ. Các token đại diện cho cổ phiếu tư nhân sẽ biến thứ từng là vốn cổ phần tư nhân thành một tài sản có thể được giao dịch dễ dàng như ETF. Tuy nhiên, các đơn vị phát hành ETF hứa hẹn sẽ cung cấp thanh khoản trong ngày bằng cách giao dịch tài sản cơ bản, trong khi các nhà cung cấp token thì không. Ở quy mô đủ lớn, các token sẽ thực sự biến các công ty tư nhân thành công ty đại chúng mà không cần bất kỳ yêu cầu công bố thông tin nào thường được yêu cầu.

Ngay cả các cơ quan quản lý ủng hộ tiền điện tử cũng muốn vạch ra một ranh giới. Hester Peirce, một ủy viên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ, được biết đến với biệt danh "Crypto Mom" (Mẹ Tiền điện tử) vì lập trường thân thiện với tiền kỹ thuật số, đã nhấn mạnh trong một tuyên bố ngày 9 tháng 7 rằng không nên sử dụng token để lách luật chứng khoán. "Chứng khoán được token hóa vẫn là chứng khoán", bà viết. Do đó, các công ty phát hành chứng khoán phải tuân thủ các quy tắc công bố thông tin, bất kể chứng khoán đó có được bao bọc trong một loại tiền điện tử mới hay không. Mặc dù điều này có lý về mặt lý thuyết, nhưng hàng loạt tài sản mới với cấu trúc mới đồng nghĩa với việc các cơ quan quản lý sẽ phải liên tục cập nhật trong thực tế.

Vậy nên, ở đây tồn tại một nghịch lý. Nếu stablecoin thực sự hữu ích, chúng cũng sẽ thực sự mang tính đột phá. Tài sản được token hóa càng hấp dẫn các nhà môi giới, khách hàng, nhà đầu tư, thương nhân và các công ty tài chính khác, thì chúng càng biến đổi tài chính theo những cách vừa thú vị vừa đáng lo ngại. Dù cán cân thế nào đi nữa, có một điều rõ ràng: quan điểm cho rằng tiền điện tử vẫn chưa tạo ra bất kỳ sự đổi mới đáng chú ý nào đã lỗi thời từ lâu.

Tất cả bình luận