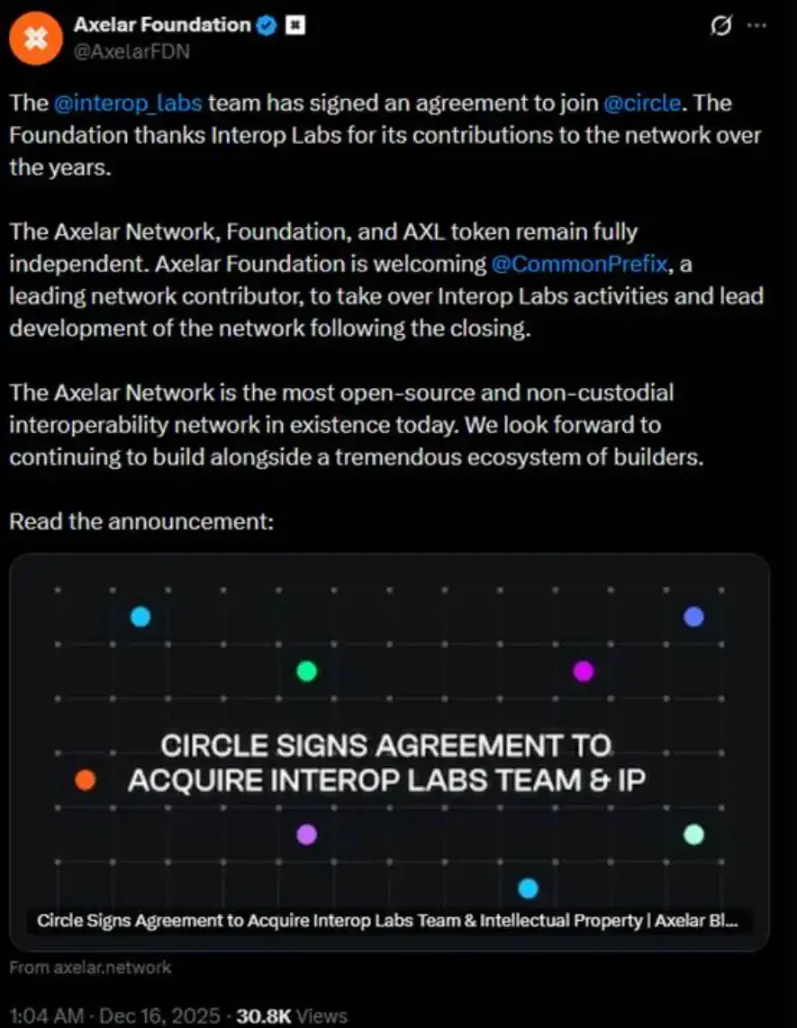

Sáng sớm hôm kia, nhóm Interop Labs (những nhà phát triển ban đầu của Axelar Network) đã thông báo rằng họ đã được Circle mua lại để đẩy nhanh quá trình phát triển cơ sở hạ tầng đa chuỗi Arc và CCTP của Circle.

Về mặt logic, việc được mua lại lẽ ra phải là một điều tốt. Tuy nhiên, những chi tiết tiếp theo được nhóm Interop Labs cung cấp trong cùng một bài đăng trên Twitter đã gây ra một làn sóng phản đối dữ dội. Họ tuyên bố rằng mạng lưới Axelar, nền tảng và token AXL sẽ tiếp tục hoạt động độc lập, và việc phát triển sẽ được CommonPrefix tiếp quản.

Nói cách khác, cốt lõi của giao dịch này nằm ở việc "tích hợp đội ngũ vào Circle" để thúc đẩy ứng dụng USDC trong lĩnh vực điện toán bảo mật và thanh toán tuân thủ quy định, chứ không phải là việc mua lại hoàn toàn mạng lưới Axelar hay hệ thống token của nó. Circle đã mua lại đội ngũ và công nghệ. Circle không tham gia vào dự án ban đầu của bạn.

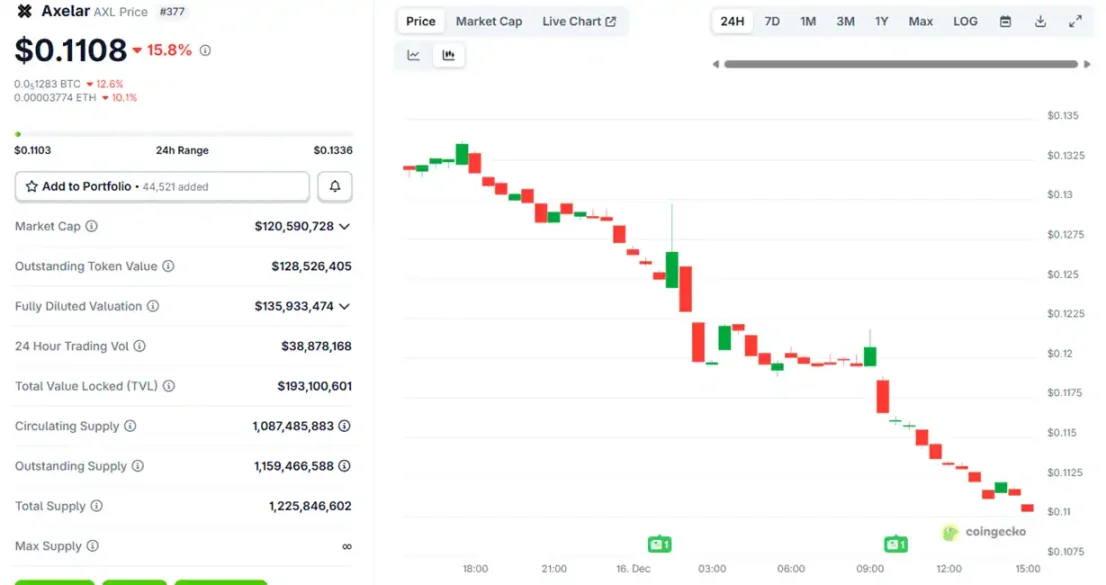

Sau khi thông báo về thương vụ mua lại, giá token Axelar ($AXL) ban đầu tăng nhẹ trước khi giảm và hiện đã giảm khoảng 15%.

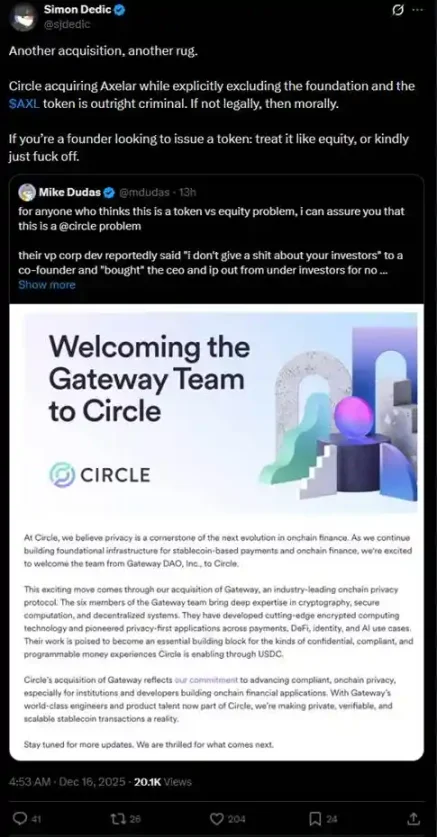

Sự sắp xếp này nhanh chóng làm dấy lên những cuộc tranh luận sôi nổi trong cộng đồng về vấn đề "token so với cổ phần". Nhiều nhà đầu tư đặt câu hỏi liệu Circle, thông qua việc mua lại đội ngũ và tài sản trí tuệ, có thực sự thâu tóm được các tài sản cốt lõi trong khi bỏ qua quyền lợi của những người nắm giữ token AXL hay không.

"Nếu bạn là người sáng lập và muốn phát hành token, thì hoặc hãy coi chúng như cổ phần, hoặc hãy rời khỏi đây."

Trong năm qua, những trường hợp tương tự kiểu "muốn có đội ngũ, muốn có công nghệ, nhưng không muốn có token" đã liên tục xảy ra trong ngành công nghiệp tiền điện tử, gây thiệt hại nghiêm trọng cho các nhà đầu tư nhỏ lẻ.

"Nếu bạn là người sáng lập và muốn phát hành token, thì hoặc hãy coi chúng như cổ phần, hoặc hãy rời khỏi đây."

Trong năm qua, những trường hợp tương tự kiểu "muốn có đội ngũ, muốn có công nghệ, nhưng không muốn có token" đã liên tục xảy ra trong ngành công nghiệp tiền điện tử, gây thiệt hại nghiêm trọng cho các nhà đầu tư nhỏ lẻ.

Vào tháng 7, tổ chức Ink, đơn vị phát triển mạng lưới Kraken Layer 2, đã mua lại Vertex Protocol, một sàn giao dịch phi tập trung dựa trên Arbitrum, tiếp quản đội ngũ kỹ sư và kiến trúc giao dịch của nó, bao gồm sổ lệnh đồng bộ, công cụ hợp đồng vĩnh cửu và mã thị trường tiền tệ. Sau thương vụ mua lại, Vertex đã ngừng hoạt động trên chín chuỗi EVM và token $VRTX của nó đã bị bỏ rơi. Sau thông báo, $VRTX đã giảm mạnh hơn 75% trong ngày đầu tiên và sau đó giảm xuống 0 (hiện tại vốn hóa thị trường chỉ còn 73.000 đô la).

Tuy nhiên, những người nắm giữ $VRTX vẫn có chút an ủi, vì họ sẽ nhận được airdrop 1% trong sự kiện Ink TGE (quá trình chụp ảnh nhanh đã kết thúc). Sau đó, điều tồi tệ hơn nữa sẽ xảy ra: số token của họ sẽ bị tịch thu hoàn toàn mà không có bất kỳ sự bồi thường nào.

Vào tháng 10, pump.fun thông báo mua lại nền tảng giao dịch Padre. Đồng thời, pump.fun cũng tuyên bố rằng token Padre sẽ không còn được sử dụng trên nền tảng này nữa và khẳng định rõ ràng rằng không có kế hoạch nào cho token này trong tương lai. Do thông báo về việc vô hiệu hóa token xuất hiện trong bình luận cuối cùng của chủ đề, giá của token đã tăng gấp đôi ngay lập tức trước khi giảm mạnh, và hiện tại, $PADRE chỉ có vốn hóa thị trường là 100.000 đô la.

Vào tháng 11, Coinbase thông báo mua lại Vector.fun, nền tảng giao dịch Solana do Tensor Labs xây dựng. Coinbase đã tích hợp công nghệ của Vector vào cơ sở hạ tầng DEX của mình, nhưng điều này không liên quan đến thị trường NFT Tensor hay quyền sở hữu $TNSR. Một phần đội ngũ Tensor Labs đã chuyển sang Coinbase hoặc các dự án khác.

Diễn biến giá của $TNSR tương đối ổn định so với các ví dụ khác, cho thấy sự tăng giá rồi giảm xuống. Hiện tại, giá đã trở lại mức mà một token trên thị trường NFT nên có, và vẫn cao hơn mức thấp nhất trước khi có tin tức về thương vụ mua lại.

Trong kỷ nguyên Web 2.0, việc các công ty nhỏ bị các tập đoàn lớn mua lại để đổi lấy đội ngũ nhân viên, công nghệ và tài sản trí tuệ, nhưng không phải cổ phần, là hoàn toàn hợp pháp – một hình thức được gọi là "acquihire" (mua lại nhân tài). Đặc biệt trong ngành công nghệ, acquihire cho phép các tập đoàn lớn nhanh chóng tích hợp các đội ngũ và công nghệ hàng đầu, tránh được quá trình tuyển dụng từ đầu hoặc phát triển nội bộ tốn nhiều thời gian, từ đó đẩy nhanh quá trình phát triển sản phẩm, thâm nhập thị trường mới hoặc nâng cao khả năng cạnh tranh. Mặc dù gây bất lợi cho các cổ đông thiểu số, nhưng nó lại kích thích tăng trưởng kinh tế tổng thể và đổi mới công nghệ.

Tuy nhiên, việc "mua lại nhân tài" cũng phải tuân thủ nguyên tắc "hành động vì lợi ích tốt nhất của công ty". Lý do những ví dụ này trong thế giới tiền điện tử gây phẫn nộ trong cộng đồng chính là vì "các cổ đông thiểu số", với tư cách là người nắm giữ token, hoàn toàn không đồng ý với ý kiến cho rằng các nhóm phát triển dự án tiền điện tử đang "hành động vì lợi ích tốt nhất của công ty" và được mua lại để phát triển dự án tốt hơn. Các nhóm dự án thường mơ ước được niêm yết trên thị trường chứng khoán Mỹ khi dự án đã có lợi nhuận, và sau đó phát hành token để kiếm tiền khi mọi thứ mới bắt đầu hoặc đang ở giai đoạn cuối (ví dụ điển hình nhất là OpenSea). Sau khi các nhóm dự án này kiếm được tiền từ token, họ ngay lập tức tìm kiếm chủ sở hữu mới, chỉ để lại các dự án cũ trong sơ yếu lý lịch của mình.

Vậy, liệu các nhà đầu tư nhỏ lẻ trong thế giới tiền điện tử có phải mãi mãi chịu đựng trong im lặng? Mới hôm kia thôi, Ernesto, cựu Giám đốc Công nghệ của Aave Labs, đã công bố một đề xuất quản trị có tên "$AAVE Alignment Phase 1: Ownership", một động thái bảo vệ quyền sở hữu token trong thế giới tiền điện tử.

Đề xuất này ủng hộ việc Aave DAO và những người nắm giữ token Aave có quyền kiểm soát rõ ràng đối với các quyền cốt lõi của giao thức, bao gồm sở hữu trí tuệ, thương hiệu, vốn chủ sở hữu và doanh thu. Đại diện từ các nhà cung cấp dịch vụ Aave, chẳng hạn như Marc Zeller, đã công khai ủng hộ đề xuất này, gọi đó là "một trong những đề xuất có ảnh hưởng nhất trong lịch sử quản trị Aave".

Trong đề xuất của mình, Ernesto nêu rõ: "Do một số sự kiện trong quá khứ, các bài đăng và bình luận trước đây đã thể hiện thái độ rất thù địch đối với Aave Labs, nhưng đề xuất này nhằm mục đích giữ thái độ trung lập. Đề xuất này không có nghĩa là Aave Labs không nên là một bên đóng góp cho DAO, hoặc thiếu tính hợp pháp hay khả năng đóng góp, mà quyết định cuối cùng nên được đưa ra bởi Aave DAO."

Theo chuyên gia tiền điện tử @cmdefi, xung đột bắt nguồn từ việc Aave Labs thay thế tích hợp giao diện người dùng của ParaSwap bằng CoW Swap, dẫn đến phí giao dịch chảy vào địa chỉ riêng của Aave Labs. Những người ủng hộ Aave DAO xem đây là hành vi chiếm đoạt, lập luận rằng với sự tồn tại của token quản trị AAVE, tất cả lợi ích nên được ưu tiên cho những người nắm giữ AAVE hoặc được giữ lại trong kho bạc để bỏ phiếu cho DAO. Hơn nữa, trước đây, doanh thu từ ParaSwap luôn chảy vào DAO; việc tích hợp CoW Swap mới đã thay đổi điều này, càng củng cố thêm nhận định của DAO rằng đây là hành vi chiếm đoạt.

Điều này phản ánh trực tiếp một xung đột tương tự như giữa "các cuộc họp cổ đông và ban quản lý", và một lần nữa làm nổi bật vị thế khó xử của quyền sở hữu token trong ngành công nghiệp tiền điện tử. Trong những ngày đầu của ngành, nhiều dự án đã quảng bá "việc thu hồi giá trị" của token (chẳng hạn như kiếm phần thưởng thông qua việc đặt cọc hoặc đơn giản là chia sẻ lợi nhuận trực tiếp). Tuy nhiên, kể từ năm 2020, các hành động thực thi của SEC (như các vụ kiện chống lại Ripple và Telegram) đã buộc ngành công nghiệp phải chuyển sang "token tiện ích" hoặc "token quản trị", nhấn mạnh quyền sử dụng hơn là quyền kinh tế. Kết quả là, người nắm giữ token thường không thể trực tiếp chia sẻ lợi nhuận của dự án — doanh thu dự án có thể chảy vào cổ phần do nhóm phát triển hoặc các nhà đầu tư mạo hiểm nắm giữ, trong khi người nắm giữ token giống như những cổ đông nhỏ tạo ra điện năng miễn phí.

Như trong các ví dụ trên, các nhóm dự án thường bán đội ngũ nhân viên, nguồn lực kỹ thuật hoặc cổ phần của họ cho các quỹ đầu tư mạo hiểm hoặc các tập đoàn lớn, đồng thời bán token cho các nhà đầu tư nhỏ lẻ. Kết quả là những người nắm giữ nguồn lực và cổ phần được hưởng lợi trước, trong khi những người nắm giữ token bị thiệt thòi hoặc thậm chí không nhận được gì. Điều này là do token không có các quyền của nhà đầu tư được pháp luật công nhận.

Để lách luật cấm coi token là chứng khoán, người ta đang thiết kế token ngày càng trở nên "vô dụng". Do việc lách luật này, các nhà đầu tư nhỏ lẻ bị đặt vào vị thế cực kỳ thụ động và không được bảo vệ. Các trường hợp xảy ra trong năm nay, theo một nghĩa nào đó, đã nhắc nhở chúng ta rằng "sự thất bại về mặt lý thuyết" hiện tại trên thị trường tiền điện tử có thể không phải là do mọi người thực sự ngừng tin vào lý thuyết đó - lý thuyết vẫn hấp dẫn và lợi nhuận vẫn tốt - nhưng chính xác thì chúng ta có thể kỳ vọng điều gì khi mua token?

Tất cả bình luận