Donald Trump gần đây đã mở ra cánh cửa cho hàng nghìn tỷ đô la đầu tư mới từ những người tiết kiệm hưu trí của Mỹ vào ngành công nghiệp vốn tư nhân và tiền điện tử, có khả năng định hình lại tương lai tài chính của 90 triệu người Mỹ và thúc đẩy sự phát triển của các công ty quản lý tài sản và các nhóm tiền kỹ thuật số.

Nhưng lệnh này, cho phép các chương trình tiết kiệm 401k đầu tư vào nhiều loại tài sản thay thế, cũng khiến những người về hưu ở Mỹ phải đối mặt với những rủi ro mới.

Động thái này diễn ra sau hoạt động vận động hành lang mạnh mẽ của các nhóm vốn tư nhân như Apollo Global Management và BlackRock, những nhóm coi việc tham gia các chương trình hưu trí này là cách thu hút hàng trăm tỷ đô la tài sản sinh lời.

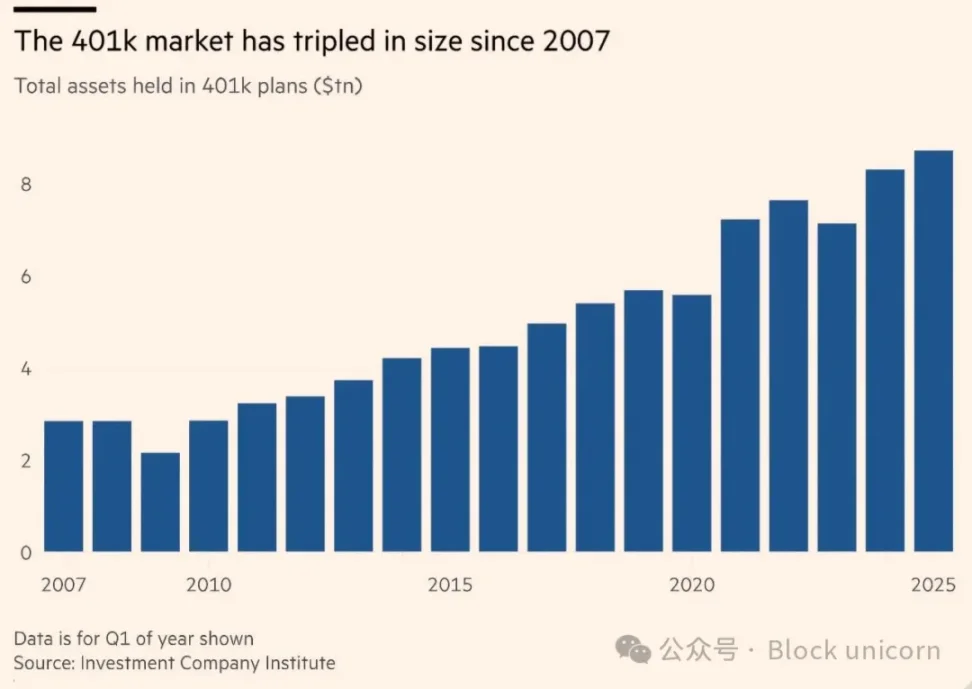

Dự luật này dự kiến sẽ cho phép các quỹ hưu trí đầu tư vào một loạt các khoản đầu tư không niêm yết, từ mua lại doanh nghiệp, cho vay tư nhân đến các giao dịch cơ sở hạ tầng. Điều này có thể khiến các quỹ này phải chịu mức phí cao hơn và kém minh bạch hơn. Một phần trong số 9 nghìn tỷ đô la tài sản được nắm giữ trong các chương trình 401(k) này có thể được chuyển vào các tài sản khó định giá và bán, không giống như cổ phiếu và trái phiếu truyền thống hiện đang chiếm phần lớn trong các chương trình hưu trí.

"Cánh cửa dẫn đến các khoản đầu tư thay thế đang rộng mở hơn bao giờ hết", Sean Mackey, Giám đốc Quản lý Tài sản Toàn cầu tại bộ phận Kiểm toán của KPMG, cho biết. "Nhiều nhà lãnh đạo sẽ coi đây là cơ hội cho mô hình kinh doanh của họ", ông nói thêm.

Benjamin Schifrin, giám đốc chính sách chứng khoán tại Better Markets, cảnh báo rằng động thái này sẽ là một "điều tồi tệ" đối với những người tham gia chương trình 401k. "Các nhà đầu tư cá nhân sẽ phải tiếp xúc với một loại tài sản hoàn toàn khác, và họ sẽ không nhất thiết nhận ra điều đó", ông nói.

Các nhóm mua lại đã phải chật vật để bán được hàng nghìn tỷ đô la đầu tư và tạo ra lợi nhuận cho nhà đầu tư. Điều này đã khiến các quỹ hưu trí và quỹ từ thiện rút lui khỏi ngành, cắt đứt một nguồn tiền mặt quan trọng. Thay vào đó, các tập đoàn đầu tư tư nhân lớn như BlackRock đang đặt mục tiêu tăng trưởng trong tương lai vào việc quản lý tiền tiết kiệm của người về hưu và các cá nhân giàu có.

Phố Wall đã thuyết phục thành công Trump ký sắc lệnh này, điều sẽ mang lại sự bảo vệ chính trị và pháp lý quan trọng cho ngành công nghiệp này, với hy vọng thuyết phục các nhà quản lý quỹ 401k đưa tiền của họ vào các kế hoạch đầu tư. Theo báo cáo tài chính của họ, Apollo, Carlyle và BlackRock đã thực hiện các nỗ lực vận động hành lang mạnh mẽ.

Các nhóm khác, chẳng hạn như BlackRock, hoạt động thông qua các hiệp hội ngành.

Một số nhà lãnh đạo có ảnh hưởng nhất trong ngành — bao gồm cả người đứng đầu Apollo Mark Rowan — đã công khai ủng hộ nỗ lực này.

Rowan và các đồng nghiệp của ông đã công khai tuyên bố rằng những người tiết kiệm 401k không tham gia vào thị trường tư nhân đang bỏ lỡ tiềm năng đa dạng hóa và lợi nhuận cao hơn.

"Về cơ bản, chúng ta đang đặt cược hệ thống hưu trí quốc gia vào Nvidia", Rowan nói hồi tháng 2, ám chỉ đến sự tập trung cao độ của các khoản tiết kiệm 401k vào một số quỹ chỉ số do cổ phiếu công nghệ chi phối. Tuần này, ông nhắc lại lời kêu gọi mở cửa thị trường 401k cho đầu tư tư nhân, gọi đó là "lẽ thường tình".

Hiệp hội các giải pháp thay thế đóng góp xác định, một nhóm vận động hành lang có ảnh hưởng được nhiều nhóm đầu tư tư nhân lớn ủng hộ, thậm chí còn lập luận tại Washington rằng các chương trình 401k có thể bị kiện vì không mang lại lợi nhuận cao hơn so với các giao dịch đầu tư tư nhân, theo những người hiểu biết về vấn đề này.

Tổng giám đốc điều hành Carlyle Harvey Schwartz cho biết lệnh này "đã quá hạn từ lâu" vì "các khách hàng giàu có từ lâu đã có thể bước vào lĩnh vực này".

Tổng giám đốc điều hành Carlyle Harvey Schwartz cho biết lệnh này "đã quá hạn từ lâu" vì "các khách hàng giàu có từ lâu đã có thể bước vào lĩnh vực này".

BlackRock cho biết việc bổ sung các khoản đầu tư tư nhân vào các kế hoạch hưu trí sẽ "đảm bảo hàng triệu người Mỹ xây dựng danh mục đầu tư mạnh mẽ và đa dạng hơn".

Tại Nhà Trắng, Hội đồng Kinh tế Quốc gia và Hội đồng Cố vấn Kinh tế của Trump đóng vai trò là cầu nối giữa khu vực tư nhân và tổng thống, theo một quan chức. Văn phòng của Phó Chánh Văn phòng Stephen Miller đã giúp soạn thảo sắc lệnh này.

Một cố vấn cấp cao cho biết sự quan tâm của chính quyền đối với tiền điện tử đã đóng vai trò trong việc đưa lệnh này đến bàn làm việc của tổng thống, đồng thời lưu ý rằng lệnh này rất được ưa chuộng tại Nhà Trắng.

Trump đã đưa việc bãi bỏ quy định đối với tài sản kỹ thuật số trở thành chủ đề trọng tâm trong chính quyền của mình và ghi nhận ngành công nghiệp này đã giúp ông giành chiến thắng trong cuộc bầu cử tổng thống năm 2024. Các thực thể do gia đình Trump kiểm soát gần đây cũng đã đầu tư hàng tỷ đô la vào tiền điện tử.

Một số người trong ngành đầu tư vốn cổ phần tư nhân lo ngại rằng sắc lệnh này sẽ ràng buộc quỹ của họ với các loại tiền điện tử mới hơn, mang tính đầu cơ hơn, đặc biệt là sau khi các quỹ hưu trí 401k chịu tổn thất nặng nề từ các khoản đầu tư vào tài sản kỹ thuật số. Tuy nhiên, theo những người am hiểu vấn đề, họ coi đó là một sự đánh đổi có thể chấp nhận được.

Mặc dù không có lệnh cấm rõ ràng nào đối với việc đầu tư vào các tài sản thay thế, nhưng các nhà quản lý quỹ 401k vẫn rất thận trọng khi đầu tư vào chúng. Hầu hết các nhà quản lý đều lo ngại về việc phải đối mặt với các vụ kiện từ nhân viên vì đầu tư vào các quỹ này, cả vì phí cao lẫn đòn bẩy cao được sử dụng trong nhiều chiến lược.

“Những vụ kiện này rất tốn kém, có nhiều thỏa thuận dàn xếp, nhưng rất ít nguyên đơn thắng kiện”, Rajib Chanda, đối tác tại Simpson Thacher & Bartlett, cho biết. Ông nói thêm rằng mối lo ngại này “có tác động rất lớn đến tâm lý, bất kể vụ kiện có giá trị như thế nào”.

Trump đã chỉ đạo các cơ quan chính phủ tạo điều kiện thuận lợi hơn cho các nhà quản lý kế hoạch 401k cung cấp các khoản đầu tư tư nhân, một phần bằng cách đưa vào các điều khoản nhằm hạn chế các vụ kiện nhắm vào các chiến lược đầu tư tư nhân.

Kush Desai, phó thư ký báo chí Nhà Trắng, cho biết: "Lợi ích đặc biệt duy nhất chi phối quyết định của Tổng thống Trump chính là lợi ích tốt nhất của người dân Mỹ".

"Sắc lệnh hành pháp mang tính lịch sử của Tổng thống thực hiện lời hứa làm cho nước Mỹ giàu có trở lại bằng cách dân chủ hóa các loại tài sản thay thế, hiện đại hóa và mở rộng các lựa chọn đầu tư hưu trí cho người Mỹ bình thường."

Trọng tâm hiện nay chuyển sang Bộ Lao động, nơi chịu trách nhiệm giám sát và thực thi luật năm 1974 đặt ra các tiêu chuẩn cho các công ty cung cấp phúc lợi 401k.

Các nhà quản lý tài sản đang ráo riết chuẩn bị các sản phẩm 401(k) cho hướng dẫn của Bộ Lao động dự kiến ban hành trong vòng sáu tháng tới. Nhiều công ty đã công bố quan hệ đối tác để cung cấp các khoản đầu tư tư nhân vào các quỹ mục tiêu, nơi các chuyên gia lựa chọn tài sản cho các kế hoạch hưu trí kéo dài nhiều thập kỷ. Các quỹ này sẽ đầu tư vào hỗn hợp cổ phiếu và trái phiếu giao dịch công khai cùng các tài sản tư nhân ít minh bạch hơn.

Những công ty khác cung cấp quyền tiếp cận đầu tư tư nhân trực tiếp hơn nhưng yêu cầu công ty phải cung cấp dịch vụ tư vấn cho những người tham gia 401k muốn đầu tư.

Empower, nhà cung cấp chương trình hưu trí lớn thứ hai tại Hoa Kỳ, cho biết vào tháng 5 rằng họ sẽ hợp tác với Apollo, Goldman Sachs Asset Management và Partners Group để cung cấp các chương trình hưu trí với các kênh đầu tư tài sản tư nhân.

Một tháng sau, BlackRock cho biết họ sẽ cung cấp một quỹ mục tiêu ngày kết hợp đầu tư công và tư nhân cho nhà cung cấp dịch vụ đầu tư 401k Great Gray Trust. BlackRock cũng đang phát triển quỹ mục tiêu ngày kết hợp tài sản tư nhân.

Các quan hệ đối tác khác cũng đã xuất hiện. BlackRock đã thành lập một "liên minh chiến lược" với Vanguard và Wellington Management để tạo ra các quỹ đầu tư hỗn hợp công-tư dành cho người về hưu, trong khi KKR và Capital Group đang tìm hiểu việc tạo ra các danh mục đầu tư mẫu và quỹ mục tiêu ngày phù hợp với cả khu vực công và tư.

Michael Pedroni, cựu quan chức Bộ Tài chính hiện đang điều hành nhóm tư vấn chính sách Highland Global, cho biết "vẫn còn những câu hỏi lớn" về số tiền mà các hộ gia đình Mỹ sẵn sàng trả thêm để tiếp cận tài sản tư nhân, vốn tốn kém hơn để xác định và quản lý và do đó cũng đắt hơn.

“Hiện tại, người Mỹ đã quen với việc trả phí từ 30 đến 50 điểm cơ bản cho tài khoản 401k của họ. Nếu phí tăng lên 80 điểm cơ bản, liệu họ có sẵn sàng chi trả không?”

Tất cả bình luận