Được viết bởi thetokendispatch

Biên soạn bởi: Vernacular Blockchain

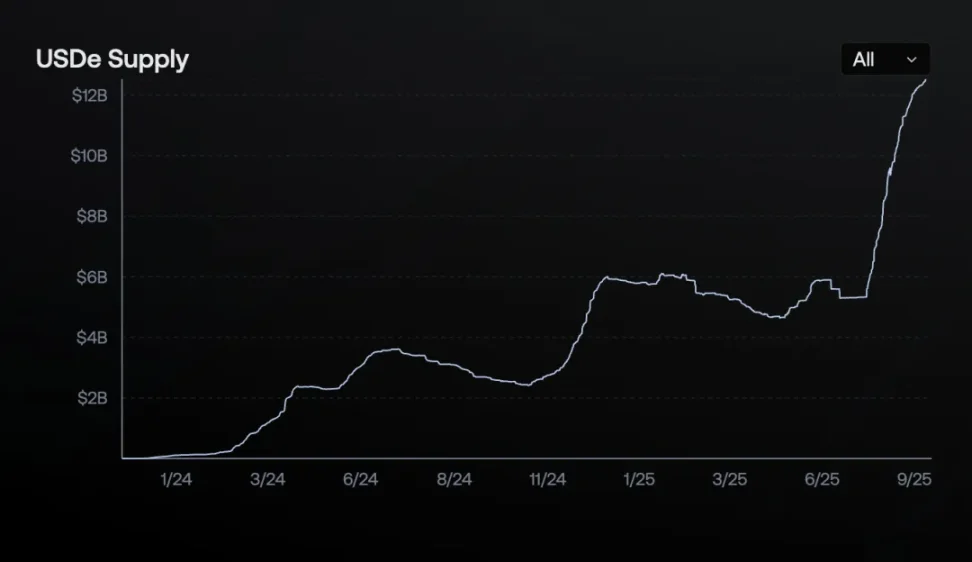

USDE, một giao thức tiền điện tử mới ra mắt cách đây 18 tháng, đã đạt vốn hóa thị trường lưu hành 12,4 tỷ đô la, lập kỷ lục về mức tăng trưởng nhanh nhất trong lịch sử đồng đô la kỹ thuật số. Trong khi đó, USDT mãi đến giữa năm 2020 (sau nhiều năm tăng trưởng chậm), và USDC mới vượt mốc 10 tỷ đô la vào tháng 3 năm 2021. Ngược lại, USDE của Ethena dường như đã đạt được tốc độ chóng mặt trong lĩnh vực tài chính.

Làm thế nào họ đạt được điều này nhanh như vậy? Rủi ro đi kèm là gì? Mô hình này có bền vững không, hay nó chỉ là một Terra (Luna) khác có thể sụp đổ bất cứ lúc nào?

Giao dịch chênh lệch giá lớn nhất thế giới

Ethena đã tìm ra cách biến cơn khát đòn bẩy vô độ của thị trường tiền điện tử thành một cỗ máy kiếm tiền. Nói một cách đơn giản: nắm giữ tài sản tiền điện tử đồng thời phòng ngừa rủi ro bán khống một lượng tương đương trên thị trường tương lai và bỏ túi phần chênh lệch. Điều này tạo ra một đồng đô la tổng hợp ổn định, đồng thời hưởng lợi từ cỗ máy in tiền đáng tin cậy nhất của tiền điện tử.

Làm thế nào để thực hiện cụ thể?

Khi ai đó muốn đúc USDe, họ sẽ gửi một tài sản tiền điện tử như Ethereum (ETH) hoặc Bitcoin. Nhưng thay vì chỉ nắm giữ những tài sản này (vì chúng quá biến động), Ethena ngay lập tức mở một vị thế bán khống với cùng số tiền trên một sàn giao dịch tương lai vĩnh viễn.

- Nếu ETH tăng 100 đô la, vị thế giao ngay sẽ kiếm được 100 đô la, nhưng vị thế bán sẽ lỗ 100 đô la.

- Nếu ETH giảm 500 đô la, vị thế giao ngay sẽ mất 500 đô la, nhưng vị thế bán sẽ kiếm được 500 đô la.

Kết quả ra sao? Bất kể biến động giá, giá trị đồng đô la vẫn ổn định. Đây được gọi là chiến lược "trung hòa delta"; bạn sẽ không kiếm được hay mất mát quá nhiều từ biến động giá.

Lợi nhuận 12-20% đến từ đâu? Có ba nguồn:

- Thu nhập từ việc đặt cược: Ethena sẽ đặt cược số ETH đã gửi và nhận được phần thưởng đặt cược hàng năm khoảng 3-4%.

- Tỷ lệ tài trợ: Tỷ lệ tài trợ mà họ tính cho các vị thế bán khống. Trên thị trường hợp đồng tương lai tiền điện tử vĩnh viễn, các nhà giao dịch trả phí tài trợ mỗi 8 giờ để duy trì vị thế. Khi tâm lý thị trường tăng giá (khoảng 85% thời gian), các lệnh mua sẽ trả phí bán khống. Ethena luôn đứng về phía các lệnh bán khống và thu các khoản phí này. Năm 2024, tỷ lệ tài trợ của Bitcoin trung bình là 11% và của Ethereum là 12,6%, thể hiện dòng tiền thực tế.

- Thu nhập tài sản dự trữ: Ethena nắm giữ các khoản tương đương tiền mặt và các sản phẩm Kho bạc, chẳng hạn như phần thưởng khách hàng thân thiết của USDC hoặc quỹ BUIDL của BlackRock, giúp tạo ra thêm thu nhập.

Năm 2024, các nguồn này đã tạo ra lợi nhuận trung bình hàng năm là 19% cho người nắm giữ sUSDe. Trong vài năm qua, tỷ lệ tài trợ trên thị trường tiền điện tử trung bình đạt 8-11%. Kết hợp với lợi nhuận từ việc đặt cược và các khoản thu nhập khác, lợi nhuận của USDe là quá đủ để mang lại sự an tâm. Chẳng phải đây chính xác là điều chúng ta đang hướng tới sao?

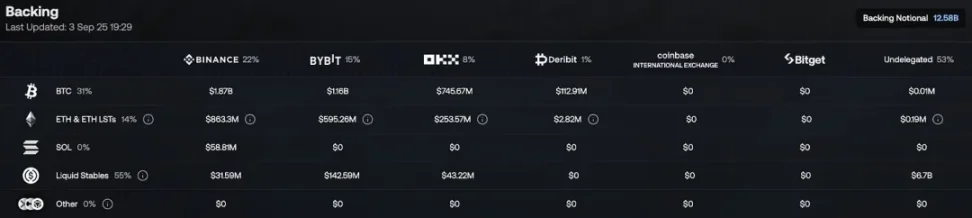

Nguồn hình ảnh: ethena.fi

Bốn mã thông báo chính của hệ sinh thái Ethena

Hệ sinh thái Ethena được hỗ trợ bởi bốn mã thông báo, mỗi mã thông báo có chức năng khác nhau:

USDe: Một đồng USD tổng hợp, nhằm mục đích duy trì giá trị ổn định ở mức 1 đô la, đạt được thông qua việc phòng ngừa rủi ro delta trung tính. Đồng tiền này không tạo ra lợi nhuận trừ khi được đặt cược, và chỉ có thể được đúc hoặc đổi bởi những người tham gia trong danh sách trắng.

Nguồn hình ảnh: ethena.fi/

sUSDe: Một token sinh lời kiếm được từ việc staking USDe, được lưu trữ trong kho lưu trữ ERC-4626. Toàn bộ doanh thu từ giao thức Ethena được phân phối cho người nắm giữ sUSDe, với giá trị tăng dần theo các khoản tiền gửi doanh thu giao thức định kỳ. Người dùng có thể hủy staking USDe sau thời gian chờ và đổi lấy USDe.

ENA: Một token quản trị cho phép người nắm giữ bỏ phiếu về các vấn đề giao thức quan trọng, chẳng hạn như tài sản thế chấp được chấp nhận và các thông số rủi ro. ENA cũng sẽ hỗ trợ mô hình bảo mật tương lai của hệ sinh thái.

sENA: Token được sử dụng để stake ENA. Cơ chế "chuyển đổi phí" trong tương lai sẽ phân bổ một phần doanh thu giao thức cho người nắm giữ sENA. Hiện tại, sENA có thể nhận được phân bổ từ hệ sinh thái, chẳng hạn như phân bổ token 15% do Ethereal đề xuất.

Nhưng có một vấn đề lớn: tất cả những điều này đều giả định một thị trường tăng giá liên tục, thị trường sẵn sàng trả phí cho các vị thế mua. Nếu tâm lý thị trường đảo ngược và lãi suất tài trợ chuyển sang âm, Ethena sẽ phải trả phí chứ không phải nhận phí. Đây là một rủi ro chính mà chúng ta sẽ phân tích kỹ hơn sau.

2025, năm xảy ra vụ nổ của Ethena

USDe đã trở thành đồng đô la kỹ thuật số tăng trưởng nhanh nhất trong lịch sử, được thúc đẩy bởi một số động lực sau:

Thị trường hợp đồng tương lai vĩnh viễn bùng nổ: vào tháng 8 năm 2025, tổng số hợp đồng mở cho các altcoin lớn đạt 47 tỷ đô la, và Bitcoin đạt 81 tỷ đô la. Khối lượng giao dịch tăng vọt đồng nghĩa với nhiều cơ hội về tỷ lệ tài trợ hơn, và Ethena đã hưởng lợi từ điều này.

Nguồn: defillama.com

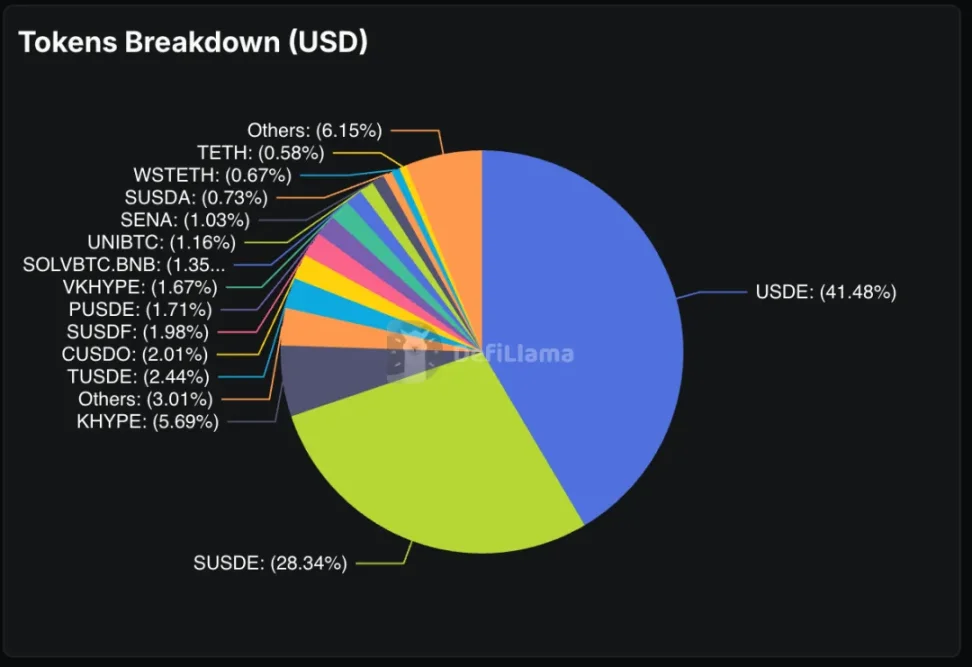

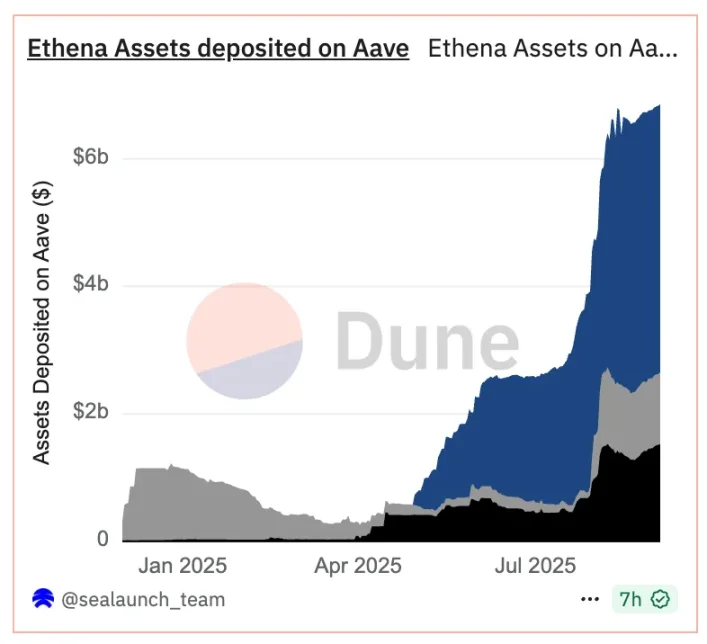

Một cơn sốt kỹ thuật tài chính: Người dùng phát hiện ra rằng họ có thể đặt cọc USDe để sở hữu sUSDe (token lợi suất), token hóa sUSDe trên Pendle (một nền tảng phái sinh lợi suất), rồi sử dụng các token này để thế chấp thêm USDe trên Aave (một giao thức cho vay), lặp lại chu kỳ này. Chu kỳ lợi suất đệ quy này cho phép các nhà giao dịch lão luyện khuếch đại mức độ tiếp xúc của họ với lợi suất USDe. Kết quả là? 70% tiền gửi của Pendle là tài sản Ethena, và Aave nắm giữ 6,6 tỷ đô la tài sản Ethena. Chiến lược "đòn bẩy trong đòn bẩy" này đang theo đuổi lợi nhuận hai chữ số.

Nguồn hình ảnh: dune

Tăng cường SPAC: Một SPAC có tên StablecoinX có kế hoạch huy động 360 triệu đô la dành riêng cho việc tích lũy token ENA, tạo ra người mua "vốn cố định", giảm áp lực bán và hỗ trợ quản trị phi tập trung.

Sàn giao dịch phi tập trung Ethereal Perpetual: Được xây dựng dành riêng cho USDe, Ethereal đã thu hút được 1 tỷ đô la giá trị khóa (TVL) trước khi ra mắt mạng chính. Người dùng nạp USDe để tích điểm cho các đợt airdrop token trong tương lai, tạo ra nhu cầu USDe khổng lồ.

Chuỗi hội tụ: Chuỗi L2 được cấp phép do Ethena và Securitize phát triển, sử dụng USDe làm mã thông báo gas gốc, thu hút các tổ chức tài chính truyền thống tham gia thông qua cơ sở hạ tầng tuân thủ KYC, tạo ra nhu cầu về mặt cấu trúc.

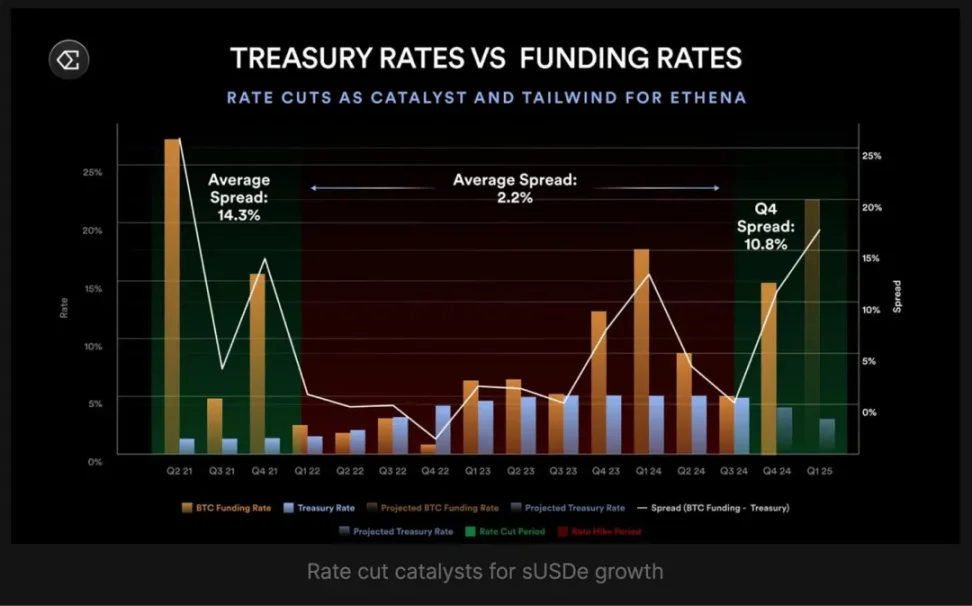

Kỳ vọng về việc Fed cắt giảm lãi suất: Thị trường dự đoán sẽ có hai lần cắt giảm lãi suất vào cuối năm 2025, với xác suất 80% là lần cắt giảm vào tháng 9. Việc cắt giảm lãi suất thường kích thích tâm lý chấp nhận rủi ro và đẩy lãi suất huy động lên cao. Lợi suất trái phiếu USD có mối tương quan nghịch với lãi suất quỹ liên bang, do đó việc cắt giảm lãi suất có thể thúc đẩy đáng kể doanh thu của Ethena.

Nguồn hình ảnh: mirror.xyz

Đề xuất Chuyển đổi Phí: Ban quản trị Ethena đã áp dụng khuôn khổ năm tiêu chí để phân phối doanh thu cho người nắm giữ ENA. Bốn trong số các tiêu chí này đã được đáp ứng: nguồn cung USDE vượt quá 6 tỷ đô la (hiện tại là 12,4 tỷ đô la), doanh thu giao thức vượt quá 250 triệu đô la (đã vượt quá 500 triệu đô la), tích hợp Binance/OKX (đã hoàn tất) và một quỹ dự trữ đủ lớn. Điều kiện duy nhất còn lại là lợi suất của sUSDe phải cao hơn ít nhất 5% so với sUSDtb, một biện pháp bảo vệ quan trọng cho giao thức và người nắm giữ sENA.

Ethena cũng đã thiết lập quan hệ đối tác với các công ty tài chính truyền thống và sàn giao dịch tiền điện tử, giúp USDe có mặt trên nhiều nền tảng từ ví Coinbase đến ví Telegram.

Sự bùng nổ của các tổ chức

Không giống như các stablecoin trước đây chỉ dựa vào các ứng dụng tiền điện tử thuần túy, USDe đã thu hút sự chú ý của các tổ chức tài chính truyền thống. Khách hàng tổ chức của Coinbase có quyền truy cập trực tiếp vào USDe, CoinList cung cấp lợi suất hàng năm 12% cho USDe thông qua chương trình thu nhập của mình, và các đơn vị lưu ký lớn như Copper và Cobo quản lý tài sản dự trữ của Ethena.

Không giống như các stablecoin trước đây chỉ dựa vào các ứng dụng tiền điện tử thuần túy, USDe đã thu hút sự chú ý của các tổ chức tài chính truyền thống. Khách hàng tổ chức của Coinbase có quyền truy cập trực tiếp vào USDe, CoinList cung cấp lợi suất hàng năm 12% cho USDe thông qua chương trình thu nhập của mình, và các đơn vị lưu ký lớn như Copper và Cobo quản lý tài sản dự trữ của Ethena.

Mô hình áp dụng thể chế này tương tự như USDC và USDT, nhưng trong một khoảng thời gian ngắn hơn nhiều. Trong khi các đồng tiền ổn định truyền thống mất nhiều năm để thiết lập mối quan hệ thể chế và khuôn khổ tuân thủ quy định, Ethena đã đạt được điều này chỉ trong vài tháng. Điều này được thúc đẩy bởi môi trường pháp lý hoàn thiện và sức hấp dẫn của lợi suất cao.

Việc các tổ chức áp dụng mang lại uy tín, từ đó thu hút thêm vốn. Vốn nhiều hơn đồng nghĩa với việc nắm bắt được tỷ lệ tài trợ cao hơn, hỗ trợ lợi nhuận cao hơn và thu hút thêm nhiều tổ chức hơn. Đây là một bánh đà tăng tốc không ngừng và có thể tiếp tục hoạt động miễn là các cơ chế cơ bản được thiết lập.

Nhưng điều quan trọng cần lưu ý là sự tăng trưởng nhanh chóng của USDDe là do USDT và USDC đã mở đường và chứng minh được tính hữu ích, bảo mật và tính hợp pháp của stablecoin.

Đòn bẩy bình phương

Sự tập trung cao độ của USDe vào Pendle và Aave tạo ra rủi ro điểm lỗi duy nhất. Nếu mô hình Ethena gặp trục trặc, điều này sẽ ảnh hưởng không chỉ đến người nắm giữ USDe mà còn đến toàn bộ hệ sinh thái DeFi phụ thuộc vào tính thanh khoản của Ethena. 70% hoạt động kinh doanh của Pendle và một phần đáng kể tiền gửi của Aave được neo vào Ethena. Sự sụp đổ của USDe có thể gây ra khủng hoảng thanh khoản trên toàn bộ ngành DeFi, chứ không chỉ riêng việc tách rời các stablecoin.

Điều đáng lo ngại hơn nữa là hành vi của người dùng. Chu kỳ cho vay đệ quy trên Aave và Pendle khuếch đại cả lợi nhuận lẫn rủi ro. Người dùng đặt cược USDE để có được sUSDe, token hóa sUSDe trên Pendle để có được token PT, rồi lại dùng token PT để thế chấp và vay thêm USDe trên Aave, cứ thế lặp lại chu kỳ. Chiến lược nhân đòn bẩy này gợi nhớ đến cấu trúc hình vuông CDO trong cuộc khủng hoảng tài chính năm 2008—sử dụng một sản phẩm tài chính làm tài sản thế chấp để vay thêm cùng một sản phẩm, tạo ra đòn bẩy đệ quy khó thanh lý nhanh chóng.

Nếu lãi suất tài trợ vẫn âm, USDe có thể phải đối mặt với áp lực rút vốn, các vị thế đòn bẩy có thể kích hoạt lệnh gọi ký quỹ, và các giao thức dựa vào số tiền USDe bị khóa có thể phải đối mặt với dòng vốn rút ra quy mô lớn. Quá trình phân rã có thể diễn ra nhanh hơn bất kỳ giao thức đơn lẻ nào có thể xử lý.

Rủi ro ở đâu?

Bất kỳ chiến lược lợi nhuận cao nào cuối cùng cũng phải đối mặt với một câu hỏi: điều gì sẽ xảy ra nếu nó ngừng hoạt động? Đối với Ethena, có một số rủi ro tiềm ẩn:

- Tỷ lệ tài trợ âm kéo dài: Nếu tâm lý thị trường vẫn bi quan, Ethena sẽ phải trả phí tài trợ, thay vì nhận được chúng. Quỹ dự trữ 60 triệu đô la của họ cung cấp một khoản đệm, nhưng không phải là vô hạn.

- Rủi ro đối tác sàn giao dịch: Mặc dù Ethena sử dụng dịch vụ lưu ký OTC cho tài sản giao ngay, công ty vẫn phụ thuộc vào các sàn giao dịch lớn để duy trì vị thế bán khống. Nếu một sàn giao dịch phá sản hoặc bị tấn công, Ethena có thể cần nhanh chóng di chuyển vị thế, tạm thời phá vỡ chiến lược phòng ngừa rủi ro delta trung lập.

- Rủi ro thanh lý của các chu kỳ đòn bẩy: Nếu lợi nhuận USDe đột ngột giảm, các vị thế cho vay đệ quy có thể trở nên không có lãi, gây ra làn sóng giảm đòn bẩy và gây áp lực bán USDe.

- Áp lực pháp lý: Các cơ quan quản lý châu Âu đã buộc Ethena phải chuyển trụ sở từ Đức sang Quần đảo Virgin thuộc Anh. Khi các stablecoin sinh lời ngày càng phổ biến, chúng có thể phải đối mặt với các yêu cầu hoặc hạn chế tuân thủ nghiêm ngặt hơn.

Cuộc chiến Stablecoin

Ethena đánh dấu một bước chuyển mình căn bản trong cuộc cạnh tranh stablecoin. Trước đây, cạnh tranh xoay quanh tính ổn định, khả năng áp dụng và tuân thủ quy định. USDC và USDT cạnh tranh về tính minh bạch và giám sát, trong khi stablecoin thuật toán nhấn mạnh vào tính phi tập trung.

USDe đã thay đổi cuộc chơi với lợi suất của nó. Đây là đồng tiền ổn định lớn đầu tiên mang lại lợi nhuận hai chữ số cho người nắm giữ trong khi vẫn duy trì tỷ giá cố định với USD. Điều này gây áp lực lên các đơn vị phát hành stablecoin truyền thống, những đơn vị đã bỏ túi toàn bộ lợi nhuận trái phiếu kho bạc mà không chia sẻ với người dùng.

Thị trường đang phản ứng. Thị phần stablecoin USDe đã vượt 4%, chỉ vượt qua USDC (25%) và USDT (58%). Quan trọng hơn, tốc độ tăng trưởng của USDe đã vượt xa cả hai: trong 12 tháng qua, USDT tăng 39,5%, USDC tăng 87% và USDe tăng hơn 200%.

Nếu xu hướng này tiếp tục, thị trường stablecoin có thể được định hình lại cơ bản, với việc người dùng chuyển từ stablecoin không sinh lời sang các lựa chọn thay thế sinh lời, và các nhà phát hành truyền thống buộc phải chia sẻ lợi nhuận hoặc chứng kiến thị phần của họ bị xói mòn.

bản tóm tắt

Bất chấp những rủi ro, đà tăng trưởng của Ethena vẫn không có dấu hiệu chậm lại. Giao thức vừa chấp thuận BNB làm tài sản thế chấp, và các token XRP và HYPE cũng đã đạt ngưỡng bao gồm. Điều này mở rộng khả năng tiếp cận thị trường của họ, vượt ra ngoài ETH và Bitcoin, sang nhiều loại tài sản hơn.

bản tóm tắt

Bất chấp những rủi ro, đà tăng trưởng của Ethena vẫn không có dấu hiệu chậm lại. Giao thức vừa chấp thuận BNB làm tài sản thế chấp, và các token XRP và HYPE cũng đã đạt ngưỡng bao gồm. Điều này mở rộng khả năng tiếp cận thị trường của họ, vượt ra ngoài ETH và Bitcoin, sang nhiều loại tài sản hơn.

Bài kiểm tra cuối cùng sẽ là liệu Ethena có thể quản lý rủi ro hệ thống trong khi vẫn duy trì lợi thế về lợi suất hay không. Nếu thành công, họ sẽ tạo ra đồng đô la đầu tiên có khả năng mở rộng, bền vững và sinh lời trong lịch sử tiền điện tử. Nếu không, chúng ta sẽ chứng kiến một câu chuyện nguy hiểm khác về việc theo đuổi lợi suất cao.

Bất chấp điều đó, thành tích đạt 12 tỷ đô la trong 18 tháng của USDe chứng minh rằng khi sự đổi mới kết hợp với nhu cầu thị trường, các sản phẩm tài chính có thể mở rộng với tốc độ không thể tưởng tượng được.

Tất cả bình luận