Các công ty quản lý quỹ tài sản kỹ thuật số đã trải qua một làn sóng huy động vốn chưa từng có trong năm nay. Sau khi tích lũy được hơn 20 tỷ đô la vốn, ngành công nghiệp này đang nhanh chóng chuyển dịch từ "đại dương xanh" sang "đại dương đỏ" mang tính hướng nội cao. Với việc giá cổ phiếu của hầu hết các công ty quản lý quỹ giảm xuống dưới giá trị tài sản ròng, áp lực thanh khoản đang nổi lên, có khả năng báo hiệu sự khởi đầu của quá trình hợp nhất trong ngành.

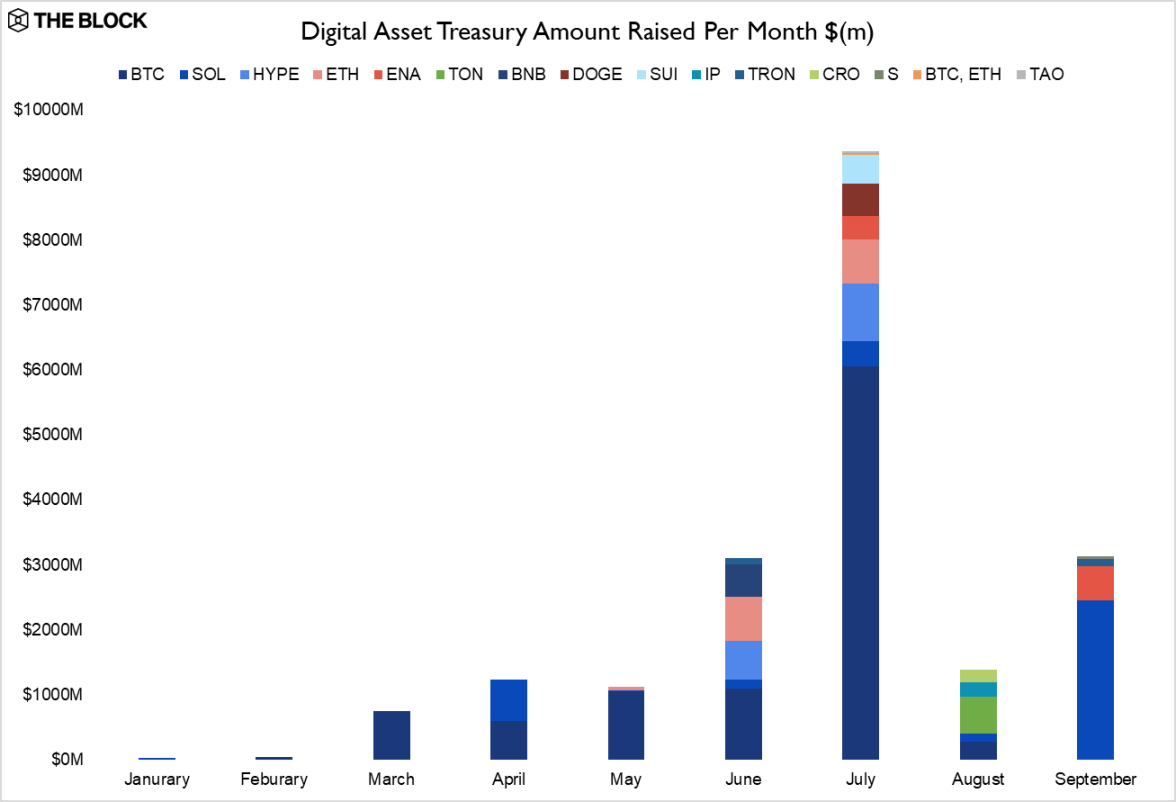

Là lĩnh vực nóng nhất trên thị trường tiền điện tử năm nay, các công ty kho bạc tài sản kỹ thuật số (DAT) đã mở ra một làn sóng tài trợ chưa từng có: theo dữ liệu mới nhất do Block công bố, các công ty DAT đã huy động được hơn 20 tỷ đô la Mỹ cho đến nay trong năm 2025, lập kỷ lục lịch sử mới, đạt gần 10 tỷ đô la Mỹ chỉ riêng trong tháng 7.

Tuy nhiên, xu hướng thị trường và các tín hiệu gần đây cho thấy cơn sốt huy động vốn DAT có thể đã đạt đỉnh, và phí bảo hiểm đang giảm dần. Theo dữ liệu từ The Block, nhiều DAT đang giao dịch ở mức bằng hoặc thấp hơn giá trị tài sản ròng. Hơn nữa, tính thanh khoản cũng là một điểm áp lực đối với DAT.

Như đã đề cập trước đó trong một bài viết trên Jianwen, báo cáo nghiên cứu mới nhất của Coinbase đã nêu rõ rằng thời đại của tiền dễ kiếm và phí bảo hiểm giá trị tài sản ròng (NAV) được đảm bảo đã kết thúc. Mức phí bảo hiểm đáng kể trước đây mà những người tiên phong như MicroStrategy được hưởng đang bị xói mòn, do cạnh tranh gia tăng, rủi ro thực hiện tăng cao và các quy định chặt chẽ hơn đang làm giảm bội số NAV.

Đối mặt với những thách thức này, các công ty DAT hàng đầu đang tích cực theo đuổi các chiến lược khác biệt để tồn tại, bao gồm tăng cường thanh khoản, và dòng vốn đang chuyển dịch sang các lĩnh vực mới. Các nhà phân tích chỉ ra rằng khi thị trường DAT trở nên bão hòa, các nhà đầu tư đang tìm kiếm điểm nóng tiếp theo, với tài chính phi tập trung (DeFi), tài sản thế giới thực (RWA) và stablecoin đang thu hút sự chú ý trở lại.

Cơn sốt tài chính đã đạt đến đỉnh điểm và kỷ nguyên phí bảo hiểm đã kết thúc.

Mô hình kho bạc tài sản kỹ thuật số đã chứng kiến sự tăng trưởng bùng nổ vào năm 2025. Theo dữ liệu, các công ty DAT đã huy động được hơn 20 tỷ đô la tài trợ trong năm nay. Chỉ riêng trong tháng 7, gần 10 tỷ đô la đã được huy động, chiếm một nửa tổng số.

Theo một bài viết trước đây trên Jianwen, số liệu thống kê cho thấy 154 công ty niêm yết tại Hoa Kỳ đã huy động được khoảng 9,84 tỷ đô la để mua tiền điện tử trong năm nay. Tuy nhiên, dòng vốn đổ vào đã nhanh chóng tạo ra sự cạnh tranh khốc liệt. Giám đốc Nghiên cứu Coinbase, David Duong, trước đây đã lưu ý:

Thị trường đã bước vào giai đoạn cạnh tranh "giữa các đối thủ", nơi mà việc sao chép chiến lược của MicroStrategy không còn đủ để đảm bảo thành công. Mức định giá cao mà những người tham gia sớm được hưởng đã bị thu hẹp đáng kể do sự kết hợp của nhiều yếu tố: cạnh tranh gay gắt, rủi ro thực hiện gia tăng và các ràng buộc pháp lý ngày càng chặt chẽ.

Cosmo Jiang, đối tác chung tại Pantera Capital, cho biết: “Thị trường sẽ sớm thoát khỏi giai đoạn hình thành ban đầu của DAT và bước vào giai đoạn thực hiện, mở rộng và có thể là giai đoạn củng cố”.

Đối với các vòng gọi vốn lớn từ 500 triệu đô la đến hơn 1 tỷ đô la, chỉ một số ít công ty có vốn hóa thị trường lớn và đặc điểm biến động mới có thể thực sự huy động được số tiền như vậy.

Michael Anderson, đồng sáng lập Framework Ventures, lưu ý rằng "một số công ty, chẳng hạn như Bitmine, kho bạc Ethereum, có thể làm được điều này, nhưng đối với hầu hết các công ty, tốc độ gây quỹ lớn có thể không bền vững".

Chiết khấu giá trị ròng đã trở thành một hiện tượng phổ biến và thanh khoản đang gặp khó khăn

Michael Anderson, đồng sáng lập Framework Ventures, lưu ý rằng "một số công ty, chẳng hạn như Bitmine, kho bạc Ethereum, có thể làm được điều này, nhưng đối với hầu hết các công ty, tốc độ gây quỹ lớn có thể không bền vững".

Chiết khấu giá trị ròng đã trở thành một hiện tượng phổ biến và thanh khoản đang gặp khó khăn

Khi cạnh tranh ngày càng gay gắt, hai vấn đề cốt lõi đang trở thành thử thách nghiêm trọng đối với các công ty DAT: chiết khấu giá trị tài sản ròng (NAV) và tính thanh khoản.

Theo bảng dữ liệu của The Block, nhiều DAT hiện đang giao dịch dưới giá trị tài sản ròng. Ray Hindi, đồng sáng lập L1D AG, gọi mức chiết khấu này là "không thể tránh khỏi" và dự đoán thị trường sẽ hợp nhất vào năm 2026.

Richard Galvin, chủ tịch điều hành của Digital Asset Capital Management, đồng tình và cho biết các DAT được quản lý tốt nhưng có giá cổ phiếu rẻ có thể trở thành mục tiêu M&A.

Michael Bucella, đồng sáng lập của Neoclassic Capital, lưu ý rằng việc phát hành cổ phiếu với mức định giá gấp 1,25 lần NAV trong khi mua lại với mức gấp 0,7 lần NAV sẽ ngay lập tức tạo ra giá trị, nhưng ông cảnh báo rằng chiến lược này dựa trên cơ sở là mã thông báo cơ bản có tính thanh khoản cao, nếu không, những nỗ lực thu hẹp mức chiết khấu có thể gây ra "vòng xoáy tử thần" cho tài sản.

Thanh khoản cũng trở thành một điểm áp lực đối với các công ty quản lý quỹ. Khối lượng giao dịch thấp hạn chế khả năng phát hành cổ phiếu thông qua chào bán thị trường hoặc hạn ngạch cổ phiếu, dẫn đến tình trạng chiết khấu dai dẳng và khiến các công ty dễ bị tổn thương dễ bị mua lại. Brian Rudick, Giám đốc Chiến lược của Upexi, một công ty DAT trong hệ sinh thái Solana, nhận định:

Khối lượng giao dịch thấp hơn hạn chế khả năng huy động vốn của các công ty thông qua các phương pháp như chào bán trên thị trường, nếu không sẽ ảnh hưởng đến giá cổ phiếu của họ.

Ông nói thêm rằng một DAT chỉ có thể giải phóng 1% đến 3% khối lượng giao dịch hàng ngày của mình vào thị trường mà không làm tổn hại đến giá cổ phiếu.

Sống sót thông qua sự khác biệt: Tìm kiếm chiến lược mới trong "đại dương đỏ"

Đối mặt với nhiều thách thức, các công ty DAT hàng đầu đang tích cực tìm kiếm các chiến lược khác biệt để tồn tại.

Brian Rudick tiết lộ rằng phần lớn danh mục đầu tư của Upexi bao gồm các token Solana có thời hạn khóa. Các token này được mua với mức chiết khấu khoảng 15%, chủ yếu từ các sàn giao dịch phi tập trung như BitGo và một số nhà đầu tư đã mua tài sản trong thời gian FTX phá sản. Các tài sản này sẽ được mở khóa hàng tháng cho đến năm 2028, đồng thời vẫn tạo ra lợi nhuận staking khoảng 8%.

Ông giải thích: “Theo thời gian, mức chiết khấu 15% sẽ tiến dần về 0. Nếu chúng ta chuyển đổi mức chiết khấu 15% này thành lợi suất tương đương, chúng ta có thể tăng gấp đôi lợi suất đặt cược.”

Tăng cường thanh khoản cũng là một hướng đi quan trọng khác. Samantha Bohbot, đối tác tại RockawayX, cho biết việc xây dựng thanh khoản cho cổ phiếu DAT đòi hỏi sự phát triển liên tục của thị trường quyền chọn cho các tài sản cơ sở của chúng.

Khi thị trường quyền chọn phát triển sâu hơn, các nhà tạo lập thị trường có thể tham gia vào hoạt động phòng ngừa delta, qua đó tạo ra một "vòng tuần hoàn lành mạnh" trong đó quyền chọn và thanh khoản giao ngay củng cố lẫn nhau.

Tuy nhiên, các nhà đầu tư như Richard Galvin tin rằng thành công lâu dài của DAT phụ thuộc nhiều hơn vào quỹ đạo phát triển dài hạn của token cơ sở hơn là khối lượng giao dịch ngắn hạn. Hơn nữa, các cơ quan quản lý như Nasdaq được cho là đang tăng cường giám sát DAT, bổ sung thêm nhiều biến số mới vào bối cảnh thị trường.

Các quỹ đang chuyển hướng sang các hướng đi mới, với DeFi và stablecoin đang thu hút sự chú ý

Khi thị trường DAT ngày càng trở nên đông đúc, trọng tâm của vốn đầu tư mạo hiểm đã bắt đầu thay đổi.

Nhiều nhà đầu tư cho rằng tài chính phi tập trung (DeFi) sẽ lấy lại đà tăng trưởng khi chu kỳ cắt giảm lãi suất dự kiến của Cục Dự trữ Liên bang đang đến gần. Quỳnh Hồ, giám đốc đầu tư mạo hiểm tại GSR, cho biết:

“Việc Fed cắt giảm lãi suất sẽ khiến lợi suất DeFi trở nên hấp dẫn hơn, từ đó thúc đẩy nhu cầu đối với các sản phẩm RWA (tài sản thực tế) có lợi suất cao.”

Stablecoin cũng là một chủ đề phổ biến khác. Các nhà đầu tư khác cũng tập trung vào các ứng dụng tiêu dùng trong hệ sinh thái, các vòng gọi vốn giai đoạn cuối cho các doanh nghiệp tiền điện tử trưởng thành và các khoản đầu tư có chọn lọc vào các token có nền tảng vững chắc.

Nhìn chung, điều này vẽ nên bức tranh về một thị trường đầu tư mạo hiểm có kỷ luật hơn, tập trung vào các trường hợp sử dụng có sự phù hợp rõ ràng giữa sản phẩm và thị trường cũng như thị trường mục tiêu lớn.

Tất cả bình luận