Nhiều năm sau, khi đối mặt với đường cong lợi suất dưới 3% đối với sUSDe, người khai thác DeFi từng kiêu ngạo ấy sẽ nhớ lại buổi chiều xa xưa khi anh ta lần đầu tiên gửi ETH vào EigenLayer, giống như anh ta thường hoài niệm về những ngày huy hoàng của DeFi Summer trong thị trường gấu trước đây.

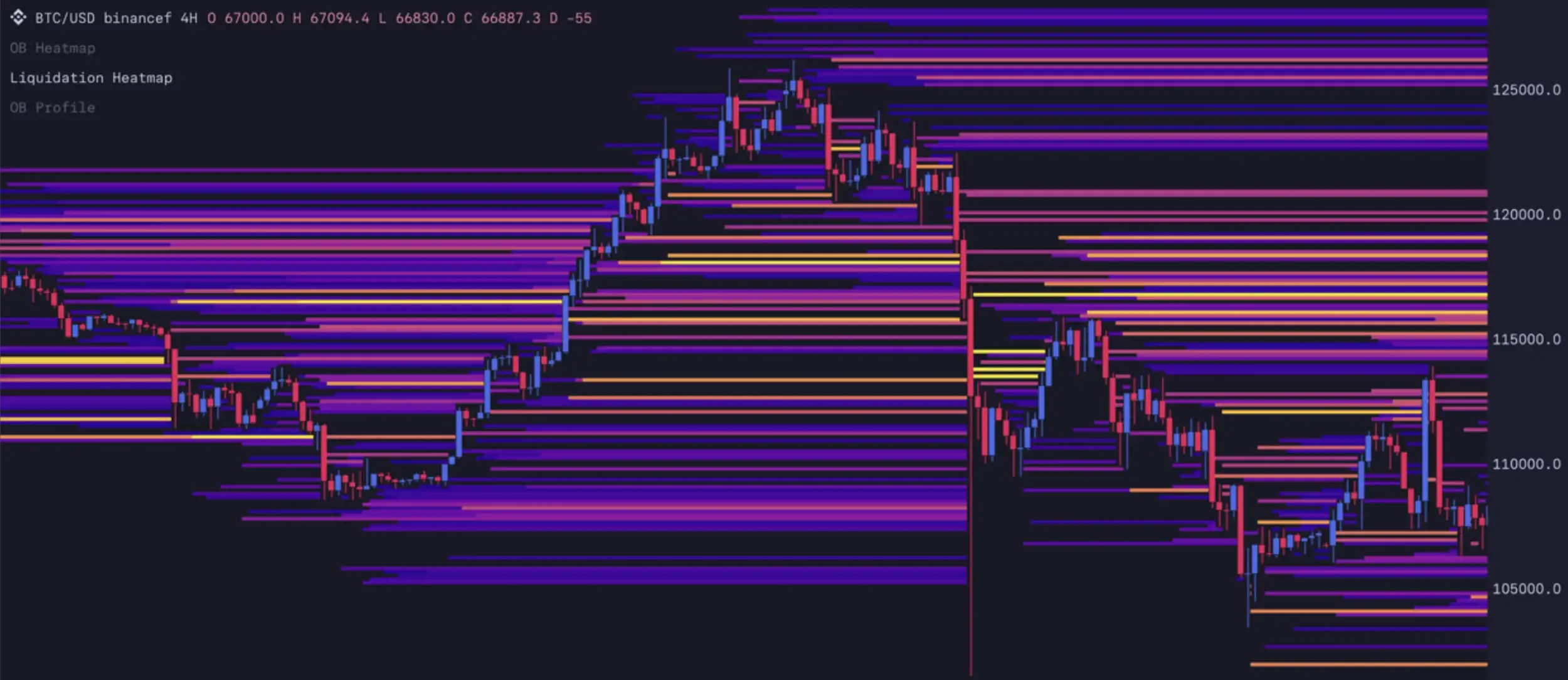

Trên thị trường hợp đồng liền kề, một "nhà giao dịch" với đòn bẩy 75x đã chứng kiến vị thế của mình bị thanh lý do giá tăng đột ngột và lặng lẽ tắt màn hình.

Những phương thức kiếm tiền truyền thống đã không còn hiệu quả, và một công cụ tài chính cổ xưa tình cờ mang đến cho họ một lối thoát.

lãi suất giảm

Lợi nhuận thặng dư từ khai thác mỏ thực chất đến từ đâu?

Thứ nhất, có những phần thưởng token được phát hành bởi các dự án mới (sử dụng lạm phát token để pha loãng và trợ cấp cho người dùng ban đầu). Logic này giả định rằng sẽ có người sẵn sàng mua token. Hiện tại, sự sụt giảm liên tục của các altcoin đã làm giảm nghiêm trọng giá trị của airdrop, khiến các nhóm dự án ngần ngại phát hành token một cách bừa bãi để thưởng cho việc khai thác.

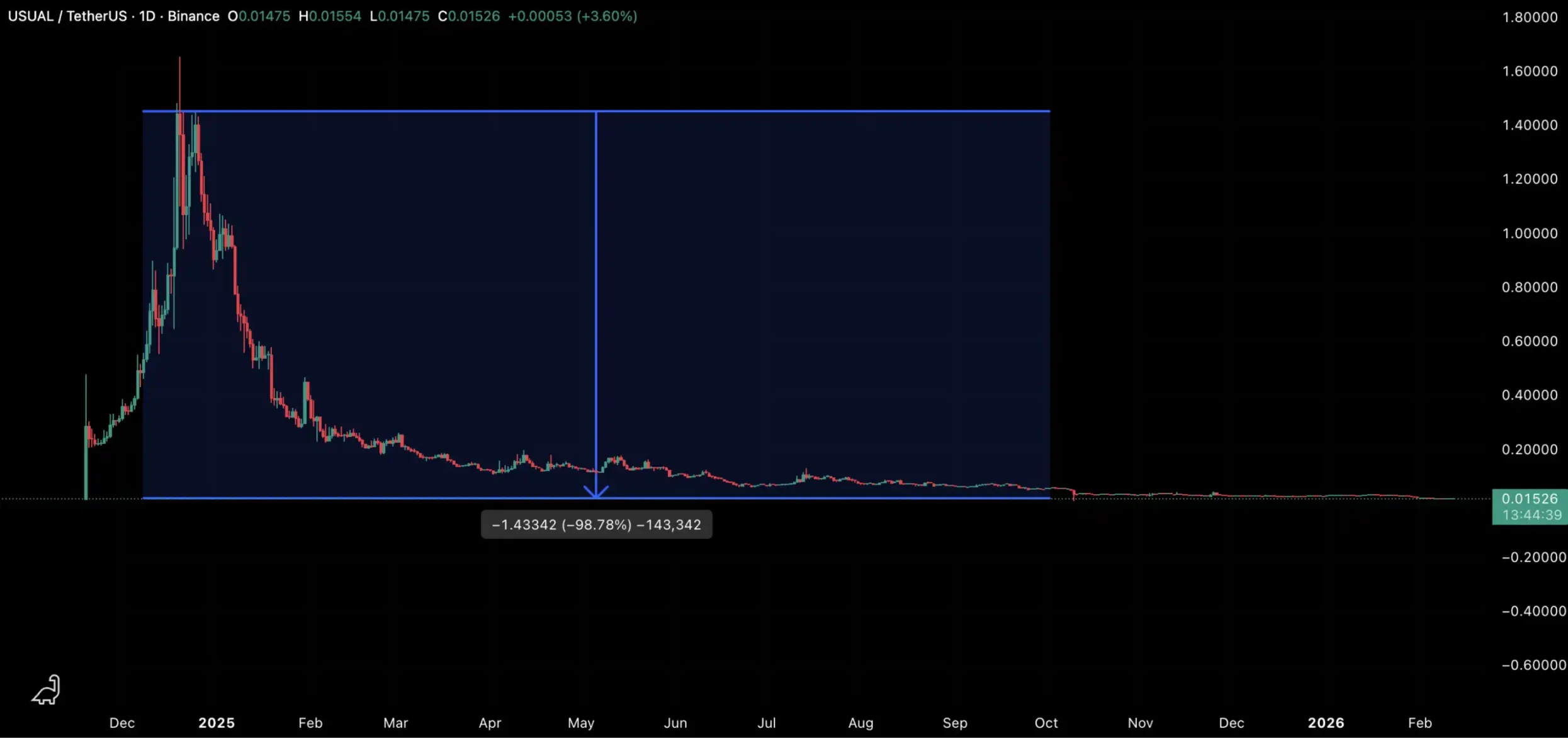

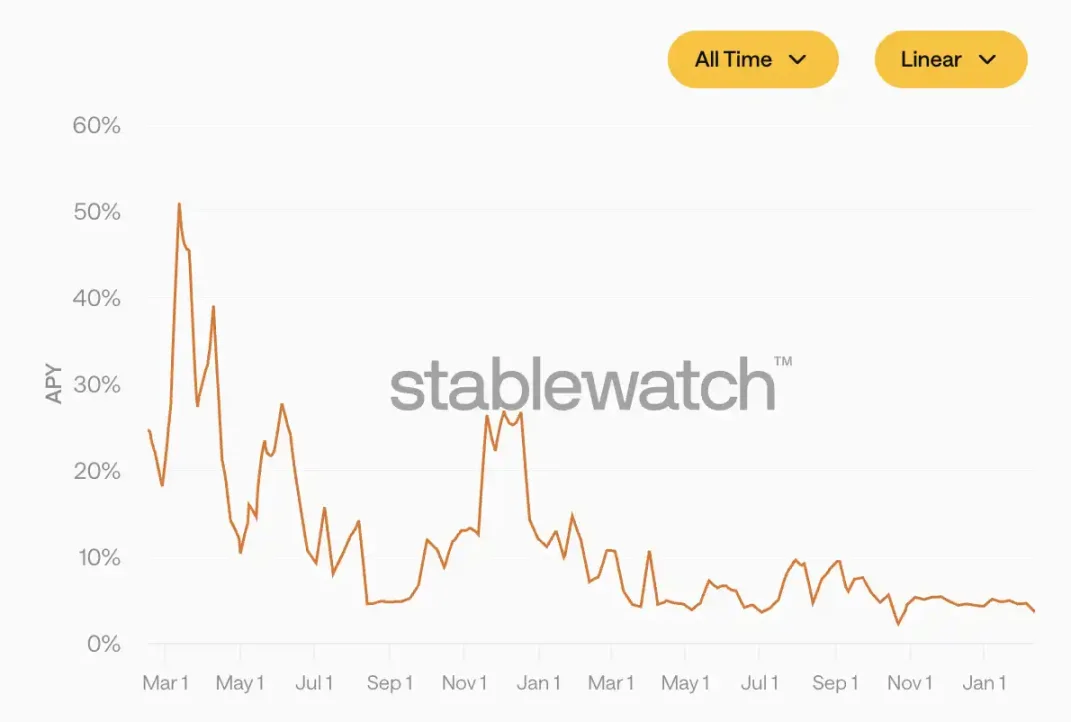

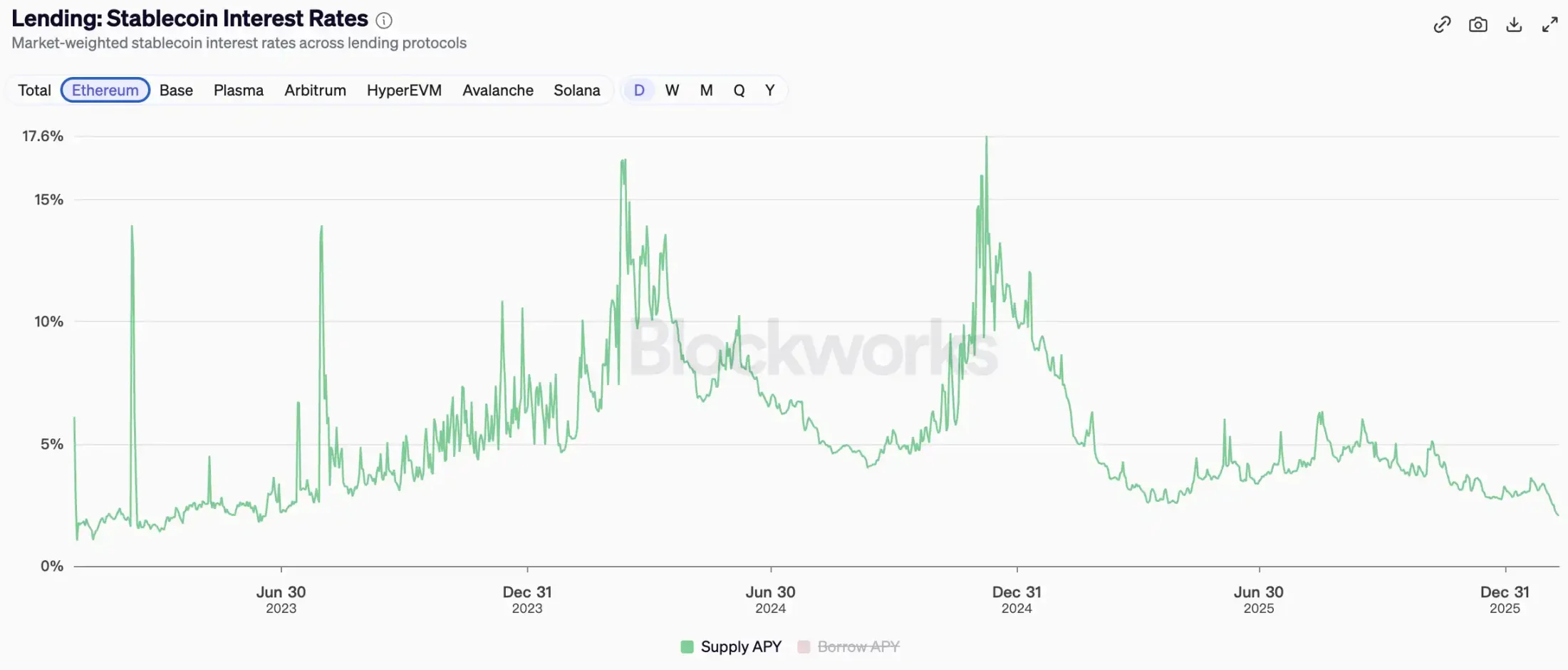

Thứ hai, các cơ hội chênh lệch giá do lãi suất dương kéo dài tạo ra phần lớn đã được các dự án và tổ chức như Ethana nắm bắt. Lãi suất hàng năm (APY) của sUSDe hiện đã giảm xuống dưới 4%, so với hơn 40% vào đầu năm 2024.

Thứ hai, các cơ hội chênh lệch giá do lãi suất dương kéo dài tạo ra phần lớn đã được các dự án và tổ chức như Ethana nắm bắt. Lãi suất hàng năm (APY) của sUSDe hiện đã giảm xuống dưới 4%, so với hơn 40% vào đầu năm 2024.

Thứ ba, có nhu cầu cho vay thực sự. Trong thị trường gấu, nhu cầu tiếp cận tài sản trên chuỗi của các nhà giao dịch giảm, khiến lãi suất giảm mạnh. Lãi suất cho vay stablecoin hiện đã giảm xuống còn 2,3%, mức thấp kỷ lục trong những năm gần đây.

Mỏ vẫn còn đó, những người thợ mỏ vẫn còn đó, nhưng vàng đã biến mất.

Trong "kỷ nguyên hậu DeFi", khi các mô hình lừa đảo Ponzi bị đình trệ và lợi nhuận giảm mạnh, các quỹ đang tìm kiếm điểm đến tiếp theo có thể mang lại lợi nhuận bền vững.

Những điểm yếu cố hữu của hợp đồng vĩnh cửu

Cùng chung một mái nhà với những người khai thác DeFi là một nhóm những kẻ đầu cơ liều lĩnh.

Những người chơi cá cược chuyên nghiệp (Degens) không khai thác, không lưu trữ tiền điện tử và không tính toán lợi suất hàng năm (APY). Điều họ muốn là đòn bẩy, định hướng và một kiểu "cá cược" đơn giản, tàn nhẫn về việc giá sẽ tăng hay giảm. Hợp đồng vĩnh cửu là công cụ được thiết kế riêng cho họ: nếu họ dự đoán giá sẽ tăng, họ sẽ mua vào; nếu họ dự đoán giá sẽ giảm, họ sẽ bán ra. Đòn bẩy khuếch đại lợi nhuận, và nếu dự đoán đúng hướng, việc kiếm được gấp nhiều lần khoản đầu tư ban đầu chỉ sau một đêm không phải là điều không tưởng.

Tuy nhiên, việc lạm dụng đòn bẩy đã tạo ra một thị trường tự cạnh tranh khốc liệt.

Trong giao dịch hợp đồng, lệnh gọi ký quỹ không nhất thiết có nghĩa là giá sẽ di chuyển quá xa theo hướng ngược lại với dự đoán của bạn. Một tin xấu khác là khi áp lực mua và bán tương đương nhau, giá có xu hướng di chuyển theo hướng có tính thanh khoản cao hơn. Nói cách khác, thị trường sẽ chủ động nhắm mục tiêu vào mức cắt lỗ và mức gọi ký quỹ của bạn.

Đây là hệ quả tất yếu do cấu trúc thị trường quyết định.

Ngày 11 tháng 10, chúng ta đã chứng kiến một đợt thanh lý tàn khốc. Vô số nhà đầu tư mua vào đã bị thanh lý trong đợt tăng giá mạnh, và mặc dù giá đã nhanh chóng phục hồi sau đó, nhưng vị thế của họ không thể thu hồi được.

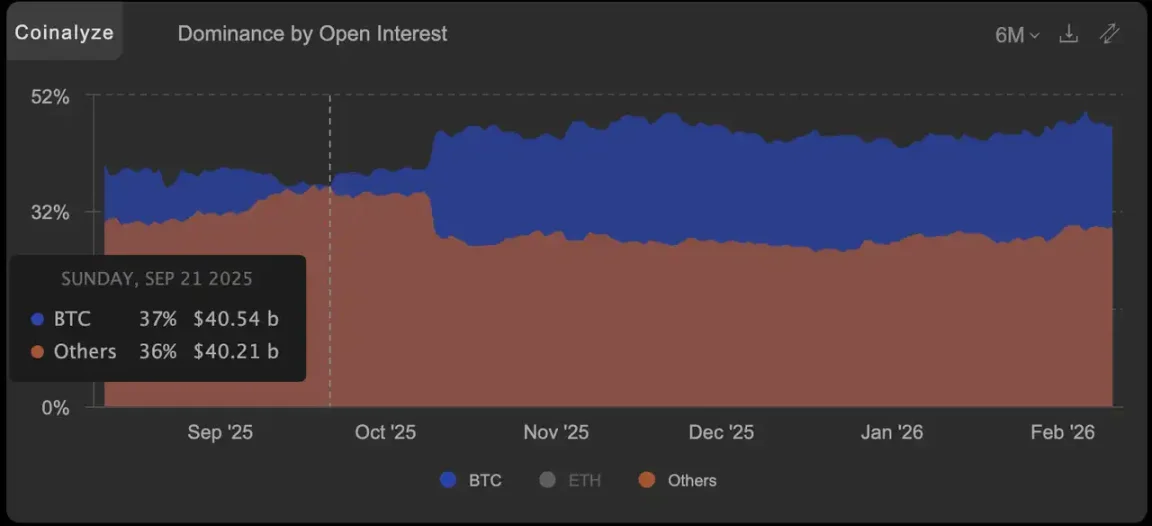

Dấu hiệu của một cuộc cải tổ lớn: Khối lượng hợp đồng mở của Altcoin vượt qua BTC.

Chỉ nhìn đúng hướng thôi chưa đủ; bạn cũng phải đảm bảo mình không bị đuổi khỏi xe buýt trước khi đến đích.

Dấu hiệu của một cuộc cải tổ lớn: Khối lượng hợp đồng mở của Altcoin vượt qua BTC.

Chỉ nhìn đúng hướng thôi chưa đủ; bạn cũng phải đảm bảo mình không bị đuổi khỏi xe buýt trước khi đến đích.

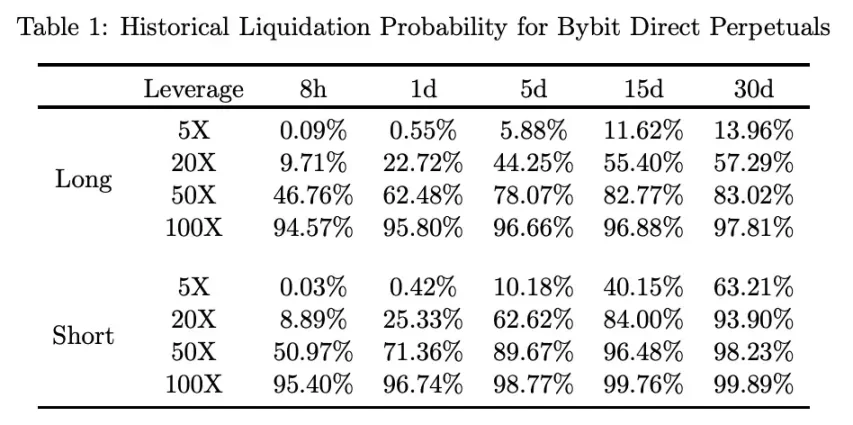

Xác suất bị gọi ký quỹ bổ sung (margin call) trong các trường hợp khác nhau về hướng vị thế, thời gian nắm giữ và tỷ lệ đòn bẩy (dữ liệu được tổng hợp năm 2021)

Hai nhóm người, hai nỗi lo lắng khác nhau. Lợi nhuận của thợ mỏ đang giảm, và các vị thế của Degen đang bị bỏ trống. Những tình huống tưởng chừng không liên quan này lại chỉ ra một thế giới mới.

Một hợp đồng bảo hiểm, một máy in tiền.

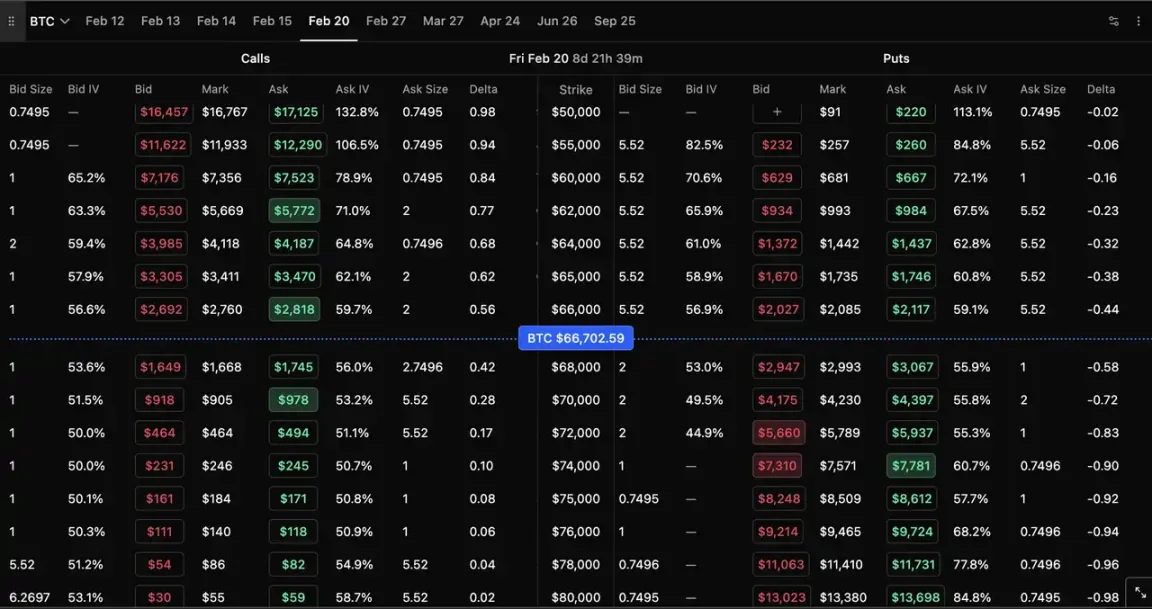

Để giải thích cho những độc giả chưa quen với khái niệm quyền chọn một cách đơn giản nhất: quyền chọn là một loại hợp đồng bảo hiểm.

Giả sử bạn tin rằng BTC sẽ tăng lên 80.000 đô la trong tháng tới, nhưng bạn lo lắng sẽ bị thanh lý do giá tăng đột biến. Bạn có thể mua quyền chọn mua (call option) với giá 1.000 đô la – 1.000 đô la này là "phí bảo hiểm" của bạn. Bất kể BTC biến động như thế nào trong tháng đó, ngay cả khi nó giảm 20% trong một ngày rồi bật tăng trở lại, khoản lỗ tối đa của bạn vẫn luôn là 1.000 đô la này. Miễn là giá BTC cao hơn giá thực hiện (strike price) khi đáo hạn, bạn sẽ có lãi.

Nói một cách đơn giản, người mua quyền chọn chấp nhận mức lỗ tối đa và thu được lợi nhuận "không phụ thuộc vào con đường đi" - bất kể con đường nào được chọn, chỉ có đích đến là quan trọng.

Đây là giá trị của quyền chọn đối với các nhà giao dịch hợp đồng. Cụ thể, nó mang lại hai con đường:

Quyền chọn bán bảo vệ (bảo hiểm cho vị thế hợp đồng). Bạn mở một vị thế mua BTC và đồng thời bỏ ra một khoản tiền nhỏ để mua quyền chọn bán. Nếu thị trường đột ngột sụp đổ, vị thế hợp đồng của bạn sẽ chịu lỗ, nhưng khoản thanh toán từ quyền chọn bán có thể bù đắp phần lớn các khoản lỗ — về cơ bản là cung cấp bảo hiểm cho vị thế của bạn.

Cá cược theo xu hướng (rủi ro cao, lợi nhuận cao). Sử dụng một khoản phí bảo hiểm nhỏ để tham gia vào đợt tăng giá mạnh của BTC. Nếu đoán đúng, lợi nhuận có thể gấp 5 hoặc 10 lần; nếu đoán sai, bạn sẽ chỉ mất tối đa khoản phí bảo hiểm. Cảm giác hồi hộp gần giống như cá cược xem một hợp đồng sẽ tăng hay giảm, nhưng bạn sẽ không bao giờ bị thanh lý.

Cái hay của các gói bảo hiểm nằm ở chỗ nó là một thị trường hai chiều. Với mỗi người mua bảo hiểm, cần phải có người bán bảo hiểm đó.

Đây chính xác là giá trị của các quyền chọn đối với những người khai thác DeFi.

Vai trò của người bán quyền chọn tương tự như một "công ty bảo hiểm". Bạn gửi tiền vào các thỏa thuận quyền chọn, cung cấp tính thanh khoản cho những người tham gia thị trường mua bảo hiểm, đổi lại họ nhận được phí bảo hiểm. Người bán kiếm được phí bảo hiểm biến động, đó là phí bảo hiểm mà những người tham gia thị trường sẵn sàng trả để phòng ngừa rủi ro hoặc tham gia vào hoạt động đầu cơ theo hướng nhất định.

Đối với những người nông dân quen thuộc với mô hình "gửi tiền và nhận lãi" của khai thác DeFi, logic cho thuê này quá quen thuộc. Sự khác biệt là nguồn thu nhập từ khai thác DeFi đang giảm dần, nhưng chừng nào thị trường còn biến động và mọi người cần phòng ngừa rủi ro, thì phí bảo hiểm biến động sẽ không bao giờ biến mất.

Một hợp đồng bảo hiểm giống như một cỗ máy in tiền. Người mua sẽ không bị thanh lý, và người bán có một nguồn thu nhập bền vững. Những người đầu cơ và những người canh tác lợi nhuận đều nhận được những gì họ cần ở hai đầu đối lập của thị trường quyền chọn—một vòng khép kín mà các hợp đồng và canh tác lợi nhuận không thể tự mình cung cấp.

Tại sao các tùy chọn trên chuỗi khối lại chưa trở nên phổ biến?

Với một ý tưởng tuyệt vời như vậy, tại sao các tùy chọn lại bị bỏ qua phần lớn trên thị trường tiền điện tử?

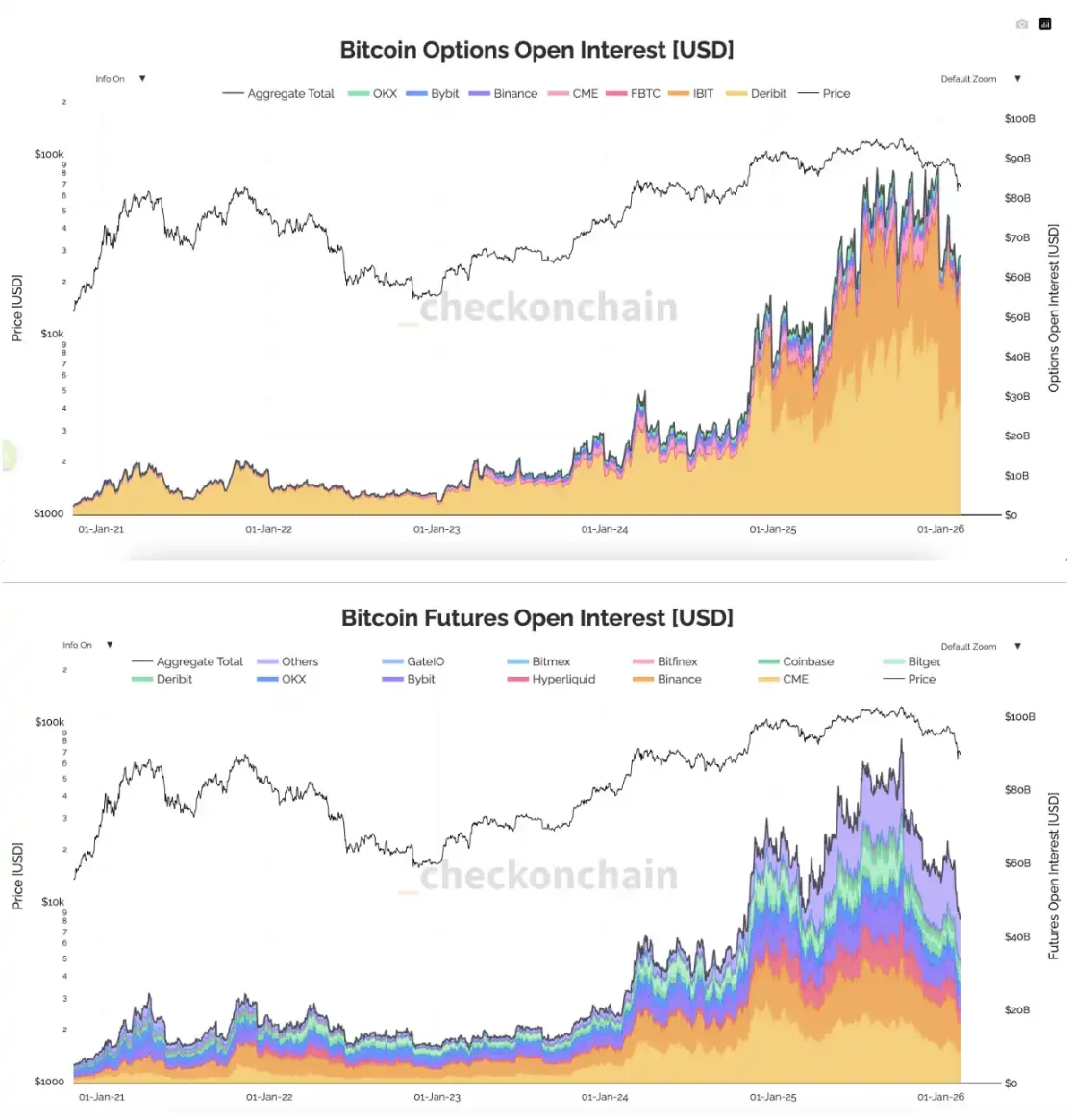

Thực ra, đây là một quan niệm sai lầm. Khối lượng giao dịch mở (open interest) của quyền chọn đã vượt qua khối lượng giao dịch mở của hợp đồng tương lai từ lâu. Cái đang bị "đứng ngoài lề" không phải là quyền chọn trên thị trường tiền điện tử, mà là các quyền chọn "trên chuỗi" (on-chain).

Số liệu đã nói lên tất cả. Tổng khối lượng giao dịch của các giao thức quyền chọn trên chuỗi chỉ chiếm chưa đến hai phần nghìn so với các sàn giao dịch tập trung như Deribit và Binance, và con số này thậm chí còn chưa bao gồm dữ liệu về quyền chọn IBIT. So với sự bành trướng mạnh mẽ của các sàn giao dịch phi tập trung vĩnh viễn (Perp DEX) vào thị trường sàn giao dịch tập trung (CEX), quyền chọn trên chuỗi đang tụt hậu nghiêm trọng.

Vấn đề nằm ở phía cung – các nhà tạo lập thị trường không sẵn lòng tham gia.

Các giao thức quyền chọn trên chuỗi ban đầu, dù sử dụng CLOB hay AMM, đều phải đối mặt với vấn đề "lựa chọn bất lợi" tương tự như các sàn giao dịch phi tập trung (DEX). Khi giá cả biến động trên các sàn giao dịch tập trung ngoài chuỗi, giá quyền chọn trên chuỗi thường bị chậm lại do sự chậm trễ trong cập nhật oracle hoặc xác nhận khối chậm. Các nhà kinh doanh chênh lệch giá có thể phát hiện ra sự chênh lệch giá này và kiếm lợi nhuận trước khi giá trên chuỗi được cập nhật, điều này gây tổn hại đến lợi ích của các nhà cung cấp thanh khoản (LP).

Vì không thể tránh khỏi thua lỗ do chênh lệch giá và các ưu đãi token kém hào phóng hơn nhiều so với khai thác thanh khoản trên DEX, thị trường quyền chọn trên chuỗi liên tục bị mắc kẹt trong một vòng luẩn quẩn "nhà tạo lập thị trường/nhà cung cấp thanh khoản thua lỗ → thanh khoản cạn kiệt → trải nghiệm giao dịch kém → người dùng không tham gia → tiếp tục mất thanh khoản".

Điều này rất giống với tình thế khó khăn mà các DEX đời đầu phải đối mặt. Tuy nhiên, trong khi các DEX đột phá nhờ các khoản trợ cấp khổng lồ cho việc khai thác thanh khoản và sự đổi mới của AMM, thì các tùy chọn trên chuỗi lại không bao giờ có được cơ hội của mình.

Phá vỡ tình thế?

Với những thay đổi về chất lượng trong cơ sở hạ tầng cơ bản—xác nhận khối nhanh hơn, phí gas thấp hơn và sự trỗi dậy của các chuỗi ứng dụng—một thế hệ mới của các giao thức tùy chọn trên chuỗi đang sử dụng các cơ chế tinh vi hơn để giải quyết bế tắc này.

Suy ra

Chiến lược cốt lõi của Derive (trước đây là Lyra) là chuyển từ mô hình hoàn toàn dựa trên chuỗi khối sang kiến trúc lai gần với một sàn giao dịch tập trung (CEX).

Hệ thống này giới thiệu cơ chế RFQ (Yêu cầu báo giá) – khi một nhà giao dịch muốn mua hoặc bán quyền chọn, hệ thống sẽ gửi yêu cầu RFQ đến một nhà tạo lập thị trường chuyên nghiệp. Nhà tạo lập thị trường sẽ tính toán mức độ rủi ro và giá thị trường mới nhất ngoài chuỗi trước khi gửi báo giá đã được xác nhận trên chuỗi. Nhà tạo lập thị trường có quyền "từ chối giao dịch". Nếu họ đánh giá rằng thị trường hiện tại đang trải qua biến động đáng kể, họ có thể chọn không báo giá. Điều này giúp ngăn chặn hiệu quả các nhà kinh doanh chênh lệch giá lợi dụng sự chậm trễ về giá để "phục kích" nhà tạo lập thị trường, từ đó thu hút các tổ chức chuyên nghiệp như FalconX cung cấp thanh khoản.

Bên cạnh RFQ, Derive cũng vận hành mô hình sổ lệnh trên chuỗi ứng dụng L2 tự xây dựng của mình, cho phép các nhà giao dịch vốn nhỏ đặt lệnh mua và bán trực tiếp, giống như trên một sàn giao dịch tập trung. RFQ phục vụ các giao dịch khối lượng lớn được tùy chỉnh, trong khi sổ lệnh phục vụ các nhà đầu tư cá nhân.

Hyperliquid HIP-4

Nền tảng HIP-4 của Hyperliquid tích hợp "giao dịch dựa trên kết quả" (bao gồm cả quyền chọn nhị phân và thị trường dự đoán) trực tiếp vào công cụ giao dịch cốt lõi của nó, HyperCore.

Giá trị lớn nhất của HIP-4 nằm ở "mức ký quỹ thống nhất". Trong thị trường hiện nay, nếu bạn muốn giao dịch hợp đồng vĩnh cửu và quyền chọn cùng lúc, bạn cần phải gửi tiền vào các nền tảng khác nhau. Với HIP-4, người dùng có thể sử dụng cùng một mức ký quỹ trong một tài khoản duy nhất để giao dịch cả quyền chọn và hợp đồng vĩnh cửu. Các nhà tạo lập thị trường và nhà giao dịch có thể quản lý rủi ro giao dịch chéo thị trường tại một nơi duy nhất — ví dụ, mua quyền chọn bán bảo vệ trong khi đồng thời mua vào hợp đồng vĩnh cửu. Hiệu quả sử dụng vốn được cải thiện đáng kể và chi phí tạo lập thị trường giảm mạnh.

Đây cũng là một trò chơi sử dụng "dopamine".

"Các nhà đầu tư cá nhân không thích quyền chọn vì chúng quá phức tạp."

Hãy xem xét phản bác từ thị trường chứng khoán Mỹ: Năm 2024, hơn 50% khối lượng giao dịch quyền chọn chỉ số S&P 500 đến từ "quyền chọn đáo hạn cùng ngày" (0DTE). Phần lớn người mua các quyền chọn này là nhà đầu tư cá nhân. Họ không thực hiện các phép tính phức tạp dựa trên các chỉ số Greeks; họ chỉ đơn giản là đặt cược một khoản vốn nhỏ vào việc giá sẽ tăng hay giảm trong ngày hôm đó. Nếu đoán đúng, họ có thể kiếm được gấp 5 hoặc 10 lần khoản đầu tư ban đầu; nếu đoán sai, họ sẽ mất khoản phí bảo hiểm hạn chế của mình.

Người dùng không hề ghét các tùy chọn; rào cản nằm ở thuật ngữ khó hiểu và giao diện phức tạp.

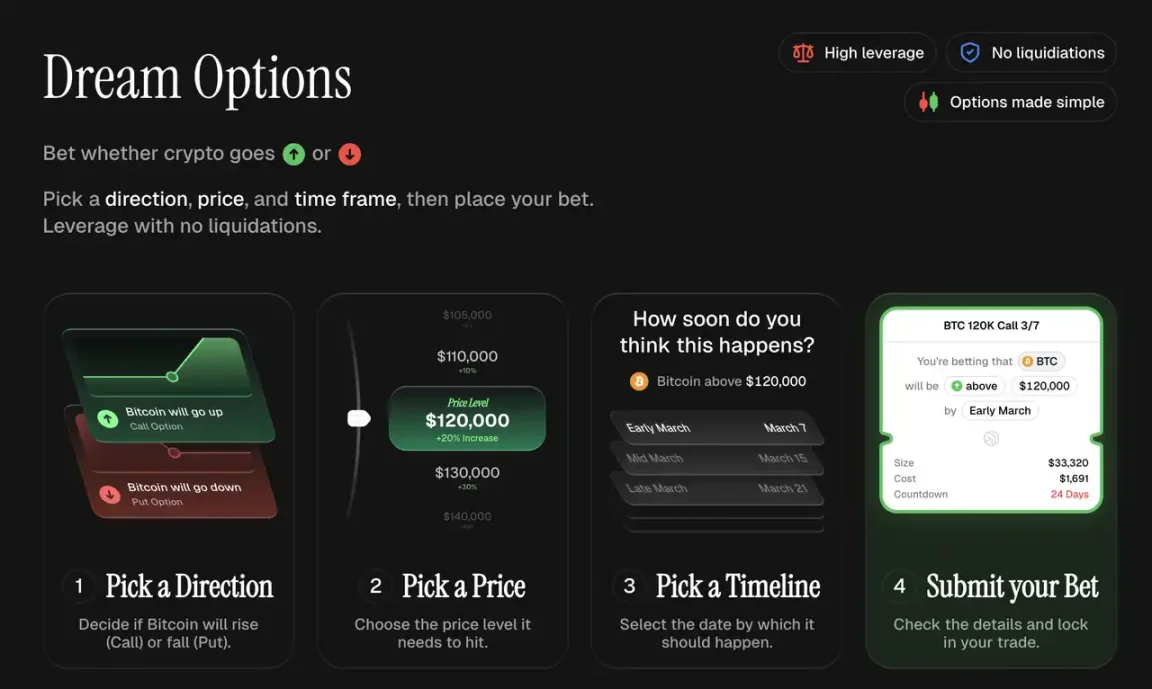

Một thế hệ mới các dự án quyền chọn trên chuỗi đang chạy đua theo hướng này. Euphoria đã tạo ra một tương tác "nhấp chuột để giao dịch": người dùng nhìn thấy một lưới trên biểu đồ giá, với mỗi ô đại diện cho một phạm vi giá. Chỉ cần nhấp vào ô mà bạn nghĩ giá sẽ đạt tới, và nếu giá đạt tới ô đó, bạn sẽ nhận được phần thưởng tương ứng. Không cần phải hiểu về giá thực hiện, tính toán Delta, hoặc chọn ngày hết hạn. Thanh toán tức thì, cảm giác hưng phấn thuần túy. Dự án dự kiến sẽ chính thức ra mắt trên mạng chính MegaETH vào ngày 16 tháng 2.

Giao diện người dùng Euphoria

Về phía phân phối, các giao thức quyền chọn trên chuỗi có thể học hỏi kinh nghiệm và áp dụng mô hình "cửa hàng giao diện người dùng, nhà máy xử lý dữ liệu phía sau" đã được Perp DEX chứng thực. Gần đây, Derive đã mở Builder Codes, cho phép các nhà phát triển xây dựng các ứng dụng giao diện người dùng tùy chỉnh bằng cách sử dụng cơ sở hạ tầng của Derive và kiếm phí trực tiếp từ các luồng giao dịch. Có thể dự đoán rằng ngày càng nhiều ứng dụng giao diện người dùng sẽ tích hợp các mô-đun quyền chọn vào hệ thống của chúng.

Dreaming, một ứng dụng giao dịch quyền chọn dựa trên Derive Builder Code.

Phần kết luận

Khối lượng giao dịch quyền chọn trên chuỗi hiện tại vẫn còn nhỏ bé so với các sàn giao dịch phi tập trung vĩnh viễn (Perp DEX). Trước khi thực sự phát triển mạnh, vẫn còn nhiều trở ngại cần vượt qua, chẳng hạn như số lượng nhà tạo lập thị trường chưa đủ, thiếu kiến thức cho nhà đầu tư cá nhân và khung pháp lý chưa rõ ràng.

Nhưng hướng đi đã rõ ràng.

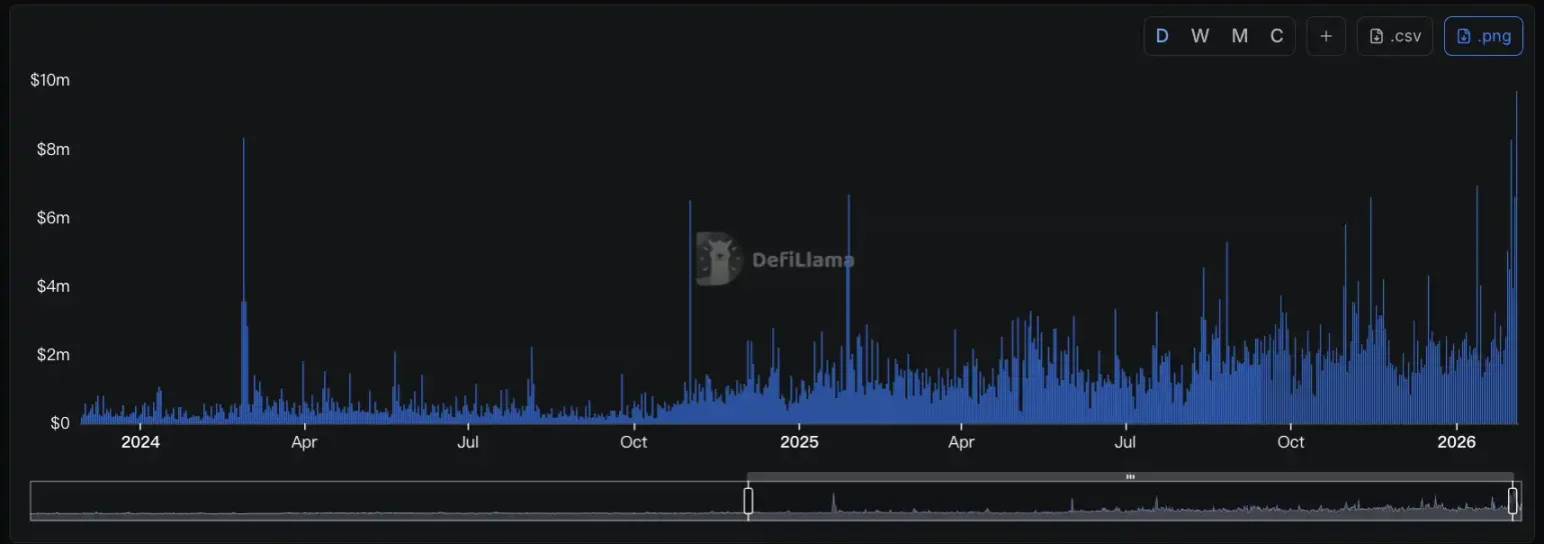

Khối lượng giao dịch quyền chọn trên chuỗi đã đạt mức cao kỷ lục vài ngày trước.

Trong một thế giới mà bữa trưa miễn phí không còn được cung cấp, lợi nhuận sẽ hội tụ về bản chất của "rủi ro được lập bản đồ".

Với những thay đổi trong môi trường thị trường, sự cải thiện về cơ sở hạ tầng và sự gia tăng nhu cầu của các nhà đầu tư cá nhân, quyền chọn đang trên đà trở thành một thành phần cốt lõi của hệ thống tài chính trên chuỗi.

Tất cả bình luận