Cục Dự trữ Liên bang đã cắt giảm lãi suất 25 điểm cơ bản như dự kiến, nhưng không quá mạnh tay như thị trường dự đoán.

Sáng sớm thứ Năm theo giờ Bắc Kinh, Cục Dự trữ Liên bang Mỹ (Fed) thông báo giảm lãi suất 25 điểm cơ bản và trong tuyên bố chính sách của mình, công bố chương trình mua trái phiếu kho bạc trị giá 40 tỷ đô la sẽ được triển khai trong vòng hai ngày. Sau đó, Cục Dự trữ Liên bang New York đã công bố kế hoạch thực hiện cụ thể của mình.

Đây là lần đầu tiên vấn đề này được đưa trực tiếp vào một tuyên bố chính sách kể từ cuộc khủng hoảng thanh khoản trong đại dịch COVID-19 hồi đầu năm 2020, một động thái mà một số nhà phân tích xem là tín hiệu ôn hòa rõ ràng.

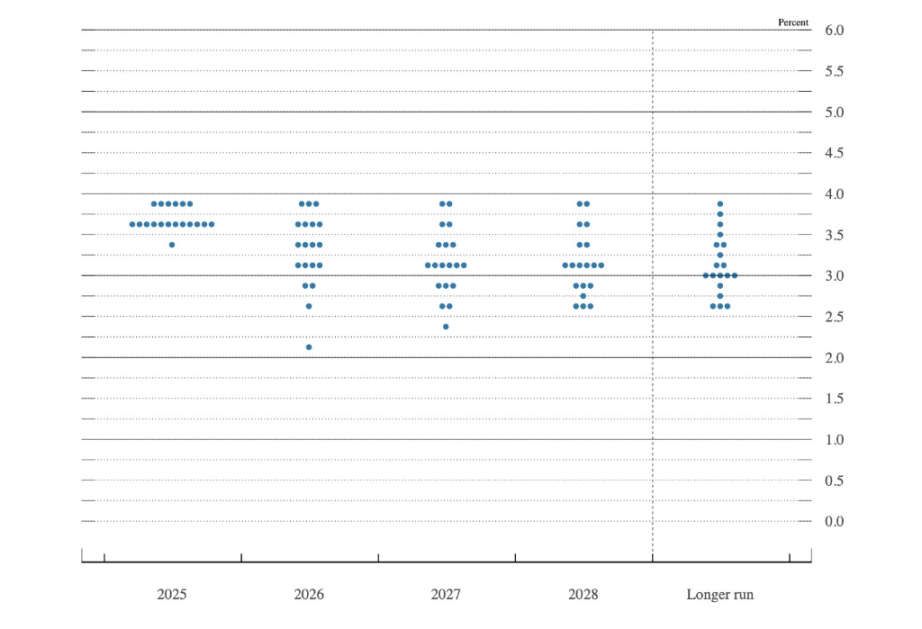

Hơn nữa, biểu đồ chấm điểm cho thấy mặc dù sáu thành viên ủng hộ việc giữ nguyên lãi suất vào năm tới, nhưng chỉ có hai thành viên bỏ phiếu thực sự phản đối, một tỷ lệ ủng hộ lãi suất cao thấp hơn dự kiến.

(Sáu thành viên của FOMC đã từ chối cắt giảm lãi suất, trong đó bốn người không có quyền biểu quyết.)

Mặc dù thị trường kỳ vọng vào một đợt cắt giảm lãi suất mạnh tay, kết quả thực tế cho thấy không có thêm sự bất đồng nào, không có biểu đồ chấm điểm tăng cao hơn và không có lập trường cứng rắn như dự đoán từ Powell. Các nhà phân tích Phố Wall diễn giải quyết định của Fed là ôn hòa hơn dự kiến.

Những tín hiệu ôn hòa không chỉ dừng lại ở việc cắt giảm lãi suất.

Nhà kinh tế trưởng của Bloomberg, Anna Wong, nhận định rằng nhìn chung, xu hướng là ôn hòa, mặc dù có một số luồng tư tưởng cứng rắn ngầm. Ủy ban đã nâng đáng kể dự báo tăng trưởng trong khi hạ triển vọng lạm phát và giữ nguyên biểu đồ dự báo lãi suất.

Bà dự đoán Cục Dự trữ Liên bang sẽ cắt giảm lãi suất 100 điểm cơ bản vào năm tới, thay vì 25 điểm cơ bản như biểu đồ chấm điểm, với lý do tăng trưởng tiền lương yếu và ít dấu hiệu cho thấy lạm phát phục hồi trong nửa đầu năm 2026.

David Mericle, người đứng đầu bộ phận nghiên cứu kinh tế Mỹ tại Goldman Sachs, cho biết:

Nghị quyết này chứa đựng nhiều yếu tố hiếu chiến tinh tế, nhưng nhìn chung phù hợp với kỳ vọng.

Ông chỉ ra:

Biểu đồ chấm điểm cho thấy sáu thành viên có quan điểm bất đồng cứng rắn về chính sách tiền tệ năm tới, nhiều hơn chúng tôi dự đoán. Tuy nhiên, việc Cục Dự trữ Liên bang (Fed) tuyên bố nối lại việc mua trái phiếu để duy trì sự ổn định bảng cân đối kế toán, và việc đưa điều này trực tiếp vào tuyên bố, là điều bất thường.

Chuyên gia nghiên cứu ngoại hối vĩ mô của Goldman Sachs, Mike Cahill, tập trung vào dự báo thị trường lao động, lưu ý rằng ủy ban vẫn duy trì dự báo tỷ lệ thất nghiệp quý IV ở mức 4,5%, ngụ ý tốc độ tăng trưởng chậm hơn so với thời gian gần đây.

Ông chỉ ra rằng tỷ lệ thất nghiệp hiện tại của Mỹ là 4,44%, và chỉ cần tăng chưa đến 5 điểm cơ bản mỗi tháng là sẽ đạt mức dự báo trung bình, trong khi bảy thành viên ủy ban dự đoán tỷ lệ này sẽ tăng lên 4,6%-4,7%, phù hợp hơn với mức trung bình gần đây.

Chương trình mua trái phiếu chính phủ đã thu hút sự chú ý.

Chiến lược gia về lãi suất của Bloomberg, Ira Jersey, đã đặt câu hỏi về chiến lược quản lý dự trữ của Cục Dự trữ Liên bang. Ông chỉ ra rằng:

Lượng dự trữ có thể đủ hoặc không đủ. Nếu Cục Dự trữ Liên bang muốn duy trì nguồn cung dự trữ đầy đủ, họ nên xem xét sử dụng các nghiệp vụ thị trường mở tạm thời, thay vì các nghiệp vụ thường trực, trong thời kỳ số dư dự trữ giảm.

Jersey chỉ ra rằng, trong khi hiểu được sự cần thiết của việc tăng trưởng chậm ở phía tài sản, việc sử dụng các hoạt động mua lại truyền thống để điều chỉnh các yêu cầu dự trữ là một cách tốt để điều chỉnh quy mô mua tài sản một cách hợp lý.

Lượng dự trữ có thể đủ hoặc không đủ. Nếu Cục Dự trữ Liên bang muốn duy trì nguồn cung dự trữ đầy đủ, họ nên xem xét sử dụng các nghiệp vụ thị trường mở tạm thời, thay vì các nghiệp vụ thường trực, trong thời kỳ số dư dự trữ giảm.

Jersey chỉ ra rằng, trong khi hiểu được sự cần thiết của việc tăng trưởng chậm ở phía tài sản, việc sử dụng các hoạt động mua lại truyền thống để điều chỉnh các yêu cầu dự trữ là một cách tốt để điều chỉnh quy mô mua tài sản một cách hợp lý.

Matthew Luzzetti, nhà kinh tế trưởng của Deutsche Bank tại Mỹ, cho biết ông hy vọng sẽ xác nhận với Powell liệu ủy ban đã tính đến sự suy yếu dự kiến trong dữ liệu việc làm bị trì hoãn vào tuần tới hay chưa.

Raphael Thuin của Tikehau Capital lập luận rằng việc thiếu thông tin về các luồng dữ liệu buộc các nhà hoạch định chính sách phải cân bằng giữa tín hiệu yếu kém của thị trường lao động với nhu cầu thúc đẩy lạm phát giảm. Kết quả là sự bất ổn chính sách lớn hơn, điều này có thể là yếu tố chính gây ra biến động thị trường vào năm 2026.

Những thay đổi về nhân sự làm tăng thêm sự không chắc chắn về chính sách.

Jim Bianco của Bianco Research chỉ ra rằng Mỹ sẽ chào đón một chủ tịch Cục Dự trữ Liên bang mới vào năm tới, đây là một vấn đề quan trọng. Chủ tịch mới có thể được xem là người có chương trình nghị sự chính trị. Ông nói:

Hy vọng là sẽ thấy nhiều ý kiến bất đồng hơn để chứng minh sự sẵn sàng của ủy ban trong việc đóng vai trò kiểm soát và cân bằng chính trị. Có lẽ các ủy viên FOMC sẽ làm như vậy sau khi chủ tịch mới nhậm chức, nhưng điều đó sẽ có vẻ mang tính chính trị vì họ chưa hành động gì trước khi người lãnh đạo mới đến.

Bà Seema Shah của Principal Asset Management cho biết:

Với việc thiếu hụt dữ liệu kinh tế gần đây và sự khác biệt đáng kể về kỳ vọng liên quan đến lãi suất trung lập, thật khó để tưởng tượng rằng Cục Dự trữ Liên bang lại có thể tin tưởng vào nền kinh tế và do đó bỏ phiếu nhất trí.

Bà Seema Shah dự đoán Cục Dự trữ Liên bang sẽ tạm dừng và đánh giá những tác động trễ của các chính sách thắt chặt trước đó. Bà nói:

Mặc dù có thể sẽ có một số nới lỏng hơn nữa vào năm 2026, nhưng mức độ nới lỏng có thể nhỏ hơn và sẽ phụ thuộc vào sự tự tin và bằng chứng rõ ràng hơn về sức khỏe của nền kinh tế Mỹ.

Richard Flynn của Charles Schwab UK chỉ ra rằng bằng cách thực hiện các biện pháp chủ động, Cục Dự trữ Liên bang đang phát tín hiệu thận trọng về những rủi ro giảm giá ngày càng gia tăng trong bối cảnh suy thoái kinh tế toàn cầu và sự bất ổn chính sách kéo dài. Ông nhận định:

Đối với các nhà đầu tư, đây là một sự điều chỉnh nhẹ nhàng chứ không phải là một sự thay đổi mạnh mẽ. Mặc dù việc cắt giảm lãi suất có thể hỗ trợ ngắn hạn cho các tài sản rủi ro và có thể thúc đẩy một đợt tăng giá theo mùa "Giáng sinh", nhưng sự biến động có khả năng vẫn ở mức cao khi thị trường đánh giá những tác động của nó đối với chính sách tương lai và triển vọng kinh tế vĩ mô.

Tất cả bình luận