Được viết bởi: Four Pillars

Điểm chính

- Token không đồng nghĩa với vốn chủ sở hữu. Định giá nên dựa trên giá trị doanh nghiệp/doanh thu của người nắm giữ token, chứ không phải giá trị doanh nghiệp/doanh thu của giao thức.

- Tỷ lệ tích lũy (phần trăm doanh thu theo hợp đồng mà người nắm giữ cuối cùng sẽ nhận được) là một chỉ số chẩn đoán quan trọng. Trong các dự án mà chúng tôi đã so sánh, tỷ lệ này dao động từ 25% đến 100%.

- Có sự khác biệt về "pha loãng cổ phần". Các khoản thưởng cho đội nhóm là chi phí hoạt động thực tế (và nên được tính vào hệ số định giá), trong khi việc giải phóng vốn đầu tư và bán cổ phần là các sự kiện thị trường (và không nên được tính vào hệ số định giá).

- Giá trị của ngân khố quốc gia phụ thuộc vào khả năng "rút tiền". Vấn đề không phải là "có bao nhiêu tiền trong ngân khố", mà là "người nắm giữ có thực sự rút được tiền hay không?".

Tôi thường thấy một quan niệm sai lầm phổ biến trong định giá tiền điện tử: ai đó lấy ra một giao thức có doanh thu phí hàng năm là 500 triệu đô la, chia vốn hóa thị trường của nó cho con số đó, nhận được một bội số một chữ số, rồi kết luận rằng nó "rẻ". Phép tính này sai cả ở mẫu số lẫn tử số. Các nhà đầu tư nghĩ rằng họ đang mua với mức định giá gấp 5 lần, nhưng nếu xét đến doanh thu thực tế họ sẽ nhận được, bội số đó có thể lên tới 20 lần.

Tỷ lệ giá trên thu nhập (tỷ lệ P/E) là một điểm khởi đầu tốt, nhưng nó bỏ qua bảng cân đối kế toán và cấu trúc vốn—đó chính là lý do tại sao tài chính truyền thống sử dụng bội số giá trị doanh nghiệp (EV/EBITDA). Tuy nhiên, việc áp dụng khái niệm EV/EBITDA cho token gặp phải ba vấn đề cơ bản:

- Tài sản kho bạc: Người nắm giữ không có quyền pháp lý để đòi lại chúng.

- Doanh thu từ các thỏa thuận: Phần lớn trong số đó có thể sẽ không bao giờ đến tay người nắm giữ thỏa thuận.

- Chi phí tối đa: Chi phí này không xuất hiện trên báo cáo lãi lỗ, mà được phản ánh dưới hình thức phát hành token mới.

Bài viết này nhằm mục đích xây dựng một khung định giá phù hợp với đặc điểm của các token. Chỉ số cốt lõi là Giá trị Doanh nghiệp/Doanh thu của Người nắm giữ Token — tức là giá bạn phải trả cho mỗi đô la cuối cùng chảy vào túi bạn (với tư cách là người nắm giữ token), có tính đến cả bảng cân đối kế toán và chi phí hoạt động thực tế. Tôi sẽ sử dụng năm giao thức (HYPE, PUMP, MAPLE, JUP, SKY) làm ví dụ. Đây không phải là lời khuyên đầu tư, mà chỉ là một minh họa về phương pháp luận.

1. "Giá trị doanh nghiệp" của một token được tính toán như thế nào?

Sai lầm đầu tiên mà nhiều phương pháp định giá token mắc phải là bắt đầu từ vốn hóa thị trường, nhưng vốn hóa thị trường không giống với giá trị doanh nghiệp.

Trong lĩnh vực tài chính truyền thống, logic rất rõ ràng:

Giá trị doanh nghiệp = Vốn hóa thị trường + Nợ - Tiền mặt

Vì nếu bạn mua toàn bộ công ty, bạn sẽ gánh khoản nợ, nhưng bạn cũng sẽ nhận được tiền mặt. Việc trừ đi tiền mặt là hợp lý, vì số tiền đó về mặt pháp lý là của bạn.

Nhưng trong thế giới tiền điện tử, mọi thứ phức tạp hơn nhiều. Từ việc đốt tự động (USDC được đưa vào, token bị phá hủy vĩnh viễn và không ai có thể sở hữu USDC), đến ví của các tổ chức từ thiện (nắm giữ hàng trăm triệu đô la nhưng không có cơ chế quản trị hoặc phân phối), các kịch bản rất đa dạng. Câu hỏi quan trọng không phải là "trong kho bạc có gì", mà là "người nắm giữ có thực sự có thể rút tiền ra được không?". (Tất nhiên, nếu ai đó mua lại toàn bộ giao thức, khoản chiết khấu sẽ biến mất, giống như trong tài chính truyền thống. "Chiết khấu yêu cầu" được đề cập ở đây chủ yếu áp dụng cho chúng ta, những cổ đông thiểu số.)

Tôi sử dụng thuật ngữ "giá trị doanh nghiệp" vì logic tương tự: bạn đang tính toán số tiền cần phải trả để mua lại hoạt động kinh doanh cốt lõi, đồng thời loại trừ những gì không có trong bảng cân đối kế toán. Công thức như sau:

Tôi sử dụng thuật ngữ "giá trị doanh nghiệp" vì logic tương tự: bạn đang tính toán số tiền cần phải trả để mua lại hoạt động kinh doanh cốt lõi, đồng thời loại trừ những gì không có trong bảng cân đối kế toán. Công thức như sau:

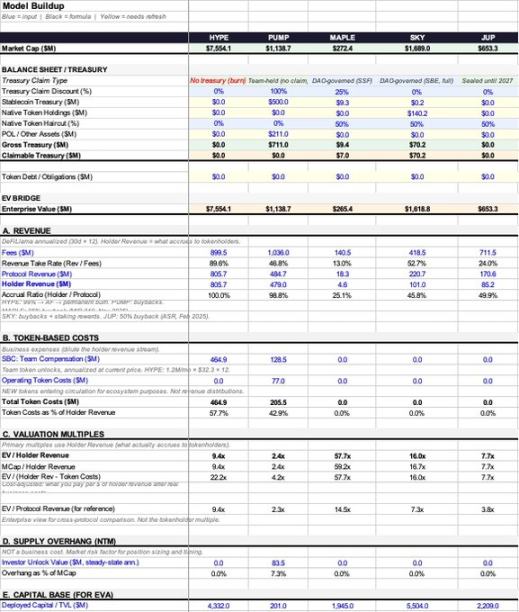

Giá trị doanh nghiệp của một token = Vốn hóa thị trường + Nợ của token - Tài sản kho bạc có thể rút ra

Hầu hết các giao thức hiện nay không có "nợ token", vì vậy trọng tâm thường là tài sản kho bạc.

Trước tiên, hãy cùng phân tích xem kho bạc quốc gia bao gồm những gì. Kho bạc quốc gia trong một thỏa thuận điển hình nắm giữ ba loại tài sản:

- Stablecoin: Là tiền thật, và về nguyên tắc, tất cả số tiền đều có thể rút ra.

- Mã thông báo gốc: Mã thông báo của riêng bạn. Việc trừ đi phần này tương đương với "trừ chính mình khỏi chính mình", điều này thường yêu cầu mức chiết khấu ít nhất 50%.

- Thỏa thuận này bao gồm thanh khoản (POL) và các tài sản khác.

Tổng tài sản kho bạc = Stablecoin + Token gốc × (1 - Tỷ lệ chiết khấu mong muốn của bạn) + POL

Tuy nhiên, tổng tài sản không bằng tài sản khả dụng, và đây chính là vấn đề cốt lõi mà khuôn khổ này hướng đến giải quyết.

Một số giao thức thậm chí không có kho bạc quốc gia để chiết khấu. Ví dụ, một cơ chế đốt thuần túy (dòng tiền USDC được sử dụng để mua lại và đốt token) không tạo ra tài sản trên bảng cân đối kế toán mà bất kỳ ai cũng có thể truy cập. Trong trường hợp này, tài sản kho bạc có thể trích xuất bằng 0, và giá trị doanh nghiệp bằng vốn hóa thị trường. Đây là kịch bản rõ ràng nhất, không cần đến bất kỳ phán đoán chủ quan nào.

Đối với kho bạc quốc gia thực sự nắm giữ tài sản hữu hình, tôi đề xuất một khuôn khổ "chiết khấu khoản phải thu", với giá trị từ 0% đến 100% dựa trên mức độ kiểm soát thực tế mà người nắm giữ có thể thực hiện:

- Giảm giá 0%: Tự động mua lại và đốt token mà không cần bỏ phiếu quản trị; hoặc việc sử dụng quỹ hoàn toàn phụ thuộc vào người nắm giữ token.

- Giảm giá 25%: Có DAO đang hoạt động và lịch sử phân bổ thực tế.

- Giảm giá 50%: Họ có quyền quản trị, nhưng những quyền này chỉ tồn tại trên giấy tờ và chưa bao giờ được thực thi trên thực tế.

- Giảm giá 75%: Kho bạc quốc gia do một nhóm kiểm soát, dẫn đến quản trị yếu kém.

- Giảm giá 100%: Số tiền này do quỹ quản lý và người nắm giữ không có quyền yêu cầu bất kỳ khoản tiền nào từ đó.

Tôi thừa nhận rằng những tỷ lệ phần trăm này là phần chủ quan và dễ bị ảnh hưởng nhất trong toàn bộ khuôn khổ. Nhưng việc hai nhà phân tích tranh luận xem tỷ lệ đó là 25% hay 50% lại hợp lý hơn nhiều so với việc họ bỏ qua ngân khố quốc gia và chỉ nói về tỷ lệ giá trên thu nhập.

Hãy cùng xem một ví dụ thực tế:

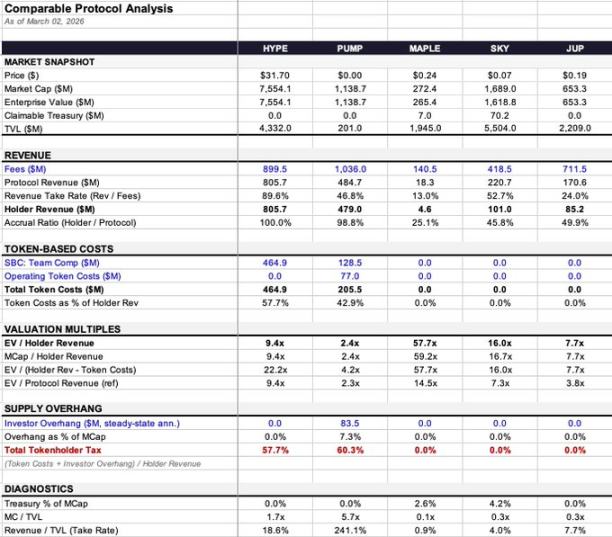

- Maple: Kho bạc có 9,36 triệu đô la (99,7% dưới dạng stablecoin), một số tiền tương đối nhỏ. Giá trị doanh nghiệp được điều chỉnh nhẹ từ 272 triệu đô la xuống còn 265 triệu đô la, tác động không đáng kể.

- SKY: Kho bạc có 140,3 triệu đô la, nhưng 99,9% trong số đó là dưới dạng token của chính nó. Sau khi chiết khấu 50%, tôi tin rằng giá trị có thể rút ra là 70,2 triệu đô la, và giá trị doanh nghiệp giảm từ 1,69 tỷ đô la xuống còn 1,62 tỷ đô la.

- PUMP: Được biết, công ty này nắm giữ khoảng 700 triệu đô la Mỹ dưới dạng stablecoin, nhưng thiếu các cơ chế quản trị và kênh phân phối, khiến người nắm giữ không thể tiếp cận được. Do đó, tài sản có thể rút ra bằng 0, và giá trị của công ty bằng vốn hóa thị trường.

- HYPE và JUP: Cả hai đều liên quan đến việc phá hủy hoặc đóng cửa hoàn toàn ngân khố quốc gia, không cần phán xét; giá trị doanh nghiệp = vốn hóa thị trường.

2. Doanh thu và chi phí token: Thực tế bao nhiêu phần trăm sẽ vào túi tôi?

Khoảng cách giữa số tiền thu được từ thỏa thuận và số tiền thực tế mà người nắm giữ nhận được là điểm yếu của hầu hết các khung định giá, và đây cũng là yếu tố then chốt thực sự ảnh hưởng đến hệ số định giá.

Bạn có thể hình dung thu nhập như một thác nước ba tầng:

- Chi phí: Tổng số tiền người dùng phải trả.

- Doanh thu của giao thức: Phần doanh thu mà giao thức giữ lại sau khi thanh toán cho "nhà cung cấp" như các nhà cung cấp thanh khoản (LP) và các trình xác thực.

- Thu nhập của người nắm giữ token: Phần thu nhập cuối cùng đến tay người nắm giữ token thông qua việc mua lại, đốt token hoặc phân phối trực tiếp.

Có hai tỷ lệ chuyển đổi quan trọng nằm giữa hai tỷ lệ này:

- Tỷ lệ giữ lại doanh thu = Doanh thu từ thỏa thuận ÷ Chi phí (Thỏa thuận có thể giữ lại bao nhiêu phần trăm tổng chi phí?)

- Tỷ lệ tích lũy = Thu nhập của người nắm giữ ÷ Thu nhập theo thỏa thuận (Số tiền cuối cùng người nắm giữ nhận được từ phần thu nhập giữ lại là bao nhiêu)

Hiệu quả tổng hợp của hai tỷ lệ này có thể khác nhau đáng kể:

- Tỷ lệ giữ lại = Doanh thu từ thỏa thuận ÷ Chi phí (Thỏa thuận có thể giữ lại bao nhiêu phần trăm tổng chi phí?)

- Tỷ lệ tích lũy = Thu nhập của người nắm giữ ÷ Thu nhập theo thỏa thuận (Số tiền giữ lại cuối cùng đến tay người nắm giữ là bao nhiêu)

Hiệu quả tổng hợp của hai tỷ lệ này có thể khác nhau đáng kể:

- HYPE: Tỷ lệ giữ chân khách hàng 89,6%, tỷ lệ tích lũy 100%. Trong số gần 900 triệu đô la phí, 805,7 triệu đô la cuối cùng đã thuộc về các cổ đông.

- Maple: Tỷ lệ giữ chân khách hàng 13% (140,5 triệu phí → 18,3 triệu doanh thu từ giao thức), tỷ lệ tích lũy 25,1% (18,3 triệu doanh thu từ giao thức → 4,6 triệu doanh thu từ người nắm giữ). Tỷ lệ chấp thuận tích lũy của nó chỉ là 3%, trong khi của HYPE là 90%.

Trong cùng một khuôn khổ, một bên là 3%, bên kia là 90%. Nếu bạn so sánh trực tiếp hai giao thức này bằng cách sử dụng "EV/phí" hoặc thậm chí "EV/doanh thu giao thức", sự khác biệt là rất lớn.

Tại sao lại sử dụng "thu nhập của người nắm giữ" thay vì "thu nhập từ thỏa thuận" trong mẫu số?

Trong tài chính truyền thống, tỷ lệ giá trị doanh nghiệp/doanh thu khả thi vì các cổ đông có quyền sở hữu phần còn lại – về mặt pháp lý, toàn bộ thuộc về họ. Nhưng người nắm giữ token không có quyền này; họ chỉ nhận được phần được dành cho họ theo mô hình kinh tế của token. Nếu doanh thu nằm trong kho bạc do nhóm quản trị kiểm soát mà không có cơ chế phân phối cho người nắm giữ, thì việc chỉ nắm giữ token quản trị không làm cho doanh thu đó trở thành "tiền của bạn".

Việc sử dụng "doanh thu thỏa thuận" làm mẫu số có thể làm đẹp các thỏa thuận có tỷ lệ dồn tích thấp, khiến chúng trông "rẻ hơn" so với thực tế. Tôi gọi sự chênh lệch này là "chiết khấu dồn tích".

Lấy Maple làm ví dụ:

- EV/Doanh thu theo hợp đồng = 14,5 lần

- Tỷ lệ giá trị xe trên thu nhập chủ sở hữu = 57,7 lần

Chênh lệch đến gấp bốn lần! Với cùng một dữ liệu, nhưng dựa trên các mẫu số khác nhau, nhận định của bạn về "giá thị trường đang ở mức bao nhiêu" sẽ hoàn toàn khác.

3. Chi phí: Chất lượng dung dịch pha loãng cũng khác nhau.

Thuật ngữ "pha loãng" được sử dụng quá rộng rãi trong cộng đồng tiền điện tử; nếu phân loại không chính xác, định giá sẽ sai.

Hạng mục 1: Thưởng cho đội nhóm (Thưởng bằng cổ phần) – Đây là chi phí hoạt động.

Như Warren Buffett đã nói cách đây nhiều thập kỷ: Nếu các khoản khuyến khích không phải là chi phí, vậy chúng là gì? Quà tặng chăng? Trong tài chính truyền thống, chúng sẽ xuất hiện trên báo cáo thu nhập, làm giảm lợi nhuận. Trong thế giới tiền điện tử, chúng thể hiện dưới dạng các token mới gia nhập thị trường, nhưng bản chất kinh tế vẫn hoàn toàn giống nhau—chúng là chi phí thực sự để vận hành doanh nghiệp.

- HYPE: Tiền thưởng cho đội nhóm hàng năm đạt 464,9 triệu đô la, chiếm 57,7% thu nhập của cổ đông.

- PUMP: Tiền thưởng cho đội ngũ nhân viên hàng năm đạt 128,5 triệu đô la.

Tất cả những yếu tố này đều cần được tính vào hệ số định giá.

Loại thứ hai: Chi phí token vận hành (khuyến khích hệ sinh thái, thu hút người dùng, v.v.) – đây cũng là chi phí vận hành.

Chức năng của chúng tương đương với chi phí thu hút người dùng, đây cũng là những khoản chi phí thực tế và cần được tính vào hệ số nhân. Ngoài các khoản thưởng cho đội ngũ, PUMP còn có 77 triệu đô la chi phí token vận hành, nâng tổng chi phí token lên 205,5 triệu đô la.

Tiêu chí rất đơn giản: liệu nó có tạo ra nguồn cung token mới hay không?

Nếu giao thức chỉ đơn giản là phân phối doanh thu hiện có cho những người đặt cọc mà không phát hành thêm token mới, thì chi phí đã được phản ánh trong dòng tiền trước đó (tức là sự khác biệt giữa doanh thu của giao thức và doanh thu của người nắm giữ).

Nếu giao thức tạo ra hoặc mở khóa các token chưa từng được lưu hành trước đó, đó là sự pha loãng thực sự và là một chi phí kinh doanh.

Loại thứ ba: Cổ phiếu bị khóa của nhà đầu tư sẽ được mở khóa khi đáo hạn – Đây là một sự kiện thị trường, không phải là chi phí hoạt động.

Bạn sẽ không trừ đi các khoản bán cổ phần của các quỹ đầu tư mạo hiểm khỏi lợi nhuận của Apple để có được "lợi nhuận điều chỉnh". Tương tự, điều này cũng không nên được đưa vào hệ số giá trị hoạt động.

Loại thứ ba: Cổ phiếu bị khóa của nhà đầu tư sẽ được mở khóa khi đáo hạn – Đây là một sự kiện thị trường, không phải là chi phí hoạt động.

Bạn sẽ không trừ đi các khoản bán cổ phần của các quỹ đầu tư mạo hiểm khỏi lợi nhuận của Apple để có được "lợi nhuận điều chỉnh". Tương tự, điều này cũng không nên được đưa vào hệ số giá trị hoạt động.

Áp lực bán tiềm năng hàng năm từ các nhà đầu tư đối với PUMP là 83,5 triệu đô la, chiếm 7,3% vốn hóa thị trường. Điều này có tác động đáng kể đến biến động giá và động lực thị trường, nhưng nó không được coi là chi phí hoạt động. Tôi đã đưa nó vào một chỉ số chẩn đoán riêng biệt gọi là "Tổng thuế người nắm giữ token" (tức là chi phí token + áp lực bán tiềm năng từ nhà đầu tư tính theo tỷ lệ phần trăm thu nhập của người nắm giữ), nhưng nó không được tính vào hệ số định giá cốt lõi.

4. Bốn chỉ số cốt lõi và một chỉ số chẩn đoán

Dựa trên logic nêu trên, ta thu được các chỉ số sau (được định nghĩa thống nhất ở đây và được tham chiếu trực tiếp bên dưới):

- Thu nhập của chủ sở hữu xe điện (Chỉ số cốt lõi): Bạn phải trả bao nhiêu cho mỗi đô la cuối cùng vào túi bạn.

- Vốn hóa thị trường/thu nhập của cổ đông: Tương tự như trên, nhưng không bao gồm điều chỉnh từ hoạt động quản lý quỹ. Sự khác biệt phản ánh tác động của bảng cân đối kế toán.

- EV/(Doanh thu của người nắm giữ - Chi phí token) (Hệ số sau khi điều chỉnh chi phí): Công thức này trừ đi các chi phí kinh doanh thực tế (thưởng cho đội ngũ, chi phí vận hành) nhưng không bao gồm áp lực bán từ nhà đầu tư.

- Doanh thu từ hợp đồng EV/Agreement (chỉ để tham khảo): Sự khác biệt giữa doanh thu từ hợp đồng EV/Owner chính là mức "chiết khấu tích lũy".

- Tổng thuế mà người nắm giữ token phải chịu (Chỉ số chẩn đoán): = (Chi phí token + Áp lực bán của nhà đầu tư) ÷ Doanh thu của người nắm giữ. Chỉ số này cung cấp một con số duy nhất phản ánh toàn diện tác động tổng hợp của chi phí hoạt động và áp lực nguồn cung. Ví dụ, tỷ lệ thuế của PUMP là 60,3% có nghĩa là cứ mỗi 1 đô la doanh thu đến tay người nắm giữ, sẽ có thêm 0,603 đô la được bơm vào thị trường dưới dạng nguồn cung mới. Bản thân con số này không trực tiếp cho biết liệu định giá cao hay thấp, nhưng nó cho thấy mối quan hệ năng động giữa dòng tiền và nguồn cung.

5. Tổng quan dữ liệu và những điểm nổi bật của nghiên cứu trường hợp

- HYPE: Tỷ lệ tích lũy 100%, gấp 9,4 lần thu nhập của cổ đông. Tuy nhiên, chi phí khuyến khích đội ngũ cao, làm tăng bội số lên 22,2 lần sau khi điều chỉnh chi phí. Cơ cấu doanh thu rõ ràng; sự phức tạp không nằm ở khía cạnh doanh thu.

- PUMP: Có vẻ là lựa chọn rẻ nhất (2,4x), với tỷ lệ tích lũy là 98,8%. Tuy nhiên, không thể rút tiền từ Kho bạc, và sẽ có một đợt mở khóa quy mô lớn vào tháng 8 năm 2026. Sau khi điều chỉnh chi phí, bội số tăng lên 4,2x, và tổng thuế mà người nắm giữ token phải trả lên tới 60,3% (cao nhất trong mẫu).

- MAPLE: Mức chiết khấu tích lũy lớn nhất (4x). Doanh thu giao thức gấp 14,5 lần so với doanh thu của người nắm giữ gấp 57,7 lần, một sự khác biệt rất lớn. Không có chi phí token, do đó bội số vẫn không thay đổi sau khi điều chỉnh chi phí.

- JUP: Bảng cân đối kế toán sạch nhất. Thông qua cơ chế quản trị "không phát thải ròng", không có chi phí token, không có áp lực bán ra từ nhà đầu tư và không có cách nào rút tiền từ ngân khố quốc gia. Tất cả các hệ số định giá đều xấp xỉ 7,7 lần.

- SKY: Với tỷ lệ tích lũy là 45,8%, đây là một ví dụ điển hình về cách lựa chọn mẫu số ảnh hưởng đến định giá. Hệ số doanh thu của giao thức là 7,3x (có vẻ rẻ), trong khi hệ số doanh thu của người nắm giữ là 16,0x (không còn rẻ nữa). Phần lớn (99,9%) tài sản nắm giữ của kho bạc là chính token của họ, có nghĩa là giá trị của chúng cần được chiết khấu.

6. Kết luận

Khung lý thuyết này chắc chắn có những thiếu sót:

- Việc chiết khấu quyền đòi nợ của kho bạc là chủ quan: tôi có thể đề nghị 25%, trong khi bạn có thể đề nghị 50%, và cả hai chúng ta đều không thể thuyết phục được người kia.

- Việc quyết định "có nên phát hành thêm token hay không" có thể rất phức tạp: một số giao thức đã kích hoạt chức năng tạo token, nhưng các kênh phân phối lại không hoạt động, và token đang tích tụ trong các nhóm chưa được phân bổ, khiến tình hình trở nên không rõ ràng.

- Nguồn dữ liệu không ổn định: Dữ liệu hàng năm trong 30 ngày của DeFiLlama có thể khiến cùng một phác đồ trông rẻ hơn hoặc đắt gấp đôi do thời điểm chụp ảnh khác nhau.

Nhưng đây ít nhất cũng là một điểm khởi đầu khả thi. Thu nhập của chủ sở hữu xe điện, được điều chỉnh theo bảng cân đối kế toán và chi phí kinh doanh thực tế, cho phép bạn thấy rõ hơn mình nhận được bao nhiêu thu nhập cho mỗi đô la mình bỏ ra.

Khoảng cách giữa số tiền mà giao thức tạo ra và số tiền mà người nắm giữ nhận được là sự chênh lệch cơ bản lớn nhất trên thị trường hiện nay. Nhiều giao thức tạo ra hàng trăm triệu đô la phí giao dịch, nhưng người nắm giữ chỉ nhận được một phần nhỏ trong số đó, và hầu hết các khung định giá thậm chí không phân biệt giữa hai khoản này.

May mắn thay, ngành công nghiệp đã bắt đầu tập trung vào việc nắm bắt giá trị: các công tắc phí đang được kích hoạt, việc mua lại đang thay thế việc cam kết liên kết với lạm phát, và quản trị đang bỏ phiếu để đình chỉ các ưu đãi. Chúng tôi đang xây dựng các công cụ để đo lường chính xác hơn những gì đang thực sự xảy ra.

7. Nguồn dữ liệu và phương pháp

- Dữ liệu doanh thu: Dữ liệu hàng năm của DeFiLlama (30 ngày gần nhất x 12). Ưu điểm là dữ liệu này nhạy hơn so với dữ liệu nửa năm, nhưng nhược điểm là sự biến động hàng tháng có thể gây nhiễu.

- Thu nhập của người nắm giữ: Trực tiếp áp dụng trường "Thu nhập của người nắm giữ" của DeFiLlama, chỉ bao gồm mua lại, đốt và phân phối trực tiếp.

- Dữ liệu từ Bộ Tài chính:

- MAPLE: 9,36 triệu đô la (DeFiLlama, 99,7% là stablecoin)

- SKY: 140,3 triệu đô la (DeFiLlama, 99,9% là token độc quyền)

- JUP: $0 (Đã đóng)

- PUMP: Ước tính trung bình cho stablecoin là 500 triệu đô la (phạm vi thực tế: 286 triệu đô la - 800 triệu đô la).

- Chi phí token:

- MAPLE: 0 đô la. Việc phân phối staking cho đề xuất MIP-019 (tháng 10 năm 2025) đã kết thúc. Mặc dù các hợp đồng thông minh với mức lạm phát 5% vẫn có thể được tạo ra, nhưng không có kênh phân phối nào. (Nguồn: docs.maple.finance, The Defiant 31/10/2025)

- SKY: 0 đô la. Mô-đun Tiết kiệm (STR) hiện phân phối SPK và Điểm Biên niên sử, chứ không phải mã thông báo SKY. (Đã xác minh tháng 3 năm 2026 tại app.sky.money/rewards). Con số "600 triệu SKY hàng năm" mà Rune đề cập vào tháng 8 năm 2024 đã lỗi thời, nhưng việc quản trị có thể được khởi động lại bất cứ lúc nào. (Nguồn: Câu hỏi thường gặp của sky.money, vote.sky.money)

- JUP: 0 đô la. Đề xuất "phát thải ròng bằng không" đã được thông qua vào ngày 22 tháng 2 năm 2026 (75% ủng hộ). Kho bạc DAO sẽ đóng cửa cho đến năm 2027.

- Áp lực bán ra từ nhà đầu tư:

- PUMP: Doanh thu ổn định hàng năm đạt 83,5 triệu đô la. Quá trình giải phóng áp lực bán thực tế bắt đầu vào tháng 8 năm 2026, với áp lực bán thực tế khoảng 48,7 triệu đô la trong 12 tháng tiếp theo (dựa trên khung thời gian 7/12 tháng).

- Các chỉ số trong thỏa thuận cho vay:

- MAPLE: Sử dụng tài sản thực tế đang được quản lý (AUM) (3,79 tỷ đô la, được báo cáo trong quý 1 năm 2026), thay vì TVL của DeFiLlama (1,945 tỷ đô la). Biên lãi ròng (NIM) = Doanh thu giao thức / AUM. Xem phụ lục Excel để biết các số liệu chi tiết.

- Chi phí hoạt động bằng tiền mặt: Chưa được ước tính. Việc suy đoán do thỏa thuận không được tiết lộ có thể dẫn đến độ chính xác không thực tế.

- Định giá ưu đãi vốn chủ sở hữu: Được tính toán dựa trên giá token hiện tại. Nhạy cảm với sự thay đổi giá cả.

Tất cả bình luận