Vào ngày 5 tháng 3 năm 2026, Culper Research, một công ty bán khống nổi tiếng, đã công bố một báo cáo bán khống nhắm vào Ethereum, chỉ ra nguyên nhân là do bản nâng cấp Fusaka hoàn thành vào tháng 12 năm 2025. Bản nâng cấp kỹ thuật này, nhằm mục đích cải thiện dung lượng mạng, không chỉ không củng cố được vị thế của Ethereum mà còn đẩy mạng lưới đến bờ vực "vòng xoáy tử thần" bằng cách làm suy yếu nền tảng kinh tế của token.

Báo cáo nêu rõ: "Có thể bạn không tin tôi, nhưng bạn phải tin Vitalik, người đã bán thêm 3.000 Ethereum. Chúng tôi đã làm theo anh ấy."

Cuối tháng 1, Vitalik Buterin tuyên bố rằng quỹ sẽ bước vào giai đoạn "thắt lưng buộc bụng nhẹ", rồi ngay lập tức bán 19.326 ETH thay vì 16.384 ETH như kế hoạch – nhiều hơn 16% so với dự kiến. Điều này giống như một ông chủ nói "công ty cần phải thắt chặt chi tiêu" trong cuộc họp toàn thể, rồi lại lấy màn hình máy tính khỏi bàn làm việc và bán nó trên chợ đồ cũ, đồng thời cũng lấy luôn hai chậu cây cảnh từ quầy lễ tân.

"Vòng xoáy tử thần" của Ethereum bắt nguồn từ đâu?

Trước khi trình bày quan điểm của Culper Research, có lẽ cần phải giới thiệu trước về chính Culper Research.

Mặc dù không nổi tiếng bằng Muddy Waters, Culper Research, được thành lập năm 2019, đã được Activist Insight xếp hạng là một trong 5 công ty bán khống tích cực nhất trên Phố Wall năm 2021. Công ty này nổi tiếng với việc vạch trần các hành vi gây hiểu nhầm hoặc gian lận của các công ty niêm yết trong hoạt động, công bố rủi ro và sử dụng vốn.

Mặc dù một số nhà đầu tư tin rằng các báo cáo của Culper thường mang tính chủ quan hoặc cơ hội, nhưng Culper cũng có một số câu chuyện thành công. Vào tháng 2 năm 2025, Culper đã công bố một báo cáo bán khống cổ phiếu của AppLovin, cáo buộc công ty này sử dụng cửa hậu ứng dụng để ép buộc cài đặt các ứng dụng khác vào điện thoại của người dùng nhằm tăng doanh thu. Giá cổ phiếu của AppLovin đã giảm 12,2% vào ngày báo cáo được công bố.

Quay trở lại chủ đề Ethereum, Culper cho rằng vấn đề "vòng xoáy tử thần" là do một loạt phản ứng dây chuyền được kích hoạt bởi sự sụt giảm đột ngột giá gas do bản nâng cấp Fusaka gây ra:

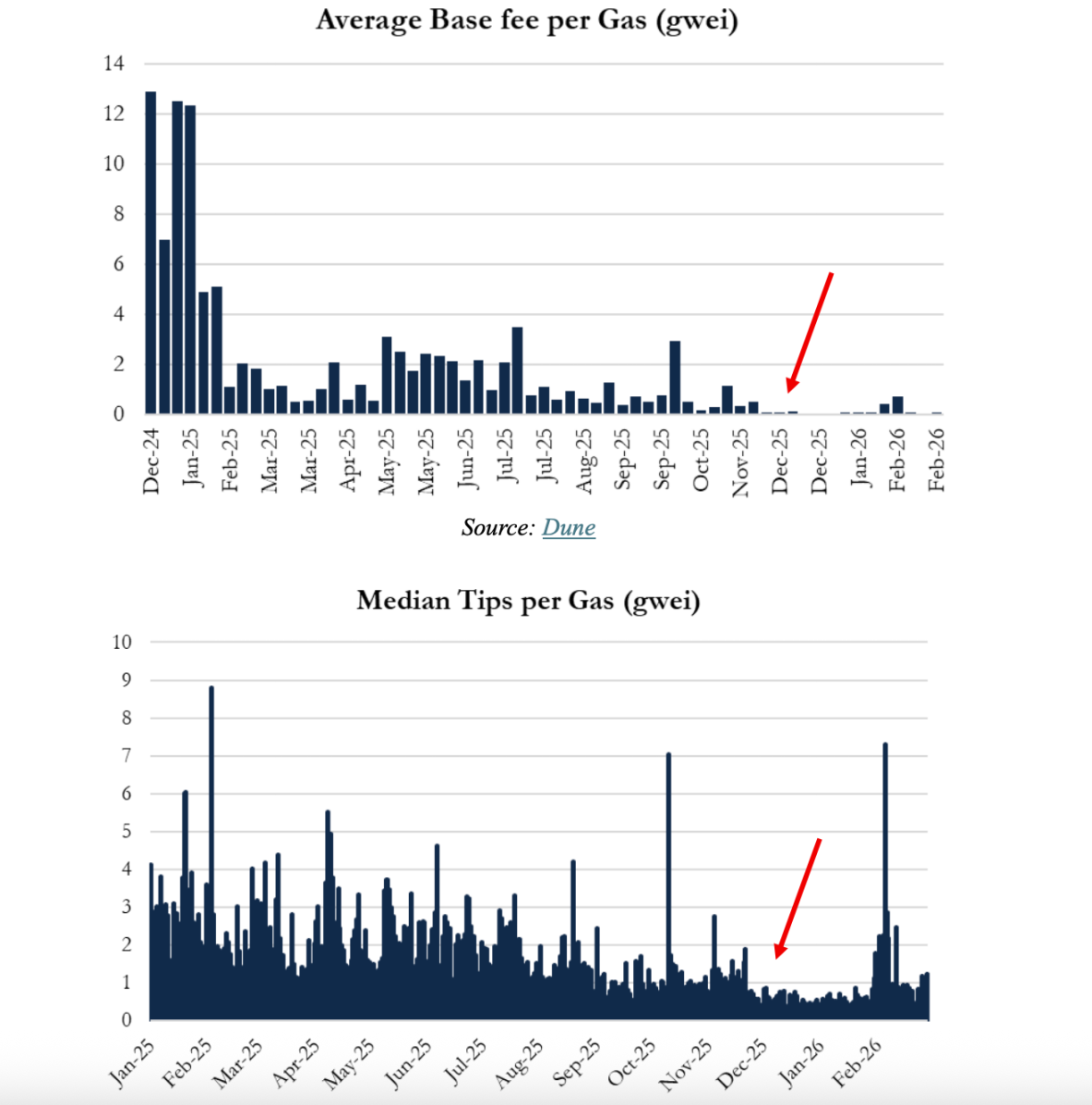

Bằng cách tăng giới hạn Gas của Ethereum từ 45 triệu đơn vị lên 60 triệu, Quỹ Ethereum ban đầu hy vọng rằng bản nâng cấp Fusaka sẽ giảm phí giao dịch từ 10% đến 30%, từ đó kích thích việc áp dụng L1 và củng cố đặc tính giảm phát của ETH bằng cách tăng cường việc đốt phí. Tuy nhiên, thay vì mức giảm vừa phải như dự kiến, phí gas đã giảm mạnh khoảng 90%, từ khoảng 25 GWei trước khi nâng cấp xuống còn 0,5 GWei (phí gas của Ethereum hiện đã giảm xuống còn 0,032 GWei).

Ban đầu, Quỹ Ethereum dự định xì bớt hơi lốp xe, nhưng đại lý chỉ đơn giản là tháo chúng ra.

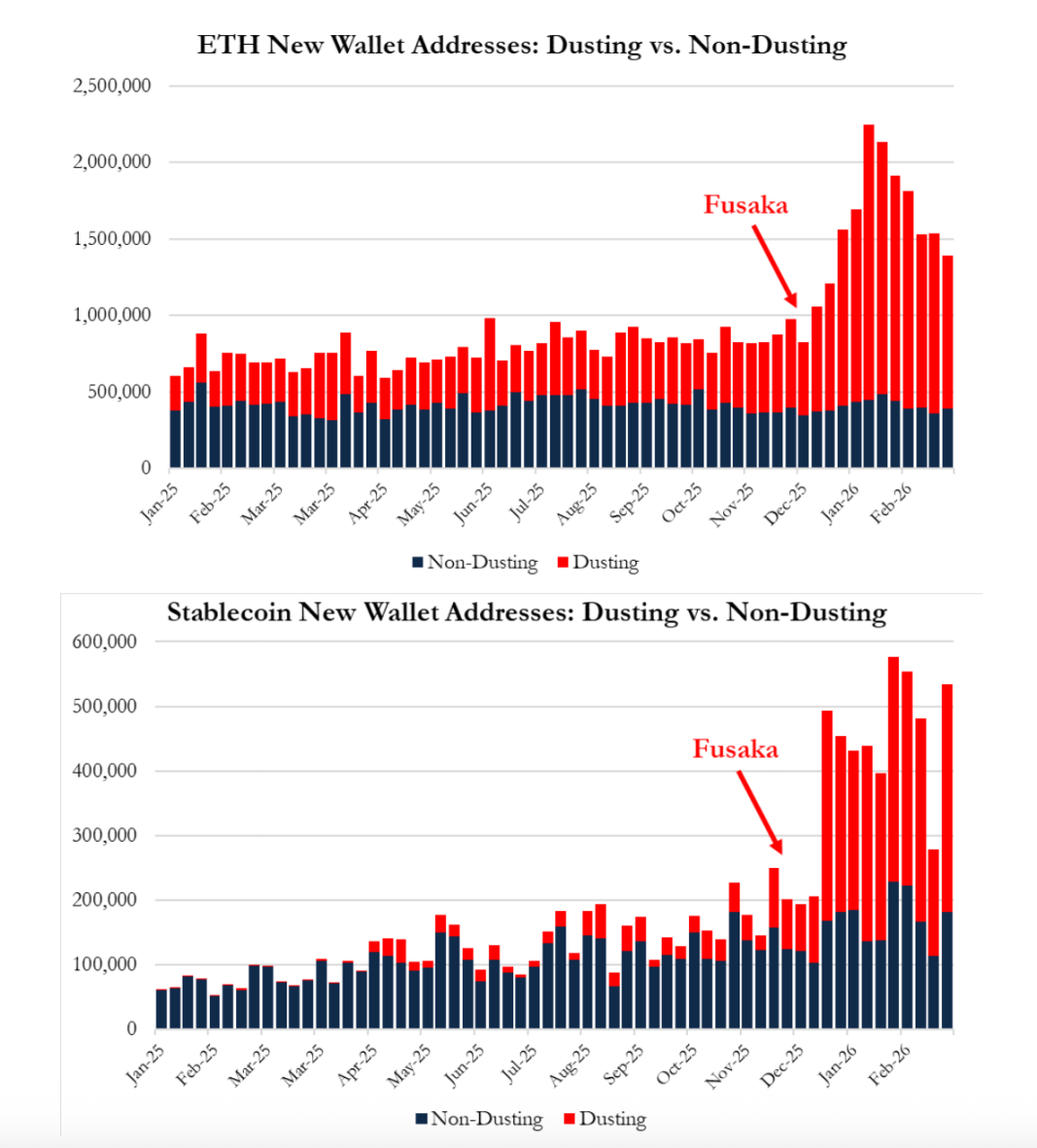

Sự sụp đổ của cấu trúc phí này đã gây ra một phản ứng dây chuyền thảm khốc. Theo phân tích của Culper về dữ liệu giao dịch toàn chuỗi từ tháng 1 năm 2025 đến tháng 2 năm 2026, các cuộc tấn công đầu độc địa chỉ (loại lừa đảo chuyển 0,0001 USDT vào ví của bạn để lừa bạn sao chép sai địa chỉ) đã tăng trưởng bùng nổ sau khi nâng cấp. Dữ liệu cho thấy rằng sau khi nâng cấp Fusaka, có đến 22,5% giao dịch trên mạng chính Ethereum thực sự là do các cuộc tấn công đầu độc địa chỉ; 95% sự tăng trưởng ví mới có thể được quy cho các hoạt động gian lận như vậy; và chỉ trong hai tháng đầu năm 2026, tổn thất hàng năm từ các vụ lừa đảo liên quan ước tính lên tới 348 triệu đô la, gấp hơn tám lần so với mức ước tính trước đó.

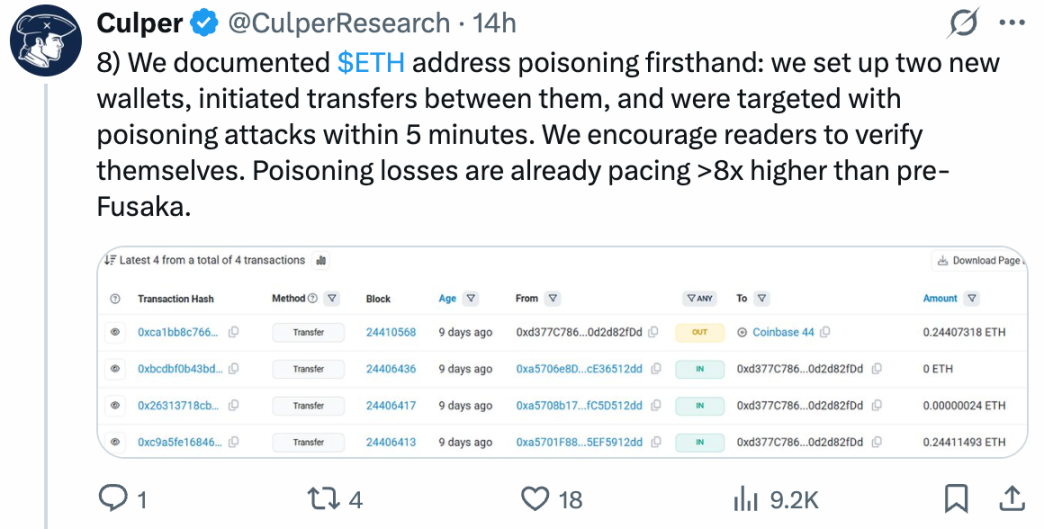

Các thử nghiệm thực địa cho thấy hai địa chỉ mới tạo này đã bị tấn công bằng phần mềm độc hại chỉ trong vòng 5 phút sau khi chuyển tiền.

Báo cáo lập luận rằng sự gia tăng số lượng địa chỉ hoạt động và khối lượng giao dịch, điều mà giới đầu tư lạc quan cho là có "nền tảng vững chắc", thực chất là biểu hiện của một cuộc khủng hoảng an ninh hệ thống.

Từ giảm phát đến lạm phát

Cuộc khủng hoảng sâu xa hơn do bản nâng cấp Fusaka gây ra nằm ở sự phá vỡ mô hình kinh tế của các trình xác thực. Trong cơ chế Proof-of-Stake (PoS) của Ethereum, các trình xác thực dựa vào phí ưu tiên và doanh thu tạo ra từ việc đốt phí cơ bản để duy trì hoạt động. Tuy nhiên, khi các khối bị lấp đầy bởi các giao dịch spam giá trị thấp và các cuộc tấn công làm sai lệch khối, các giao dịch hợp pháp có thể được đưa vào mà không cần đấu thầu, gây ra sự sụt giảm mạnh phần thưởng cho các trình xác thực.

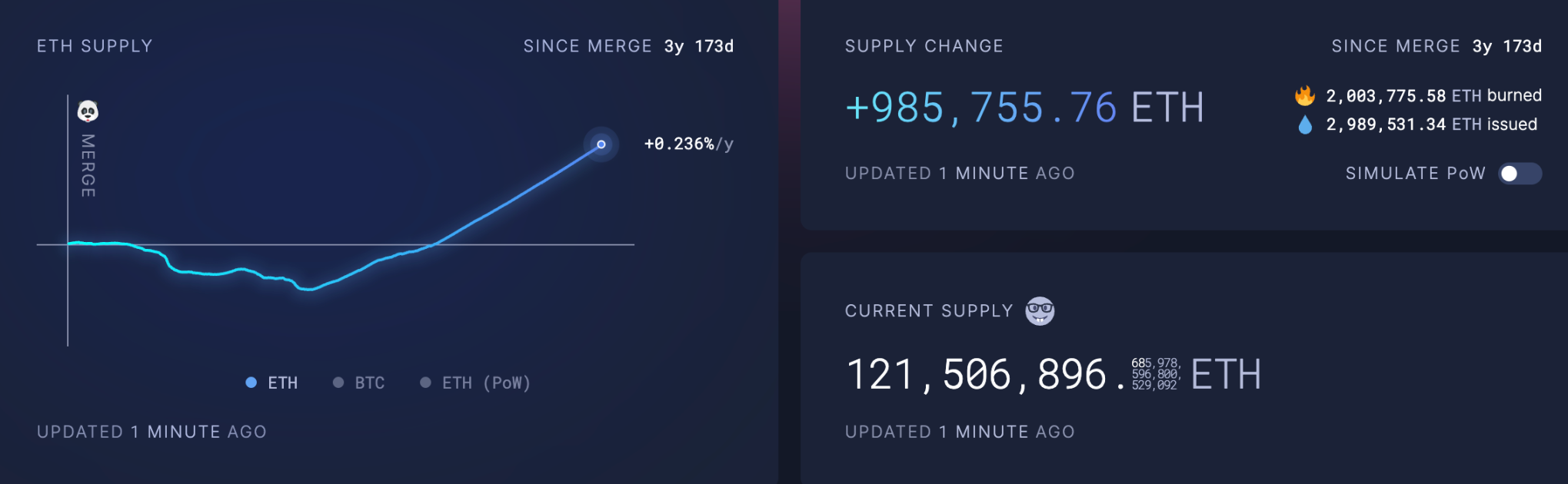

Hiện tại, lợi suất khi staking ETH vào khoảng 3%, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm là khoảng 4,1%-4,2%. Trong khi đó, tỷ lệ lạm phát hàng năm của Ethereum trong 30 ngày qua đã vượt quá 0,8%, và kể từ khi sáp nhập, nguồn cung lưu hành của Ethereum đã tăng gần 1 triệu, so với mức giảm tối thiểu hơn 450.000. Những con số này không mấy khả quan.

Điều đáng lo ngại hơn nữa là kế hoạch nâng cấp Glamsterdam của Ethereum dự định sẽ tiếp tục tăng giới hạn Gas lên 100 triệu hoặc thậm chí 200 triệu, làm trầm trọng thêm vòng xoáy luẩn quẩn này. Theo Culper, chừng nào Ethereum chưa thể tái tạo được hoạt động trên chuỗi của kỷ nguyên DeFi và NFT, thì vòng xoáy suy thoái là không thể tránh khỏi.

những lời chế giễu tinh vi

Việc Vitalik bán thêm 3.000 Ethereum tự nó không phải là vấn đề lớn; đó có thể chỉ là một cách để huy động thêm vốn cho việc phát triển Ethereum. Tuy nhiên, Culper diễn giải sự mâu thuẫn này như sau: trong khi Vitalik nói về việc xây dựng Ethereum, hành động của ông lại không khớp với lời nói.

những lời chế giễu tinh vi

Việc Vitalik bán thêm 3.000 Ethereum tự nó không phải là vấn đề lớn; đó có thể chỉ là một cách để huy động thêm vốn cho việc phát triển Ethereum. Tuy nhiên, Culper diễn giải sự mâu thuẫn này như sau: trong khi Vitalik nói về việc xây dựng Ethereum, hành động của ông lại không khớp với lời nói.

Việc dùng lý do Vitalik bán thêm token để biện minh cho quan điểm bi quan của ông về Ethereum là hơi gượng ép. Culper có thể chỉ đang dùng điều này để chế giễu Tom Lee, người luôn ủng hộ Ethereum. Trong bài báo của mình, Culper đặt tiêu đề là "Những điều Vitalik biết, và Tom Lee không biết", có nghĩa là: Người sáng lập biết con tàu đang chìm, nên ông ấy đang tìm kiếm xuồng cứu sinh; trong khi nhà phân tích thì đang ngồi trên boong tàu nghe bài "My Heart Will Go On".

Trong báo cáo của mình, Culper Research đã so sánh Ethereum với Netscape và Nokia trước đây – cả hai công ty từng định hình các tiêu chuẩn ngành nhưng mô hình kinh tế của họ có thể mất kiểm soát do sự thất bại của cơ chế thu hồi giá trị token. Hơn nữa, các đối thủ cạnh tranh của Ethereum đang hoạt động cực kỳ tốt. Năm 2025, số lượng nhà phát triển Solana tăng 29%, vượt xa mức tăng 6% của Ethereum; các gã khổng lồ tài chính như Stripe, Visa và Citigroup đã chọn Solana làm cơ sở hạ tầng cho việc thanh toán stablecoin và mã hóa tài sản. Trong khi đó, khối lượng giao dịch trên các sàn giao dịch phi tập trung (DEX) của Solana hiện nay gấp hơn hai lần so với Ethereum.

Xét theo diễn biến giá của Ethereum, báo cáo bán khống của Culper không gây ra phản ứng mạnh mẽ trên thị trường. Điều này có thể là do vấn đề đã được phản ánh vào giá, hoặc có lẽ mọi người tin rằng vấn đề hiện tại vẫn có thể kiểm soát được. Nhìn vào các bình luận trên bài đăng của Culper, nhiều người chế giễu ông và cho rằng loại FUD (sợ hãi, không chắc chắn và hiểu lầm) từ "người ngoài" này có thể là tín hiệu cho thấy thị trường đã chạm đáy.

Những thứ tốt thường không rẻ.

Bốn năm trước, khi Yuga Labs tuyên bố sẽ phát triển một trò chơi, tôi đã nhìn nhận X từ một góc độ rất độc đáo: nếu BAYC là một mặt hàng xa xỉ phiên bản giới hạn thể hiện địa vị, thì giá trị của nó không có giới hạn trên, nhưng nếu bạn cố tình thêm vào câu chuyện của GameFi, thì giá trị của nó lại có giới hạn trên.

Culper đã áp dụng logic này vào Ethereum, lập luận rằng mặc dù mục đích ban đầu của Ethereum là giảm phí gas là tốt, nhưng dường như họ đã đi quá xa.

Đúng vậy, phí gas của Ethereum rẻ hơn, đôi khi thậm chí còn thấp hơn cả L2, nhưng chi phí thấp này đã trở thành mục tiêu của tin tặc trước khi nó có thể thu hút được các ứng dụng thực sự có giá trị. Điều này giống như việc trợ giá nền tảng không thu hút được người dùng thực sự, mà thay vào đó lại thu hút một nhóm lớn những người "lợi dụng các chương trình khuyến mãi".

Vitalik và Quỹ Ethereum đặt nhiều kỳ vọng vào Ethereum, và đã không tiếc chi phí để cải thiện hiệu suất của chuỗi công khai tiên phong này trong những năm gần đây. Tuy nhiên, họ có thể đã bỏ qua một điểm quan trọng: Ethereum là một nền kinh tế hữu cơ, và việc phát triển cơ sở hạ tầng quy mô lớn mà không phù hợp với trình độ phát triển kinh tế có thể tàn phá toàn bộ nền kinh tế địa phương.

Theo quan điểm của tôi, những vấn đề mà Culper mô tả là hoàn toàn có thật. Nguyên nhân cốt lõi dẫn đến giá Ethereum duy trì ở mức thấp trong hai hoặc ba năm qua là do thiếu các ứng dụng chất lượng cao, dẫn đến tình trạng không hoạt động trên chuỗi. Phí gas giảm đáng kể đã làm trầm trọng thêm những vấn đề kinh tế này, và chắc chắn những yếu tố này sẽ tiếp tục kìm hãm giá Ethereum trong một thời gian nữa.

Nhưng điều mà Culper có thể không hiểu là Web3 không phải là một thị trường hợp lý. Chừng nào những vấn đề này chưa làm lung lay nền tảng của Ethereum, sự xuất hiện của bất kỳ khái niệm nào cũng đủ để xoay chuyển tình thế. Ethereum cũng đã trải qua giai đoạn tuyệt vọng khi giá giảm mạnh từ 2.000 đô la xuống chỉ còn vài chục đô la, với chuỗi khối dường như không còn sức sống. Tệ nhất là, chúng ta có thể bắt đầu lại với một cơ sở hạ tầng mạnh mẽ hơn.

Culper cười nhạo chúng ta vì không hiểu về kinh tế, còn chúng ta cười nhạo Culper vì không hiểu về Web3.

Tất cả bình luận