Bởi Matt Hougan, Giám đốc đầu tư, Bitwise

Biên soạn bởi: Golden Finance

Có hai câu hỏi cốt lõi về Bitcoin trên thị trường tiền điện tử hiện nay:

1. Tại sao giá vàng lại vượt trội hơn Bitcoin?

2. Với lượng mua ồ ạt từ các ETF và tập đoàn, tại sao giá Bitcoin vẫn trì trệ?

Trên thực tế, câu trả lời cẩn thận cho câu hỏi đầu tiên sẽ tiết lộ câu trả lời cho câu hỏi thứ hai—và câu trả lời này vẽ nên một bức tranh cực kỳ lạc quan về tương lai của Bitcoin.

Tiếp theo tôi sẽ phân tích chi tiết.

Câu hỏi 1: Tại sao giá vàng lại vượt trội hơn nhiều so với Bitcoin?

Bất chấp sự sụt giảm, giá vàng vẫn tăng vọt trong năm nay, tăng 57% tính đến thời điểm hiện tại của năm 2025 và đang trên đà đạt hiệu suất hàng năm tốt thứ hai tính theo đô la Mỹ. Trong khi đó, Bitcoin vẫn dậm chân tại chỗ ở mức gần 110.000 đô la, gần như đi ngang kể từ tháng 5.

Điều này gây khó chịu cho các nhà đầu tư coi Bitcoin là "vàng kỹ thuật số", nhưng có một lời giải thích đơn giản: sự khác biệt này bắt nguồn từ hành động của các ngân hàng trung ương.

Các ngân hàng trung ương đã tăng lượng vàng nắm giữ kể từ khi Hoa Kỳ đóng băng lượng trái phiếu kho bạc Mỹ mà Nga nắm giữ sau cuộc xâm lược Ukraine. Theo Metals Focus, lượng vàng mà các ngân hàng trung ương mua vào đã tăng gần gấp đôi kể từ khi chiến tranh Nga-Ukraine nổ ra, từ khoảng 467 tấn mỗi năm lên khoảng 1.000 tấn hiện nay. Con số này gần gấp đôi lượng vàng ước tính mua vào của các quỹ hoán đổi danh mục (ETP) vàng.

Bitcoin không được hưởng sự đối xử tương tự. Mặc dù một số ngân hàng trung ương đang nghiên cứu Bitcoin, nhưng chưa có ngân hàng nào thực sự mua nó. Do đó, nếu các ngân hàng trung ương là động lực chính cho đợt tăng giá vàng hiện tại, thì việc Bitcoin không đi theo xu hướng này cũng là điều dễ hiểu.

Quan điểm này không mới. Dù là Morgan Stanley, JPMorgan hay Mohamed El-Erian, các tổ chức và cá nhân đều chỉ ra rằng việc ngân hàng trung ương mua vàng là động lực chính thúc đẩy giá vàng tăng vọt.

Câu hỏi 2: Tại sao giá Bitcoin vẫn trì trệ mặc dù các ETF và công ty đã mua vào với số lượng lớn?

Điều này liên quan thế nào đến câu hỏi thứ hai?

Câu trả lời là: có mối tương quan rất lớn.

Bí ẩn lớn nhất trên thị trường Bitcoin là tại sao giá của nó vẫn tương đối ổn định bất chấp làn sóng mua ồ ạt của các quỹ ETF và tập đoàn. Kể từ khi ra mắt Bitcoin ETF vào tháng 1 năm 2024, các quỹ ETF và tập đoàn đã tích lũy được 1,39 triệu Bitcoin, trong khi mạng lưới Bitcoin chỉ tăng chưa đến một phần tư số lượng đó trong cùng kỳ. Mặc dù giá đã tăng ấn tượng 135% kể từ đó, nhiều người vẫn tự hỏi: liệu giá có nên tăng cao hơn nữa không?

Tôi cũng từng có cùng câu hỏi: Ai đang bán Bitcoin với số lượng lớn? Điều gì đang ngăn cản giá Bitcoin vượt mốc 200.000 đô la?

Sự tăng giá vàng hiện nay chính là câu trả lời.

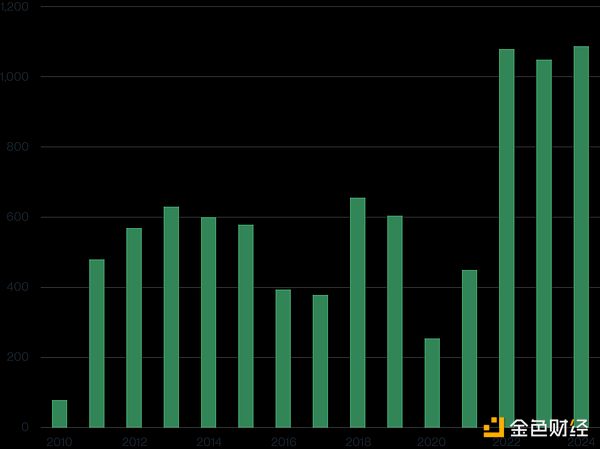

Xem bảng bên dưới, hiển thị lượng vàng mà ngân hàng trung ương mua hàng năm từ năm 2010 đến năm 2024. Lượng vàng mà ngân hàng trung ương mua là 467 tấn vào năm 2021, tăng lên 1.080 tấn vào năm 2022 và duy trì ở mức cao này kể từ đó (dự báo cho thấy nhu cầu vào năm 2025 sẽ thấp hơn một chút so với năm 2024).

Lượng vàng mua vào của các ngân hàng trung ương từ năm 2010 đến năm 2024 (tính bằng tấn):

Nguồn: Hội đồng Vàng Thế giới

Tóm lại, mặc dù hoạt động mua vàng của ngân hàng trung ương là chất xúc tác quan trọng thúc đẩy giá vàng tăng trong năm nay, nhưng hoạt động mua vàng này không bắt đầu trong năm nay mà bắt đầu từ năm 2022.

Điều này cũng đưa ra câu trả lời cho tình hình hiện tại của Bitcoin.

Khi lượng vàng mua vào của các ngân hàng trung ương bắt đầu tăng đáng kể vào năm 2022, giá vàng tăng chậm hơn: trung bình 1.800 đô la vào năm 2022, tăng lên 1.941 đô la vào năm 2023 (chỉ tăng 8%) và 2.386 đô la vào năm 2024 (tăng 23%). Phải đến năm nay, giá vàng mới bùng nổ, tăng gần 60% lên khoảng 4.200 đô la.

Nói cách khác: ngân hàng trung ương sẽ bắt đầu mua vàng vào năm 2022 và giá vàng sẽ chỉ tăng theo cấp số nhân vào năm 2025.

Tôi nghĩ logic này rất rõ ràng: trong bất kỳ thị trường nào, luôn có một bộ phận nhà đầu tư nhạy cảm với giá - những người có xu hướng hành động khi giá tăng hoặc giảm 10%-15%. Khi các ngân hàng trung ương bắt đầu mua vàng vào năm 2022, đẩy giá lên cao, những nhà đầu tư này sẽ tận dụng nhu cầu tăng cao và bán vàng. Tuy nhiên, cuối cùng, áp lực bán này sẽ cạn kiệt, và giá sẽ tăng đáng kể.

Tôi nghi ngờ Bitcoin hiện đang ở giai đoạn tương tự.

Như đã đề cập trước đó, giá Bitcoin đã tăng 2,3 lần kể từ khi các quỹ ETF và công ty bắt đầu mua mạnh vào năm 2024. Trong thời gian này, những người nắm giữ nhạy cảm về giá đã nắm bắt cơ hội kiếm lời và bán ra.

Nhưng như ví dụ về giá vàng cho thấy, sẽ đến lúc lực bán này cạn kiệt. Miễn là đà mua kết hợp của các quỹ ETF và các công ty vẫn tiếp tục (điều mà tôi nghĩ là rất có thể xảy ra), Bitcoin sẽ mở ra "thời khắc vàng son của năm 2025".

Lời khuyên của tôi là: hãy kiên nhẫn.

Đừng ghen tị với sự tăng vọt của giá vàng, mà hãy xem đó như một điềm báo – nó có thể cho chúng ta thấy Bitcoin sẽ đi về đâu trong tương lai.

Tất cả bình luận