Được viết bởi Jaleel Jialiu

Câu chuyện về "Joan Sucks", tập đầu tiên của mùa cuối cùng của "Black Mirror": nữ anh hùng đã vô tình nhấp vào "Đồng ý", nhưng nền tảng này, dựa trên thỏa thuận người dùng mà không ai đọc kỹ, đã "hợp pháp" biến cuộc sống thường ngày của cô thành một bộ phim truyền hình trực tiếp phát sóng toàn cầu.

Trên thực tế, mỗi ngành đều có thỏa thuận người dùng riêng. Điều này cũng đúng với Perp. Các quy tắc thanh lý chính là "thỏa thuận người dùng" của ngành này.

Điều này không hề hấp dẫn hay phô trương, nhưng lại cực kỳ quan trọng. Đối với cùng một token, mỗi nền tảng giao dịch có độ sâu khác nhau, xu hướng K-line khác nhau và cơ chế thanh lý khác nhau, dẫn đến kết quả vị thế hoàn toàn khác nhau.

Hai ví dụ về perp dex ngày hôm nay là tài liệu giảng dạy hữu ích: cùng lúc đó, trong khi giá hợp đồng trước thị trường của Binance không biến động cùng mức, giá XPL trên Hyperliquid đã tăng lên gần +200% trong khoảng 5 phút; và giá ETH trên Lighter đã giảm xuống còn 5.100 đô la Mỹ.

Trong điều kiện thị trường khắc nghiệt, một số người vui mừng trong khi những người khác lại buồn bã.

Chỉ trong vòng một giờ, một số cá voi Hyperliquid đã thanh lý các vị thế bán khống của đối tác bằng cách đẩy giá lên cao, thu về tổng lợi nhuận gần 38 triệu đô la lên 46,1 triệu đô la. Địa chỉ được theo dõi rộng rãi 0xb9c…6801e, vốn đã tích lũy các vị thế mua kể từ ngày 24 tháng 8, đã chứng kiến khoản lợi nhuận một phút khoảng 16 triệu đô la sau một đợt "book sweep" lúc 5:35 sáng. HLP đã thu về khoảng 47.000 đô la trong động thái đáng kể này. Tuy nhiên, những người bán khống thì không may mắn như vậy. Các lệnh bán khống XPL tại 0x64a4 đã bị thanh lý trong vòng vài phút, dẫn đến khoản lỗ khoảng 2 triệu đô la. Các lệnh bán khống tại 0xC2Cb đã bị thanh lý hoàn toàn, dẫn đến khoản lỗ khoảng 4,59 triệu đô la.

Thay vì nói rằng đây là "sự thao túng của kẻ xấu", tốt hơn nên nói rằng đây là kết quả của tác động tổng hợp giữa hệ thống thanh lý và cấu trúc thị trường. Đây cũng là một bài học mới cho tất cả người chơi tiền điện tử: hãy luôn chú ý đến độ sâu và cơ chế thanh lý.

Quá trình thanh lý diễn ra như thế nào?

Trên bất kỳ nền tảng hợp đồng vĩnh viễn nào, điều đầu tiên bạn cần hiểu là: Ký quỹ ban đầu (IM) và Ký quỹ duy trì (MM): IM xác định mức đòn bẩy tối đa bạn có thể mở; MM là ngưỡng thanh lý. Khi vốn chủ sở hữu tài khoản (tiền thế chấp cộng với lãi lỗ chưa thực hiện) giảm xuống dưới ngưỡng này, hệ thống sẽ tiếp quản vị thế và bắt đầu quá trình thanh lý.

Tiếp theo, hãy xem xét giá. Giá được sử dụng để xác định thanh lý không phải là giá giao dịch gần nhất, mà là giá tham chiếu. Giá này thường được xác định bởi sự kết hợp của các chỉ số bên ngoài, các thuật toán ngôn ngữ và sổ lệnh riêng của nền tảng, và được làm mịn và xử lý để chống thao túng. Giá chỉ số gần giống với giá tham chiếu giao ngay có trọng số dựa trên các thị trường bên ngoài thuần túy. Giá cuối cùng là giá giao dịch gần nhất trên nền tảng, dễ bị thao túng giá bởi các lệnh quét tức thời.

Do đó, khi "vốn chủ sở hữu tài khoản < ký quỹ duy trì", quá trình thanh lý được khởi tạo. Tuy nhiên, chi tiết về quá trình thanh lý vẫn phụ thuộc vào cơ chế thực hiện thanh lý riêng của nền tảng.

Siêu thanh khoản: Hãy để thị trường nuốt lệnh thanh lý

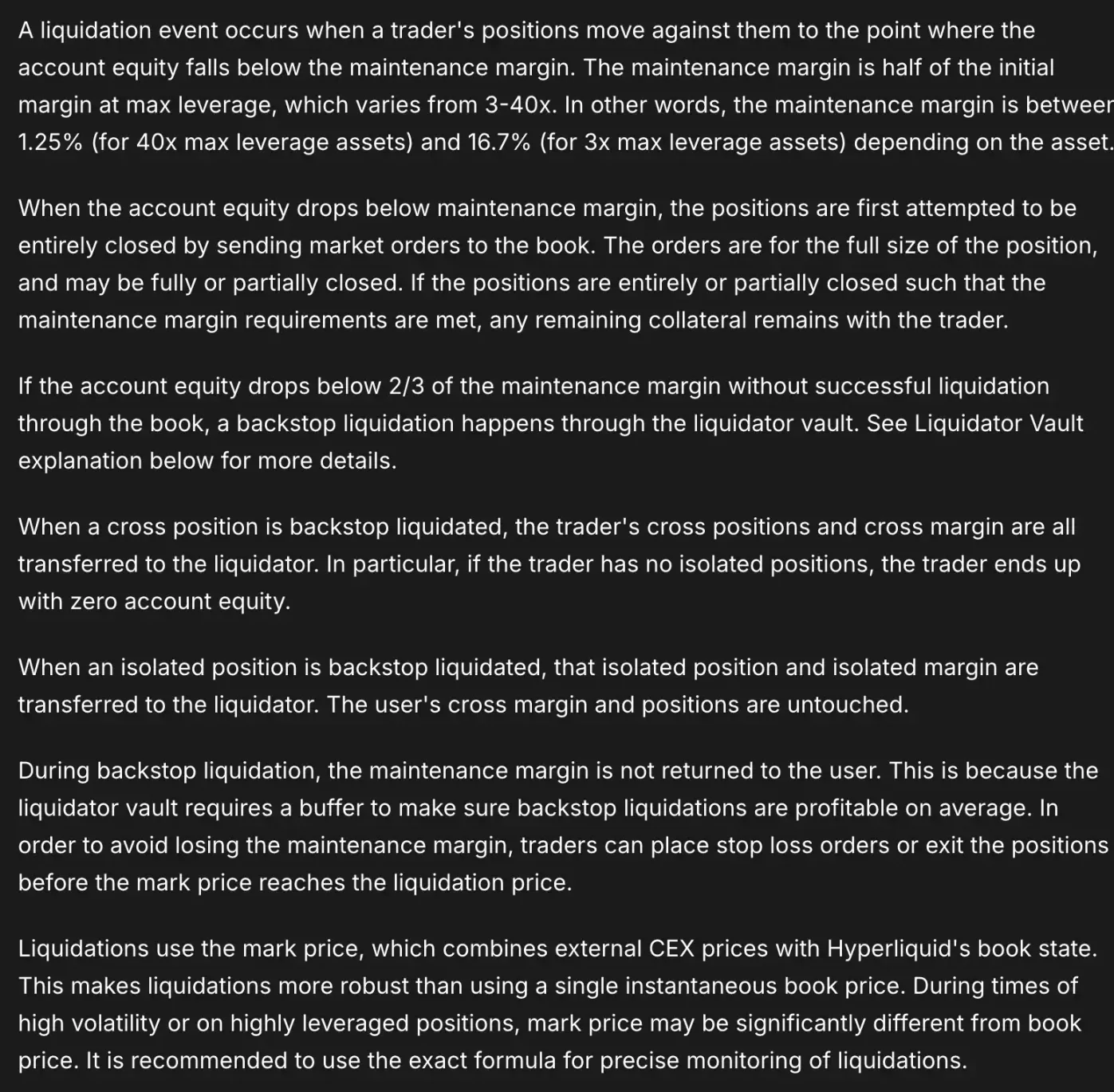

Trước tiên, hãy cùng tìm hiểu về Hyperliquid. Cơ chế thanh lý của Hyperliquid hoạt động như sau: khi vốn chủ sở hữu của một tài khoản giảm xuống dưới mức ký quỹ duy trì (MM), hệ thống sẽ ưu tiên đặt lệnh thanh lý trực tiếp vào sổ lệnh, giảm thiểu rủi ro theo cơ chế thị trường.

Đối với các vị thế lớn (ví dụ: >100.000 USDC), việc thanh lý 20% thường được thực hiện trước, sau đó là thời gian chờ khoảng 30 giây. Nếu việc thanh lý này không được thanh lý hoàn toàn và tình hình xấu đi đến ngưỡng cao hơn (ví dụ: vốn chủ sở hữu giảm xuống dưới 2/3 × MM), một lệnh thanh lý dự phòng sẽ được kích hoạt, với Liquidator Vault (thành phần HLP) dựa trên cộng đồng sẽ tiếp quản. Để đảm bảo tính liên tục của cam kết này, ký quỹ duy trì thường không được hoàn trả trong giai đoạn này.

Không có "phí thanh lý" cho toàn bộ quá trình, nhưng trong giai đoạn trước thị trường và các tình huống khác khi neo bên ngoài yếu và độ sâu tương đối kém, thì hành động thanh lý sẽ đẩy giá tiếp tục theo cùng một hướng trong một thời gian, gây ra vòng xoáy tăng giá ngắn hạn.

Giá tham chiếu của Hyperliquid được xác định bởi sự kết hợp giữa báo giá CEX bên ngoài và giá trị sổ sách của chính nó. Nếu biến động bị chi phối bởi giao dịch nội bộ, điều này có thể đẩy nhanh nhịp độ kích hoạt. Hơn nữa, giao dịch ký quỹ riêng biệt và giao dịch ký quỹ chéo khác nhau ở các giai đoạn dự phòng: khi một vị thế chéo được tiếp quản, toàn bộ vị thế và ký quỹ có thể được chuyển giao cùng với nó; với các vị thế riêng biệt, chỉ có vị thế và ký quỹ riêng biệt của nó bị ảnh hưởng.

Vậy, hãy quay lại sáng nay và xem xét sơ qua sự cố Hyperliquid XPL. Bắt đầu từ 5:35 sáng, lệnh mua XPL của Hyperliquid đã tăng vọt trong sổ lệnh, với giá tham chiếu được điều chỉnh bởi khớp lệnh nội bộ, và mức tăng vượt xa giờ giao dịch thông thường.

Đối với các vị thế bán khống đông đúc, động thái tăng giá này ngay lập tức làm giảm tỷ lệ vốn chủ sở hữu trên ký quỹ duy trì. Khi vốn chủ sở hữu giảm xuống dưới mức ký quỹ tối thiểu (MM), hệ thống sẽ tiếp quản vị thế theo các quy trình đã thiết lập. Tiếp theo, hệ thống sẽ mua từ sổ lệnh để bù đắp vị thế bán khống (các lệnh lớn hơn có thể được thanh lý một phần trước và bước vào giai đoạn hạ nhiệt). Chuỗi lệnh mua bù trừ bán khống này tiếp tục đẩy giá và giá tham chiếu lên cao hơn, kích hoạt nhiều vị thế bán khống hơn giảm xuống dưới MM. Trong khoảng thời gian từ vài giây đến vài chục giây, một vòng phản hồi tích cực "quét sổ lệnh → kích hoạt thanh lý → thanh lý rồi lại quét sổ lệnh" được hình thành—đây là lời giải thích mang tính cơ học cho mức tăng giá gần 200% chỉ trong vài phút.

Nếu số dư trên giấy tờ vẫn không thể được xóa và vốn chủ sở hữu của tài khoản đang được thanh lý tiếp tục giảm xuống ngưỡng sâu hơn (chẳng hạn như 2/3×MM), cơ chế thanh lý dự phòng sẽ tiếp quản và tiếp tục quản lý lệnh mua cuối cùng để đảm bảo rằng rủi ro được "phân bổ" trong hệ thống.

Khi độ sâu sổ lệnh được khôi phục và hàng đợi thanh lý được xử lý hoàn toàn, các địa chỉ tích cực mua vào bắt đầu chốt lời, và giá nhanh chóng giảm từ mức cao như tàu lượn siêu tốc. Đây chính là toàn bộ quá trình "XPL của Hyperliquid tăng gần 200% trong vài phút → thanh lý bán khống hàng loạt → giảm mạnh".

Trên thực tế, đây là kết quả tất yếu của sự kết hợp giữa độ sâu thanh khoản trước thị trường + tình trạng tắc nghẽn vị thế + cơ chế thanh lý.

Liệu Lighter có thực sự phá sản sớm không?

Hãy cùng xem xét Lighter. Sáng nay, giá ETH trên Lighter đã tăng vọt lên 5.100 đô la, cũng thu hút sự chú ý đáng kể. Là một perp dex được cộng đồng CT nước ngoài rất ưa chuộng, hiện chỉ đứng sau Hyperliquid về khối lượng giao dịch, biến động giá của Lighter đã gây ra nhiều tranh cãi.

Lighter có ba ngưỡng: IM (Ký quỹ ban đầu) > MM (Ký quỹ duy trì) > CO (Ký quỹ đóng). Nếu IM giảm xuống dưới ngưỡng này, trạng thái "Thanh lý trước" sẽ diễn ra, chỉ cho phép giảm và không được thêm vào. Nếu MM giảm xuống dưới ngưỡng này, trạng thái "Thanh lý một phần" sẽ diễn ra, trong đó hệ thống sẽ phát hành lệnh giới hạn IOC với "giá bằng 0" được tính toán trước để giảm vị thế của bạn. Thiết kế giá bằng 0 đảm bảo rằng ngay cả khi giao dịch được thực hiện ở mức giá bằng 0, tình trạng tài khoản của bạn sẽ không bị suy giảm thêm. Nếu giao dịch được thực hiện ở mức giá tốt hơn, hệ thống sẽ khấu trừ phí thanh lý lên đến 1% và gửi vào Quỹ Bảo hiểm (LLP). Về sau, nếu vốn chủ sở hữu giảm xuống dưới CO, trạng thái "Thanh lý toàn bộ" sẽ được kích hoạt, xóa bỏ tất cả các vị thế và chuyển giao tài sản thế chấp còn lại cho LLP. Nếu LLP không đủ để bù đắp biên độ, ADL (Tự động Giảm Đòn bẩy Vị thế) sẽ được kích hoạt, loại bỏ một phần các vị thế có đòn bẩy cao/lợi nhuận lớn của đối tác ở mức giá bằng 0 tương ứng, nỗ lực giảm đòn bẩy mà không gây tổn hại đến các bên vô tội ở cấp độ hệ thống. Nhìn chung, Lighter hy sinh một phần tốc độ thanh lý để đổi lấy tác động có thể kiểm soát được đối với tình hình tài khoản và giá trị sổ sách.

Vậy điều này có nghĩa là giá thanh lý của Lighter cao hơn nhiều so với các DEX khác và sẽ được thanh lý sớm hơn không?

Câu trả lời chính xác hơn là: có, và không hoàn toàn.

Nói một cách đơn giản hơn, "thanh lý sớm" của Lighter là một chiến lược "giảm vị thế để dập tắt đám cháy" theo từng giai đoạn: họ phát hành lệnh giới hạn IOC ở "giá bằng không" để giảm vị thế. Mục tiêu là không làm suy yếu sức khỏe tài khoản. Trong nhiều trường hợp, họ giảm vị thế xuống mức an toàn, điều này không có nghĩa là "làm nổ tung" bạn; vị thế sẽ chỉ được xóa nếu nó suy giảm xuống mức CO.

Do đó, chúng ta không thể chỉ nói rằng "Cổ phiếu nhẹ hơn dễ bùng nổ hơn". Thay vào đó, chúng ta nên thanh lý và giảm vị thế một cách nhẹ nhàng hơn để "phân tán" rủi ro và giảm tác động giá do việc thanh lý sổ sách một lần gây ra. Cái giá phải trả là nếu giao dịch được hoàn tất ở mức giá tốt hơn "0", một khoản phí thanh lý ≤1% sẽ được tính vào quỹ bảo hiểm (LLP).

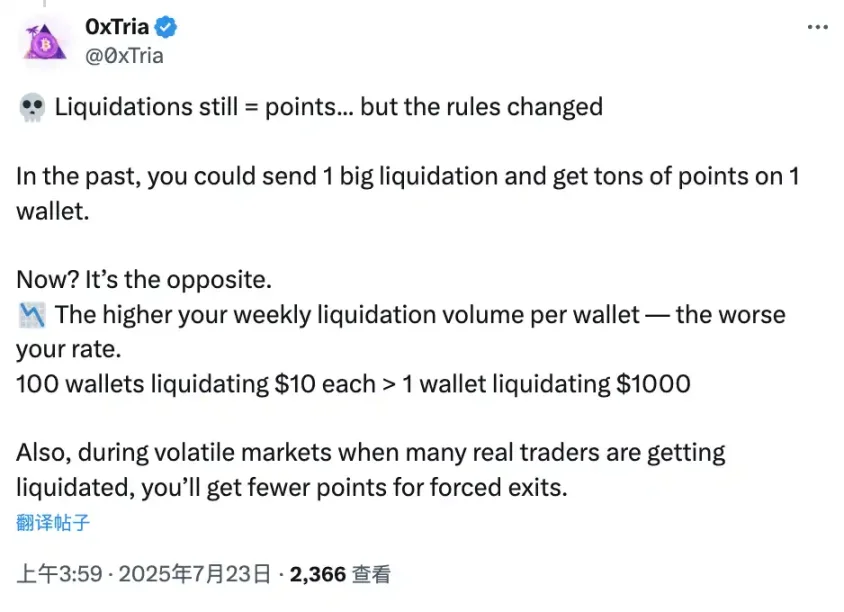

Điều thú vị là, trong những ngày đầu, hệ số điểm của Lighter chủ yếu dựa vào số tiền thanh lý. Theo phân tích của thành viên cộng đồng Lighter 0xTria, việc thanh lý ban đầu của một tài khoản tại thời điểm đó có giá trị "1 điểm cho mỗi 1 đô la thanh lý", trong khi cộng đồng định giá điểm ở mức 15-30 đô la. Điều này trực tiếp khuyến khích nhiều người dùng lợi dụng việc thanh lý và tài khoản mới để "đổi điểm lấy thanh lý". Tuy nhiên, trong các phiên bản phát hành vài tuần sau đó, hệ số điểm này đã giảm đáng kể.

Làm thế nào để tránh bị kẻ xấu thao túng

Thế giới tiền điện tử là một khu rừng của những kẻ yếu đuối. Đối với người bình thường, trọng tâm không phải là kiếm lợi nhuận gấp bội, mà là giảm thiểu khả năng bị thanh lý hoặc bị thao túng bởi các nhà đầu tư lớn. Vậy làm thế nào chúng ta có thể giảm thiểu khả năng này?

Nhìn vào cấu trúc chip

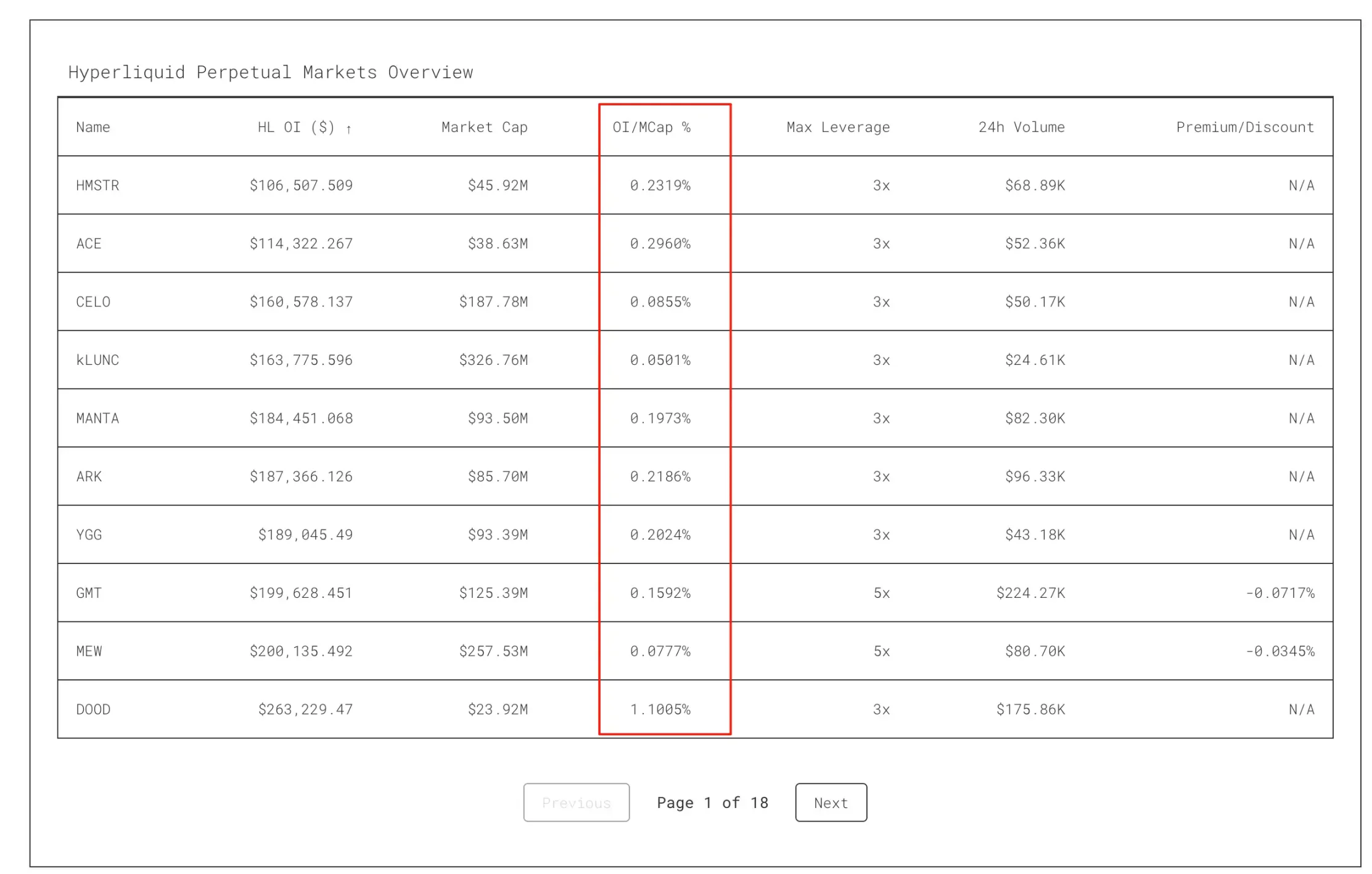

Dữ liệu Hyperliquid sau đây được biên soạn bởi nền tảng dữ liệu của ASXN rất hữu ích:

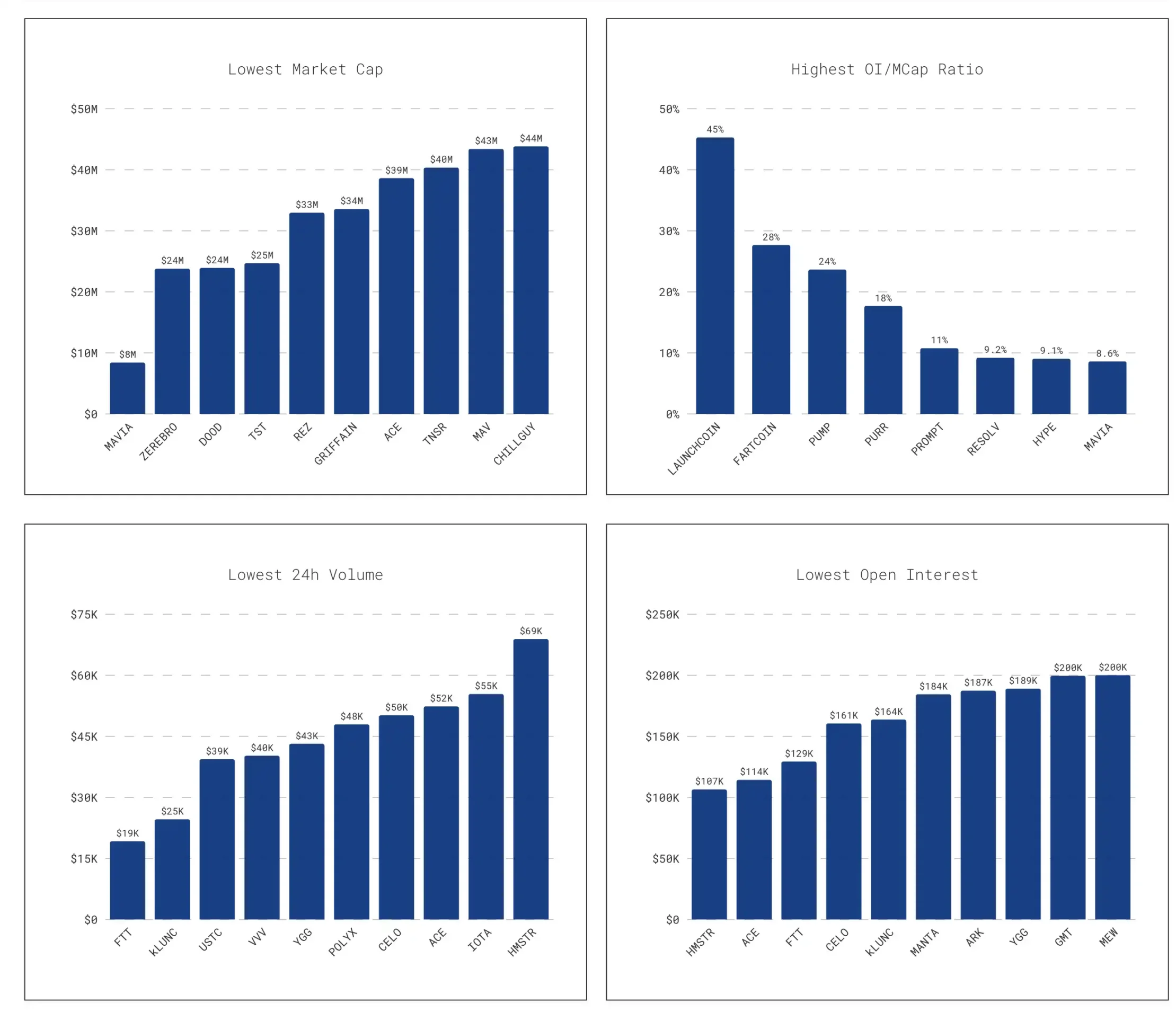

Ví dụ, hãy lấy tỷ lệ OI/Vốn hóa thị trường. Đây là tỷ lệ giữa Số lượng hợp đồng mở (OI) chia cho Vốn hóa thị trường, được biểu thị dưới dạng phần trăm. Tỷ lệ càng cao cho thấy tỷ lệ vị thế phái sinh trong tổng giá trị token càng lớn, khiến token dễ bị ảnh hưởng bởi dòng vốn chảy vào. Một ví dụ điển hình là vị thế được kế thừa bởi kho thanh lý HLP, có thời điểm vượt quá 40% nguồn cung lưu hành của JELLY. Điều này khiến giá token giảm mạnh như hiệu ứng domino, chỉ cần một cú đẩy là nó sẽ đổ nhào.

Tương tự như vậy, các bảng thanh khoản DEX có thể nhanh chóng xem tính thanh khoản trên chuỗi của mã thông báo và rủi ro thao túng của nó, đồng thời xác định các dấu hiệu tích trữ của người nắm giữ.

Tương tự như vậy, các bảng thanh khoản DEX có thể nhanh chóng xem tính thanh khoản trên chuỗi của mã thông báo và rủi ro thao túng của nó, đồng thời xác định các dấu hiệu tích trữ của người nắm giữ.

Tỷ lệ tài trợ và so sánh với các sàn giao dịch tập trung lớn cho phép chúng tôi xác định các tài sản có thể bị thao túng. Khi các vị thế lớn có khối lượng mở thấp, tỷ lệ tài trợ có thể bất thường so với các sàn giao dịch khác.

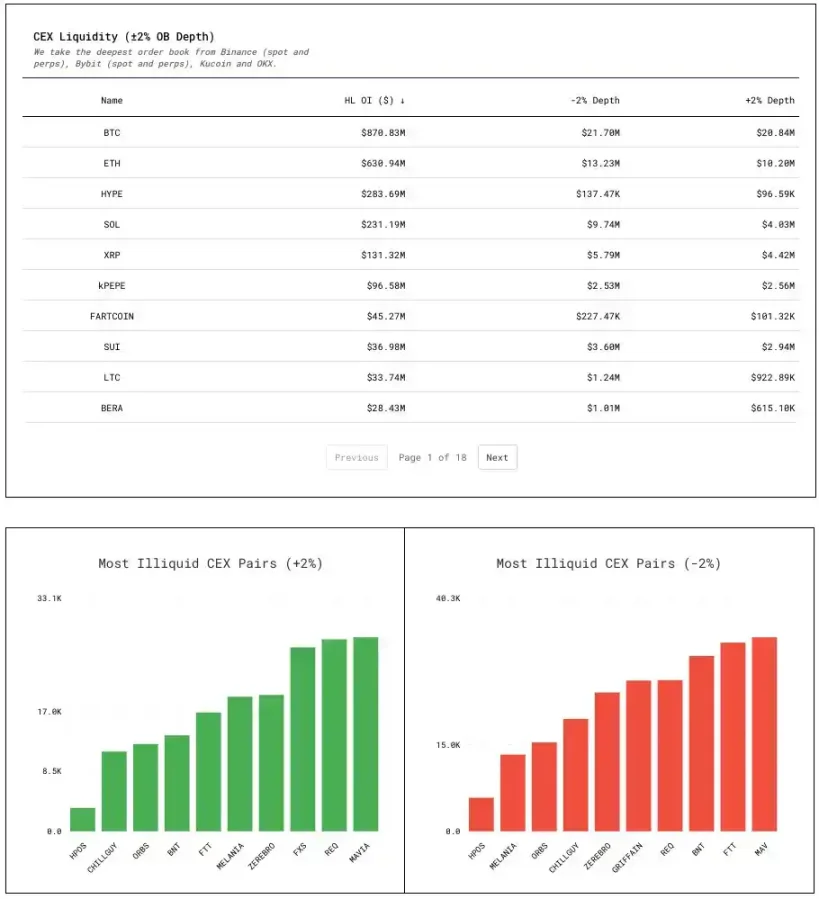

Đo độ sâu

Làm thế nào để đo độ sâu? Bạn có thể kiểm tra xem cần bao nhiêu chi phí để đẩy giá lên hoặc xuống 2%: cần bao nhiêu lệnh mua để đẩy giá lên 2%? Cần bao nhiêu lệnh bán để đẩy giá xuống 2%?

Đây là độ dày sổ lệnh thực sự nằm ngoài vùng mua/bán tối ưu, và do đó là chi phí tấn công cho các nhà giao dịch lớn. Tài sản có chênh lệch giá sâu đồng nghĩa với chi phí thao túng giá thấp hơn, dẫn đến rào cản thao túng thấp hơn và rủi ro vốn dĩ cao hơn.

Điều này cũng có nghĩa là chúng ta nên giao dịch các token có tính thanh khoản cao nhất càng nhiều càng tốt trên nền tảng có tính thanh khoản cao nhất.

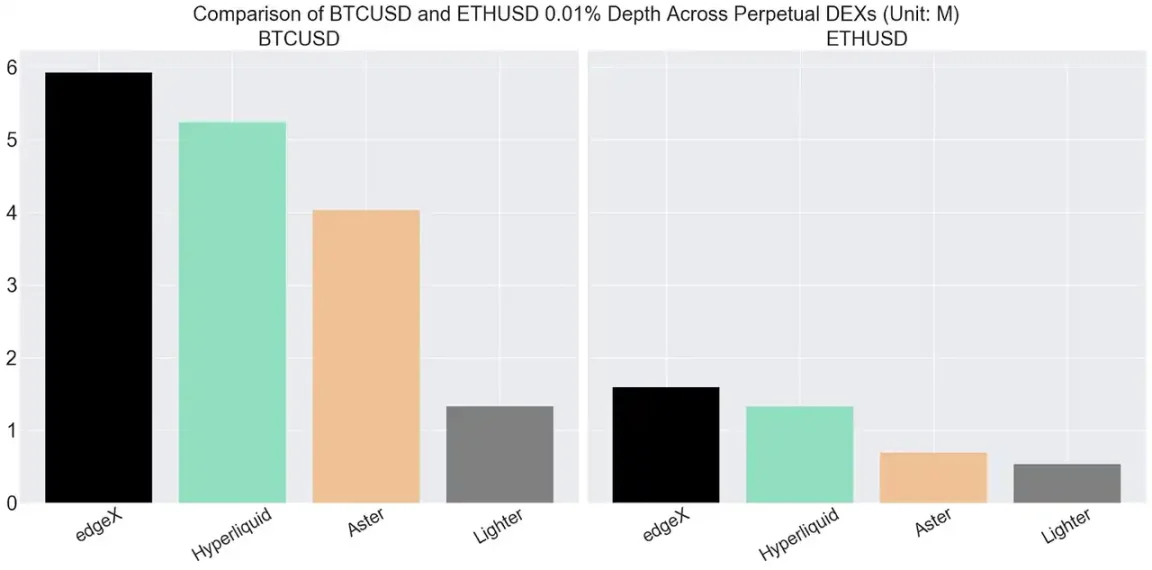

Lấy cặp BTC/USDT cốt lõi làm ví dụ, trong phạm vi chênh lệch giá 0,01%, độ sâu của một số sàn giao dịch perp chính thống hiện tại là: edgeX 6 triệu đô la, hyperliquid 5 triệu đô la, Aster 4 triệu đô la và Lighter 1 triệu đô la.

Điều này cũng có nghĩa là tính thanh khoản của các altcoin khác sẽ thấp hơn nhiều so với mức và độ sâu này, và rủi ro thao túng sẽ tăng lên rất nhiều, chưa kể đến các token giao dịch trước giờ mở cửa như XPL.

Hãy chắc chắn đọc thỏa thuận thanh lý

Những người có thể thấy rõ các quy tắc thường có khả năng nhìn thấy được những rủi ro mà họ có thể chấp nhận.

Trước khi giao dịch chính thức, hãy đảm bảo đọc kỹ tất cả các quy tắc thanh toán bù trừ: Giá tham chiếu được tính như thế nào? Nền tảng chủ yếu dựa vào giá chỉ số bên ngoài hay tự cân nhắc giá trị sổ lệnh của mình? Đặc biệt đối với các công cụ trước giờ mở cửa và không phổ biến, hãy cẩn thận xem Giá tham chiếu có dễ bị ảnh hưởng bởi giao dịch nội bộ hay không. Theo dõi các giá trị Tham chiếu/Chỉ số/Giá cuối cùng trong cả giờ giao dịch bình thường và biến động để xem có sự chênh lệch đáng kể nào không.

Có hệ thống ký quỹ phân cấp không? Nếu có, các vị thế lớn hơn yêu cầu ký quỹ duy trì cao hơn, đồng nghĩa với việc điểm hòa vốn bị dịch chuyển sớm hơn. Việc thanh lý sẽ được thực hiện bằng cách quét sổ lệnh theo giá thị trường hay bằng cách xây dựng vị thế theo từng đợt? Tỷ lệ thanh lý là bao nhiêu? Điều gì kích hoạt thanh lý dự phòng? Có phí thanh lý không? Phí thanh lý được dùng để chi trả cho doanh thu của đội ngũ, kho tiền, hay mua lại cổ phiếu quỹ?

Hơn nữa, ngay cả khi hai nền tảng giao dịch phòng ngừa rủi ro lẫn nhau, bỏ qua cơ chế độ sâu và thanh lý, vẫn tồn tại những rủi ro đáng kể. Phòng ngừa rủi ro đa nền tảng không đồng nghĩa với việc ký quỹ trên cùng một nền tảng; hai yếu tố này nên được xem xét riêng biệt. Nếu bạn có thể đặt lệnh dừng lỗ, hãy làm như vậy. Nếu bạn có thể quản lý các vị thế riêng lẻ, hãy làm như vậy. Một vị thế duy nhất chỉ ảnh hưởng đến vị thế và ký quỹ của nó. Đối với một vị thế đầy đủ, chỉ nên đặt mức thanh khoản mà bạn có thể chi trả.

Cuối cùng, cần lưu ý rằng rủi ro của cơ chế hợp đồng lớn hơn những gì hầu hết mọi người tưởng tượng.

Tất cả bình luận