Được viết bởi White55, Mars Finance

1. Bước ngoặt về mặt quản lý: Tại sao SEC lại chấp nhận các cam kết về thanh khoản?

Trích đoạn từ tuyên bố của nhân viên SEC liên quan đến một số hoạt động staking thanh khoản tiền điện tử. Nguồn: SEC

Vào ngày 6 tháng 8 năm 2025, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã lặng lẽ công bố "Hướng dẫn về Hoạt động Staking Thanh khoản" mang tính đột phá, lần đầu tiên làm rõ rằng Token Staking Thanh khoản (LST) trong một số trường hợp nhất định không cấu thành chào bán chứng khoán, và các nhà cung cấp dịch vụ liên quan không cần phải đăng ký theo Đạo luật Chứng khoán. Thông điệp ngầm của hướng dẫn này là hệ sinh thái staking của các chuỗi công khai chính thống như Ethereum và Solana cuối cùng đã được "cấp phép tuân thủ".

Logic cốt lõi của SEC nằm ở sự phân chia bản chất kinh tế:

- Mã thông báo biên lai đặt cọc (như stETH và mSOL) chỉ đóng vai trò là bằng chứng sở hữu; việc phát hành và giao dịch chúng không cấu thành hợp đồng đầu tư. Miễn là việc người dùng gửi tài sản tiền điện tử không liên quan đến bất kỳ lời hứa nào về việc hưởng lợi từ nỗ lực của người khác, thì Bài kiểm tra Howey sẽ không được kích hoạt.

- Các ranh giới quản lý đang trở nên rõ ràng hơn: SEC đã nêu tên các giao thức như Lido, Marinade Finance và JitoSOL đủ điều kiện được miễn trừ vì chức năng của chúng chỉ giới hạn ở "dịch vụ hành chính" (chẳng hạn như đúc mã thông báo và phân phối phần thưởng) thay vì quản lý chủ động hoặc đảm bảo lợi nhuận.

Đằng sau sự chuyển đổi này là một trò chơi kép giữa chính trị và thị trường:

- Chủ tịch SEC Paul Atkins đã thay đổi phong cách "thực thi và quản lý" của người tiền nhiệm và thúc đẩy kế hoạch "Dự án tiền điện tử", coi việc đặt cược là "dịch vụ bảo mật mạng" chứ không phải là công cụ đầu cơ.

- Đạo luật CLARITY đang buộc SEC phải nắm giữ thẩm quyền lập quy bằng cách loại trừ hoạt động nút, đặt cược và ví tự lưu trữ khỏi định nghĩa “nhà môi giới chứng khoán”.

2. Phân tích Liquidity Staking: Tại sao nó lại là "Động cơ thanh khoản" của DeFi?

1. Cơ chế: Từ khóa tài sản đến phân chia vốn

Việc đặt cược thanh khoản cho phép người đặt cược duy trì tính thanh khoản của token đã đặt cược bằng các token thay thế, sau đó họ có thể sử dụng chúng để kiếm thêm lợi nhuận thông qua các giao thức DeFi.

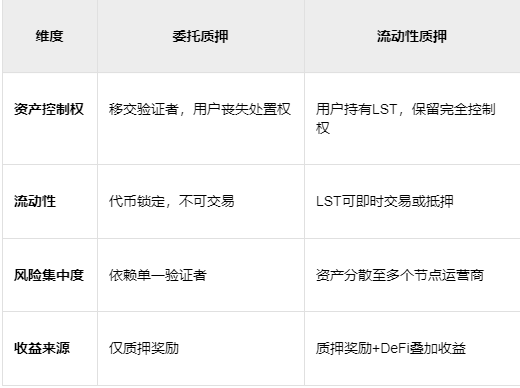

Trước khi đi sâu vào chủ đề staking thanh khoản, trước tiên chúng ta hãy tìm hiểu về staking và các vấn đề liên quan. Staking liên quan đến việc khóa tiền điện tử vào mạng lưới blockchain để duy trì hoạt động và cho phép người staking kiếm được lợi nhuận. Tuy nhiên, tài sản được staking thường trở nên kém thanh khoản trong thời gian staking, vì chúng không thể được quy đổi hoặc chuyển nhượng.

Liquid staking cho phép người nắm giữ tiền điện tử tham gia staking mà không cần từ bỏ quyền kiểm soát tài sản của mình. Điều này tạo nên một cuộc cách mạng trong cách người dùng tiếp cận staking. Các dự án như Lido đã giới thiệu staking thanh khoản, cung cấp các đại diện token hóa cho tài sản được staking dưới dạng token và các sản phẩm phái sinh.

Nó cho phép người dùng tận dụng lợi thế của việc đặt cược trong khi vẫn duy trì tính linh hoạt để giao dịch các mã thông báo này trong các ứng dụng tài chính phi tập trung (DeFi) hoặc chuyển chúng cho người dùng khác.

2. Cuộc đấu tranh quyền lực với việc ủy quyền cổ phần

Nó cho phép người dùng tận dụng lợi thế của việc đặt cược trong khi vẫn duy trì tính linh hoạt để giao dịch các mã thông báo này trong các ứng dụng tài chính phi tập trung (DeFi) hoặc chuyển chúng cho người dùng khác.

2. Cuộc đấu tranh quyền lực với việc ủy quyền cổ phần

Người dùng trong mạng lưới Bằng chứng Cổ phần Ủy quyền (DPoS) bỏ phiếu để bầu ra người đại diện ưa thích của họ. Tuy nhiên, staking thanh khoản được thiết kế để cho phép người staking lách luật về yêu cầu staking tối thiểu và cơ chế khóa token.

Mặc dù khái niệm cơ bản của DPoS dựa trên Proof-of-Stake (PoS), nhưng cách thực hiện lại khác. Trong DPoS, người dùng mạng bầu ra các đại diện, được gọi là nhân chứng hoặc nhà sản xuất khối, chịu trách nhiệm xác thực khối. Số lượng đại diện tham gia vào quá trình đồng thuận bị giới hạn và có thể được điều chỉnh thông qua bỏ phiếu. Trong DPoS, người dùng mạng có thể gom token của mình vào một nhóm cổ phần và sử dụng quyền biểu quyết kết hợp của họ để bỏ phiếu cho các đại diện ưa thích của họ.

Mặt khác, staking thanh khoản nhằm mục đích giảm rào cản đầu tư và cung cấp một cách để người staking vượt qua cơ chế khóa token. Blockchain thường có yêu cầu staking tối thiểu. Ví dụ: Ethereum yêu cầu bất kỳ ai muốn thiết lập một nút xác thực phải staking ít nhất 32 ETH. Nó cũng đòi hỏi phần cứng máy tính, phần mềm, thời gian và chuyên môn chuyên biệt, một lần nữa đòi hỏi một khoản đầu tư đáng kể.

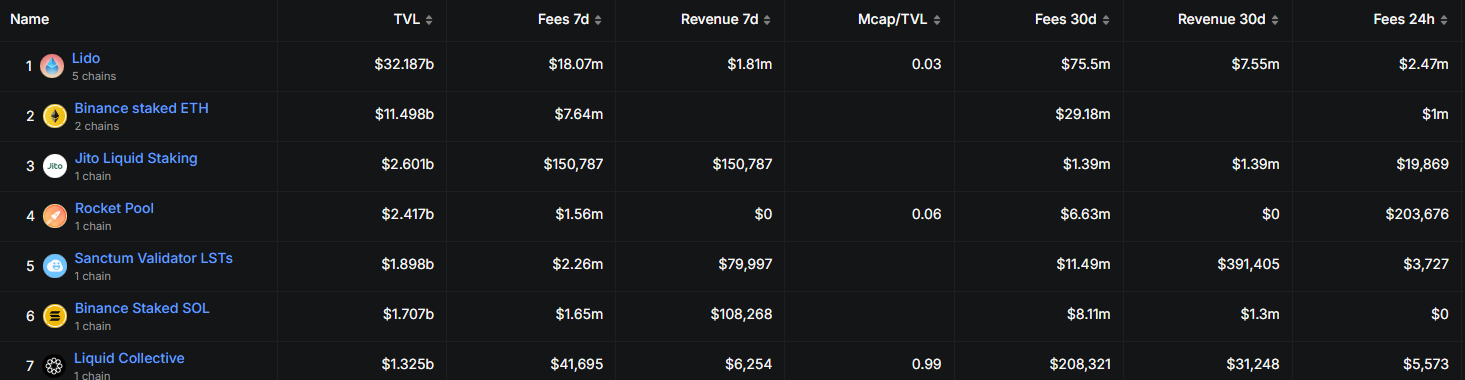

Mô hình này đã thúc đẩy sự tăng trưởng của thị trường: tổng giá trị bị khóa (TVL) của các giao thức đặt cược thanh khoản đã vượt quá 67 tỷ đô la, trong đó Ethereum chiếm 76% (51 tỷ đô la) và riêng Lido chiếm 31% thị phần.

3. Liquidity Staking hoạt động như thế nào?

Mục đích của việc đặt cược thanh khoản là loại bỏ ngưỡng đặt cược và cho phép người nắm giữ kiếm lợi nhuận từ việc sử dụng mã thông báo thanh khoản.

Nhóm cổ phần cho phép người dùng kết hợp nhiều cổ phần nhỏ thành một cổ phần lớn duy nhất bằng cách sử dụng hợp đồng thông minh, cung cấp cho mỗi bên liên quan các mã thông báo thanh khoản tương ứng (đại diện cho phần của họ trong nhóm).

Cơ chế này loại bỏ rào cản gia nhập để trở thành người đặt cược. Đặt cược thanh khoản tiến xa hơn một bước, cho phép người đặt cược kiếm được lợi ích kép. Một mặt, họ có thể hưởng lợi từ token đã đặt cược; mặt khác, họ có thể sử dụng token thanh khoản để kiếm lợi nhuận bằng cách giao dịch, cho vay hoặc bất kỳ hoạt động tài chính nào khác mà không ảnh hưởng đến vị thế đặt cược ban đầu của họ.

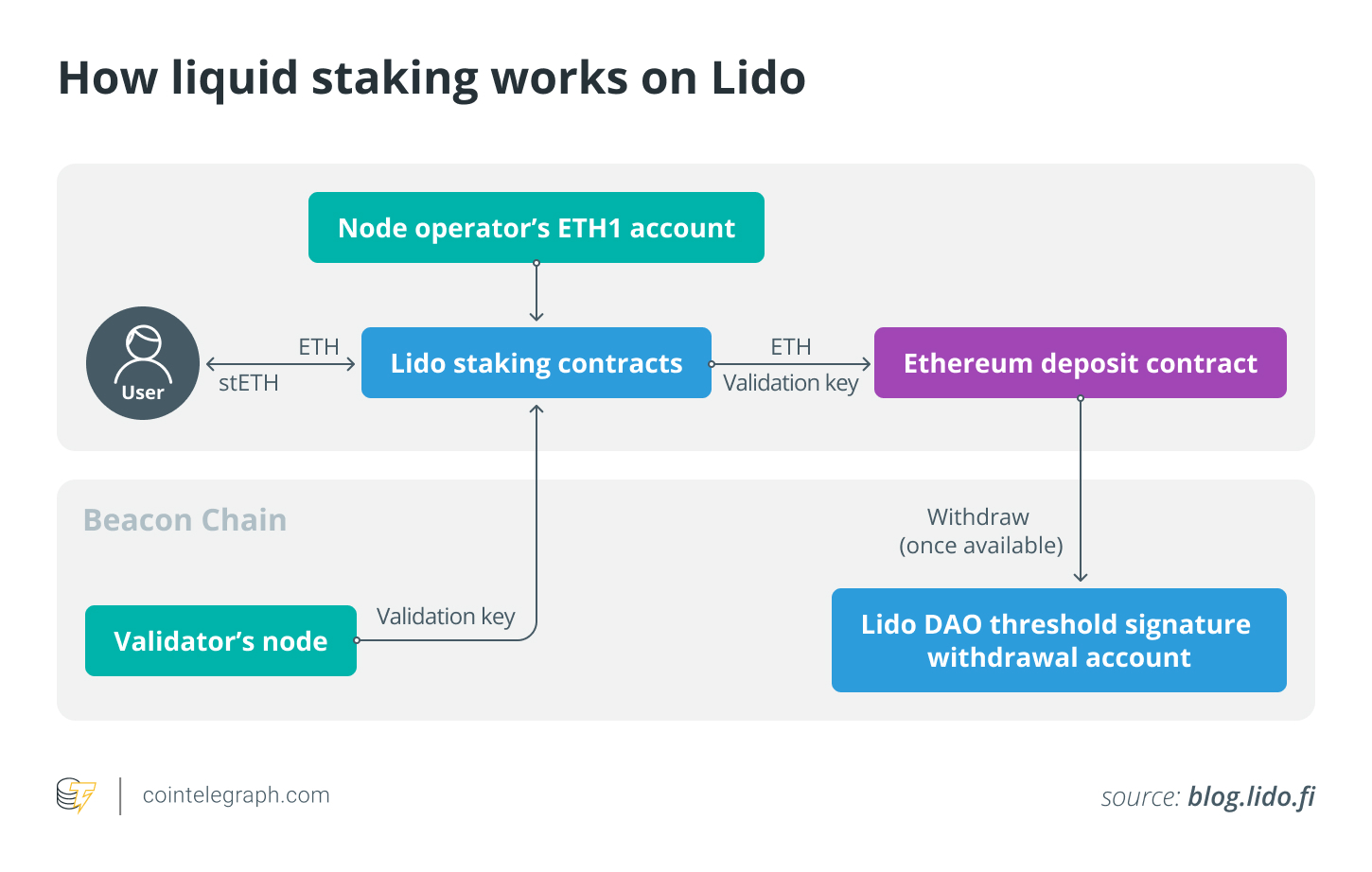

Lấy Lido làm ví dụ sẽ giúp chúng ta hiểu rõ hơn về cách thức hoạt động của staking thanh khoản. Lido là một giải pháp staking thanh khoản cho các đồng tiền PoS, hỗ trợ nhiều blockchain PoS, bao gồm Ethereum, Solana, Kusama, Polkadot và Polygon. Lido cung cấp một giải pháp sáng tạo cho các rào cản của staking PoS truyền thống bằng cách giảm thiểu hiệu quả rào cản gia nhập và chi phí liên quan đến việc khóa tài sản trong một giao thức duy nhất.

Lido là một nhóm staking dựa trên hợp đồng thông minh. Người dùng gửi tài sản của họ vào nền tảng, sau đó được staking trên blockchain Lido thông qua một giao thức. Lido cho phép người nắm giữ ETH staking một phần nhỏ trong số 32 ETH staking tối thiểu để nhận phần thưởng khối. Việc gửi tiền vào hợp đồng thông minh nhóm staking của Lido sẽ thưởng cho người dùng Lido Staked ETH (stETH), một token tương thích với ERC-20 được tạo ra khi gửi tiền và bị hủy khi rút tiền.

Giao thức này phân phối ETH đã đặt cọc cho các bên xác thực (nhà điều hành nút) trên mạng lưới Lido, sau đó được gửi vào Chuỗi Ethereum Beacon để xác minh. Số tiền này sau đó được lưu giữ trong một hợp đồng thông minh, không thể truy cập bởi các bên xác thực. ETH được gửi thông qua giao thức đặt cọc Lido được chia thành các nhóm 32 ETH, do các nhà điều hành nút đang hoạt động trên mạng lưới nắm giữ.

Các nhà điều hành này sử dụng khóa xác minh công khai để xác minh các giao dịch liên quan đến tài sản được người dùng đặt cọc. Cơ chế này cho phép phân phối tài sản được đặt cọc của người dùng trên nhiều trình xác thực, giảm thiểu rủi ro xảy ra lỗi tại một điểm duy nhất và được đặt cọc bởi một trình xác thực duy nhất.

Người đặt cọc gửi SOL, MATIC, DOT, KSM và các token khác của Solana vào hợp đồng thông minh của Lido để nhận stSOL, stMATIC, stDOT và stKSM tương ứng. stToken có thể được sử dụng để tạo ra lợi nhuận DeFi, cung cấp thanh khoản, giao dịch trên các sàn giao dịch phi tập trung (DEX) và nhiều ứng dụng khác.

IV. "Hiệu ứng Domino" của Hướng dẫn SEC: Ai đang vui mừng? Ai đang thận trọng?

1. Các tổ chức: Từ người ngoài cuộc đến “Cá voi cam kết”

Các nhà phát hành ETF đang trải qua một cuộc cách mạng staking: Rex Shares đã ra mắt ETF staking Solana đầu tiên tại Hoa Kỳ, nắm giữ Solana thông qua một công ty con ở Quần đảo Cayman và staking ít nhất 50% lượng cổ phần nắm giữ. Các đơn vị nộp đơn xin cấp ETF Ethereum như BlackRock và VanEck đang khẩn trương sửa đổi đề xuất của họ để bao gồm các điều khoản staking—các nhà phân tích dự đoán khả năng được chấp thuận là 95%.

Xu hướng các công ty niêm yết tích trữ tiền xu để kiếm lãi:

- Công ty khai thác Bitcoin Bit Digital đã thanh lý máy khai thác của mình và chuyển sang staking Ethereum;

- SharpLink Gaming đã đặt cược toàn bộ 198.000 ETH (khoảng 500 triệu đô la) và kiếm được 102 ETH chỉ trong một tuần.

- BitMine đã huy động được 250 triệu đô la để thành lập quỹ staking ETH, do chuyên gia kỳ cựu của Phố Wall Tom Lee quản lý.

Tính toán mới của Phố Wall: Lợi suất trái phiếu kho bạc chỉ là 4%, trong khi staking ETH có thể kiếm được lợi nhuận 5% + tiềm năng tăng giá tài sản - đây là phiên bản tiền điện tử của "thu nhập cố định +".

2. Bước ngoặt về tuân thủ của DeFi

Thị trường thứ cấp cho LST đang bùng nổ: Các tổ chức có thể đưa các token như stETH vào bảng cân đối kế toán của mình hoặc sử dụng chúng làm tài sản thế chấp cho các sản phẩm phái sinh. CEO của Alluvial dự đoán: "Việc miễn trừ chứng khoán cho các token được thế chấp sẽ tạo ra một thị trường trái phiếu kho bạc trực tuyến trị giá hàng nghìn tỷ đô la."

Cuộc cách mạng gia nhập thị trường bán lẻ: Robinhood đã mở staking ETH và SOL cho người dùng Hoa Kỳ; Kraken sử dụng giao thức Babylon để cho phép staking Bitcoin không lưu ký (BTC của người dùng vẫn nằm trên mạng chính và bị khóa thông qua Tapscript để kiếm lợi nhuận).

Endgame: Khi Phố Wall tiếp quản đế chế thế chấp

Sự chấp thuận của SEC thực chất là sự khởi đầu cho sự tuân thủ của tổ chức:

- Staking dưới dạng Dịch vụ (StaaS) sẽ thay thế khai thác bán lẻ và trở thành tính năng tiêu chuẩn của các công ty quản lý tài sản lớn như BlackRock và Fidelity.

- Các sản phẩm phái sinh LST (như hợp đồng tương lai và quyền chọn) được niêm yết trên CME và ICE, thu hút các quỹ đầu cơ để phòng ngừa sự biến động trong lợi nhuận đầu tư.

- Các quỹ đầu tư quốc gia đang tham gia thị trường: Các quỹ như UAE đang thử nghiệm các ETF có tài sản thế chấp, coi chúng là "trái phiếu quốc gia kỹ thuật số".

Mục tiêu cuối cùng của tất cả những điều này là chuyển đổi các chuỗi PoS như Ethereum và Solana thành "thị trường trái phiếu kỹ thuật số" cho vốn toàn cầu—nơi lợi nhuận staking là lợi suất trái phiếu kho bạc mới, LST là T-Bills mới và con dấu của SEC chỉ đơn thuần là chìa khóa mở kho tiền của Phố Wall.

Lịch sử không bao giờ lặp lại, nhưng nó vần điệu: Vào năm 1688, những người bảo hiểm tại các quán cà phê ở London đã sử dụng tài sản của mình để bảo hiểm cho các tàu buôn trên biển; vào năm 2025, SEC đã sử dụng một hướng dẫn để đảm bảo an toàn cho việc đi biển trên biển.

Tất cả bình luận