"Doanh thu mà ngân hàng thu được từ mỗi đô la tiền gửi ngân hàng gấp 10 lần so với số tiền USDC tương đương trên sàn Aave."

Gần đây, nhận định này được lan truyền rộng rãi trong ngành. Mặc dù thiếu nguồn dữ liệu chính xác, nhưng nó có khả năng phản ánh một hiện tượng thực tế nào đó. Nhìn vào các chỉ số tài chính truyền thống như biên lãi ròng (NIM), các ngân hàng thực sự thể hiện lợi thế cấu trúc về khả năng sinh lời.

Nhưng liệu sự "khác biệt gấp 10 lần" này có giải thích được tất cả mọi thứ?

Khi chúng ta chuyển hướng góc nhìn từ lợi nhuận tuyệt đối sang hiệu quả đơn vị, từ bảng cân đối kế toán sang chi phí hoạt động, và từ quy mô vĩ mô sang sản lượng bình quân đầu người, chúng ta sẽ khám phá ra một câu chuyện hoàn toàn khác.

Cuộc đối đầu về lợi nhuận giữa hai thế giới: Quy mô so với hiệu quả.

Quy mô tuyệt đối – lợi thế vượt trội của các ngân hàng

Nếu chỉ xét đến lợi nhuận trên giấy tờ, các ngân hàng truyền thống vẫn là một trong những cỗ máy sinh lời nhất trên thế giới.

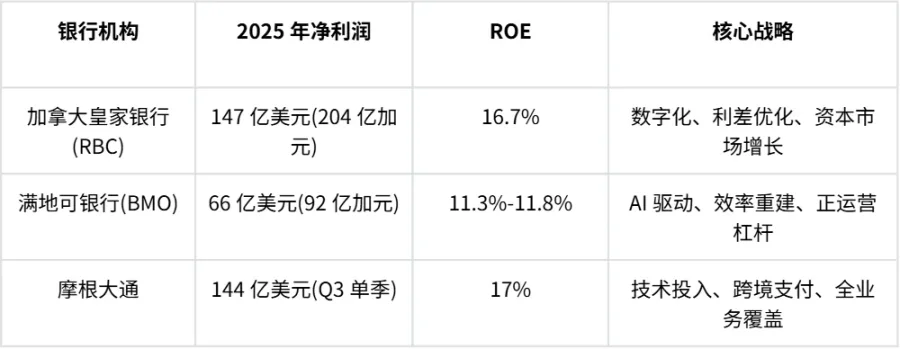

Trong năm tài chính 2025, Ngân hàng Hoàng gia Canada (RBC) đạt lợi nhuận ròng 20,4 tỷ đô la Canada (khoảng 14,7 tỷ đô la Mỹ), tăng 25% so với năm trước, với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) tăng từ 15,5% lên 16,7%. Ngân hàng Montreal (BMO) đạt lợi nhuận ròng 9,2 tỷ đô la Canada (khoảng 6,6 tỷ đô la Mỹ), và thông qua chiến lược "ưu tiên kỹ thuật số, dựa trên trí tuệ nhân tạo", tỷ lệ hiệu quả hoạt động của ngân hàng giảm xuống còn 56,3%.

JPMorgan Chase ở bên kia đại dương thậm chí còn hùng mạnh hơn, đạt lợi nhuận ròng 14,4 tỷ đô la chỉ riêng trong quý 3 năm 2025, với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cao tới 17%.

Các chỉ số quan trọng đối với các ngân hàng hàng đầu năm 2025

Về phía DeFi, tình hình hoàn toàn khác.

Là một công ty dẫn đầu trong thị trường cho vay phi tập trung, tổng doanh thu phí của Aave đạt 389 triệu đô la vào năm 2024, tăng 244% so với năm trước. Tính đến tháng 10 năm 2025, doanh thu hàng năm của Aave đã vượt quá 105 triệu đô la, lập kỷ lục mới về doanh thu cao nhất trong cùng kỳ.

Một ông lớn khác, MakerDAO, đã thu về hơn 313 triệu đô la phí giao dịch trong năm 2024, tăng 176% so với năm trước. Chỉ riêng trong tháng 12 năm 2024, MakerDAO đã thu về gần 40 triệu đô la phí giao dịch.

Giao thức mới nổi Ethana thậm chí còn thể hiện ấn tượng hơn, với tốc độ tăng trưởng trung bình hàng tháng đạt 150% tại một thời điểm, tăng từ phí hàng tháng 1,7 triệu đô la lên tổng số tiền tích lũy hơn 267 triệu đô la vào cuối năm chỉ trong chưa đầy một năm.

Nếu đặt trong bối cảnh tài chính truyền thống, những con số này thậm chí không thể so sánh với một ngân hàng thương mại khu vực. Xét về lợi nhuận tuyệt đối, lợi thế của ngân hàng là vô cùng lớn.

Hiệu suất đơn vị – Tác động mang tính đột phá của DeFi

Tuy nhiên, nếu chúng ta thay đổi góc nhìn và đánh giá dựa trên "chi phí cần thiết để tạo ra mỗi đô la doanh thu", thì kết luận sẽ hoàn toàn đảo ngược.

Về hiệu quả sử dụng nguồn nhân lực, các ngân hàng truyền thống có đội ngũ nhân viên cực kỳ lớn chuyên trách giám sát tuân thủ quy định, vận hành chi nhánh, bảo trì CNTT và dịch vụ khách hàng. JPMorgan Chase đã tạo ra doanh thu khoảng 879.000 đô la trên mỗi nhân viên vào năm 2024, thuộc hàng cao nhất trong ngành ngân hàng truyền thống.

Về hiệu quả sử dụng nguồn nhân lực, các ngân hàng truyền thống có đội ngũ nhân viên cực kỳ lớn chuyên trách giám sát tuân thủ quy định, vận hành chi nhánh, bảo trì CNTT và dịch vụ khách hàng. JPMorgan Chase đã tạo ra doanh thu khoảng 879.000 đô la trên mỗi nhân viên vào năm 2024, thuộc hàng cao nhất trong ngành ngân hàng truyền thống.

Tuy nhiên, các giao thức DeFi hàng đầu thường quản lý tài sản trị giá hàng trăm tỷ đô la chỉ với chưa đến 100 nhà phát triển cốt lõi và nhân viên vận hành. Doanh thu hàng năm của các giao thức như Uniswap Labs, Aave và Lido Finance, chia cho số lượng thành viên nhóm cốt lõi, thường mang lại doanh thu trên mỗi người lên đến hàng chục triệu đô la. Đòn bẩy vốn cực cao này xuất phát từ việc các hợp đồng thông minh thay thế một lượng lớn các chức năng quản trị và vận hành, đạt được khả năng xử lý giao dịch thực sự "không cần nhân sự".

Việc so sánh chi phí dịch vụ khách hàng thậm chí còn nổi bật hơn. Mặc dù ngân hàng kỹ thuật số Nubank của Brazil không phải là một giao thức DeFi hoàn chỉnh, nhưng nó sử dụng kiến trúc kỹ thuật số tối giản tương tự, khiến dữ liệu của nó có giá trị cao cho việc so sánh.

So sánh chi phí dịch vụ khách hàng

Các giao thức DeFi còn tiến xa hơn nữa. Vì không cần duy trì bất kỳ thực thể vật lý nào và người dùng hoạt động thông qua ví tự quản lý, chi phí dịch vụ ở cấp độ giao thức gần như bằng không. Chi phí vận hành cực thấp này có nghĩa là ngay cả khi phí mà giao thức tính thấp hơn nhiều so với ngân hàng, tỷ suất lợi nhuận cuối cùng của nó vẫn có thể rất cao.

Đây là khía cạnh khác của câu chuyện mà "khoảng cách gấp 10 lần" không nói đến: Xét về quy mô tuyệt đối, các ngân hàng có lợi thế áp đảo; nhưng xét về hiệu quả trên mỗi đơn vị, DeFi đã vượt qua các ngân hàng gấp trăm lần.

Cho vay trên chuỗi khối phục vụ đối tượng nào?

Tổng dư nợ của Aave đã vượt quá 20 tỷ đô la, nhưng tại sao mọi người lại vay tiền trên blockchain?

Phân tích cách thức sử dụng thực tế của người vay trên Aave cho thấy sự khác biệt cơ bản giữa cho vay trên chuỗi và dịch vụ ngân hàng đối với nền kinh tế thực. Chiến lược của người vay có thể được phân loại thành bốn loại chính:

- Giao dịch chênh lệch lãi suất ETH (45%) - Vay WETH bằng cách sử dụng ETH đã stake làm tài sản thế chấp để kiếm lời từ chênh lệch lãi suất. Loại giao dịch này chiếm 45% tổng số khoản vay đang lưu hành và chủ yếu đến từ những người "staker luân chuyển" trên các nền tảng như EtherFi. Miễn là lãi suất cho vay WETH vẫn dưới 2,5%, giao dịch chênh lệch lãi suất có thể sinh lời.

- Chiến lược đặt cọc theo chu kỳ của stablecoin – chiến lược này liên quan đến giao dịch chênh lệch giá bằng cách sử dụng các tài sản sinh lãi như USDe. Loại chiến lược này rất nhạy cảm với tỷ lệ phí tài trợ và các ưu đãi của giao thức, và quy mô của nó có thể thu hẹp nhanh chóng khi điều kiện thị trường thay đổi.

- Tài sản thế chấp biến động + nợ stablecoin – đây là nguồn lãi chính, được sử dụng để tận dụng đòn bẩy cho lượng tiền điện tử nắm giữ hoặc đầu tư vào khai thác thanh khoản. Thu nhập từ cho vay bằng USDC và USDT chiếm hơn 50% tổng doanh thu của Aave.

- Các chiến lược khác bao gồm bán khống tài sản và giao dịch cặp tiền tệ.

Mặc dù một số người dùng sử dụng các khoản vay cho các hoạt động kinh tế thực tế, nhưng loại hình sử dụng này có quy mô cực kỳ hạn chế so với "giao dịch chênh lệch giá đòn bẩy trên chuỗi".

Điều này hé lộ một thực tế quan trọng: cho vay DeFi hiện tại về cơ bản là một công cụ khuếch đại đòn bẩy vốn có của tiền điện tử, liên kết trực tiếp với "GDP tiền điện tử", chứ không phải là một công cụ tài chính phục vụ nền kinh tế thực. Đây là lý do cơ bản tại sao cấu trúc lợi nhuận của nó khác biệt rất nhiều so với các ngân hàng truyền thống.

Tại sao các ngân hàng có thể duy trì lợi thế về lợi nhuận?

Tại sao hiệu quả sinh lời của 1 đô la trong ngân hàng vẫn cao hơn đáng kể so với Aave? Câu trả lời nằm ở ba điểm khác biệt về cấu trúc:

Chi phí tài chính thấp hơn - Các ngân hàng thường huy động vốn dựa trên lãi suất chuẩn của Cục Dự trữ Liên bang, thường thấp hơn lợi suất trái phiếu kho bạc; trong khi lãi suất tiền gửi USDC trên Aave thường cao hơn một chút so với lợi suất trái phiếu kho bạc.

Mức phí rủi ro cao hơn – Các ngân hàng quản lý hàng tỷ đô la các khoản vay doanh nghiệp không có bảo đảm, và sự phức tạp của việc quản lý rủi ro tín dụng lớn hơn nhiều so với mô hình thế chấp vượt mức của DeFi. Mặc dù lãi suất cho vay của stablecoin Aave có thể đạt 10%-15%, nhưng lợi nhuận chủ yếu thuộc về các nhà cung cấp thanh khoản, trong khi giao thức chỉ giữ lại một phần nhỏ. Các ngân hàng, đóng vai trò trung gian, có thể thu được chênh lệch lãi suất lớn hơn, và cho vay không có bảo đảm mang mức phí rủi ro cao hơn.

Rào cản pháp lý và quyền định giá - Cấu trúc độc quyền nhóm của ngành ngân hàng, chi phí chuyển đổi khách hàng cao và rào cản gia nhập thị trường mang lại cho các ngân hàng quyền định giá mạnh mẽ, cho phép họ thu được lợi nhuận đáng kể từ chênh lệch lãi suất giữa tiền gửi và cho vay.

Rào cản pháp lý và quyền định giá - Cấu trúc độc quyền nhóm của ngành ngân hàng, chi phí chuyển đổi khách hàng cao và rào cản gia nhập thị trường mang lại cho các ngân hàng quyền định giá mạnh mẽ, cho phép họ thu được lợi nhuận đáng kể từ chênh lệch lãi suất giữa tiền gửi và cho vay.

Nhưng các ngân hàng không ngồi yên; năm 2025 đang trở thành một bước ngoặt.

Việc thông qua Đạo luật GENIUS của Hoa Kỳ đã mở đường cho DeFi cấp độ tổ chức, với khối lượng giao dịch tự nhiên của stablecoin vượt quá 1 nghìn tỷ đô la, tăng hơn gấp đôi so với năm trước. Quan trọng hơn, các ngân hàng đang tích cực tiếp thu công nghệ DeFi.

Vào năm 2025, Swift đã công bố việc giới thiệu sổ cái chung dựa trên blockchain, cho phép xử lý thanh toán xuyên biên giới theo thời gian thực 24/7. Các nền tảng mã hóa tài sản thực (RWA) đã trở thành danh mục DeFi phát triển nhanh nhất, với những gã khổng lồ như BlackRock và Franklin Templeton đã đưa quỹ của họ lên chuỗi khối.

Thay vì bị gạt ra ngoài lề, các ngân hàng đã mở rộng phạm vi và tính thanh khoản của các sản phẩm của họ thông qua các giao thức DeFi.

bản tóm tắt

Quay trở lại câu hỏi ban đầu: "Liệu các ngân hàng thực sự sinh lời gấp 10 lần so với DeFi?"

Câu trả lời cần được xem xét từ hai khía cạnh:

Xét về mặt tuyệt đối, các ngân hàng, với nguồn vốn dự trữ khổng lồ, mối quan hệ tín dụng với khách hàng và khung pháp lý vững chắc, chiếm hơn 90% lợi nhuận tài chính toàn cầu. Hiệu quả hoạt động của RBC, BMO và JPMorgan Chase năm 2025 chứng minh rằng các ngân hàng đã thành công trong việc vượt qua các mối đe dọa mang tính đột phá bằng cách ứng dụng trí tuệ nhân tạo và số hóa.

Về hiệu quả hoạt động trên mỗi đơn vị, DeFi đã vượt trội hơn các ngân hàng gấp trăm lần. Thông qua nguyên tắc "mã nguồn là luật", DeFi loại bỏ sự dư thừa chi phí của các chi nhánh, đội ngũ tuân thủ quy định lớn và các quy trình thanh toán chậm chạp.

Tuy nhiên, để DeFi thực sự đe dọa lợi nhuận của các ngân hàng, nó phải thoát khỏi "ràng buộc chu kỳ tiền điện tử". Các giao thức cho vay đang dần tích hợp các loại rủi ro và tài sản thế chấp mới, chẳng hạn như tài sản rủi ro được mã hóa (RWA), cho vay trên chuỗi và chấm điểm tín dụng dựa trên tiền điện tử. Khi hoạt động cho vay tách rời khỏi chu kỳ giá cả, biên lợi nhuận của chúng cũng sẽ thoát khỏi những ràng buộc theo chu kỳ.

DeFi có thể không "phá vỡ" được các ngân hàng ở cấp độ từng thực thể riêng lẻ, nhưng nó đang "phá vỡ" logic hoạt động của ngành ngân hàng.

Những người chiến thắng thực sự trong cuộc cạnh tranh này sẽ là các tổ chức tài chính lai ghép có thể cân bằng giữa "hiệu quả phi tập trung" và "an ninh thể chế".

Tất cả bình luận