Tác giả: BUBBLE

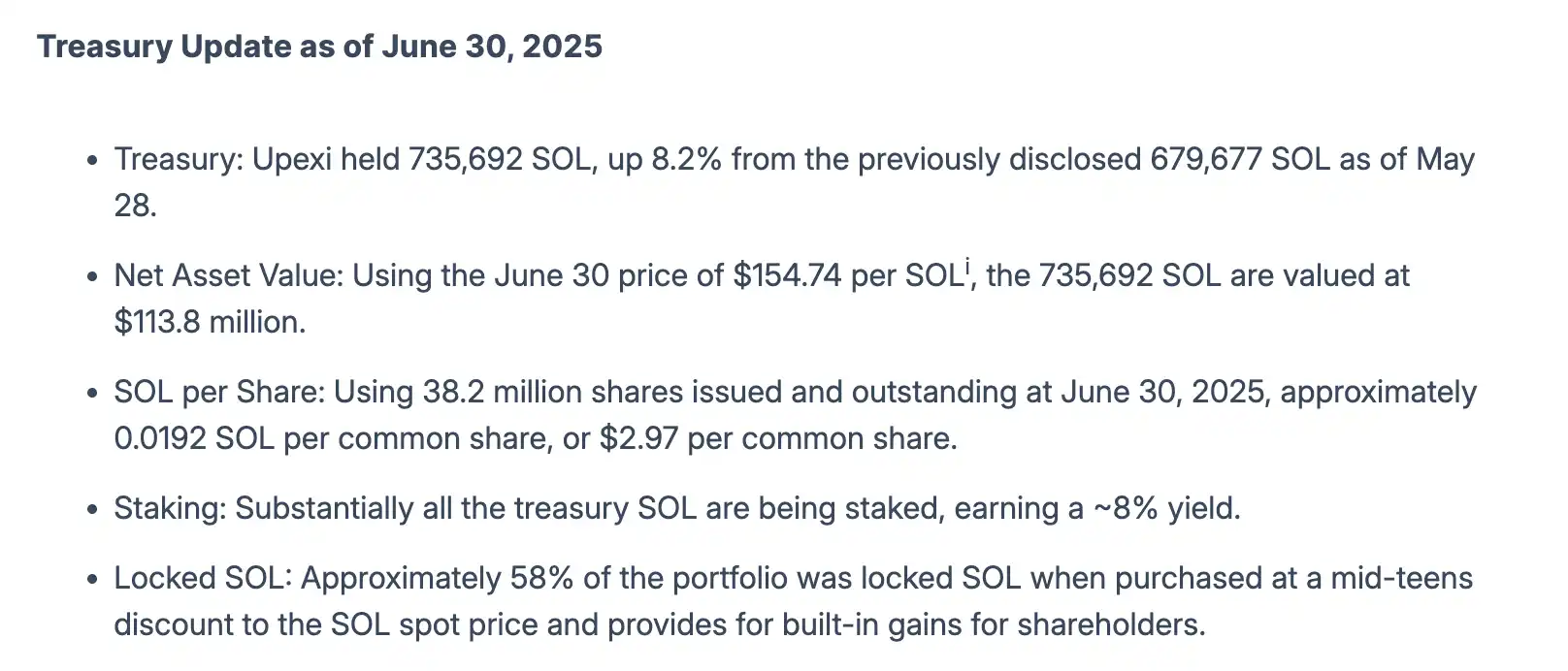

Nhờ sự thúc đẩy của các dự án như Robinhood, xStocks và Republic, một lượng lớn "cổ phiếu" trên chuỗi của các công ty đã xuất hiện trong hệ sinh thái Solana , và một thử nghiệm "liên kết coin-cổ phiếu" chưa từng có đang được triển khai. Sau khi tiếp tục tăng lượng SOL nắm giữ trong vài tháng qua, lượng SOL nắm giữ của Upexi đã vượt quá 730.000 SOL, trở thành công ty niêm yết trên Nasdaq sở hữu nhiều SOL nhất. Gần đây, công ty cũng đã công bố sẽ token hóa cổ phiếu đã đăng ký với SEC trên Solana thông qua nền tảng Opening Bell của Superstate.

Một "công ty chiến lược vi mô SOL" khác là SOL Strategies đang lên kế hoạch ra mắt "cổ phiếu được mã hóa" trên cùng nền tảng. Cả hai đều đang cố gắng xây dựng cấu trúc lưu thông ba lớp, sử dụng vốn chủ sở hữu (hoặc nợ) truyền thống để mua tài sản SOL, giải phóng thanh khoản thông qua mã hóa trên chuỗi, và cuối cùng là khuếch đại lưu thông vốn với sự trợ giúp của các giao thức DeFi.

Sự thành công hay thất bại của mô hình này sẽ ảnh hưởng trực tiếp đến quá trình tích hợp tài chính truyền thống và tài chính trên chuỗi.

Liệu công ty mua SOL có thực sự kiếm được tiền không?

Hai công ty sắp ra mắt Opening Bell lần này đều sử dụng SOL làm tài sản cốt lõi, nhưng mô hình tài trợ và chiến lược nắm giữ của họ lại khác nhau. Xét về quy mô tài trợ và cách thực hiện, Upexi đã chọn một con đường tích cực hơn. Vào ngày 21 tháng 4 năm 2025, Upexi thông báo rằng họ sẽ huy động 100 triệu đô la thông qua đợt chào bán riêng tư PIPE, do nhà tạo lập thị trường tiền điện tử nổi tiếng GSR dẫn đầu. 43.859.649 cổ phiếu phổ thông đã được phát hành với giá 2,28 đô la một cổ phiếu. Sau khi trừ chi phí hoạt động và các chi phí khác khỏi số tiền huy động được, khoảng 530 triệu đô la đã được sử dụng để trả nợ và số tiền còn lại được sử dụng cụ thể để thành lập kho tiền SOLana và tăng tài sản SOL. Theo Arif Kazi, một giám đốc điều hành của công ty, giá mỗi cổ phiếu của khoản tài trợ này cao hơn giá thị trường tại thời điểm đó và không có điều khoản khóa hoặc điều khoản bổ sung nào được đặt ra. Upexi sau đó đã nhanh chóng mua tài sản SOL. Tính đến ngày 30 tháng 6 , quỹ nắm giữ khoảng 735.692 SOL, trị giá khoảng 110 triệu đô la Mỹ theo giá thị trường. Giá trung bình của ba giao dịch mua lớn lần lượt là 135,22 đô la Mỹ, 141,10 đô la Mỹ và 151,50 đô la Mỹ. Tổng chi phí trung bình khoảng 142 đô la Mỹ cho mỗi SOL. Phần tài sản SOL này vẫn có mức chênh lệch khoảng 10% so với giá hiện tại (157 đô la Mỹ).

Trong một thông báo gần đây, công ty dự kiến đạt được lợi nhuận hàng năm khoảng 7%-9% bằng cách staking SOL, và sẽ triển khai các máy đào, node, staking và hoạt động DeFi trong hệ sinh thái SOL. Nếu phần lớn SOL được cam kết như đã nêu trong thông báo, thu nhập hàng năm của Upexi từ staking SOL sẽ đạt 8,8 triệu đô la Mỹ mà không cần giảm lượng nắm giữ và giá trung bình của SOL không biến động nhiều. Khoản thu nhập này không được chia trực tiếp cho các cổ đông của công ty mà được bổ sung vào quỹ, và giá trị tài sản ròng trên mỗi cổ phiếu (NAV trên mỗi cổ phiếu) được tăng trực tiếp nhờ vào sự gia tăng tài sản, tức là "nội dung SOL" trên mỗi cổ phiếu. Được tính toán dựa trên 38,2 triệu cổ phiếu đang lưu hành, mỗi cổ phiếu tương ứng với khoảng 0,0192 SOL (trị giá khoảng 2,97 đô la Mỹ). Việc tích lũy thu nhập từ staking có thể đẩy giá trị SOL trên mỗi cổ phiếu lên cao hơn nữa, qua đó hỗ trợ cho sự tăng giá của cổ phiếu.

Mặt khác, SOL Strategies đã áp dụng hình thức tài trợ trái phiếu chuyển đổi. Vào ngày 23 tháng 4 năm 2025, công ty đã công bố thỏa thuận hạn ngạch trái phiếu chuyển đổi trị giá 500 triệu đô la với ATW Partners, dành riêng cho việc mua và thế chấp SOL. Khoản tiền đầu tiên trị giá 20 triệu đô la đã đến vào khoảng ngày 1 tháng 5, được sử dụng để mua SOL và thế chấp trên nút xác thực của công ty. Số tiền còn lại, lên tới 480 triệu đô la, có thể được rút theo từng đợt tùy theo điều kiện thị trường. Trái phiếu chuyển đổi được chuyển đổi thành cổ phiếu công ty theo giá thị trường, và lãi suất được trả bằng 85% lợi suất thế chấp của SOL thực tế đã thu được.

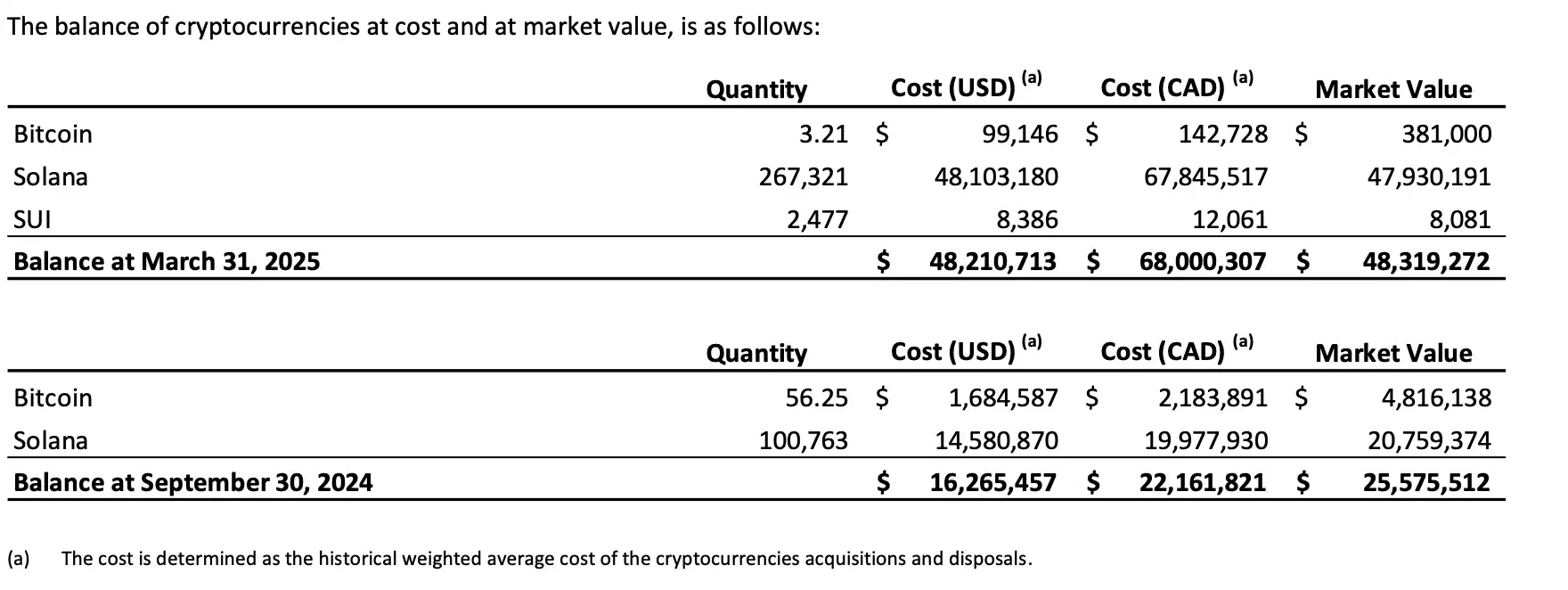

Tính đến ngày 30 tháng 6 , số lượng cổ phiếu SOL Strategies nắm giữ đã tăng từ khoảng 267.321 SOL (giá trị thị trường khoảng 40 triệu đô la Mỹ) ban đầu lên 392.667 SOL. Chi phí mua trung bình của mỗi SOL là khoảng 153,53 đô la Mỹ. Về giá trị tiền tệ, hầu như không có khoản lỗ hay lãi đáng kể nào.

Lợi suất trung bình được báo cáo trên SOL hiện đang được thế chấp là khoảng 7,53%, mặc dù một phần thu nhập tương tự như Upxie, tái đầu tư thu nhập vào kho bạc hoặc cổ phần nút để tăng tài sản ròng trên mỗi cổ phiếu. Tuy nhiên, thỏa thuận trong hợp tác với ATW Partners là 85% thu nhập thế chấp do SOL tạo ra được mua và thế chấp bởi cơ sở, và lãi suất trên phần nợ này được trả cho chủ nợ dưới hình thức SOL. Mô hình này tạo ra một chu kỳ tài chính tương đối tự duy trì, tạo ra thu nhập cho mỗi đô la vốn đầu tư ngay từ ngày đầu tiên. Ngoài ra, về mặt điều khoản chuyển đổi, trái phiếu chuyển đổi cũng có thể được chuyển đổi thành cổ phiếu công ty theo giá thị trường, cụ thể là giá thị trường vào ngày trước khi chuyển đổi. Thỏa thuận này được miễn đăng ký theo luật chứng khoán của Canada và Hoa Kỳ, tuân thủ Quy tắc 72-503 của Ủy ban Chứng khoán Ontario và không yêu cầu thời gian nắm giữ theo luật định của luật chứng khoán Canada.

Giá cổ phiếu của các công ty niêm yết mua phải hàng giả đã sụt giảm mạnh. Liệu chuỗi này có thể tiếp tục tăng giá trị tài sản ròng hay không?

Giá cổ phiếu của các công ty niêm yết mua phải hàng giả đã sụt giảm mạnh. Liệu chuỗi này có thể tiếp tục tăng giá trị tài sản ròng hay không?

Sau khi mua SOL thông qua hình thức tài trợ dưới dạng PIPE hoặc hoán đổi nợ thành vốn chủ sở hữu, Upexi và SOL Strategies đã xác minh ở một số hình thức tính khả thi của lợi nhuận chức năng của các tài sản như SOL, nhưng đây chỉ là hai bước đầu tiên và thực sự có một số rủi ro hệ thống trong cách trình bày giá cổ phiếu.

Ví dụ, sau khi Upexi báo cáo về khoản tài trợ PIPE vào ngày 21 tháng 4 năm 2025, giá cổ phiếu của công ty đã tăng từ khoảng 2,3 đô la lên mức cao nhất trong ngày là 16,8 đô la, tăng 630%. Tuy nhiên, sau khi cổ phiếu PIPE được mở khóa vào ngày 23 tháng 6 và các nhà đầu tư đăng ký bán lại, giá cổ phiếu đã giảm khoảng 60% chỉ trong một ngày, và sau đó tiếp tục giảm xuống còn khoảng 3,26 đô la vào ngày 25, giảm hơn 77% chỉ trong hai ngày, gần như xóa sạch mức tăng giá cổ phiếu trước khi chiến lược được triển khai. Sau khi hoàn tất việc tài trợ, giá trị tài sản ròng trên mỗi cổ phiếu của Upexi đã nhanh chóng tăng từ khoảng 4 lần lên hơn 7 lần, nhưng nhanh chóng giảm trở lại sau khi cổ phiếu PIPE được mở khóa, và hiện đang gần với mức NAV trên mỗi cổ phiếu.

Phương pháp huy động vốn và mua lại ban đầu của SOL Strategies không mạnh tay như Upexi, nhưng cũng gặp phải những vấn đề tương tự. Sau khi công bố huy động vốn trái phiếu chuyển đổi vào ngày 23 tháng 4, giá cổ phiếu đã tăng hơn 18% và đóng cửa tăng 7% vào ngày hôm sau. Đến đầu tháng 6, khi báo cáo tài chính quý 2 và chương trình thí điểm on-chain được công bố, giá cổ phiếu đã tăng từ 1,8 đô la Canada lên 2,42 đô la Canada, tăng khoảng 34%. Tuy nhiên, tính đến tháng 7 năm 2025, giá cổ phiếu đã giảm khoảng 60% so với mức đỉnh, do đó phí bảo hiểm NAV cũng giảm từ khoảng 5 lần trong quý 2 xuống còn khoảng 4,5 lần.

Kênh tiếp theo để các công ty niêm yết mua tiền điện tử - Opening Bell

Trên thực tế, hầu hết các công ty niêm yết với khái niệm "cổ phiếu tiền điện tử" đều gặp phải những khó khăn tương tự, và Upexi cùng SOL Strategies đã tận dụng "cổ phiếu Mỹ trên chuỗi" gần đây để dẫn đầu trong việc khởi động quá trình chuyển đổi chiến lược cổ phiếu trên chuỗi và cấu trúc thị trường. Sau khi Superstate ra mắt Opening Bell, SOL Strategies, một công ty niêm yết tại Canada, đã công bố kế hoạch niêm yết trên Nasdaq, nhưng trước khi rung chuông trên Nasdaq, họ đã chọn "rung chuông" trên Superstate trước. Vào ngày 8 tháng 5 năm 2025, họ lần đầu tiên công bố rằng cổ phiếu của công ty sẽ được niêm yết trên nền tảng này. Sau khi được các cơ quan quản lý chấp thuận, cổ phiếu của SOL Strategies sẽ được giao dịch trên Solana vào mùa hè này. Ngay sau đó, Upexi đã công bố vào ngày 26 tháng 6 năm 2025 rằng họ sẽ token hóa cổ phiếu thông qua nền tảng Opening Bell, và cả hai bên đều trở thành những người tham gia đầu tiên vào nền tảng này.

Hiện tại, Opening Bell chọn xây dựng trên Solana trước (có kế hoạch cho các chuỗi khác như Ethereum sau này), tương tác với USTB và USCC do Superstate phát hành, và cổ phiếu của công ty sẽ được ghi nhận và mã hóa bởi cơ quan đăng ký cổ phiếu blockchain đã đăng ký với SEC của Superstate. Không giống như các "mã thông báo phản chiếu" khác, hình thức này sẽ không phải là tiếp xúc tổng hợp hay mã thông báo được gói gọn, mà là lần đầu tiên cổ phiếu thực tế của công ty được đưa lên chuỗi. Và điều khá quan trọng là, tương tự như Nasdaq, Superstate cho biết khi công ty được niêm yết trên Opening Bell, họ sẽ rung chuông tại trụ sở chính của Superstate ở New York.

Đối với các công ty đã niêm yết, Opening Bell cung cấp một "cầu nối chuỗi ảo" từ thực tế đến tiền mã hóa. Đối với các công ty chưa niêm yết, Opening Bell giống như "Pre Market" của Nasdaq hoặc NYSE, cung cấp khả năng mở cổ phiếu cho người dùng tiền mã hóa trên thị trường tiền mã hóa bản địa, cung cấp các mức độ tiếp xúc vốn khác nhau cho các đợt "niêm yết chính thức" trong tương lai.

Liệu Opening Bell có thực sự có thể cứu được “cổ phiếu khái niệm tiền xu” không?

Hiện tại, dù là Upexi, SOL Strategies hay các công ty mua coin khác, giá trị tài sản ròng (NAV) trên mỗi cổ phiếu của họ hầu như hoàn toàn phụ thuộc vào giá trị thị trường của SOL mà họ nắm giữ. Nhiều người trong cộng đồng lo ngại liệu họ có sử dụng mô hình "con búp bê lồng nhau" để tạo ra "bong bóng cổ phiếu coin", sử dụng PIPE hoặc trái phiếu chuyển đổi để tài trợ cho việc mua SOL, sau đó token hóa cổ phiếu của công ty trên chuỗi, rồi sử dụng cổ phiếu làm tài sản thế chấp trong DeFi để cho vay, từ đó giải phóng vốn đầu tư mới và hiện thực hóa cấu trúc bánh đà "mua SOL - thế chấp - tái đầu tư".

Tuy nhiên, việc phát hành và giao dịch cổ phiếu của nền tảng Opening Bell vẫn đang chịu sự quản lý chặt chẽ của khuôn khổ pháp lý. Nền tảng này yêu cầu nhà đầu tư phải vượt qua chứng nhận KYC và hoàn thành các khóa đào tạo liên quan trước khi có thể lưu trữ "cổ phiếu on-chain" (Cổ phiếu Token) trong ví danh sách trắng được phê duyệt trước. Hiện tại, chỉ các cổ đông hiện hữu, nhà đầu tư đã vượt qua chứng nhận KYC của Superstate và các ví hợp tác xã tuân thủ "KYC" mới có quyền tham gia danh sách trắng. Nói cách khác, giao dịch cổ phiếu on-chain hiện chỉ giới hạn ở các tài khoản đã được phê duyệt, và nhà đầu tư không thể tự do đưa cổ phiếu đã được token hóa vào bất kỳ giao thức DeFi nào để thế chấp và cho vay.

Nhưng đồng thời, Superstate và Viện Chính sách Solana cùng các tổ chức khác đã đệ trình một đề xuất thí điểm mang tên "Dự án Mở" lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Đề xuất này hình dung rằng trong phạm vi các tổ chức phát hành bị hạn chế, một số công ty Hoa Kỳ có thể tự phát hành, đăng ký và giao dịch cổ phiếu của mình trên các chuỗi công khai như SOLana. Quá trình giao dịch cũng cần được hoàn tất trong một ví điện tử được phê duyệt, và thẩm quyền can thiệp và sửa đổi của cơ quan quản lý bất cứ lúc nào cũng được thiết lập. Nếu SEC cuối cùng chấp thuận, điều đó có nghĩa là cổ phiếu có thể được giao dịch toàn cầu 24/7 và theo thời gian thực như tiền điện tử; nếu không, mô hình giao dịch truyền thống sẽ tiếp tục.

Siêu nhà nước thử nghiệm cấp tiến

Robert Leshner, nhà sáng lập Compound và Superstate, cho biết trong một cuộc phỏng vấn rằng ông đang đặt cược vào một thế hệ nhà đầu tư tiền điện tử mới. "Đây là một làn sóng vốn khổng lồ, không quan tâm đến tài khoản môi giới, chỉ quan tâm đến ví blockchain, và họ muốn có thể giao dịch theo cách họ vẫn thường làm. Tôi thực sự nghĩ rằng đây là một thị trường vốn hoàn toàn mới, sẵn sàng cho các doanh nghiệp tham gia." Ông nói thêm rằng "các quỹ đầu cơ và công ty đầu tư mạo hiểm trên toàn thế giới đã bị thu hút bởi các kênh tiền điện tử gốc, và chỉ ra rằng Superstate có 150 khách hàng tổ chức trên toàn thế giới, bao gồm các tổ chức nổi tiếng như Arrington Capital, BitGo, CoinFund, Flowdesk và ParaFi."

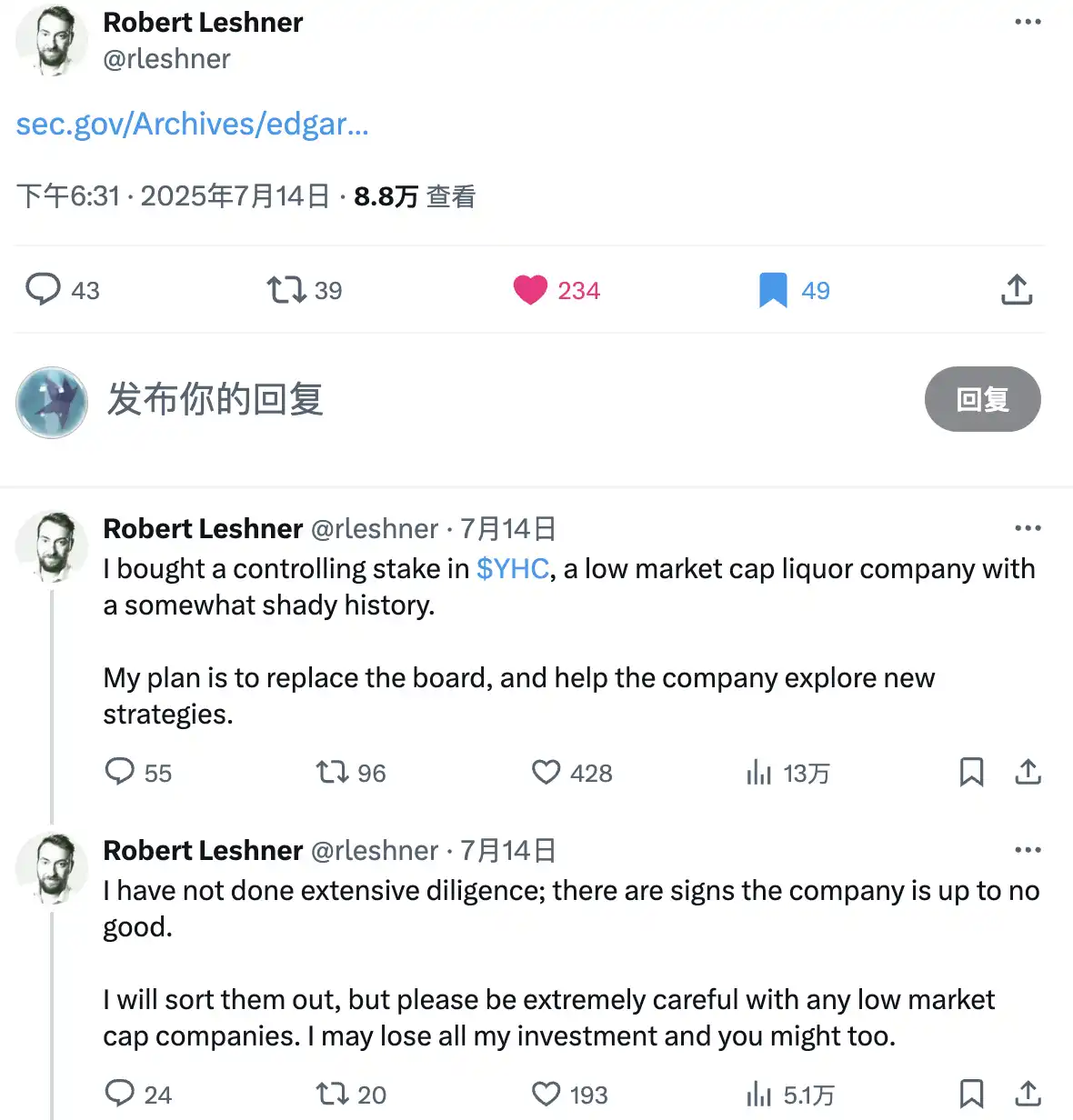

Ông ấy không chỉ nói mà còn làm. Vào ngày 14 tháng 7, Robert Leshner, người sáng lập Superstate, đã chia sẻ một liên kết đến biểu mẫu SEC 13D trên X, cho biết ông dự định mua lại 57% cổ phần của YHC (phần lớn cổ phiếu được mua với giá 3,77 đô la một cổ phiếu, ước tính khoảng 2 triệu đô la), một công ty rượu có giá trị thị trường thấp và lịch sử có phần đáng ngờ. Ông nói thêm rằng bước tiếp theo là thay thế hội đồng quản trị và giúp công ty khám phá các hướng chiến lược mới.

Ngay khi tin tức được đưa ra, công ty niêm yết này, ban đầu có giá trị thị trường chỉ 2 triệu đô la Mỹ, đã tăng hơn 300% chỉ trong một tuần, đạt giá trị thị trường là 1.100 tỷ đô la Mỹ.

Vào ngày 18 tháng 7, chỉ bốn ngày sau thông báo mua lại, Robert Leshner tuyên bố ông sẽ từ bỏ cuộc chiến giành quyền kiểm soát LQR, cho biết cổ phần của ông không còn hiệu lực kiểm soát do công ty liên tục phát hành cổ phiếu mới để làm loãng vốn chủ sở hữu. Leshner sau đó cho biết ông sẽ không khởi kiện ủy quyền hay kiện tụng và sẽ lên kế hoạch giới thiệu các chuyên gia cộng đồng cho LQR để giúp công ty xây dựng kho tiền điện tử. Ông nhấn mạnh rằng vấn đề này làm nổi bật sự thiếu minh bạch của các thị trường truyền thống về mặt theo dõi cổ phiếu, và tin rằng đây chính xác là vấn đề mà công nghệ tiền điện tử có thể giải quyết. Khi tin tức được công bố, giá trị thị trường của công ty đã bốc hơi 40%.

Một số thành viên cộng đồng suy đoán rằng mặc dù việc mua lại các "công ty vỏ bọc" để xây dựng kho bạc tiền điện tử là điều phổ biến, nhưng điều này có thể không đơn giản như vậy. Jason Kam, nhà sáng lập Folius Ventures, tin rằng khả năng cao là Robert đã mua công ty vỏ bọc giá rẻ này để giữ lại một số "quyền lựa chọn" khi quảng bá cho hoạt động kinh doanh siêu nhà nước mà ông đang xây dựng.

Ông suy đoán về ba hướng phát triển có thể xảy ra: "Robert Leshner và một số đối tác đang thảo luận sẽ đưa một doanh nghiệp nhất định vào YHC và sau đó buộc nó phải trải qua quy trình của Superstate để biến nó thành một trường hợp trình diễn về token hóa cổ phiếu", hoặc "Robert Leshner sẽ trực tiếp sáp nhập Superstate vào YHC". Cũng có khả năng "Robert Leshner sẽ sử dụng công ty này làm nền tảng nắm giữ riêng của mình, một mặt, thúc đẩy hành vi đầu tư của mình thông qua các khoản đóng góp vốn bằng hiện vật hoặc các phương thức hỗ trợ, mặt khác, thúc đẩy sự phát triển kinh doanh của Superstate".

Jason Kam cũng nói thêm, "Tất nhiên, cũng có khả năng là sẽ không có chuyện gì xảy ra và anh ta sẽ chỉ giữ công ty vỏ bọc này trong tay mình trong thời điểm hiện tại."

Tóm tắt

Jason Kam cũng nói thêm, "Tất nhiên, cũng có khả năng là sẽ không có chuyện gì xảy ra và anh ta sẽ chỉ giữ công ty vỏ bọc này trong tay mình trong thời điểm hiện tại."

Tóm tắt

Con đường này chắc chắn cung cấp nhiều kênh đầu tư hơn cho các nhà đầu tư tổ chức. Tuy nhiên, liệu mức chênh lệch giá trị tài sản ròng có thể được duy trì trong dài hạn hay không vẫn phụ thuộc vào tính bền vững của các tài sản cơ sở. Không giống như Bitcoin, vốn có sự đồng thuận mạnh mẽ, SOL, với tư cách là một tài sản hướng đến lợi suất, phụ thuộc nhiều hơn vào các kịch bản như staking và sử dụng DeFi để duy trì giá trị neo giữ của nó. Nếu các cổ phiếu trên chuỗi không thể được hấp thụ nhanh chóng và tích hợp vào hệ sinh thái DeFi, chẳng hạn như nếu chúng không thể tham gia hiệu quả vào thị trường cho vay hoặc trở thành tài sản cơ bản tạo lập thị trường, thì các công ty đó sẽ dễ bị thị trường coi là "phiên bản sao chép của MicroStrategy", và hệ thống định giá của họ sẽ nhanh chóng quay trở lại con đường cũ là "chiết khấu vị thế SOL + chiết khấu kinh doanh truyền thống", thay vì bước vào mô hình mới là "doanh nghiệp dựa trên công cụ tài sản".

Upexi đã niêm yết cổ phiếu của mình trên Webull Corporate Connect và triển khai giao dịch phái sinh Nasdaq, đồng thời vạch ra lộ trình token hóa Opening Bell trên chuỗi. Cấu trúc giao dịch thị trường kép của Upexi khiến biến động cổ phiếu không chỉ phụ thuộc vào các yếu tố cơ bản của công ty và giá SOL, mà còn phụ thuộc vào các yếu tố như thanh lý trên chuỗi và đòn bẩy. Loại cấu trúc đòn bẩy cao này có thể thu hút sự chú ý của các nhà đầu tư chênh lệch giá tiền điện tử và người dùng DeFi chuyên nghiệp trong ngắn hạn, mang lại dòng vốn đổ vào theo từng giai đoạn và sự tăng vọt về định giá, nhưng điều đó cũng đồng nghĩa với việc giá cổ phiếu sẽ được "tiền hóa" và biến động của chúng có thể vượt xa mức mà các nhà đầu tư thị trường truyền thống có thể chịu đựng.

Khi đòn bẩy trên chuỗi quá cao và giá tài sản biến động mạnh, cơ chế thanh lý ngược có thể nhanh chóng biến "cơn sốt giá cổ phiếu" thành "sụp đổ ồ ạt". Đối với các công ty đang cố gắng duy trì mức chênh lệch NAV thông qua "kéo dài vòng đời trên chuỗi", đây là một con dao hai lưỡi. Nếu không hình thành được một vòng khép kín tài chính thực sự trên chuỗi, giá của các công ty đó có nhiều khả năng sẽ quay trở lại mô hình "vị thế tiền điện tử + chiết khấu doanh thu", và không gian định giá mà họ kỳ vọng ban đầu có thể bị thu hẹp.

Tất cả bình luận