—Phân tích toàn diện về việc tài trợ sức mạnh tính toán, sự hợp tác trong hệ sinh thái POP và cơ chế giảm phát SORA

I. Bối cảnh của DeFi 3.0 và Tài chính tính toán

Nhìn lại vài chu kỳ gần đây, các tiêu chí đánh giá sự thành công của các dự án Web3 đã trở nên nhất quán đáng kể: lợi nhuận đủ cao, tốc độ tăng trưởng đủ nhanh và câu chuyện đủ hấp dẫn. Những chỉ số này thực sự hiệu quả trong thị trường tăng giá vì tính thanh khoản dồi dào và tâm lý thị trường có thể che giấu các vấn đề cấu trúc. Tuy nhiên, một khi thị trường bước vào giai đoạn biến động hoặc suy thoái, những tiêu chí này nhanh chóng trở nên không hiệu quả.

Điều thực sự quyết định liệu một thỏa thuận có thể tồn tại hay không không bao giờ là tốc độ vận hành tối ưu của nó, mà là những gì còn lại của hệ thống sau khi nguồn vốn mới giảm dần và niềm tin vào thỏa thuận phai nhạt.

Các vấn đề của DeFi 1.0 đã được chứng minh nhiều lần – tâm lý "khai thác và bán" không phải là vấn đề của người dùng, mà là vấn đề do chính cấu trúc này tạo ra. DeFi 2.0 cố gắng kéo dài vòng đời thông qua thanh khoản do giao thức sở hữu, nhưng nếu tài sản cơ bản không thể tích lũy giá trị, cuối cùng nó chỉ làm cho quá trình lưu thông nhàn rỗi trở nên phức tạp hơn.

Điều làm nên sự khác biệt của Luma International là họ không tập trung vào câu hỏi "lợi nhuận cao đến mức nào". Thay vào đó, họ chọn cách giải quyết vấn đề từ gốc rễ. Họ không còn ưu tiên "làm thế nào để tạo ra doanh thu", mà thay vào đó đối mặt với ba câu hỏi ít hấp dẫn hơn nhưng quan trọng hơn ngay từ đầu: Doanh thu có nguồn gốc thực sự và bền vững không? Giá trị có được giữ lại trong hệ thống không? Người dùng có lý do để gắn bó lâu dài, thay vì chỉ kiếm lời nhanh rồi rời đi không?

Vì giải quyết chính những câu hỏi này, Luma International không bao giờ được thiết kế như một "công cụ sinh lời", mà là một cấu trúc tài chính hướng đến sự bền vững lâu dài. Trọng tâm của nó không phải là dữ liệu hiện tại trông tốt như thế nào, mà là liệu cơ chế này có còn hoạt động tốt sau 500 hay 800 ngày nữa hay không.

II. Thiết kế cơ chế cốt lõi của Luma International

Nhiều dự án DeFi thất bại không phải vì lòng tham của người dùng, mà vì hệ thống cho rằng người dùng sẽ không tham lam.

Luma International lại có cách tiếp cận ngược lại: ngay từ đầu, họ đã giả định rằng người dùng chắc chắn sẽ bán, chắc chắn sẽ tính toán kỹ lưỡng và chắc chắn sẽ chọn rời đi khi mọi thứ không còn phù hợp. Do đó, họ không cố gắng giáo dục người dùng về "tư duy dài hạn" thông qua các khẩu hiệu, mà thay vào đó trực tiếp thay đổi hiệu quả chi phí của hành vi ngắn hạn thông qua chính cơ chế hoạt động của mình.

Giao dịch quyền chọn: Trước tiên hãy ngăn chặn áp lực bán.

Tất cả các cấu trúc của Luma International đều bắt đầu bằng việc đặt cọc quyền chọn (option staking). Khi người dùng đặt cọc POP, họ sẽ không nhận được POP mới có thể giao dịch tự do trong tương lai. Hệ thống tự động tạo ra các nhà cung cấp thanh khoản (LP) cho POP/LUMA và khóa chúng vĩnh viễn trong nhóm.

Thiết kế này có vẻ cấp tiến, nhưng logic thực ra rất đơn giản: chừng nào POPs còn có thể quay trở lại thị trường, áp lực bán sẽ luôn tồn tại; chừng nào áp lực bán còn có thể được giải phóng một cách tập trung, hệ thống sẽ không bao giờ ổn định.

Kết quả của việc thế chấp quyền chọn là sự thu hẹp liên tục về phía cung. POP chuyển đổi từ một tài sản giao dịch ngắn hạn thành một tài sản dựa trên hệ sinh thái, hỗ trợ toàn bộ hệ thống, và quá trình này là không thể đảo ngược. Chính tính không thể đảo ngược này đã tạo cho POP một điểm tựa giá trị dài hạn, thay vì dựa vào tâm lý thị trường để hỗ trợ giá của nó.

Tái cơ cấu và đặt cọc một loại tiền điện tử duy nhất: Không phải để thu lợi nhuận cao hơn, mà để thay đổi hành vi.

Tái cơ cấu và đặt cọc một loại tiền điện tử duy nhất: Không phải để thu lợi nhuận cao hơn, mà để thay đổi hành vi.

Về phía cầu, Luma International không theo đuổi mức lãi suất hàng năm (APY) cao hơn. Thay vào đó, họ lựa chọn cơ chế tính lãi kép tự động Rebase, trực tiếp tích hợp yếu tố "thời gian" vào mô hình lợi nhuận. Lợi nhuận không còn được trả một lần mà được chi trả liên tục thông qua việc tái đầu tư và tích lũy; mỗi lần rút tiền đều đi kèm với một chi phí xác định. Điều này có nghĩa là giao dịch thường xuyên là không hợp lý về mặt toán học, và lợi nhuận cận biên của hoạt động chênh lệch giá ngắn hạn bị thu hẹp một cách tự nhiên.

Giá trị cốt lõi của Rebase không nằm ở lãi kép mà ở tác động định hướng hành vi của nó. Khi lợi nhuận gắn liền với thời gian, việc tham gia dài hạn tự nhiên trở thành lựa chọn tối ưu, thay vì bị ép buộc. Việc đặt cọc bằng một loại tiền tệ duy nhất của LUMA không nhằm mục đích cạnh tranh với việc đặt cọc quyền chọn, mà tồn tại như một yếu tố ổn định phía cầu, phản ứng đối xứng với sự thu hẹp cấu trúc ở phía cung, từ đó giảm thiểu sự biến động tổng thể.

Áp lực bán hàng không phải là kẻ thù, mà là một yếu tố cần phải xem xét kỹ lưỡng.

Luma International không hề ảo tưởng rằng "người dùng sẽ không bán". Ngược lại, ngay từ đầu họ đã cho rằng việc bán hàng chắc chắn sẽ xảy ra, và do đó đã chọn cách xử lý vấn đề bằng hệ thống chứ không phải bằng cảm xúc.

Việc phát hành theo tuyến tính tránh được áp lực bán hàng tập trung, trong khi phát hành sớm đòi hỏi phải trả chi phí đốt. Các khoản phí đốt này không trở thành "doanh thu dự án" mà được sử dụng một cách có hệ thống cho việc mua lại.

Do đó, một sự thay đổi quan trọng đã xảy ra: áp lực bán không còn chỉ là rủi ro hệ thống, mà trở thành động lực thúc đẩy hệ thống. Càng nhiều người tham gia và càng thường xuyên sử dụng, việc mua lại càng mạnh mẽ hơn. Áp lực mua này không phụ thuộc vào tâm lý thị trường, mà phụ thuộc vào tần suất hoạt động của chính giao thức đó.

III. Vai trò của Luma International trong hệ sinh thái PopChain

Không có cấu trúc tài chính nào có thể tồn tại độc lập với môi trường hoạt động của nó. Một trong những lợi thế chính của Luma International là nó không phải là một giao thức biệt lập, mà hoạt động trong hệ sinh thái PopChain.

Trong hệ sinh thái Pop, sự phân công lao động giữa các mô-đun rất rõ ràng:

PopChain cung cấp các khả năng thanh toán, bảo mật và mở rộng cơ bản;

PopSwap nắm giữ thanh khoản tài chính cốt lõi;

Nivex kết nối các nhu cầu giao dịch rộng hơn với nguồn vốn bên ngoài;

Các lớp ứng dụng như PunkVerse, PopGame và PopMe chịu trách nhiệm cho các kịch bản sử dụng thực tế;

Pop X thúc đẩy mở rộng vốn và tăng tốc hệ sinh thái.

Trong hệ thống này, vai trò của Luma không phải là một mô-đun chức năng cụ thể, mà là một lớp thực thi tài chính. Nó chịu trách nhiệm chuyển đổi các khoản tiền đến thành các cấu trúc dài hạn, chuyển đổi các hành vi ngắn hạn thành các quy trình mà hệ thống có thể hấp thụ, và chuyển đổi sự phát triển của ứng dụng thành một nền tảng tài chính có thể tái sử dụng. Khi hệ sinh thái Pop mở rộng, các ứng dụng mới không cần phải xây dựng hệ thống tài chính từ đầu; thay vào đó, chúng có thể trực tiếp sử dụng các cấu trúc hiện có của Luma.

Giống như một bánh đà, chúng hỗ trợ và thúc đẩy sự phát triển của nhau.

Đây là lý do tại sao giá trị của Luma được khuếch đại bởi hệ sinh thái, chứ không phải bị pha loãng.

IV. Mô hình kinh tế và logic giá của đồng tiền phụ SORA

Nếu chỉ xét riêng về hiệu suất giá, SORA rất dễ bị nhầm lẫn là "một loại tiền điện tử nhỏ đang tăng giá nhanh chóng khác". Tuy nhiên, về cấu trúc, vai trò của SORA trong Luma International khá rõ ràng: nó không phải là một token khuyến khích được thiết kế để thúc đẩy sự tham gia, mà là một lớp tiền điện tử nhỏ có chức năng hấp thụ giá trị và điều tiết giảm phát.

IV. Mô hình kinh tế và logic giá của đồng tiền phụ SORA

Nếu chỉ xét riêng về hiệu suất giá, SORA rất dễ bị nhầm lẫn là "một loại tiền điện tử nhỏ đang tăng giá nhanh chóng khác". Tuy nhiên, về cấu trúc, vai trò của SORA trong Luma International khá rõ ràng: nó không phải là một token khuyến khích được thiết kế để thúc đẩy sự tham gia, mà là một lớp tiền điện tử nhỏ có chức năng hấp thụ giá trị và điều tiết giảm phát.

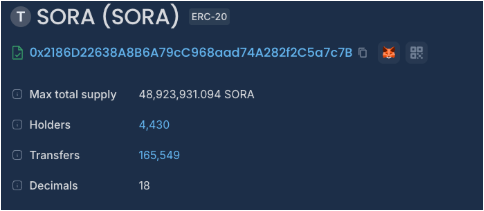

Điều này cũng cho thấy logic thiết kế của SORA gần như trái ngược với các mô hình giao dịch tiền điện tử truyền thống. Tổng nguồn cung của nó được cố định ở mức 210 triệu ngay từ đầu và tất cả đều được bơm vào bể thanh khoản; hệ thống liên tục thực hiện cơ chế đốt tự động, và tất cả các giao dịch bán ra đều bị hủy bỏ ngay lập tức; đồng thời, SORA không hỗ trợ mua trực tiếp, và người dùng chỉ có thể nhận được hạn mức thông qua việc tham gia vào hệ sinh thái. Chuỗi các ràng buộc này hạn chế không gian cho hành vi đầu cơ ngắn hạn từ nguồn gốc.

Quan trọng hơn, cơ chế giải phóng lợi nhuận của SORA và LUMA có mối liên hệ mật thiết với nhau. Tại Luma International, một phần đáng kể phí giao dịch thu được từ việc người dùng giải phóng lợi nhuận được sử dụng một cách có hệ thống để mua lại và đốt SORA. Chừng nào giao thức còn hoạt động và lợi nhuận vẫn được tạo ra, nhu cầu mua lại SORA sẽ tiếp tục, và áp lực mua này không phụ thuộc vào tâm lý thị trường mà được kích hoạt trực tiếp bởi tần suất sử dụng hệ thống.

Kết quả của cấu trúc này rất rõ ràng: áp lực mua vào SORA là liên tục và mang tính cấu trúc, trong khi áp lực bán ra chỉ là nhất thời và không thể đảo ngược. Khi số lượng người tham gia tăng lên và lợi nhuận tăng trưởng, tốc độ tiêu hao SORA sẽ tự nhiên tăng nhanh; quá trình giảm phát của nó được thúc đẩy bởi chính giao thức, chứ không phải bởi các luận điểm bên ngoài.

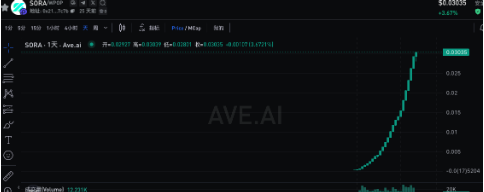

Dựa trên dữ liệu thực tế, kể từ khi Luma ra mắt quốc tế vào ngày 14 tháng 12, SORA đã bị đốt tổng cộng 161.076.068,906 token, chiếm 76,7% tổng nguồn cung. Hiện tại, chỉ còn khoảng 48.923.931,094 token (23,3%) đang lưu hành, và tình trạng giảm phát vẫn tiếp diễn. Tương ứng, giá của SORA đã tăng từ khoảng 0,00025 đô la lên 0,03 đô la trong cùng kỳ, tăng lũy kế gần 120 lần. Xu hướng tăng vẫn tiếp tục.

Điều quan trọng cần nhấn mạnh là sự thay đổi giá này không phải là kết quả ngắn hạn do tâm lý thị trường chi phối, mà là phản hồi mang tính cấu trúc xuất phát từ sự thu hẹp nhanh chóng nguồn cung. Ở cấp độ cao hơn, SORA, LUMA và POP tạo thành mối quan hệ tương hỗ: POP được chuyển đổi thành tài sản khóa dài hạn thông qua việc thế chấp quyền chọn, LUMA cung cấp lợi nhuận và cơ chế lãi kép, và SORA hấp thụ giá trị tràn ra trong quá trình vận hành hệ thống. Ba yếu tố này tương tác với nhau để hoàn thiện cấu trúc mạng lưới tài chính do Luma International xây dựng.

V. Định hướng phát triển dài hạn của Luma International

Không có dự án nào được đảm bảo thành công.

Tuy nhiên, Luma International đã giảm đáng kể xác suất thất bại ở ít nhất một số khía cạnh quan trọng: nguồn cung liên tục được thắt chặt, áp lực bán được thể chế hóa, việc mua đến từ bên trong giao thức, người dùng được hướng dẫn một cách tự nhiên để tham gia lâu dài, và toàn bộ hệ sinh thái Pop cung cấp một môi trường khuếch đại cho điều đó. Nó không hứa hẹn một sự tăng vọt, cũng không đảm bảo kết quả.

Nhưng nó đã làm được một việc khó khăn và quan trọng hơn nữa—xây dựng cấu trúc theo cách ít có khả năng sụp đổ hơn. Nếu bạn muốn, tôi có thể giúp bạn mở rộng bài viết này lên 7.000 từ, bổ sung thêm lịch sử tài chính sức mạnh tính toán, so sánh sự phát triển của Luma 1.0 đến 2.0, và lộ trình hoạt động của SORA ở các giai đoạn thị trường khác nhau.

Tất cả bình luận