Tác giả: Bei Long

Những điểm chính:

Vấn đề của đồng nhân dân tệ kỹ thuật số chưa bao giờ là nó "chọn sai đường", mà là phạm vi ứng dụng của nó bị hạn chế bởi vị thế M0 (cung tiền). Mặc dù tuân thủ nguyên tắc cơ bản về phát hành của ngân hàng trung ương và sự bảo lãnh của nhà nước, DC/EP (Tiền tệ kỹ thuật số/Thanh toán điện tử) trong quá khứ giống một dự án có "hệ thống đúng nhưng phát triển sản phẩm bị hạn chế".

Sự chuyển đổi từ M0 sang M1 không phải là sự phủ nhận quá khứ, mà là một sự thay đổi mô hình cần thiết: cho phép đồng nhân dân tệ kỹ thuật số thực sự tham gia vào các kịch bản giao dịch tần suất cao, lựa chọn tài sản và cơ chế thị trường lần đầu tiên.

Quan trọng hơn, thách thức thực sự không nằm ở công nghệ hay sự tuân thủ, mà là liệu chúng ta có dám để lại đủ không gian cho việc khám phá thị trường trong điều kiện có thể kiểm soát được hay không. Nếu đồng nhân dân tệ kỹ thuật số chỉ dựa vào trợ cấp và sự thúc đẩy của chính quyền, nó sẽ không bao giờ có thể tạo ra hiệu ứng mạng lưới; chỉ bằng cách học cách cùng tồn tại với thị trường, nó mới có thể "vận hành" như một loại tiền tệ thực sự.

Đây là câu chuyện đáng chú ý nhất đằng sau chiếc M1.

Bài viết này được viết bởi Bellon, một người bạn thân của Spinach, người đã tham gia vào những công việc ban đầu về CBDC.

1. Đừng vội vàng chọn phe: Đây không phải là cuộc tranh luận về việc nên đi theo con đường nào, mà chỉ là sự khác biệt về giai đoạn phát triển.

Nếu chỉ nhìn vào kết quả, nhiều người sẽ đưa ra một kết luận đơn giản và sơ sài: stablecoin đã đạt được quy mô và sự phù hợp giữa sản phẩm và thị trường (PMF), trong khi đồng nhân dân tệ kỹ thuật số vẫn còn khá ảm đạm - điều đó có nghĩa là Trung Quốc đã chọn sai đường ngay từ đầu?

Phán quyết này được đưa ra quá sớm và quá vội vàng.

Trước hết, chúng ta phải thừa nhận một tiền đề: Trung Quốc và phương Tây chưa bao giờ cạnh tranh trên cùng một con đường khi nói đến tiền tệ kỹ thuật số. Hệ thống tư bản, mà Hoa Kỳ là đại diện, có xu hướng để cho sự đổi mới về tiền tệ cho thị trường – stablecoin được phát hành bởi các tổ chức thương mại, lưu thông tự do trên chuỗi khối và được liên tục thử nghiệm và tinh chỉnh thông qua DeFi, các sàn giao dịch và các kịch bản thanh toán để tạo ra nhu cầu trước, sau đó các cơ quan quản lý sẽ quản lý rủi ro.

Tuy nhiên, Trung Quốc đã chọn một con đường khác: ngân hàng trung ương trực tiếp thúc đẩy CBDC. Theo con đường này, tín dụng quốc gia, ổn định tài chính và an ninh hệ thống được ưu tiên hàng đầu, trong đó sự đổi mới bị xếp sau sự ổn định.

Hai hướng đi này giải quyết những vấn đề khác nhau và chắc chắn sẽ dẫn đến tốc độ phát triển hoàn toàn khác biệt.

Nhìn lại ngày hôm nay, stablecoin quả thực đã thành công, nhưng thành công đó về cơ bản là thành công của cơ chế thị trường. Tuy nhiên, sự tiến triển chậm chạp của đồng nhân dân tệ kỹ thuật số không đồng nghĩa với thất bại; nó giống như kết quả của việc cố tình làm chậm quá trình này dưới những ràng buộc của các tổ chức. Việc cho phép một loại tiền kỹ thuật số được hỗ trợ bởi ngân hàng trung ương và có xếp hạng tín dụng cao nhất mở rộng hoàn toàn theo cách thức thị trường tự động trên chuỗi khối ngay từ đầu rõ ràng sẽ tạo ra những rủi ro hệ thống mà không một cơ quan quản lý tài chính nào có thể dễ dàng gánh chịu.

Do đó, không thể so sánh một cách đơn giản "hệ thống nào tiên tiến hơn" ở đây, mà thứ tự phát triển được quyết định bởi sự lựa chọn hệ thống.

Đối với người dùng thông thường và các doanh nhân, đây là một kết luận thường bị bỏ qua nhưng vô cùng quan trọng: Đừng quá chú trọng vào "con đường nào là đúng", bởi vì đó không phải là điều bạn có thể lựa chọn. "Con đường" được hệ thống vạch ra; điều bạn thực sự có thể làm là "phương pháp" - trong khuôn khổ đã được thiết lập, hãy làm cho sản phẩm thân thiện hơn với người dùng, khám phá những nhu cầu thực sự và cho phép tiền thực sự chảy vào những tình huống có tần suất giao dịch cao.

Chính vì lẽ đó, cuộc thảo luận ngày nay về việc đồng nhân dân tệ kỹ thuật số chuyển từ M0 sang M1 không phải là lật đổ con đường ban đầu, mà là thừa nhận một thực tế: nếu chúng ta chỉ tập trung vào "tính đúng đắn của con đường" mà không thực hiện nó trong thực tế, thì ngay cả phương pháp đúng đắn nhất cũng sẽ không mang lại kết quả.

Những thay đổi lần này không phải là sự thay đổi về hướng đi, mà đúng hơn là một sự chuyển pha: lộ trình không thay đổi, nhưng lối chơi đã bắt đầu thay đổi.

Chính vì lẽ đó, cuộc thảo luận ngày nay về việc đồng nhân dân tệ kỹ thuật số chuyển từ M0 sang M1 không phải là lật đổ con đường ban đầu, mà là thừa nhận một thực tế: nếu chúng ta chỉ tập trung vào "tính đúng đắn của con đường" mà không thực hiện nó trong thực tế, thì ngay cả phương pháp đúng đắn nhất cũng sẽ không mang lại kết quả.

Những thay đổi lần này không phải là sự thay đổi về hướng đi, mà đúng hơn là một sự chuyển pha: lộ trình không thay đổi, nhưng lối chơi đã bắt đầu thay đổi.

2. Tại sao lúc đó phải là M0: Về mặt lý thuyết thì đúng, nhưng điều đó đã khiến sản phẩm bị giới hạn ở nhu cầu tần số thấp.

Nếu đánh giá "sai lầm lớn nhất" của DC/EP (Thanh toán điện tử bằng tiền kỹ thuật số, cụ thể là CBDC của Trung Quốc) trong giai đoạn đầu, nhiều người sẽ chỉ trích việc lựa chọn công nghệ, tốc độ triển khai, hoặc thậm chí cho rằng đó là do "chủ nghĩa bảo thủ". Nhưng câu trả lời thực sự lại hoàn toàn ngược lại: lý do DC/EP được định vị nghiêm ngặt là M0 ngay từ đầu không phải vì chủ nghĩa bảo thủ, mà vì đánh giá lý thuyết vào thời điểm đó quá khắt khe.

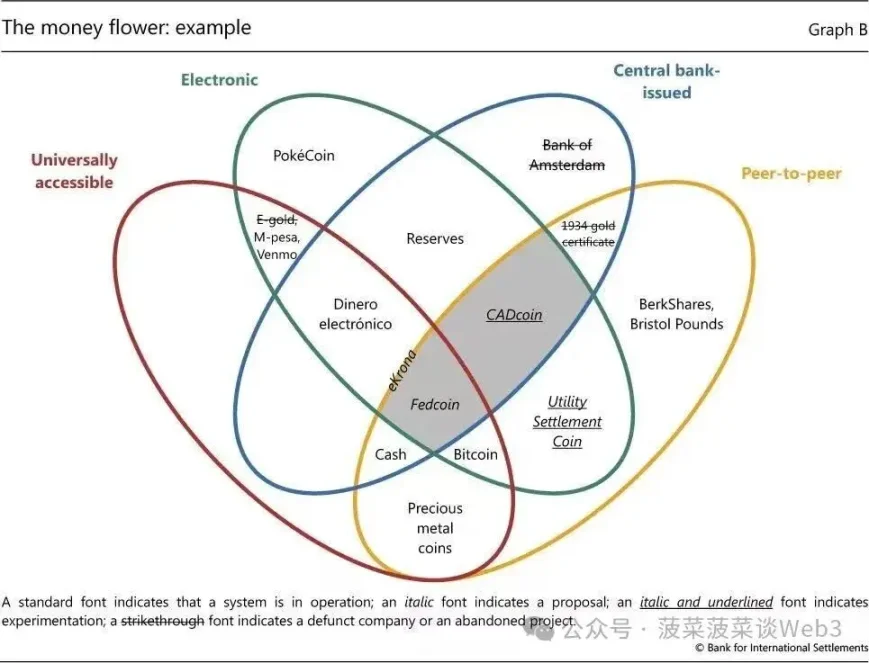

Trong giai đoạn khởi xướng và thiết kế dự án nhân dân tệ kỹ thuật số, khung lý thuyết cốt lõi được Ngân hàng Nhân dân Trung Quốc tham khảo là khung phân tích "Hoa tiền" do Ngân hàng Thanh toán Quốc tế (BIS) đề xuất trong một số nghiên cứu của mình. Trong các bài báo như Tạp chí hàng quý, BIS chỉ ra rằng các loại tiền tệ có thể được phân loại một cách có hệ thống theo các khía cạnh như tổ chức phát hành, liệu chúng có được số hóa hay không, liệu chúng có dựa trên tài khoản hay không, và liệu chúng có được công khai hay không. Một kết luận rất thuyết phục là trong tất cả các hình thức tiền tệ chính thống, chỉ có tiền mặt là chưa được số hóa hoàn toàn.

Các khoản tiền gửi, chuyển khoản và tài khoản thanh toán đã được số hóa trong hệ thống ngân hàng và các nền tảng internet; số dư trong Alipay và WeChat về cơ bản là sự mở rộng công nghệ của tiền gửi ngân hàng thương mại. Trong bối cảnh đó, phán quyết của ngân hàng trung ương rất rõ ràng: không cần thiết phải phát minh lại cái đã có sẵn. Nhiệm vụ của đồng nhân dân tệ kỹ thuật số là lấp đầy khoảng trống cuối cùng trong chuỗi cung ứng—"tiền mặt"—chứ không phải thay thế hệ thống thanh toán điện tử đã rất hoàn thiện.

Dựa trên định vị M0 này, logic thiết kế sản phẩm của DC/EP tự nhiên hướng đến "tiền kỹ thuật số". Trọng tâm chính của nó không phải là "làm thế nào để quản lý tài chính tốt hơn" hay "làm thế nào để tham gia vào thị trường tài chính hiệu quả hơn", mà là làm thế nào để đảm bảo rằng một hình thức tiền tệ kỹ thuật số được hỗ trợ bởi ngân hàng trung ương vẫn có thể sử dụng được trong nhiều môi trường phức tạp hoặc thậm chí khắc nghiệt.

Do đó, chúng ta thấy rằng trên thực tế, DC/EP nhấn mạnh các khả năng như "thanh toán kép ngoại tuyến"—nghĩa là khả năng hoàn tất chuyển khoản giá trị ngang hàng ngay cả khi không có truy cập mạng hoặc xác minh tài khoản theo thời gian thực. Loại thiết kế này phức tạp về mặt kỹ thuật, nhưng nó thực sự giải quyết được một số tình huống mà các phương thức thanh toán điện tử truyền thống không thể đáp ứng, chẳng hạn như những tình huống có truy cập mạng hạn chế, cơ sở hạ tầng yếu hoặc môi trường khẩn cấp đặc biệt.

Vấn đề là những tình huống này vốn dĩ có tần suất xảy ra thấp.

Khi các giao dịch thanh toán trực tuyến có thể được hoàn tất với rất ít trở ngại ở hầu hết mọi nơi và mọi lúc, một sản phẩm tiền tệ kỹ thuật số thiên về "lưới an toàn" và "thiết kế bền vững" khó có thể tự nhiên trở thành một phần trong lựa chọn hàng ngày của người dùng thông thường. Người dùng sẽ không tự nguyện thay đổi thói quen thanh toán đã được thiết lập của họ chỉ vì nó "có thể được sử dụng trong những tình huống cực đoan".

Nói cách khác, lý thuyết M0 là hợp lệ và thiết kế tự nhất quán, nhưng nó vốn dĩ khóa DC/EP vào vị trí "quan trọng nhưng không phải tần số cao". Đây không phải là lỗi sản phẩm, mà là định vị khiến sản phẩm khó nhanh chóng đạt được sự phù hợp với thị trường (PMF).

Đây là một câu chuyện nhỏ từ thời đó.

Trong giai đoạn đầu triển khai DC/EP, tôi đã trò chuyện với một người bạn từ Tencent về đồng nhân dân tệ kỹ thuật số. Nhận xét của anh ấy rất thẳng thắn, thậm chí có phần hài hước: "Họ (ám chỉ DC/EP) hoàn toàn không gây ra mối đe dọa nào cho chúng ta cả."

Tuyên bố này không mang tính bác bỏ, mà là một đánh giá vô cùng bình tĩnh. Từ góc nhìn của một nền tảng thanh toán trực tuyến, một sản phẩm được định vị nghiêm ngặt là M0, chủ yếu giải quyết vấn đề số hóa tiền mặt, sẽ không trực tiếp đề cập đến "những chiến trường cốt lõi" như thanh toán tần suất cao, hệ thống tài khoản và sự gắn bó của người dùng.

Vì lý do này, trong một thời gian dài, không hề có sự cạnh tranh trực tiếp thực sự giữa đồng nhân dân tệ kỹ thuật số và hệ thống thanh toán trực tuyến chính thống.

Vì lý do này, trong một thời gian dài, không hề có sự cạnh tranh trực tiếp thực sự giữa đồng nhân dân tệ kỹ thuật số và hệ thống thanh toán trực tuyến chính thống.

Đây chính là điểm khởi đầu cho những suy ngẫm tiếp theo: khi đồng nhân dân tệ kỹ thuật số chỉ được phép "hoạt động như tiền mặt", nó thực sự đã hoàn thành sứ mệnh của mình; nhưng nếu người ta hy vọng rằng nó sẽ "được sử dụng như tiền", thì việc chỉ định nghĩa nó là M0 rõ ràng là chưa đủ.

3. Cần làm rõ rằng CBDC và stablecoin không phải là cùng một loại tiền tệ.

Hãy bắt đầu với kết luận: bất kể những thay đổi công nghệ, tổ chức phát hành DC/EP chỉ có thể là chính ngân hàng trung ương. Đây không phải là một lựa chọn chiến lược, mà là một tiền đề thể chế cơ bản. Chính vì lý do này, CBDC và stablecoin không bao giờ "cạnh tranh với nhau", mà chỉ là những hình thức tiền tệ khác nhau thuộc hai hệ thống tín dụng khác nhau.

Nhiều cuộc thảo luận về "lý do tại sao đồng nhân dân tệ kỹ thuật số không linh hoạt như stablecoin" thực chất đã gây nhầm lẫn ngay từ đầu. Lý do stablecoin có thể mở rộng nhanh chóng và thường xuyên được thử nghiệm là vì chúng về cơ bản là tiền tệ thương mại do các tổ chức thương mại phát hành: được hỗ trợ bởi các doanh nghiệp, chịu rủi ro tín dụng thương mại và cạnh tranh trên thị trường để có được các trường hợp sử dụng và tính thanh khoản.

Ngược lại, CBDC vẫn là một loại tiền tệ tín dụng do ngân hàng trung ương phát hành, do ngân hàng trung ương chi trả và được bảo đảm bằng tín dụng quốc gia. Từ góc độ tiền tệ, điều này hàm ý sự an toàn và chắc chắn cao hơn; tuy nhiên, từ góc độ sản phẩm, điều đó cũng có nghĩa là nó phải tuân thủ các giới hạn nghiêm ngặt hơn. Bất kỳ thiết kế "quá mạo hiểm" nào cũng có thể bị khuếch đại thành rủi ro tài chính hệ thống.

Đây là lý do tại sao stablecoin có thể được kết hợp tự do trên chuỗi, tích hợp vào DeFi và tham gia vào đòn bẩy và tạo lập thị trường; trong khi CBDC đã chọn cách thận trọng và kiềm chế trong một thời gian dài. Đây không phải là sự khác biệt về khả năng công nghệ, mà là kết quả tất yếu của các trách nhiệm tín dụng khác nhau.

Đây là lúc mọi thứ thực sự trở nên thú vị: điều gì sẽ xảy ra khi loại tiền tệ có xếp hạng tín dụng cao nhất bắt đầu cố gắng học hỏi từ các cơ chế thị trường?

Từ góc nhìn này, ý nghĩa của M1 không chỉ nằm ở việc liệu nó có thể sinh lãi hay không, mà còn ở việc liệu nó có mở ra một con đường khả thi mới cho CBDC hay không — giới thiệu một cấu trúc khuyến khích gần gũi hơn với nhu cầu thị trường mà không cần thay đổi tổ chức phát hành hoặc hy sinh vị thế tiền tệ hợp pháp.

Nói cách khác, câu hỏi thực sự không phải là liệu CBDC có thay thế stablecoin hay không, mà là liệu CBDC, trong khi vẫn duy trì nền tảng tín dụng quốc gia, có thể bắt kịp hoặc thậm chí vượt trội hơn một phần stablecoin về tính linh hoạt và khả năng sử dụng hay không.

Đây là xu hướng cơ bản đáng chú ý nhất đằng sau sự chuyển đổi từ M0 sang M1.

4. Từ M0 đến M1: Đồng nhân dân tệ kỹ thuật số thực sự bước vào giai đoạn "lựa chọn tài sản" lần đầu tiên.

Tóm lại: Chỉ khi đồng nhân dân tệ kỹ thuật số được phép tham gia M1, nó mới có cơ hội đầu tiên để chuyển mình từ một "công cụ thanh toán" thành một loại tiền tệ mà người dùng sẽ chủ động nắm giữ.

4. Từ M0 đến M1: Đồng nhân dân tệ kỹ thuật số thực sự bước vào giai đoạn "lựa chọn tài sản" lần đầu tiên.

Tóm lại: Chỉ khi đồng nhân dân tệ kỹ thuật số được phép tham gia M1, nó mới có cơ hội đầu tiên để chuyển mình từ một "công cụ thanh toán" thành một loại tiền tệ mà người dùng sẽ chủ động nắm giữ.

Trong khuôn khổ M0, DC/EP giống như một giải pháp thay thế kỹ thuật số cho tiền mặt. Giá trị cốt lõi của tiền mặt nằm ở việc thanh toán và trả tiền, chứ không phải ở việc "nắm giữ". Bạn sẽ không mang theo nhiều tiền mặt hơn chỉ vì bản thân tiền mặt; tiền mặt chỉ là phương tiện để hoàn thành các giao dịch. Do đó, khi đồng nhân dân tệ kỹ thuật số bị giới hạn nghiêm ngặt trong M0, việc thay đổi hành vi người dùng sẽ rất khó khăn—người dùng sẽ chỉ sử dụng nó khi họ "cần", chứ không phải khi họ "có lựa chọn".

Sự ra đời của M1 đã thay đổi tiền đề này lần đầu tiên.

M1 đại diện cho tiền không kỳ hạn: nó có thể được nắm giữ, tham gia vào nhiều hoạt động tài chính hơn và có các thuộc tính sinh lời cơ bản. Ngay cả khi lợi suất này rất hạn chế, nó vẫn có tác động quyết định đến hành vi của người dùng. Bởi vì đối với đại đa số người dùng, điều thực sự không thể chấp nhận được không phải là "lợi suất thấp", mà là "không có lợi suất nào cả".

Chính tại thời điểm này, đồng nhân dân tệ kỹ thuật số bắt đầu có khả năng cạnh tranh và lấn át các hình thức tiền điện tử hiện có. Số dư Alipay hoặc WeChat về cơ bản là các công cụ thanh toán hiệu quả, nhưng bản thân số dư đó không mang "thuộc tính tài sản"; tuy nhiên, một khi đồng nhân dân tệ kỹ thuật số gia nhập M1, ngay cả với lợi nhuận ít ỏi, nó sẽ bắt đầu có lý do để được nắm giữ lâu dài.

Điều quan trọng cần lưu ý là điều này không có nghĩa là đồng nhân dân tệ kỹ thuật số sẽ thay thế các quỹ thị trường tiền tệ hoặc các sản phẩm quản lý tài sản khác. Ngược lại, đồng nhân dân tệ kỹ thuật số trong M1 nhiều khả năng sẽ đóng vai trò là "nền tảng": tính thanh khoản tần suất cao vẫn nằm trong M1, trong khi lợi nhuận cao hơn được đạt được thông qua các sản phẩm như quỹ thị trường tiền tệ. Cấu trúc phân cấp này không mâu thuẫn; mà ngược lại, nó phù hợp hơn với thói quen quản lý quỹ của người dùng thực tế.

Từ góc nhìn này, M1 không chỉ đơn thuần là một bản nâng cấp công nghệ, mà là một sự thay đổi cơ bản trong định vị sản phẩm:

Trọng tâm đã chuyển từ "liệu chúng ta có khả năng số hóa tiền mặt hay không" sang "liệu chúng ta có thể tham gia vào các quyết định phân bổ tài sản của người dùng hay không".

Bước này không quyết định liệu đồng nhân dân tệ kỹ thuật số "có thể sử dụng được" hay không, mà là liệu nó có đáng để giữ lại hay không.

5. Việc không báo cáo lên Hội đồng Nhà nước: Một tín hiệu bị đánh giá thấp nghiêm trọng

Tóm lại: Việc không còn cần sự phê duyệt đặc biệt ở cấp Hội đồng Nhà nước đồng nghĩa với việc đồng nhân dân tệ kỹ thuật số đang chuyển từ một "dự án kỹ thuật trọng điểm" sang một cơ sở hạ tầng tài chính bình thường hóa hơn.

Trong giai đoạn đầu, đồng nhân dân tệ kỹ thuật số được thúc đẩy chủ yếu thông qua phương pháp tiếp cận dựa trên kỹ thuật "thí điểm - triển khai - đánh giá". Con đường này rất cần thiết trong giai đoạn đầu, đảm bảo an ninh hệ thống, rủi ro có thể kiểm soát và phù hợp với các nguyên tắc thận trọng nhất quán của ngân hàng trung ương. Tuy nhiên, cái giá phải trả cũng rất rõ ràng: tốc độ chậm, kịch bản ứng dụng hạn chế và không gian đổi mới bị giới hạn.

Khi mức độ phê duyệt thay đổi, về cơ bản nó gửi đi một tín hiệu: trong khuôn khổ thể chế đã được thiết lập, nhiều người chơi trên thị trường hơn được phép tham gia, nhiều hình thức đăng ký hơn được phép xuất hiện, và một mức độ thử nghiệm và sai sót nhất định cũng được cho phép.

Tiền tệ không bao giờ được thiết kế mà được hình thành thông qua quá trình sử dụng. Chỉ khi đồng nhân dân tệ kỹ thuật số dần vượt ra khỏi bối cảnh của một "dự án thí điểm" và trở thành một phần của cơ sở hạ tầng tài chính hàng ngày, nó mới có thể thực sự phát triển mạnh mẽ trong các tình huống giao dịch tần suất cao.

Sự thay đổi này không có nghĩa là nới lỏng quy định, mà là thay đổi cách thức thực thi quy định: từ việc xác định rõ ràng lộ trình từ trước sang việc quan sát cách thức thị trường tự tổ chức trong phạm vi cho phép.

6. Phản ứng dây chuyền: Từ điều chỉnh sản phẩm đến tái cấu trúc cơ cấu tài chính

6. Phản ứng dây chuyền: Từ điều chỉnh sản phẩm đến tái cấu trúc cơ cấu tài chính

Sự chuyển đổi từ M0 sang M1 không phải là một sự tối ưu hóa đơn lẻ, mà là một sự thay đổi mang tính cấu trúc sẽ tiếp tục có tác động trong vài năm tới.

6.1 Lộ trình phát triển đã được định hướng lại: CBDC trong nước, stablecoin nước ngoài

Một thực tế thường bị bỏ qua nhưng đang dần trở nên rõ ràng là Trung Quốc không, và không cần phải, lựa chọn giữa "tiền kỹ thuật số của ngân hàng trung ương (CBDC) hay tiền ổn định (stablecoin)".

Trong hệ thống nội địa, việc thúc đẩy CBDC với đồng nhân dân tệ kỹ thuật số làm cốt lõi là giải pháp tối ưu cho tiền tệ quốc gia và sự ổn định tài chính; tuy nhiên, trong các kịch bản quốc tế và ngoài biên giới, đặc biệt là tại các trung tâm tài chính quốc tế và định hướng thị trường cao như Hồng Kông, việc duy trì không gian phát hành và ứng dụng cho stablecoin sẽ thiết thực hơn.

Đây không phải là sự dao động, mà là một cách tiếp cận quản trị theo nhiều cấp độ:

- Trong nước, CBDC sẽ được sử dụng để củng cố nền tảng kỹ thuật số của tiền tệ quốc gia;

- Hoạt động ở nước ngoài, sử dụng stablecoin và các cơ chế thị trường để kết nối với thanh khoản toàn cầu.

6.2 Nguy cơ khan hiếm các loại "stablecoin không sinh lãi" truyền thống

Tóm lại: Khi các loại tiền tệ tín dụng quốc gia bắt đầu có đặc điểm M1, những bất lợi về cấu trúc của các stablecoin không lãi suất sẽ dần được khuếch đại.

Ưu điểm lớn nhất của stablecoin hiện nay nằm ở khả năng kết hợp và tính thanh khoản, nhưng về khía cạnh "nắm giữ", hầu hết stablecoin không tự nhiên sinh lãi. Ngược lại, một khi đồng nhân dân tệ kỹ thuật số sở hữu các thuộc tính sinh lời cơ bản trong khuôn khổ M1, ngay cả với lợi nhuận cực thấp, nó sẽ tạo ra sự khác biệt đáng kể trong việc phân bổ vốn dài hạn.

Điều này không có nghĩa là stablecoin sẽ nhanh chóng bị thay thế, nhưng nó có nghĩa là bối cảnh cạnh tranh đã thay đổi:

- Trước đây, cuộc thi xoay quanh việc "liệu nó có thể sử dụng được hay không";

- Trong tương lai, cuộc cạnh tranh sẽ xoay quanh việc "liệu có đáng để giữ lại lâu dài hay không".

6.3 Mối quan hệ giữa ngân hàng trung ương và các ngân hàng thương mại đã bước vào giai đoạn phức tạp hơn.

Đây là tác động phức tạp nhất và khó tránh nhất.

Khi đồng nhân dân tệ kỹ thuật số tiến gần hơn đến M1, điều đó về cơ bản có nghĩa là ngân hàng trung ương đang bắt đầu đối mặt trực tiếp hơn với các khoản nợ công. Sự thay đổi này chắc chắn sẽ ảnh hưởng đến sự phân công lao động truyền thống giữa ngân hàng trung ương và các ngân hàng thương mại.

Trong hệ thống hiện tại, các ngân hàng thương mại đóng vai trò cốt lõi trong việc quản lý tài khoản, tiền gửi và quan hệ khách hàng. Tuy nhiên, khi tiền kỹ thuật số của ngân hàng trung ương tiếp tục củng cố các thuộc tính về tài khoản và lợi nhuận, làm thế nào để tránh tạo ra "hiệu ứng hút vốn" đối với hệ thống ngân hàng thương mại trở thành một vấn đề cần được giải quyết.

Chính trong bối cảnh đó, khuôn khổ thể chế xung quanh đồng nhân dân tệ kỹ thuật số chắc chắn sẽ chạm đến những vấn đề pháp lý cơ bản hơn—chẳng hạn như định nghĩa về chức năng của ngân hàng trung ương, cơ cấu nợ và quan hệ công chúng trong Luật Ngân hàng Trung ương.

Ưu điểm "ranh giới lỏng lẻo" của tỷ giá 6.4 USDT/USDC, và thực tế mà CBDC phải đối mặt.

Một thực tế không thể phủ nhận là lý do USDT và USDC được sử dụng rộng rãi trên toàn cầu không chỉ đơn giản vì chúng "được neo vào đồng đô la Mỹ", mà còn vì chúng đã chọn một con đường cực kỳ hướng đến thị trường, cân bằng giữa tính ẩn danh và khả năng kiểm soát.

Trong hoạt động thực tế, USDT và USDC vốn dĩ sở hữu đặc điểm "gần như ẩn danh" mạnh mẽ ở cấp độ chuỗi khối:

- Địa chỉ này đóng vai trò như tài khoản; việc liên kết với danh tính thực tế không phải là bắt buộc.

- Việc chuyển tiền hầu như không có rào cản gia nhập và có thể được tích hợp vào nhiều hợp đồng và thỏa thuận khác nhau;

- Trong phạm vi hợp đồng cho phép, nó có thể được sử dụng trong nhiều tình huống khác nhau như giao dịch, đặt cọc, thanh lý và tạo lập thị trường.

Đồng thời, chúng không hoàn toàn nằm ngoài tầm kiểm soát. Thông qua các quyền hạn hợp đồng thông minh, việc đóng băng địa chỉ phát hành và hợp tác với các cơ quan quản lý, stablecoin vẫn có khả năng can thiệp và thu hồi tài sản "khi cần thiết". Tuy nhiên, điều quan trọng cần nhấn mạnh là mức độ kiểm soát này được cố ý nới lỏng tối đa và diễn ra nhiều hơn sau khi sự việc đã xảy ra chứ không phải trước đó.

Chính thiết kế "cực kỳ lỏng lẻo, nhưng không phải là bằng không" này đã tạo ra không gian khổng lồ cho sự khám phá trên thị trường. Một lượng lớn các dự án DeFi, các giao dịch thanh toán xuyên biên giới và các nhu cầu thực tế nhưng không chính thức đã được phát hiện, xác thực và khuếch đại trong môi trường thoải mái này.

Điều này, đến lượt nó, đặt ra một câu hỏi không thể tránh khỏi: nếu CBDC vẫn duy trì trạng thái kiểm soát chặt chẽ ngay từ đầu, ràng buộc danh tính nghiêm ngặt và những hạn chế về kịch bản sử dụng, thì sẽ rất khó để nó thực sự cạnh tranh với stablecoin về mặt khám phá ứng dụng.

Điều này, đến lượt nó, đặt ra một câu hỏi không thể tránh khỏi: nếu CBDC vẫn duy trì trạng thái kiểm soát chặt chẽ ngay từ đầu, ràng buộc danh tính nghiêm ngặt và những hạn chế về kịch bản sử dụng, thì sẽ rất khó để nó thực sự cạnh tranh với stablecoin về mặt khám phá ứng dụng.

Do đó, thách thức thực sự trong việc chuyển đổi từ M0 sang M1 không chỉ nằm ở việc liệu nó có tạo ra sự quan tâm hay không, mà còn ở việc liệu đồng tiền kỹ thuật số của ngân hàng trung ương có sẵn sàng và có khả năng vượt qua những ranh giới sử dụng quá bảo thủ hay không, với điều kiện là các rủi ro có thể kiểm soát được.

Đây không phải là việc sao chép con đường của USDT hay USDC, mà là trả lời một câu hỏi thực tế hơn: trong khi vẫn duy trì vị thế tiền tệ hợp pháp và tín dụng quốc gia, liệu CBDC có thể để lại đủ "khoảng trống để thị trường thử nghiệm" hay không?

Chỉ khi có bước tiến đáng kể trong vấn đề này, đồng nhân dân tệ kỹ thuật số mới thực sự có thể tham gia vào những thị trường hiện vẫn đang bị chi phối bởi stablecoin.

6.5 Các kịch bản ứng dụng được mở rộng một cách có hệ thống.

Khi đồng nhân dân tệ kỹ thuật số không còn chỉ là "công cụ thanh toán thử nghiệm" hay "vật thay thế tiền mặt", mà được đưa vào hệ thống M1, các kịch bản ứng dụng tiềm năng của nó sẽ được khai mở một cách có hệ thống:

- Tiền lương, trợ cấp và các khoản thanh toán công cộng khác

- Giải quyết tranh chấp giữa các thể chế và hệ thống

- Tích hợp sâu rộng với các sản phẩm tài chính và thanh toán dựa trên hợp đồng.

Những kịch bản này sẽ không xuất hiện ngay lập tức, nhưng chúng cho thấy rằng đồng nhân dân tệ kỹ thuật số không còn chỉ là "mẫu thử nghiệm thể hiện khả năng công nghệ", mà sẽ thực sự tham gia vào quy trình chính của các hoạt động tài chính.

7. Một hướng đi đáng để thảo luận nghiêm túc: "thiết kế song hành" cho đồng nhân dân tệ kỹ thuật số trong nước và ngoài khơi.

Chúng ta hãy bắt đầu với đánh giá cốt lõi: Nếu muốn đồng nhân dân tệ kỹ thuật số thực sự "cất cánh" trên toàn cầu, có thể cần phải phân biệt rõ ràng giữa "nhân dân tệ kỹ thuật số trong nước" và "nhân dân tệ kỹ thuật số ngoài nước" trong thiết kế thể chế.

Đây không phải là sự đổi mới mang tính đột phá, mà là một lựa chọn thực tế.

Đồng nhân dân tệ kỹ thuật số nội địa sẽ tiếp tục phục vụ hệ thống tài chính trong nước, và các mục tiêu cốt lõi của nó vẫn dễ quản lý, kiểm soát và truy vết. Thông qua hệ thống tài khoản phân cấp, yêu cầu đăng ký bằng tên thật và các giới hạn về kịch bản, nó đảm bảo các tiền đề cơ bản về chống rửa tiền, chống tài trợ khủng bố và ổn định tài chính không bị lung lay. Logic này là cần thiết và hợp lý trong bối cảnh trong nước.

Tuy nhiên, vấn đề là nếu những hạn chế tương tự được sao chép nguyên vẹn trong các kịch bản xuyên biên giới và ngoài khơi, thì đồng nhân dân tệ kỹ thuật số sẽ gần như không thể tạo được động lực thực sự cho việc sử dụng quốc tế.

Ngược lại, một lý do quan trọng khiến USDT và USDC có thể lan rộng nhanh chóng trên thị trường nước ngoài là chúng cung cấp tính ẩn danh mạnh mẽ hơn theo mặc định: địa chỉ chính là tài khoản, và danh tính không được liên kết trước; việc điều chỉnh và can thiệp diễn ra nhiều hơn sau khi sự việc đã xảy ra. Thiết kế này không khuyến khích vi phạm, mà ngược lại, tạo ra nhiều không gian cho việc khám phá thị trường.

Theo logic này, một đề xuất đáng được thảo luận nghiêm túc là đưa ra biện pháp bảo mật mạnh mẽ hơn, có thể chứng minh bằng toán học, cho đồng nhân dân tệ kỹ thuật số ở nước ngoài.

Tính ẩn danh được đề cập ở đây không hoàn toàn không thể kiểm soát được, mà đúng hơn là đạt được "việc tiết lộ có chọn lọc" và "khả năng truy vết có điều kiện" thông qua các phương tiện mật mã:

- Trong các giao dịch hàng ngày, người dùng không cần phải tiết lộ toàn bộ danh tính của mình;

- Khả năng truy xuất nguồn gốc có thể được khôi phục thông qua các thủ tục tuân thủ khi các điều kiện pháp lý cụ thể được kích hoạt.

- Phương thức kiểm soát đã chuyển từ "hành động phòng ngừa toàn diện" sang "hành động phòng ngừa hạn chế + can thiệp sau khi sự việc xảy ra".

Thiết kế này sẽ giúp đồng nhân dân tệ kỹ thuật số ngoài khơi có chức năng tương tự như một stablecoin, đồng thời vẫn duy trì xếp hạng tín nhiệm của một loại tiền tệ quốc gia. Đây chính xác là điều mà không một stablecoin thương mại nào hiện nay có thể cung cấp.

Từ góc độ chiến lược, "thiết kế hai hướng" này sẽ không làm suy yếu các quy định trong nước; ngược lại, nó có thể dẫn đến sự phân công lao động rõ ràng hơn.

- Trong nước, đồng nhân dân tệ kỹ thuật số tiếp tục đóng vai trò là cơ sở hạ tầng tài chính và công cụ chính sách;

- Trên thị trường quốc tế, đồng nhân dân tệ kỹ thuật số đảm nhận vai trò "đồng tiền thanh toán quốc tế" và "xuất khẩu nhân dân tệ kỹ thuật số".

Từ góc độ chiến lược, "thiết kế hai hướng" này sẽ không làm suy yếu các quy định trong nước; ngược lại, nó có thể dẫn đến sự phân công lao động rõ ràng hơn.

- Trong nước, đồng nhân dân tệ kỹ thuật số tiếp tục đóng vai trò là cơ sở hạ tầng tài chính và công cụ chính sách;

- Trên thị trường quốc tế, đồng nhân dân tệ kỹ thuật số đảm nhận vai trò "đồng tiền thanh toán quốc tế" và "xuất khẩu nhân dân tệ kỹ thuật số".

Nếu ý tưởng này có thể được thực hiện, thì đồng nhân dân tệ kỹ thuật số sẽ không chỉ là một bản nâng cấp của hệ thống thanh toán nội địa, mà còn có thể trở thành một công cụ quan trọng trong quá trình quốc tế hóa đồng nhân dân tệ.

Đây hoàn toàn không phải là rủi ro; ngược lại, nó có thể là một "điều tuyệt vời" thực sự.

8. Thử thách thực sự không phải là "có nên hay không", mà là "liệu người ta có dám để thị trường tự vận hành hay không".

Trước hết, cần nêu rõ kết luận: thách thức lớn nhất đối với đồng nhân dân tệ kỹ thuật số không nằm ở công nghệ hay tính hợp pháp về mặt thể chế, mà là liệu nó có sẵn sàng cho phép thị trường đủ tự do hoạt động trong điều kiện có thể kiểm soát được hay không.

Nhìn lại quá trình phát triển của stablecoin, một thực tế thường bị bỏ qua nhưng vô cùng quan trọng là sự thành công của USDT và USDC không phải là "được lên kế hoạch", mà là sự phát triển dần dần từ một loạt các ứng dụng không hoàn hảo và thậm chí là nằm trong vùng xám của thị trường. Chuyển khoản xuyên biên giới, giao dịch trên chuỗi, staking DeFi, trung gian thanh toán... hầu như không có kịch bản nào trong số này được các cơ quan quản lý "phê duyệt trước" mà chúng phát triển một cách tự nhiên từ nhu cầu thực tế.

Ngược lại, nếu đồng nhân dân tệ kỹ thuật số tiếp tục chủ yếu dựa vào trợ cấp, quảng bá hành chính hoặc các dự án thí điểm để mở rộng phạm vi sử dụng, thì sẽ rất khó để tạo ra hiệu ứng mạng lưới thực sự, bất kể công nghệ tiên tiến đến đâu hay xếp hạng tín nhiệm cao đến mức nào. Một khi một loại tiền tệ không tạo được hiệu ứng mạng lưới, nó sẽ mãi mãi chỉ là "bắt buộc phải sử dụng" chứ không phải "được chủ động lựa chọn".

Vì vậy, ranh giới thực sự không phải là việc có nên duy trì quy chế tiền tệ hợp pháp hay không. Quy chế tiền tệ hợp pháp là điều kiện tiên quyết, chứ không phải là trở ngại. Thách thức thực sự nằm ở chỗ, trong khi duy trì quy chế tiền tệ hợp pháp, chúng ta có thể chấp nhận một cách tiếp cận theo định hướng thị trường hơn đối với hoạt động thăm dò, cho phép một số ứng dụng xuất hiện trước khi các quy định được ban hành, và sau đó được các quy định đó hấp thụ và điều chỉnh hay không.

Theo nghĩa này, "thiết kế song song" cho các hoạt động trên bờ và ngoài khơi không phải là sự suy yếu của quy định, mà là sự phân tầng rủi ro tinh tế hơn:

- Các yêu cầu mang tính thăm dò và rủi ro cao sẽ được thử nghiệm trong hệ thống ngoài khơi.

- Nhu cầu ổn định và chắc chắn cao sẽ tiếp tục hoạt động trong hệ thống trên đất liền.

Đây không phải là chủ nghĩa tự do kinh tế, mà là một lựa chọn có ý thức nhằm cho phép xảy ra sai sót trong quá trình đổi mới.

Nếu đồng nhân dân tệ kỹ thuật số ở giai đoạn M0 đã giải quyết được câu hỏi "liệu ngân hàng trung ương có thể phát hành tiền kỹ thuật số hay không", thì bắt đầu từ M1, câu hỏi thực sự trở thành: liệu một loại tiền kỹ thuật số do ngân hàng trung ương phát hành có thể học cách cùng tồn tại với thị trường mà không vượt khỏi tầm kiểm soát hay không?

Không có câu trả lời sẵn có cho bước này, và cũng không thể hoàn thành trong một sớm một chiều. Nhưng điều chắc chắn là nếu bước này không được thực hiện, đồng nhân dân tệ kỹ thuật số sẽ mãi mãi chỉ là "nền tảng an toàn" trong hệ thống tài chính, và sẽ rất khó để nó trở thành một loại tiền tệ lưu thông thực sự trong hệ thống toàn cầu.

Tóm lại: Không phải là con đường đã sai, mà là cuối cùng chúng ta đã đến giai đoạn mà chúng ta nên "tự do chạy nhảy".

Quay trở lại câu hỏi ban đầu: Tại sao đồng nhân dân tệ kỹ thuật số lại có vẻ "không mấy nhiệt tình" trong quá khứ?

Câu trả lời có thể không phức tạp — nó bị kìm hãm quá mức bởi lý thuyết chính xác về M0.

Tóm lại: Không phải là con đường đã sai, mà là cuối cùng chúng ta đã đến giai đoạn mà chúng ta nên "tự do chạy nhảy".

Quay trở lại câu hỏi ban đầu: Tại sao đồng nhân dân tệ kỹ thuật số lại có vẻ "không mấy nhiệt tình" trong quá khứ?

Câu trả lời có thể không phức tạp — nó bị kìm hãm quá mức bởi lý thuyết chính xác về M0.

Ngày nay, sự chuyển đổi từ M0 sang M1, từ sự phát triển dựa trên kỹ thuật sang hoạt động dựa trên cơ sở hạ tầng, và từ một logic nội địa duy nhất sang thiết kế kép bao gồm cả các khía cạnh trên bờ và ngoài khơi, đã gửi đi một tín hiệu rất rõ ràng:

Lộ trình không thay đổi, nhưng chặng đường thì có.

Tiếp theo, câu hỏi thực sự mà đồng nhân dân tệ kỹ thuật số cần trả lời không còn là liệu nó có "hợp pháp" hay không, mà là:

Liệu nó có thực sự có thể học cách hoạt động như tiền tệ, đồng thời vẫn duy trì được uy tín quốc gia và sự ổn định tài chính?

Tất cả bình luận