Bởi Ponyo, Bốn Trụ Cột

Biên soạn bởi: ODIG Invest

Trên thị trường tiền điện tử, đầu tư token đã phát triển từ giai đoạn đầu, mang tính câu chuyện, sang một lĩnh vực trưởng thành đòi hỏi phân tích đa chiều. Thành công của dự án phải cân bằng giữa yếu tố câu chuyện, sự phù hợp giữa sản phẩm và thị trường, và việc nắm bắt giá trị.

Từ góc độ nghiên cứu đầu tư, ba yếu tố này cung cấp một khuôn khổ để hiểu đề xuất giá trị và cơ hội tiềm năng đằng sau các dự án khác nhau, cũng như đánh giá tính bền vững của lợi nhuận dài hạn của chúng. Đây là một mô hình tư duy có thể định lượng và kiểm chứng, giúp giảm thiểu nhiễu thị trường gây hiểu lầm.

Qua ba trường hợp điển hình của HYPE, LDO và PENDLE, chúng ta có thể thấy rằng ngay cả những dự án có nền tảng cơ bản tốt cũng có thể có hiệu suất giá khác nhau. Khi mỗi yếu tố được phản ánh cụ thể trong một dự án, nó có thể cung cấp cái nhìn sâu sắc về câu hỏi "tại sao giá token lại tăng?"

Do đó, chúng tôi biên soạn "Tam giác Đầu tư Altcoin" với hy vọng cùng nhau phân loại và thảo luận về logic và khuôn khổ đầu tư, đồng thời cùng nhau tiến triển. Bài viết này sử dụng mô hình tam giác để thảo luận về logic cốt lõi của thành công token.

Những điểm chính của bài viết:

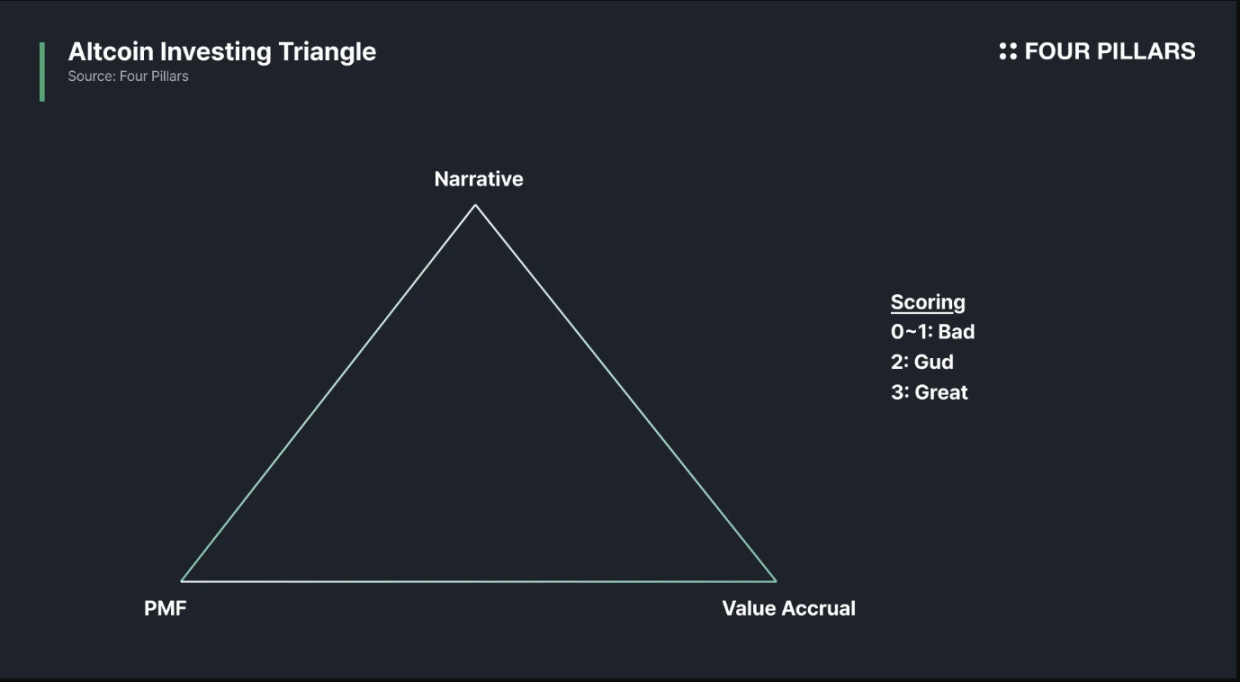

Sự thành công của một token phụ thuộc vào ba yếu tố: câu chuyện, sự phù hợp giữa sản phẩm và thị trường (PMF) và khả năng nắm bắt giá trị.

Hầu hết các token chỉ đạt được hai phần ba trong ba yếu tố này. Việc xây dựng cốt truyện rất dễ dàng. PMF cực kỳ khó khăn, nhưng kết quả lại là nhị phân (thành công hoặc thất bại). Việc nắm bắt giá trị là thách thức nhất, bao gồm đàm phán với các bên liên quan, thiết kế phức tạp về tuân thủ và hình ảnh niêm yết, cũng như các vấn đề về thời gian.

Các dự án hiếm hoi như HYPE hoàn toàn đáp ứng được cả ba tiêu chí này. Nhiều giao thức vốn đã mạnh mẽ vẫn gặp khó khăn trong việc nắm bắt giá trị, điều này hạn chế tiềm năng tăng giá của token ngay cả khi nền tảng của chúng vững chắc; trong một số trường hợp, điều ngược lại mới đúng.

Mô hình tam giác này dễ hiểu nhưng khó áp dụng. Các số liệu có thể bị thao túng, tài liệu dự án có thể che giấu các chi tiết quan trọng, và các mô hình kinh tế token có thể thay đổi trong quá trình vận hành. Các câu chuyện thay đổi nhanh chóng; một token có thể hoàn toàn hoặc hoàn toàn phù hợp với mô hình tam giác vào một ngày nào đó, nhưng có thể trông hoàn toàn khác vào ngày hôm sau.

Vào những ngày đầu của tiền điện tử, giá token chỉ được quyết định bởi yếu tố cốt truyện, nhưng điều này không còn đúng nữa. Ngày nay, thành công của token phụ thuộc vào ba yếu tố chính: 1) cốt truyện mạnh mẽ; 2) sự phù hợp giữa sản phẩm và thị trường; và 3) cơ chế nắm bắt giá trị token mạnh mẽ.

Các dự án xuất sắc ở cả ba khía cạnh này được coi là xuất sắc; các dự án đạt được hai trong số này được coi là chấp nhận được; và các dự án chỉ đạt được một hoặc không đạt được một trong hai khía cạnh này là kém. Đây là khuôn khổ mô hình tư duy mà tôi sử dụng để đánh giá các token.

1. Ba điểm tựa

Câu chuyện: Câu chuyện mà mọi người sẵn sàng chấp nhận. Nếu không có câu chuyện hay, sẽ chẳng ai chú ý.

Phù hợp Sản phẩm - Thị trường (PMF): Người dùng thực, chi tiêu thực và nhu cầu thực. Mỗi sản phẩm có các chỉ số khác nhau, nhưng chìa khóa nằm ở lượng người dùng trả phí ổn định. Doanh thu và khả năng giữ chân người dùng là tối quan trọng.

Câu chuyện: Câu chuyện mà mọi người sẵn sàng chấp nhận. Nếu không có câu chuyện hay, sẽ chẳng ai chú ý.

Phù hợp Sản phẩm - Thị trường (PMF): Người dùng thực, chi tiêu thực và nhu cầu thực. Mỗi sản phẩm có các chỉ số khác nhau, nhưng chìa khóa nằm ở lượng người dùng trả phí ổn định. Doanh thu và khả năng giữ chân người dùng là tối quan trọng.

Hầu hết các số liệu đều dễ bị thao túng: tổng giá trị bị khóa (TVL), số lượng ví, số lượng giao dịch, khối lượng thô, v.v. Do đó, việc xác thực chéo nhiều điểm dữ liệu là cần thiết. Ví dụ, đối với các sàn giao dịch phi tập trung hoán đổi vĩnh viễn (perp DEX), điều quan trọng là phải xem xét cả khối lượng giao dịch và số lượng hợp đồng mở (OI), vì OI thấp và khối lượng giao dịch cao thường cho thấy hoạt động giả mạo.

Thu thập giá trị token: Nếu một token không thực sự nắm bắt được giá trị của giao thức, nó sẽ vô giá trị. Các cơ chế thu thập giá trị có thể bao gồm chia sẻ phí, mua lại, mua lại và đốt, hoặc sử dụng bắt buộc.

Cá nhân tôi cho rằng mua lại cổ phiếu là cách tốt nhất, nhưng điều này phải gắn liền với doanh thu: nếu cơ chế tích lũy giá trị mạnh nhưng doanh thu lại yếu thì dự án vẫn không thể vượt qua bài kiểm tra này.

Điều này nghe có vẻ hiển nhiên và nhiều người nghĩ rằng họ hiểu, nhưng nhiều người vẫn rơi vào cái bẫy "câu chuyện + sự áp dụng = sự đánh giá cao mang tính hình thức".

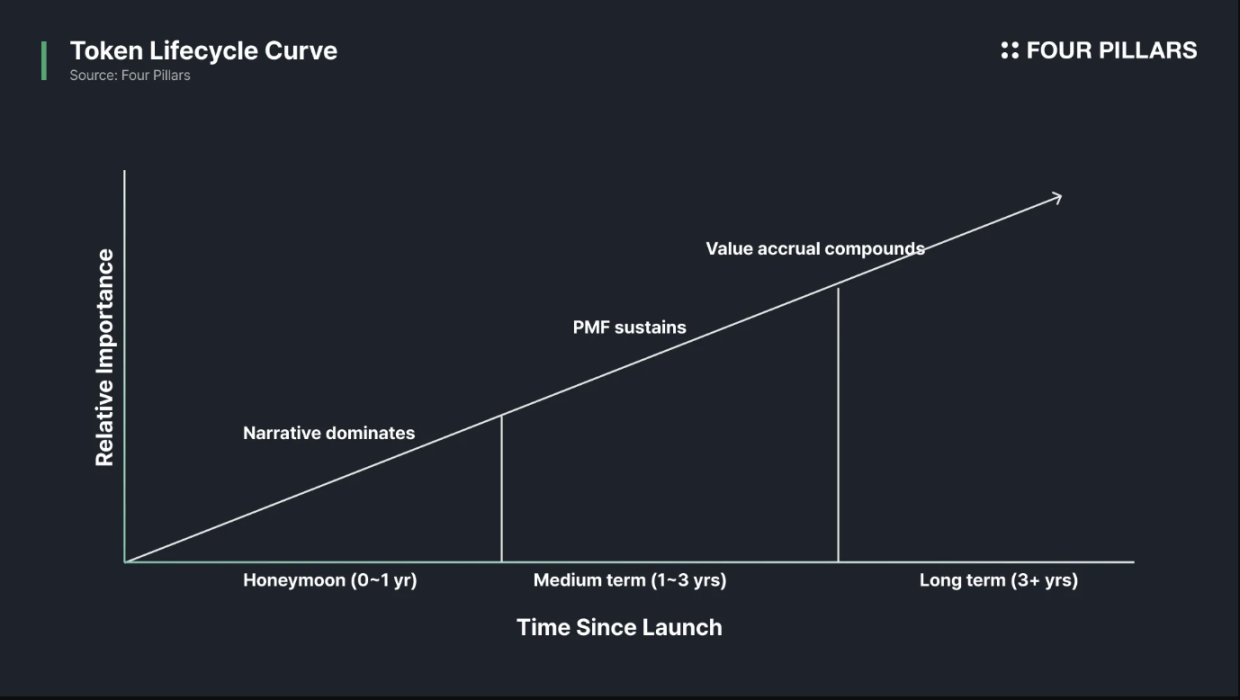

2. Vòng đời

Mô hình tam giác này không tĩnh. Mỗi góc độ chi phối các giai đoạn khác nhau của vòng đời token.

Tường thuật (ngắn hạn): Các nhóm dựa vào tường thuật trong giai đoạn đầu ra mắt vì họ cần tính thanh khoản, sự chú ý và kênh phân phối.

Phù hợp giữa sản phẩm và thị trường (trung hạn đến dài hạn): Câu chuyện có thể mua được thời gian và vốn, nhưng không thể giữ chân người dùng.

Thu hút giá trị (trung hạn đến dài hạn): Nếu mã thông báo không thể liên kết với dòng tiền, ngay cả khi sản phẩm tiếp tục tăng trưởng, người trong cuộc sẽ bán và người nắm giữ vẫn phải chịu lỗ.

3. Tại sao đạt được 3/3 lại khó đến vậy?

Hầu hết các token chỉ có thể đạt tối đa 2/3. Việc xây dựng cốt truyện thì dễ, còn việc phù hợp sản phẩm-thị trường (PMF) thì rất khó, nhưng ít nhất nó rất đơn giản - hoặc là bạn giải quyết được vấn đề, hoặc là không.

Việc nắm bắt giá trị là phần mà hầu hết mọi người đánh giá thấp, vì nó nhanh chóng trở thành một trò chơi liên quan đến mọi bên liên quan:

- Những người sáng lập muốn có đủ vốn dự trữ và thanh khoản sẵn có.

- Người dùng muốn mức phí thấp và ưu đãi cao.

- Người nắm giữ token chỉ quan tâm đến việc giá tăng.

- Các nhà tạo lập thị trường muốn có ngân sách dồi dào hơn.

- Các sàn giao dịch muốn có rủi ro thấp và hình ảnh tốt.

- Luật sư muốn ít rắc rối hơn.

Những yêu cầu này có thể xung đột lẫn nhau. Khi các nhóm cố gắng cân bằng nhu cầu của tất cả các bên, các token thường bị thỏa hiệp và trở nên tầm thường. Điều này không phải do sự thiếu hiểu biết của nhóm; mà đơn giản là do sự sắp xếp tự nhiên của các động lực.

4. Phân tích trường hợp đơn giản

Bây giờ chúng tôi áp dụng khuôn khổ này vào một số trường hợp thực tế.

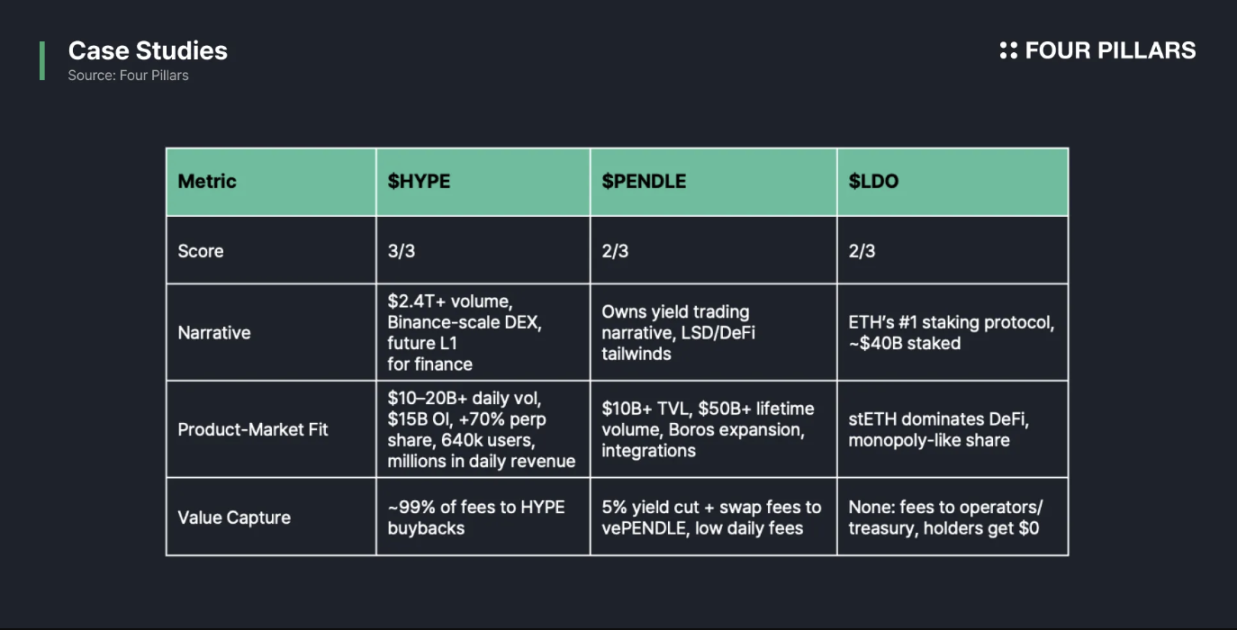

(1)HYPE: 3/3

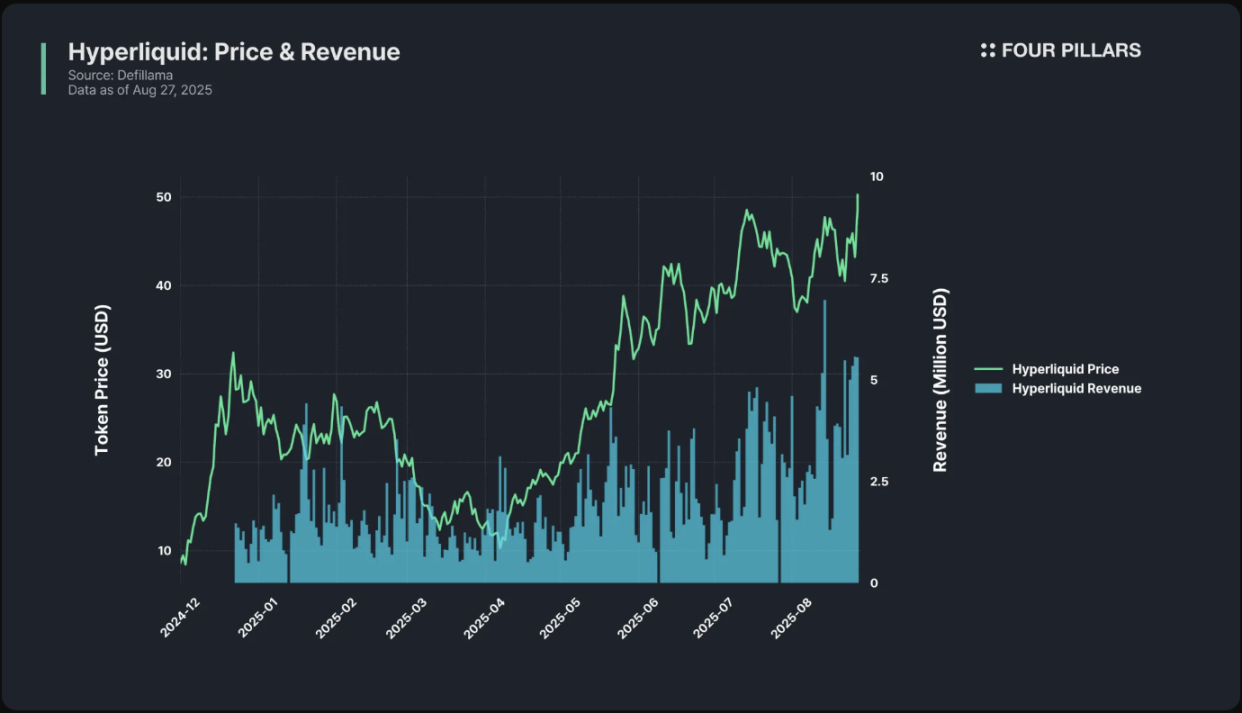

Nội dung: Một sàn giao dịch phi tập trung (DEX) độc đáo theo chuẩn Binance. Với khối lượng giao dịch vượt quá 2,4 nghìn tỷ đô la, sàn giao dịch này được định vị là Lớp 1 có khả năng hỗ trợ toàn bộ hệ thống tài chính trong tương lai.

Phù hợp sản phẩm-thị trường (PMF): Khối lượng giao dịch hàng ngày trên 10-20 tỷ đô la, lãi suất mở (OI) khoảng 15 tỷ đô la, hơn 60% thị phần trên thị trường hợp đồng vĩnh viễn phi tập trung, hơn 640.000 người dùng và doanh thu hàng ngày lên tới hàng triệu đô la.

Thu thập giá trị: 99% phí giao dịch (1% được chuyển cho HLP) được sử dụng để mua lại HYPE. Mọi giao dịch đều được trả về token.

Hyperliquid là giải pháp hoàn chỉnh – sự kết tinh của bộ ba.

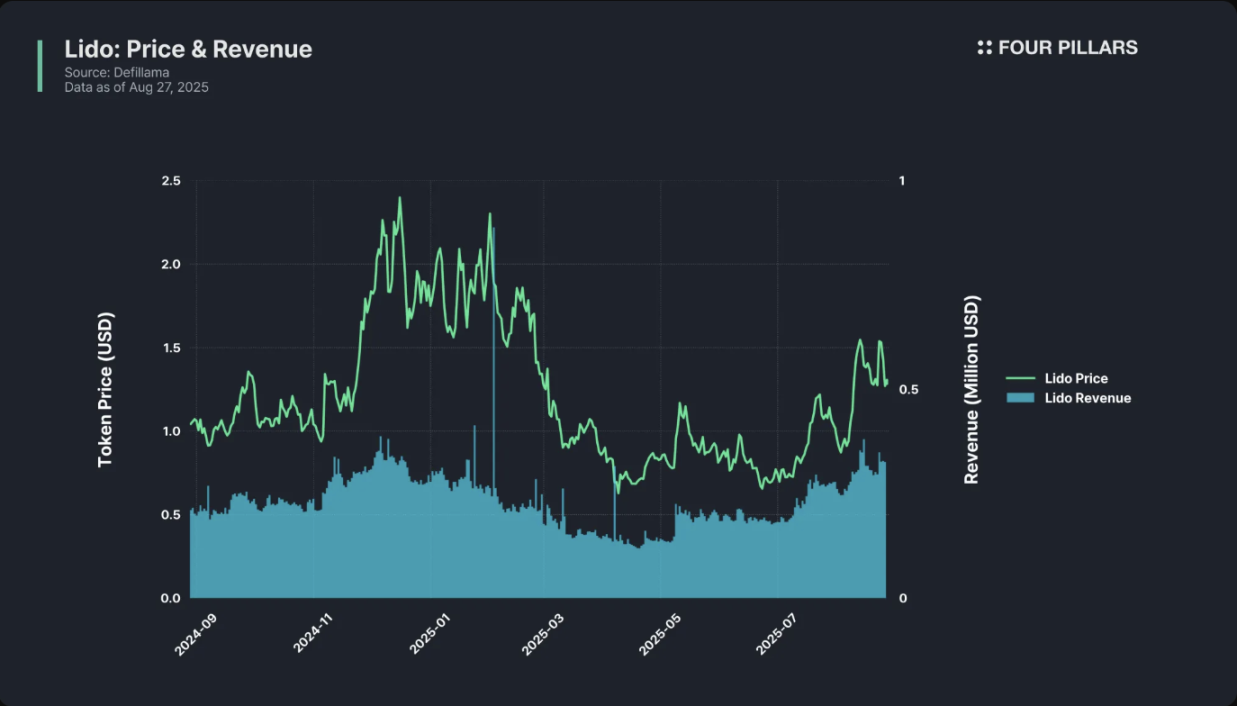

(2) LDO: 2/3

Câu chuyện: Giao thức staking số 1 của Ethereum. Với khoảng 40 tỷ đô la được staking, nó đã trở thành biểu tượng của staking thanh khoản. Câu chuyện về staking ETH là một trong những câu chuyện mạnh mẽ nhất trong hệ sinh thái, và Lido chính là cốt lõi của nó.

Phù hợp Sản phẩm-Thị trường (PMF): Rõ ràng là vậy. Ethereum hiện diện khắp nơi trong DeFi, còn Lido gần như chiếm lĩnh thị phần độc quyền. Sản phẩm hoạt động hiệu quả và người dùng tin tưởng.

Thu thập giá trị: Không. Lido tính phí 10% trên lợi nhuận staking, nhưng khoản phí này sẽ được chuyển cho các nhà điều hành node và ngân quỹ. Người nắm giữ LDO không nhận được lợi nhuận, chỉ nhận được quyền quản trị. Năm ngoái, Lido đã tạo ra hơn 100 triệu đô la doanh thu, trong khi người nắm giữ LDO không nhận được gì.

Lido là một doanh nghiệp lớn, nhưng Token chỉ là người ngoài cuộc – một trường hợp điển hình 2/3.

(* Gần đây, cộng đồng Lido đã đề xuất một đề xuất để thảo luận về việc mua lại.)

(3) PENDLE: 2/3

Lido là một doanh nghiệp lớn, nhưng Token chỉ là người ngoài cuộc – một trường hợp điển hình 2/3.

(* Gần đây, cộng đồng Lido đã đề xuất một đề xuất để thảo luận về việc mua lại.)

(3) PENDLE: 2/3

Cốt truyện: Nắm vững cốt truyện Giao dịch Lợi suất—người dùng có thể chia tài sản sinh lời thành token PT và YT và giao dịch lợi nhuận này trên Pendle. Đây là dự án đầu tiên và lớn nhất trong lĩnh vực này, tận dụng cơn sốt DeFi + LSD.

Phù hợp Sản phẩm-Thị trường (PMF): Tổng giá trị khóa (TVL) vượt quá 10 tỷ đô la, khối lượng giao dịch tích lũy vượt quá 50 tỷ đô la, tích hợp chuỗi chéo và Boros (giao thức giao dịch lãi suất tài trợ) mở ra những thị trường mới. PMF được các nhà giao dịch lợi nhuận và nhà cung cấp thanh khoản ưa chuộng.

Nắm bắt Giá trị: Pendle phân phối 5% doanh thu, cùng với một phần phí giao dịch, cho người nắm giữ vePENDLE. Tuy nhiên, do bản chất của giao dịch doanh thu, hoạt động giao dịch khá thấp—hầu hết người dùng chỉ gửi tiền vào chiến lược của họ và chờ lợi nhuận. Phí giao dịch hàng ngày chỉ vài chục nghìn đô la, khá khiêm tốn so với TVL và vốn hóa thị trường của nó.

Vì vậy, hai góc của tam giác hỗ trợ PENDLE, nhưng cạnh còn lại là thu nhập.

Một điều nữa cần lưu ý: Sản phẩm của Pendle khá khó hiểu đối với người dùng trung bình. Giao dịch chênh lệch lãi suất/lợi suất không dễ hiểu đối với những người không phải là nhà giao dịch tiền điện tử, điều này hạn chế tiềm năng tăng trưởng của nó (ít nhất là trong ngắn hạn).

(4) 0-1/3: 99% mã thông báo

Hầu hết các token đều rơi vào cái bẫy này: chúng có câu chuyện nhưng không ai sử dụng; chúng có sản phẩm nhưng không có giá trị tích lũy; chúng là những token quản trị mà chẳng ai quan tâm. Trừ khi một dự án có thể xây dựng một "cộng đồng đức tin" vững mạnh như XRP và Cardano để thách thức các lực lượng thị trường, thì "mô hình kẻ ngốc" chính là trạng thái cơ bản của hầu hết các loại tiền điện tử.

5. Nhìn về tương lai

Mô hình tam giác này dễ hiểu nhưng khó áp dụng. Các số liệu có thể bị thao túng, tài liệu dự án có thể che giấu các chi tiết quan trọng, và các mô hình kinh tế token có thể thay đổi trong quá trình vận hành. Các câu chuyện thay đổi nhanh chóng; một token có thể hoàn toàn hoặc hoàn toàn tuân thủ mô hình tam giác vào một ngày nào đó, nhưng có thể trông hoàn toàn khác vào ngày hôm sau.

Hơn nữa, đầu tư tiền điện tử rất khó khăn chính vì mỗi trường hợp đều khác nhau. Hầu hết các token sẽ không bao giờ vượt trội hơn BTC, ETH hoặc SOL. Nhưng nếu bạn có thể tìm thấy token hiếm hoi thực sự nắm vững mô hình tam giác, lợi nhuận có thể thay đổi cuộc đời. Chỉ một cú hích nhỏ cũng có thể giúp một người thoát khỏi hoàn cảnh khó khăn và thay đổi quỹ đạo cuộc đời họ. Đây chính là sức hấp dẫn của trò chơi, và lý do tại sao, bất chấp vô số trở ngại, mọi người vẫn tiếp tục tham gia.

Khung trên rất thực tế. Đến quý 1 năm 2025, thị trường tiền điện tử đã bước vào "mùa mua lại", và các giao thức DeFi bắt đầu có những nguyên tắc đầu tư cơ bản: một số lượng lớn các công ty "mua lại" như DYDX, Shell, Jupiter, AAVE, ARB, Raydium, Virtuals, Etherfi, v.v., đều đang lên kế hoạch hoặc thực hiện mua lại.

Xét từ một góc độ nào đó, quyết định mua lại mới cho thấy bản thân giao thức tin rằng giá đang ở trong phạm vi định giá thấp hơn. Các giao thức DeFi sống sót qua Mùa hè DeFi 2020 nằm trong số ít các kịch bản ứng dụng đã được chứng minh trên thị trường.

Một số giao thức đã vượt qua cả chu kỳ tăng giá và giảm giá với lợi nhuận ổn định, giúp tăng đáng kể cơ hội tăng trưởng dài hạn. Trong lĩnh vực DeFi, bánh đà chung hoạt động theo các hướng sau: ra mắt token → khuyến khích staking → cổ tức/mua lại/đốt coin để giảm nguồn cung lưu hành → đẩy giá lên → thu hút thêm người dùng.

Lấy Hyperliquid làm ví dụ: HYPE tự hào có doanh thu đáng kể, thanh khoản ngắn hạn dễ quản lý, và thậm chí giảm phát với khối lượng giao dịch đủ lớn. Mô hình kinh doanh toàn diện của HYPE bao gồm phí giao dịch giao ngay cộng với phí đấu giá HIP-1; HYPE thu phí giao dịch phái sinh, bao gồm phí xử lý, phí thanh toán bù trừ và phí cấp vốn; và HYPE liên tục mở rộng hệ sinh thái của mình thông qua các phương pháp trên chuỗi. Ví dụ: HYPE đã ra mắt HIP-3, một tính năng hỗ trợ các nhà phát triển triển khai hợp đồng vĩnh viễn; và HYPE đã triển khai quy trình đấu thầu quyền phát hành stablecoin gốc của mình.

Trong bối cảnh số lượng tài sản tăng vọt và thanh khoản không đủ, sự tăng trưởng chung của toàn bộ thị trường altcoin là cực kỳ khó khăn và tiền có thể chỉ chảy vào 10% hàng đầu của thị trường tiền điện tử.

Hiện tại, tỷ lệ doanh thu và mua lại của hầu hết các hợp đồng vẫn ở mức ổn định và có chiều hướng tăng.

Như bài viết đã nêu, việc đầu tư vào tiền điện tử rất khó khăn vì mỗi trường hợp đều khác nhau.

Hiện tại, tỷ lệ doanh thu và mua lại của hầu hết các hợp đồng vẫn ở mức ổn định và có chiều hướng tăng.

Như bài viết đã nêu, việc đầu tư vào tiền điện tử rất khó khăn vì mỗi trường hợp đều khác nhau.

Nếu bạn có thể tìm thấy một số ít mã thông báo thực sự thành thạo mô hình tam giác và khám phá ra những dự án chiếm thị phần đáng kể trên thị trường chuỗi khối, có khả năng duy trì lưu thông tốt và có đủ tiềm năng tăng trưởng trong tương lai, thì bạn sẽ thu được lợi nhuận rất đáng kể.

Tất cả bình luận