Được viết bởi: Fintax

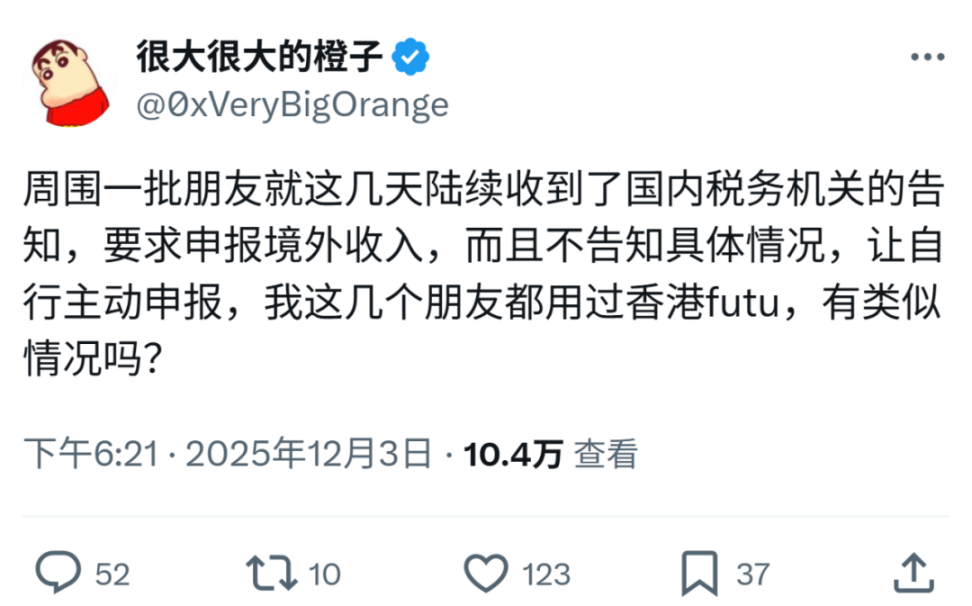

Mới đây, một bài đăng trên mạng xã hội về việc khai báo thu nhập ở nước ngoài đã nhanh chóng gây ra những cuộc tranh luận sôi nổi, thu hút hơn 100.000 lượt xem.

Nhiều người dân trong nước đã đề cập trong phần bình luận rằng họ đã nhận được lời nhắc nhở từ cơ quan thuế qua tin nhắn SMS, ứng dụng thuế thu nhập cá nhân hoặc cuộc gọi điện thoại, yêu cầu họ nhanh chóng tự đánh giá và kê khai thu nhập ở nước ngoài. Sự gia tăng tương tác này cho thấy rõ ràng sự tập trung đáng kể của cơ quan thuế vào các khoản đầu tư ở nước ngoài của người dân trong nước gần đây. Tín hiệu này không phải là riêng lẻ: ngay từ ngày 11 tháng 11, cơ quan thuế tại sáu địa phương, bao gồm Bắc Kinh và Quảng Đông, đã đồng thời phát hiện sáu trường hợp không kê khai thu nhập ở nước ngoài đúng hạn. Rõ ràng, hành động quản lý thống nhất này không phải là ngẫu nhiên; việc cơ quan thuế kiểm tra có hệ thống thu nhập ở nước ngoài của cá nhân sẽ có tác động đáng kể đến các hoạt động đầu tư Web3 đang rất sôi động.

Bài viết này sẽ tổng hợp các hành động tập thể gần đây của các cục thuế tại sáu tỉnh và thành phố để cung cấp một cái nhìn tổng quan toàn diện về vòng hành động quản lý "thông báo hàng loạt" này, và từ góc độ của những người thực hành mã hóa, đưa ra các đề xuất thiết thực về việc tự kiểm tra và báo cáo tuân thủ.

1. Tại sao lại là bây giờ? CRS và hệ thống "Giai đoạn IV Thuế Vàng" đang phối hợp với nhau.

Ngày 11 tháng 11 năm nay, cơ quan thuế tại sáu tỉnh và thành phố trực thuộc trung ương—Bắc Kinh, Quảng Đông, Thâm Quyến, Phúc Kiến, Hạ Môn và Tứ Xuyên—gần như đồng thời ban hành "Thông báo hướng dẫn cá nhân chưa kê khai thu nhập ở nước ngoài tự kiểm tra và điều chỉnh", đồng thời công khai một số trường hợp điển hình. Ví dụ, ông Vương ở Bắc Kinh đã nộp 510.000 nhân dân tệ tiền thuế truy thu, ông Chu ở Thâm Quyến nộp 3.362.000 nhân dân tệ, và bà Phúc ở Hạ Môn thậm chí còn nộp số tiền cao hơn, lên tới 6.987.000 nhân dân tệ. Lý do cơ bản giúp cơ quan thuế có thể thực hiện hành động tập thể này là nhờ sự hỗ trợ của "Hệ thống phân tích dữ liệu lớn về thuế". Việc nâng cấp công tác giám sát này là kết quả tất yếu của sự trưởng thành về công nghệ, chủ yếu bao gồm Chuẩn mực báo cáo chung về tài khoản tài chính trong lĩnh vực thuế (CRS) và dự án "Thuế vàng giai đoạn IV".

1.1 Chuẩn hóa phản hồi thông tin CRS

CRS là một tiêu chuẩn về trao đổi thông tin tài khoản tài chính tự động trong lĩnh vực thuế, được Tổ chức Hợp tác và Phát triển Kinh tế (OECD) ban hành, hiện có hơn 100 quốc gia thành viên. Tính đến năm 2023, Trung Quốc đã đạt được việc trao đổi thông tin tự động thường xuyên với hơn 100 quốc gia và vùng lãnh thổ trên thế giới. Thông tin được trao đổi rất rộng: không chỉ số dư tài khoản, mà còn bao gồm tiền gửi ngân hàng, tài khoản chứng khoán (như cổ phiếu Mỹ và Hồng Kông), bảo hiểm có giá trị tiền mặt, thu nhập từ quỹ tín thác nước ngoài, v.v.

Có tin đồn rằng cơ quan thuế gần đây đã khởi động một chiến dịch tập thể vì thông tin về các tài khoản ở nước ngoài cho năm tài chính 2022-2023 đã được trao đổi và chuyển về. Với "dữ liệu cơ sở" do CRS trả về, cơ quan thuế đang so sánh nó với hồ sơ báo cáo trong nước, giúp dễ dàng xác định những cá nhân không khai báo.

1.2 Phân tích chi tiết bằng hệ thống "Golden Tax Phase IV"

CRS là phương tiện quan trọng để thu thập thông tin thuế ở nước ngoài, và với việc triển khai Hệ thống Thuế Vàng giai đoạn IV, năng lực quản lý của cơ quan thuế đã đạt được bước tiến vượt bậc. Các cơ quan thuế hiện có thể sử dụng dữ liệu lớn, trí tuệ nhân tạo và các công nghệ khác để so sánh hiệu quả các dữ liệu đa chiều, bao gồm dữ liệu thuế, ngân hàng và tiêu dùng. Chức năng cốt lõi của nó nằm ở việc nhận diện thông minh các dữ liệu thuế bất thường, nâng cấp công tác giám sát từ các phương pháp truyền thống lên quy trình rà soát kỹ thuật số chính xác.

Khả năng so sánh thông minh của "Hệ thống Thuế Vàng Giai đoạn IV" có thể nhanh chóng xác định các rủi ro thuế rõ ràng. Ví dụ, một cư dân có thể khai báo thu nhập hàng năm là 500.000 nhân dân tệ tại Trung Quốc, nhưng lại mua bất động sản ở nước ngoài trị giá vài triệu nhân dân tệ dưới tên của mình; hoặc họ có thể đã mua một lượng lớn sản phẩm bảo hiểm ở nước ngoài thông qua tài khoản trong nước. Sự khác biệt đáng kể giữa tài sản hoặc tiêu dùng trong nước và nước ngoài như vậy sẽ ngay lập tức kích hoạt cảnh báo thuế, cho phép cơ quan thuế xác định chính xác các rủi ro tiềm ẩn và cung cấp hỗ trợ kỹ thuật mạnh mẽ cho việc kiểm tra tuân thủ.

2. Thu nhập từ tài sản tiền điện tử ở nước ngoài có nên bị đánh thuế không?

2. Thu nhập từ tài sản tiền điện tử ở nước ngoài có nên bị đánh thuế không?

Nhiều nhà đầu tư Web3 đang thắc mắc: "Nếu chính phủ cấm giao dịch tiền điện tử, tại sao họ vẫn đánh thuế?"

Quan điểm này thoạt nhìn có vẻ hợp lý, nhưng nó không đúng với hệ thống luật thuế hiện hành. Thu thuế và quản lý thuế không phải là cùng một khái niệm. Ngay cả khi một loại giao dịch tài sản nhất định bị hạn chế, miễn là kết quả cấu thành "thu nhập", cơ quan thuế vẫn có quyền đánh thuế theo luật. Thứ nhất, theo Luật Thuế Thu nhập Cá nhân, bất kỳ ai có nơi cư trú tại Trung Quốc, hoặc cư trú tại Trung Quốc trong tổng thời gian 183 ngày trở lên trong một năm tính thuế, đều được coi là "cá nhân cư trú". Trung Quốc áp dụng nguyên tắc thuế toàn cầu đối với cá nhân cư trú. Điều này có nghĩa là bất kể thu nhập của một cá nhân đến từ tiền lương ở Bắc Kinh, cổ tức từ cổ phiếu Mỹ, hay lợi nhuận từ DeFi trên chuỗi, miễn là nó cấu thành "thu nhập", thì nó thuộc thẩm quyền của cơ quan thuế Trung Quốc.

Thứ hai, về các tiêu chuẩn thực thi cụ thể, ngay từ năm 2008, Tổng cục Thuế đã làm rõ trong "Văn bản trả lời về vấn đề thu thuế thu nhập cá nhân đối với thu nhập thu được từ giao dịch trực tuyến tiền ảo" rằng thu nhập thu được từ giao dịch trực tuyến tiền ảo phải được đánh thuế như "thu nhập từ chuyển nhượng tài sản". Mặc dù quy định này ban đầu nhắm vào tiền ảo trong game, nhưng trong thực tiễn quản lý hiện nay, thu nhập từ giao dịch các tài sản tiền điện tử như Bitcoin thường được xử lý theo văn bản này.

Do đó, ngay cả khi tài sản tiền điện tử được lưu trữ trên các sàn giao dịch nước ngoài hoặc trong ví lạnh, một khi chúng tạo ra thu nhập—đặc biệt là khi chúng được chuyển đổi trở lại Trung Quốc thông qua giao dịch OTC—thu nhập này được pháp luật coi là "thu nhập nước ngoài" và phải được khai báo.

3. Hậu quả của việc không khai báo là gì?

Chúng tôi nhận thấy một số nhà đầu tư của Web3 đã bình luận trên Twitter, nói rằng, "Vẫn chưa quá muộn để nộp thuế sau khi chúng tôi phát hiện ra." Tuy nhiên, theo khuôn khổ luật thuế, có sự khác biệt đáng kể về bản chất pháp lý và hình phạt kinh tế giữa việc nộp thuế thụ động và chủ động tự khai báo thuế.

3.1 Phí phạt trả chậm rất cao

Theo Điều 32 của Luật Thu và Quản lý Thuế, nếu người nộp thuế không nộp thuế trong thời hạn quy định, cơ quan thuế, ngoài việc yêu cầu thanh toán trong thời hạn quy định, sẽ áp dụng mức phạt chậm nộp là 0,05%/ngày trên số tiền thuế quá hạn, tính từ ngày quá hạn nộp thuế. Tính toán đơn giản cho thấy, điều này có nghĩa là lãi suất hàng năm của mức phạt chậm nộp lên tới 0,05% × 365 = 18,25%, cao hơn nhiều so với lãi suất của các khoản vay thương mại thông thường. Hơn nữa, đây là khoản tiền bắt buộc phải thu theo quy định của pháp luật, không được "giảm trừ, miễn giảm"; thời gian chậm nộp càng lâu, mức phạt càng nặng.

3.2 Mức phạt tối đa gấp 5 lần số tiền và định nghĩa về "trốn thuế"

Theo Điều 63 của Luật Thu và Quản lý Thuế, việc từ chối nộp tờ khai thuế sau khi được cơ quan thuế thông báo, hoặc nộp tờ khai thuế sai sự thật, dẫn đến nộp thiếu hoặc không nộp thuế, cấu thành hành vi trốn thuế. Khi bị phát hiện trốn thuế, cơ quan thuế không chỉ thu hồi số thuế nộp thiếu và phí nộp chậm, mà còn phạt tiền từ 50% đến 5 lần số thuế chưa nộp hoặc nộp thiếu. Nói cách khác, nếu một cá nhân nợ 1 triệu nhân dân tệ tiền thuế và từ chối nộp tờ khai, ngoài việc phải trả số thuế còn nợ và phí nộp chậm, họ có thể phải đối mặt với mức phạt tối đa lên đến 5 triệu nhân dân tệ, dẫn đến thiệt hại kinh tế gia tăng đáng kể.

3.3 Hạ xếp hạng tín dụng và rủi ro tội phạm

Theo Điều 6, Khoản 1 của "Biện pháp quản lý việc công bố thông tin về các hành vi vi phạm thuế nghiêm trọng và các đối tượng gian lận", nếu cá nhân không khai báo thu nhập từ tài sản mã hóa, từ chối khai báo thu nhập đó sau khi được cơ quan thuế thông báo, và không nộp hoặc nộp thiếu thuế vượt quá 1 triệu nhân dân tệ, chiếm hơn 10% tổng số thuế phải nộp của tất cả các loại thuế trong năm hiện hành, thì sẽ bị xác định là đối tượng vi phạm thuế nghiêm trọng và đối tượng gian lận. Hơn nữa, Điều 15 của cùng biện pháp này làm rõ rằng các đối tượng gian lận nằm trong phạm vi đánh giá tín dụng thuế sẽ được phân loại trực tiếp là người nộp thuế cấp D. Khi bị phân loại là người nộp thuế cấp D, hậu quả bao gồm nhưng không giới hạn ở: hạn chế xuất cảnh, hạn chế tiêu dùng hàng hiệu và không thể vay vốn.

Hơn nữa, theo Điều 201 của Bộ luật Hình sự, cá nhân thu được lợi nhuận cao từ giao dịch tiền ảo trực tuyến nhưng không khai báo, và số tiền thuế trốn tránh vượt quá 100.000 nhân dân tệ (một khoản tiền đáng kể) và chiếm hơn 10% tổng số thuế phải nộp trong năm, đồng thời từ chối nộp các khoản thuế còn nợ, phí nộp chậm hoặc chấp nhận các hình phạt hành chính sau khi nhận được thông báo thu hồi thuế từ cơ quan thuế, sẽ bị kết tội trốn thuế. Khi bị kết tội trốn thuế, họ không chỉ phải nộp các khoản thuế còn nợ và phí nộp chậm mà còn bị hạn chế nghiêm trọng các quyền tín dụng và xã hội, và trong trường hợp nghiêm trọng, họ có thể phải đối mặt với án tù.

4. Tôi nên phản hồi như thế nào khi nhận được thông báo?

Mặc dù hậu quả của việc không khai báo là nghiêm trọng, nhưng không cần phải hoảng sợ hay trì hoãn khi nhận được thông báo hoặc nhắc nhở từ cơ quan thuế về việc khai báo thu nhập nước ngoài. Cách tiếp cận thận trọng hơn là nhanh chóng xác minh sự thật, sắp xếp các tài liệu và xác nhận các tiêu chí khai báo, sau đó liên lạc với cơ quan thuế dựa trên bằng chứng có thể kiểm chứng được.

Bước 1: Xác minh và Tự kiểm tra

Mặc dù hậu quả của việc không khai báo là nghiêm trọng, nhưng không cần phải hoảng sợ hay trì hoãn khi nhận được thông báo hoặc nhắc nhở từ cơ quan thuế về việc khai báo thu nhập nước ngoài. Cách tiếp cận thận trọng hơn là nhanh chóng xác minh sự thật, sắp xếp các tài liệu và xác nhận các tiêu chí khai báo, sau đó liên lạc với cơ quan thuế dựa trên bằng chứng có thể kiểm chứng được.

Bước 1: Xác minh và Tự kiểm tra

Đăng nhập vào ứng dụng "Thuế thu nhập cá nhân" để kiểm tra tin nhắn, thông báo trong ứng dụng và xem có năm nào cần kê khai bổ sung hay không. Đồng thời, chú ý xem thông báo SMS/điện thoại có ghi rõ năm, loại thu nhập hoặc thủ tục xử lý hay không. Dựa trên phạm vi của thông báo, xem xét các vấn đề liên quan đến nước ngoài trong 3-5 năm thuế gần đây: tài khoản tài chính ở nước ngoài, chuyển tiền xuyên biên giới, thu nhập đầu tư ở nước ngoài (bao gồm cổ tức, lãi suất, chuyển nhượng bất động sản, v.v.) và các giao dịch, trao đổi và hồi hương vốn liên quan đến tài sản tiền điện tử. Đồng thời, thu thập các tài liệu cơ bản có thể chứng minh nguồn và đích đến của tiền, thiết lập chuỗi sự kiện.

Bước 2: Phân biệt giữa "vốn gốc" và "thu nhập"

Điều này rất quan trọng. Cơ quan thuế đánh thuế vào "giá trị gia tăng", chứ không phải giá trị gốc. Công thức tính toán là: Thu nhập chịu thuế = Thu nhập từ chuyển nhượng - Giá trị ban đầu (chi phí) của tài sản - Chi phí hợp lý.

Bước 3: Chi phí chứng minh

Nếu không cung cấp được chi phí mua hàng và lộ trình giao dịch rõ ràng, có thể kiểm chứng, cơ quan thuế, theo quy trình kiểm soát rủi ro, có thể: áp thuế ước tính, hoặc thậm chí ghi nhận toàn bộ khoản rút tiền mặt là thu nhập, từ đó làm tăng đáng kể gánh nặng thuế. Ví dụ, nếu số tiền thu vào là 1 triệu nhân dân tệ, và chi phí mua tài sản tương ứng là 900.000 nhân dân tệ mà không có chi phí hợp lý nào khác, thì về lý thuyết, thu nhập chịu thuế sẽ là 100.000 nhân dân tệ. Tuy nhiên, nếu người nộp thuế không thể cung cấp đầy đủ hồ sơ giao dịch để chứng minh chi phí và các khoản chi tiêu, cơ quan thuế có thể chỉ ghi nhận một phần chi phí, hoặc thậm chí xác nhận thu nhập chịu thuế cao hơn thông qua phương pháp ước tính, cuối cùng dẫn đến gánh nặng thuế cao hơn nhiều so với kết quả tính toán dựa trên thu nhập thực tế.

5. Làm thế nào để sắp xếp lại sổ cái được mã hóa "rối rắm"?

Đối với hầu hết các nhà đầu tư Web3, những thách thức cốt lõi trong việc báo cáo thuế tuân thủ nằm ở hai điểm: khả năng truy vết chuỗi giao dịch và khả năng xác minh giá vốn. Xu hướng sổ cái được mã hóa trở nên hỗn loạn thường bắt nguồn từ bốn loại vấn đề cấu trúc sau:

- Giao dịch tần suất cao liên quan đến một số lượng giao dịch khổng lồ, và việc xác minh thủ công từng giao dịch dễ dẫn đến thiếu sót và sai sót, khiến việc đảm bảo tính đầy đủ của các chi tiết trở nên khó khăn.

- Phân quyền đa nền tảng và đa chuỗi: Tài sản được phân tán trên nhiều sàn giao dịch và địa chỉ ví khác nhau, với các giao dịch chuyển khoản nội bộ thường xuyên, khiến việc theo dõi dòng tiền trở nên khó khăn.

- Việc định giá và ghi nhận lãi/lỗ rất phức tạp: Đối với các giao dịch như giao dịch tiền điện tử, hoán đổi tiền tệ và đóng hợp đồng, việc tính thuế thường yêu cầu ghi nhận thu nhập từ việc thanh lý và tính lãi/lỗ dựa trên giá trị hợp lý của tiền tệ hợp pháp tại thời điểm giao dịch.

- Khối lượng giao dịch DeFi rất khó chuẩn hóa: có nhiều hình thức giao dịch khác nhau như staking/re-staking, airdrop, tạo thanh khoản và cho vay lãi suất. Nếu tiêu chí phân loại không rõ ràng, rất dễ dẫn đến "nhận định sai bản chất, bỏ sót thu nhập hoặc tính trùng lặp".

Nếu thông tin chi tiết, phân loại và bằng chứng về chi phí không đầy đủ, các báo cáo tự kiểm tra và giải thích tiếp theo sẽ đối mặt với nhiều rủi ro và chi phí tuân thủ hơn.

Phần kết luận

Thông báo chung từ cơ quan thuế của sáu khu vực có thể được xem là tín hiệu về việc "chuẩn hóa và dựa trên dữ liệu" trong việc quản lý thu nhập ở nước ngoài của cá nhân cư trú. Với sự cải thiện liên tục về trao đổi thông tin CRS và khả năng quản lý thuế điện tử, sự khác biệt giữa tài khoản ở nước ngoài và tờ khai trong nước ngày càng dễ nhận biết hơn, làm gia tăng khoảng cách giữa chi phí tuân thủ và rủi ro không tuân thủ. Đối với các nhà đầu tư Web3, việc thiết lập các chuẩn mực kế toán và báo cáo có thể kiểm chứng càng sớm càng tốt sẽ chắc chắn và tiết kiệm chi phí hơn so với các biện pháp khắc phục sau khi sự việc xảy ra.

Do đó, nên hoàn tất việc thu thập dữ liệu giao dịch, sắp xếp cơ sở chi phí và phân loại thu nhập càng sớm càng tốt để tạo ra các báo cáo chi tiết và tóm tắt có thể truy vết. Điều này sẽ đảm bảo đủ cơ sở thực tế và bằng chứng khi tiến hành tự kiểm tra và kê khai, cung cấp giải thích bổ sung hoặc liên lạc với cơ quan thuế. FinTax có thể hỗ trợ người dùng tích hợp dữ liệu từ nhiều nền tảng/chuỗi, tái cấu trúc chuỗi giao dịch và tạo ra kết quả tính thuế có thể kiểm chứng, giảm sự không chắc chắn trong kê khai và nâng cao hiệu quả tuân thủ.

Tất cả bình luận