Tác giả: Prathik Desai

Biên soạn bởi: Block unicorn

Lời nói đầu

Thật lòng mà nói, tôi không biết mình đã vượt qua chuyện này như thế nào. Khối lượng báo cáo tài chính đồ sộ gần như khiến tôi choáng ngợp. Tôi bắt đầu nghi ngờ tình yêu của mình dành cho những con số. Không phải vì khối lượng phân tích đồ sộ, mà vì cả sáu báo cáo phân tích tài chính tôi đã viết trong ba tuần qua đều tiết lộ những thông tin cực kỳ hiếm thấy trong báo cáo tài chính của công ty.

Tình trạng tài chính của kho bạc tài sản kỹ thuật số (DAT) có mối liên hệ chặt chẽ với các chiến lược DeFi, khiến việc phân tích hiệu suất tài chính của các công ty này trở nên vô cùng khó khăn.

Tuần này, Upexi và SharpLink Gaming đã công bố báo cáo thu nhập quý của họ và đây là những công ty mới nhất mà tôi tìm hiểu về mặt tài chính.

Nhìn bề ngoài, chúng có vẻ là những doanh nghiệp bình thường: một bên bán các thương hiệu tiêu dùng, bên kia tham gia tiếp thị liên kết cá cược thể thao. Nhưng chỉ khi xem xét kỹ hơn, người ta mới phát hiện ra rằng thứ thực sự ảnh hưởng đến định giá, quyết định lợi nhuận và định hình hình ảnh tổng thể của họ không phải là kho bãi hay nền tảng thương mại điện tử, mà là tiền điện tử.

Upexi và SharpLink đã bước vào một lĩnh vực mà ranh giới giữa tài chính doanh nghiệp và quản lý quỹ tiền điện tử trở nên mờ nhạt.

Trong bài viết hôm nay, tôi sẽ giới thiệu cho bạn một số điều thú vị mà tôi phát hiện được trong kho lưu trữ Ethereum và Solana, cũng như những điều mà các nhà đầu tư nên lưu ý trước khi tham gia vào tiền điện tử thông qua các kênh này.

Bộ phận ETH của SharpLink

Chưa đầy một năm trước, tôi đã mô tả SharpLink là một công ty tiếp thị giải đấu thể thao ngách, kiểu công ty chỉ xuất hiện trong đầu tôi mỗi khi nhắc đến Super Bowl. Tình hình tài chính của công ty không khác gì các công ty tầm trung khác: doanh thu ít ỏi, hiệu suất bị ảnh hưởng bởi những biến động theo mùa của lịch thi đấu thể thao, và báo cáo lãi lỗ thường xuyên cho thấy thua lỗ.

Không có dấu hiệu nào cho thấy công ty có bảng cân đối kế toán là 3 tỷ đô la.

Tất cả đã thay đổi vào tháng 6 năm 2025 khi công ty tái cấu trúc bằng cách chỉ định Ethereum là tài sản kho bạc chính và trở thành một trong những đơn vị nắm giữ ETH hàng đầu.

Sau đó, công ty đã tái cấu trúc xoay quanh mảng quản trị Ethereum và được dẫn dắt bởi Joe Lubin. Nhà đồng sáng lập Ethereum, nhà sáng lập kiêm CEO của Consensys, đã gia nhập SharpLink vào cuối tháng 5 với tư cách là chủ tịch hội đồng quản trị.

Trong vài tháng qua, SharpLink đã đầu tư trực tiếp vào các hoạt động staking gốc, staking thanh khoản và các giao thức DeFi, chuyển trọng tâm kinh doanh sang Ethereum. Ba tháng sau, sự chuyển dịch này đã cho thấy kết quả.

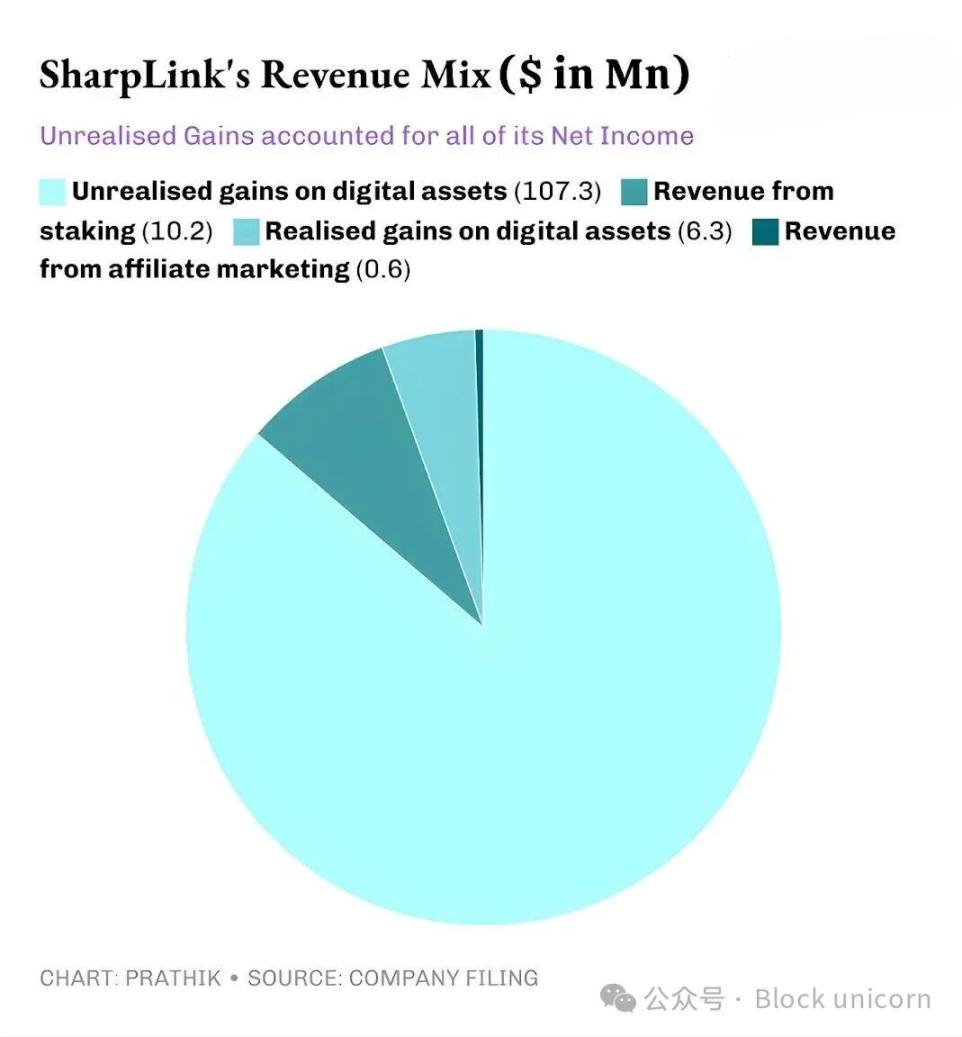

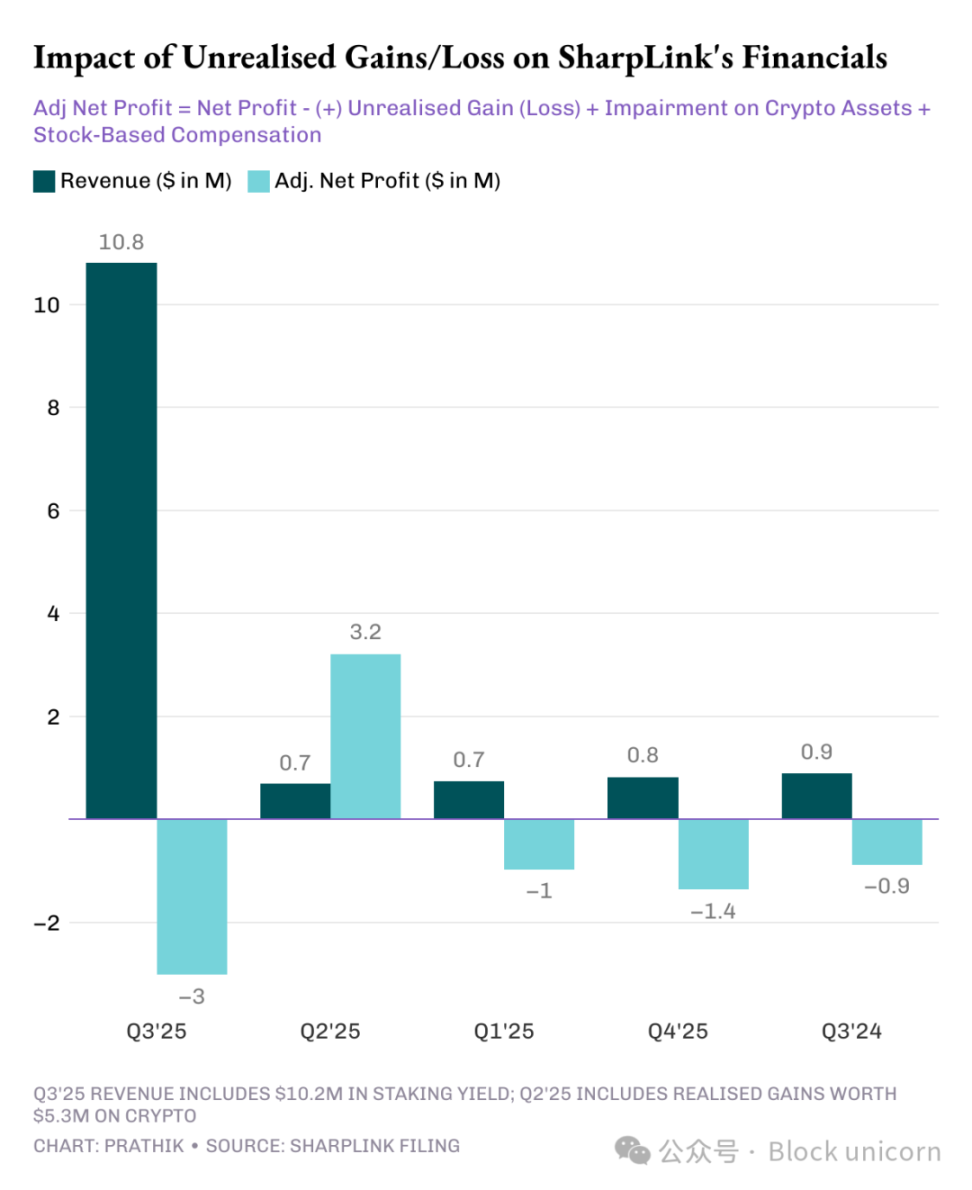

SharpLink báo cáo doanh thu quý đạt 10,8 triệu đô la, tăng gấp 11 lần so với mức 900.000 đô la cùng kỳ năm ngoái. Trong đó, 10,2 triệu đô la đến từ thu nhập staking từ kho ETH, trong khi chỉ có 600.000 đô la đến từ hoạt động tiếp thị liên kết truyền thống.

Tổng tài sản của SharpLink tăng từ 2,6 triệu đô la vào ngày 31 tháng 12 năm 2024 lên 3 tỷ đô la vào ngày 30 tháng 9 năm 2025.

Tổng tài sản của SharpLink tăng từ 2,6 triệu đô la vào ngày 31 tháng 12 năm 2024 lên 3 tỷ đô la vào ngày 30 tháng 9 năm 2025.

Vào cuối quý, Sharplink nắm giữ 817.747 ETH, tăng lên 861.251 ETH vào đầu tháng 11. Hiện tại, Sharplink là đơn vị nắm giữ ETH lớn thứ hai. Mức tăng trưởng doanh thu gấp 11 lần của Sharplink hoàn toàn nhờ vào nguồn quỹ này.

Trong quý này, gần 95% doanh thu của SharpLink đến từ lợi nhuận từ việc staking ETH. Mặc dù lợi nhuận ròng tăng gấp 100 lần lên 104,3 triệu đô la, so với mức lỗ ròng 900.000 đô la trong quý 3 năm 2024, nhưng vẫn còn một vấn đề tiềm ẩn. Giống như hầu hết các dự án DAT khác, toàn bộ lợi nhuận của SharpLink đến từ khoản lãi chưa thực hiện từ việc nắm giữ ETH.

Nguyên nhân là do Nguyên tắc Kế toán Chung Được Chấp nhận của Hoa Kỳ (GAAP) yêu cầu các công ty phải định giá tài sản theo giá trị thị trường hợp lý vào cuối kỳ kế toán. Các công ty liên quan đóng góp không đáng kể vào lợi nhuận.

Do đó, tất cả những khoản lợi nhuận chưa thực hiện này về cơ bản không phải là tiền mặt. Ngay cả thu nhập mà SharpLink kiếm được từ phần thưởng staking cũng được trả bằng ETH, chứ không phải được chuyển đổi định kỳ sang tiền pháp định. Đây chính xác là điều tôi lo lắng.

Mặc dù doanh thu không phải tiền mặt vẫn được tính là doanh thu, công ty vẫn tiêu tốn 8,2 triệu đô la tiền mặt hoạt động trong chín tháng để trả lương, phí pháp lý và kiểm toán cũng như chi phí máy chủ.

Những đô la này đến từ đâu?

Giống như hầu hết các DAT khác, SharpLink tài trợ cho lượng ETH nắm giữ tăng thêm bằng cách phát hành cổ phiếu mới. Công ty đã huy động được 2,9 tỷ đô la trong năm nay thông qua chào bán cổ phiếu, tiếp theo là lệnh mua lại cổ phiếu trị giá 1,5 tỷ đô la để bù đắp cho việc pha loãng cổ phiếu.

Đây là bản sao của hiệu ứng bánh đà DeFi, hiện đang ngày càng phổ biến trong DAT.

SharpLink phát hành cổ phiếu và sử dụng số tiền thu được để mua ETH. Công ty đặt cọc ETH để kiếm lợi nhuận, và khi giá ETH tăng, công ty sẽ ghi nhận các khoản lãi chưa thực hiện và báo cáo lợi nhuận kế toán cao hơn, cho phép công ty phát hành thêm cổ phiếu. Chu kỳ này cứ lặp lại.

Như tôi đã mô tả trong các nghiên cứu điển hình khác về DAT, mô hình này hoạt động hiệu quả trong các chu kỳ tăng trưởng. Ngay cả trong nhiều chu kỳ thị trường giá xuống, mô hình vẫn hoạt động chính xác miễn là dự trữ tiền mặt của công ty đủ để trang trải chi phí tiền mặt. Giá ETH tăng giúp cải thiện bảng cân đối kế toán, giá trị kho lưu trữ tăng nhanh hơn chi phí vận hành, và thị trường có được một đồng tiền ảo Ethereum đại diện công khai có tính thanh khoản cao, giúp tăng lợi suất.

Điểm yếu này trở nên rõ ràng khi giá giao dịch đi ngang trong thời gian dài (điều này không có gì mới đối với những người nắm giữ Ethereum), cùng với chi phí doanh nghiệp cao.

Chúng tôi đã chứng kiến những rủi ro tương tự trong trường hợp của Strategy, một công ty quản lý quỹ Bitcoin khổng lồ.

Tôi dự đoán hầu hết các dự án DAT đều phải đối mặt với những rủi ro này, bất kể họ đầu tư vào loại tiền điện tử nào, trừ khi họ có dự trữ tiền mặt đáng kể và lợi nhuận tốt để hỗ trợ các dự án DAT của mình. Tuy nhiên, chúng ta hiếm khi thấy các công ty có lợi nhuận thực sự cam kết đầu tư vào lĩnh vực tiền điện tử.

Chúng tôi đã thấy điều này xảy ra khi Strategy theo đuổi BTC trong khi SharpLink đặt cược vào ETH. Tình hình cũng tương tự với Solana Vault.

Cây Solana của Upexi

SharpLink đã gần như hoàn toàn chuyển đổi từ một công ty liên kết trò chơi thành một kho lưu trữ Ethereum, trong khi Upexi, mặc dù vẫn giữ nguyên hình dạng cũ là một công ty thương hiệu tiêu dùng, đã áp dụng Solana.

Cây Solana của Upexi

SharpLink đã gần như hoàn toàn chuyển đổi từ một công ty liên kết trò chơi thành một kho lưu trữ Ethereum, trong khi Upexi, mặc dù vẫn giữ nguyên hình dạng cũ là một công ty thương hiệu tiêu dùng, đã áp dụng Solana.

Tôi đã theo dõi Upexi một thời gian. Về mặt vận hành, kết quả kinh doanh của họ phần lớn là tích cực trong năm năm tài chính vừa qua. Hoạt động mua lại thương hiệu và tăng trưởng doanh thu đều mạnh mẽ, cùng với biên lợi nhuận gộp khả quan. Tuy nhiên, xét về mặt doanh nghiệp, Upexi đã lỗ ròng trong bốn năm tài chính vừa qua.

Đây có thể là lý do thúc đẩy công ty đưa tài sản kỹ thuật số vào báo cáo tài chính. Mặc dù sự thay đổi này khá tinh tế trong hai quý vừa qua, nhưng vẫn rất đáng chú ý. Tuy nhiên, trong quý này, tài sản kỹ thuật số đã chiếm ưu thế trong báo cáo tài chính của công ty.

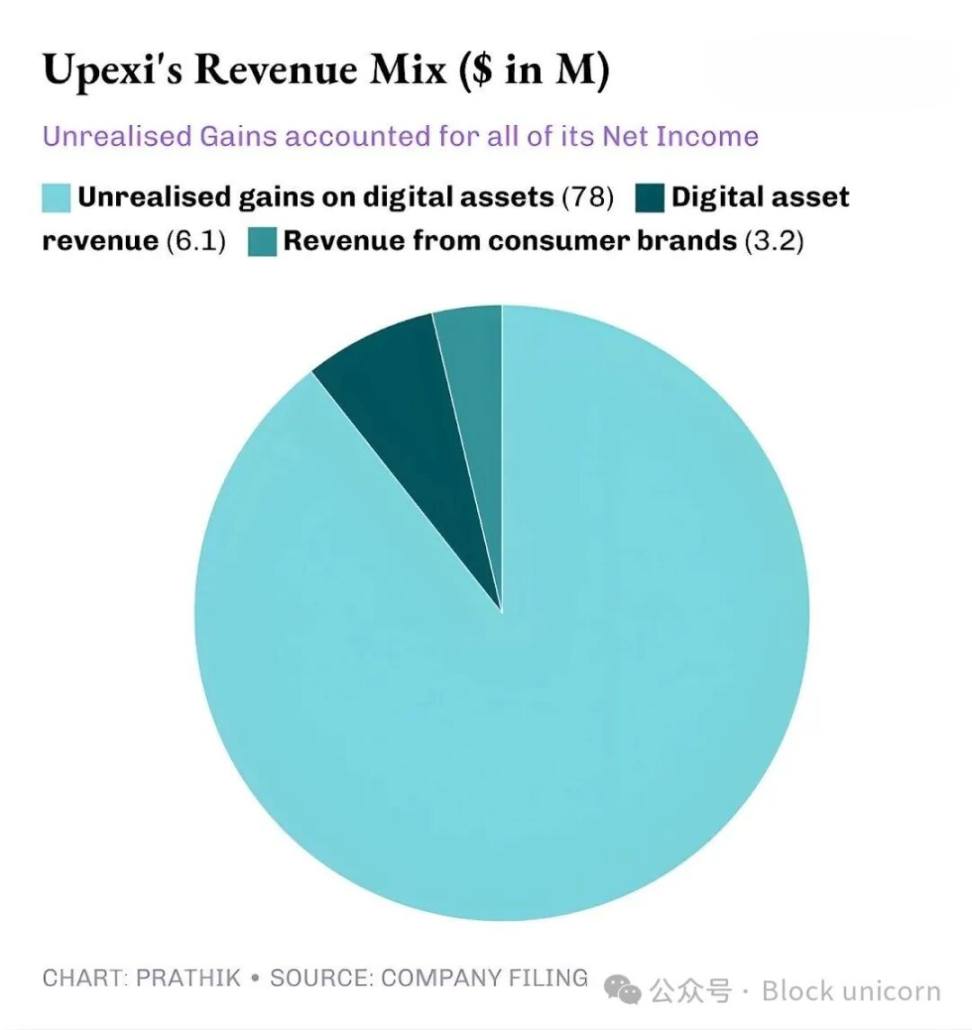

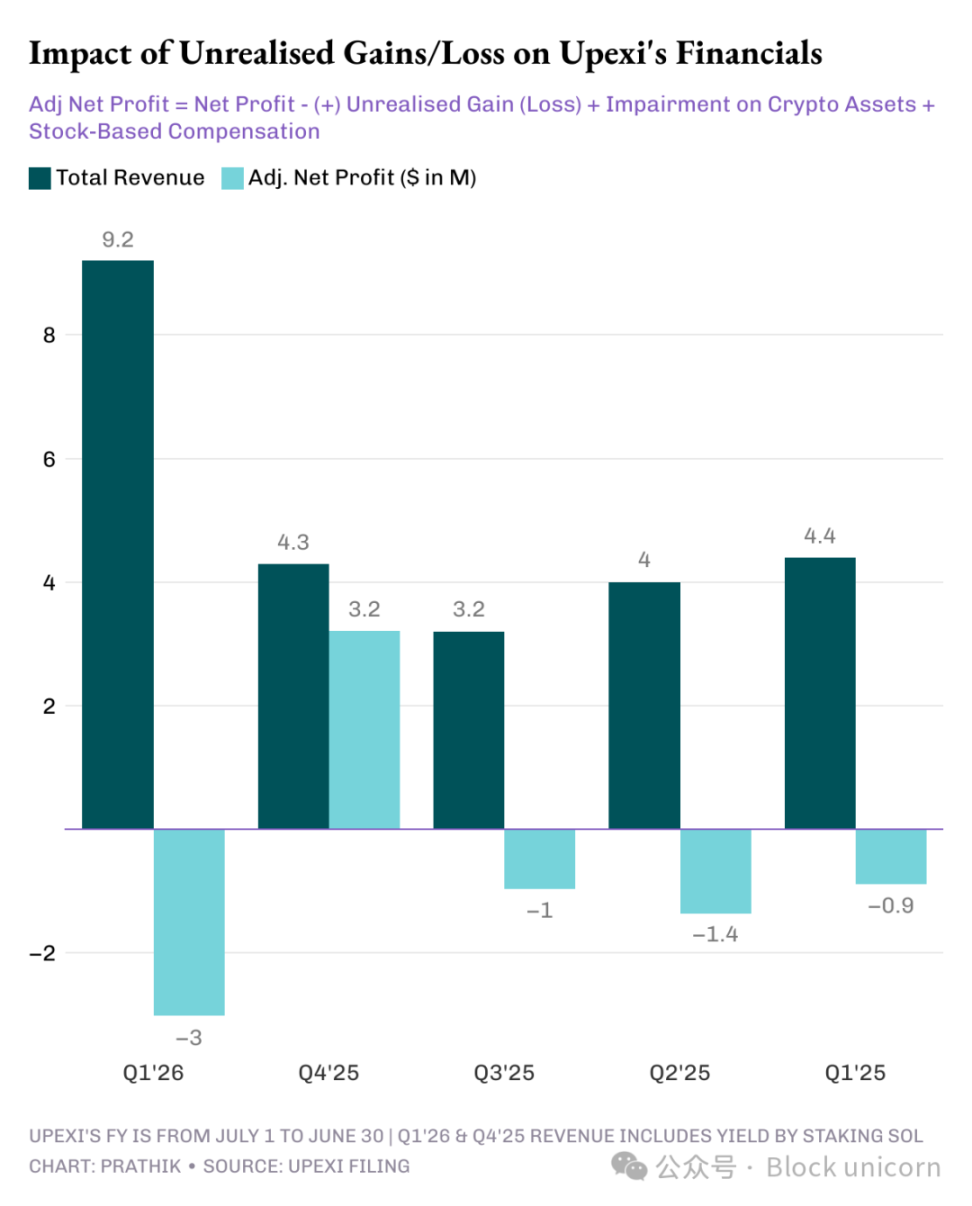

Trong quý 3 năm 2025, Upexi đã tạo ra doanh thu 9,2 triệu đô la, với 6,1 triệu đô la đến từ staking SOL và 3,1 triệu đô la còn lại đến từ mảng kinh doanh thương hiệu tiêu dùng. Đối với một công ty hàng tiêu dùng không có doanh thu từ hoạt động kinh doanh tiền điện tử trong quý trước, việc có hai phần ba doanh thu đến từ staking tài sản kỹ thuật số chắc chắn là một bước tiến vượt bậc.

Upexi hiện đang nắm giữ 2,07 triệu token SOL, trị giá hơn 400 triệu đô la, trong đó khoảng 95% được staking. Chỉ riêng trong quý này, họ đã kiếm được 31.347 token SOL làm phần thưởng thông qua staking.

Sự khác biệt lớn nhất giữa Upexi và các DAT khác nằm ở chiến lược mua lại SOL bị khóa.

Công ty đã mua khoảng 1,05 triệu token SOL bị khóa với mức chiết khấu thị trường trung bình là 14%, với thời gian mở khóa kéo dài từ năm 2026 đến năm 2028.

Hiện tại, các token bị khóa không thể bán được, do đó giá giao dịch thấp. Khi các token SOL bị khóa này được mở khóa, giá trị của chúng sẽ tự nhiên tăng lên ngang bằng với các token SOL thông thường, cho phép Upexi vừa nhận được phần thưởng staking vừa hưởng lợi từ sự tăng giá tích hợp của các token SOL này.

Cách tiếp cận này giống một quỹ đầu cơ hơn là một DAT thông thường. Nhưng khi nhìn vào dòng tiền của Upexi, những lo ngại tương tự lại xuất hiện—giống như trường hợp của SharpLink.

Chiến lược này thường thấy ở các quỹ đầu cơ, chứ không phải ở các DAT (Kho Tài sản Kỹ thuật số) thông thường. Tuy nhiên, khi xem xét dòng tiền của Upexi, bạn sẽ thấy những vấn đề tương tự như SharpLink.

Mặc dù Upexi báo cáo lợi nhuận ròng 66,7 triệu đô la, bao gồm 78 triệu đô la lợi nhuận chưa thực hiện, công ty vẫn ghi nhận dòng tiền hoạt động ra là 9,8 triệu đô la. Vì số tiền thu được từ việc đặt cược SOL không được chuyển đổi thành tiền pháp định, nên chúng vẫn là thu nhập phi tiền mặt. Do đó, công ty đã sử dụng một biện pháp chung cho các DAT (Nhà đầu tư Tài sản Nhu cầu) phụ thuộc nhiều vào dự trữ tiền mặt: tài trợ.

Upexi đã huy động được 200 triệu đô la thông qua trái phiếu chuyển đổi và đảm bảo 500 triệu đô la vốn chủ sở hữu. Nợ ngắn hạn của công ty đã tăng từ 20 triệu đô la lên 50 triệu đô la.

Cùng một bánh đà, nhưng rủi ro thì tương tự. Điều gì sẽ xảy ra nếu SOL bị tạm dừng trong một năm?

SharpLink và Upexi đều đang tạo ra những sản phẩm rất thông minh. Nhưng điều đó không có nghĩa là họ có thể tiếp tục phát triển mạnh.

Không có câu trả lời dễ dàng nào cả.

Cùng một bánh đà, nhưng rủi ro thì tương tự. Điều gì sẽ xảy ra nếu SOL bị tạm dừng trong một năm?

SharpLink và Upexi đều đang tạo ra những sản phẩm rất thông minh. Nhưng điều đó không có nghĩa là họ có thể tiếp tục phát triển mạnh.

Không có câu trả lời dễ dàng nào cả.

Có một mô hình ở đây mà tôi không thể bỏ qua: cả hai công ty đều vận hành hệ thống tài chính logic khi điều kiện kinh tế thuận lợi. Cả hai đều xây dựng kho bạc có thể mở rộng theo hoạt động mạng lưới; cả hai đều phát triển cơ cấu doanh thu bổ sung cho nguồn thu nhập của mình; và thông qua những sáng kiến này, họ đã trở thành những đại lý công cộng hàng đầu trong hai blockchain Lớp 1 quan trọng nhất thế giới.

Tuy nhiên, hầu hết lợi nhuận của hai công ty này đều đến từ lợi nhuận chưa thực hiện, doanh thu tượng trưng kiếm được không thanh khoản, không có dấu hiệu nào cho thấy việc chuyển đổi tài sản kho bạc thành tiền mặt một cách có hệ thống để ghi nhận lợi nhuận, báo cáo nêu rằng tiền mặt hoạt động là âm và họ sử dụng thị trường vốn để thanh toán hóa đơn.

Đây không hẳn là lời chỉ trích mà là thực tế và sự đánh đổi mà mọi công ty quyết định áp dụng kiến trúc DAT phải đối mặt.

Để mô hình này tiếp tục, một trong hai điều sau phải xảy ra: hoặc việc đặt cược thực sự trở thành động cơ kiếm tiền cho công ty, liên tục tài trợ cho việc mua tài sản kỹ thuật số; hoặc công ty phải kết hợp kế hoạch bán tài sản kỹ thuật số vào chiến lược tài sản kỹ thuật số của mình để đạt được lợi nhuận có hệ thống.

Điều này không phải là không thể. Sharplink đã kiếm được 10,3 triệu đô la bằng cách staking ETH, trong khi Upexi kiếm được 6,08 triệu đô la bằng cách staking SOL.

Những khoản tiền này không hề nhỏ. Ngay cả khi một phần trong số đó được tái đầu tư vào hệ thống tiền tệ fiat để hỗ trợ hoạt động, kết quả cuối cùng vẫn có thể thay đổi.

Trước đó, Upexi và Sharplink đều phải đối mặt với cùng một tình thế tiến thoái lưỡng nan: cân bằng giữa sự đổi mới phi thường với tính thanh khoản của thị trường vốn.

Tất cả bình luận