Tác giả: Justin Bechler

Biên soạn bởi: AididiaoJP, Foresight News

Ai cũng biết rằng Bitcoin hiện tại đáng giá ít nhất 150.000 đô la.

Nhưng tại sao giá thực tế lại không đạt đến mức đó? Một vụ kiện liên bang được đệ trình hôm qua tại Manhattan đã đưa ra câu trả lời.

Hãy cùng kết nối ba điều này lại với nhau lần đầu tiên: một vụ án giao dịch nội bộ liên bang do một nhóm trò chuyện riêng tư có tên "Bryce's Secret" khởi xướng; một chương trình liên tục bán tháo Bitcoin vào lúc 10 giờ sáng mỗi ngày cho đến cuối năm 2025, kìm hãm giá Bitcoin; và một sổ cái giao dịch phái sinh chưa từng được tiết lộ trước đây - có thể đã biến lượng Bitcoin ETF nắm giữ lớn nhất thế giới thành công cụ để kìm hãm giá Bitcoin.

Cả ba manh mối đều chỉ đến cùng một cái tên: Jane Street Capital.

thực tập sinh

Câu chuyện bắt đầu với một thực tập sinh tên là Bryce Pratt.

Trước đây, Bryce từng thực tập tại Terraform Labs, công ty có trụ sở tại Singapore đứng sau đồng tiền ổn định thuật toán UST và token Luna của nó. Vào tháng 9 năm 2021, anh rời Terraform để gia nhập Jane Street với tư cách là nhân viên chính thức.

Jane Street cũng là nơi SBF học nghề giao dịch, và sau này ông đã thành lập FTX và Alameda Research. Nhiều đồng nghiệp của ông cũng xuất thân từ Jane Street hoặc có mối quan hệ mật thiết với nơi này.

Theo đơn kiện do Todd Snyder, người quản lý phá sản của Terraform, đệ trình, Bryce đóng vai trò là cầu nối giữa chủ lao động cũ và chủ lao động mới của mình thông qua một nhóm trò chuyện—được gọi trong các tài liệu tòa án là "Bí mật của Bryce".

Vụ kiện cáo buộc rằng Jane Street đã sử dụng nhóm này để thu thập thông tin quan trọng chưa được công khai liên quan đến các hoạt động tài chính nội bộ của Terraform.

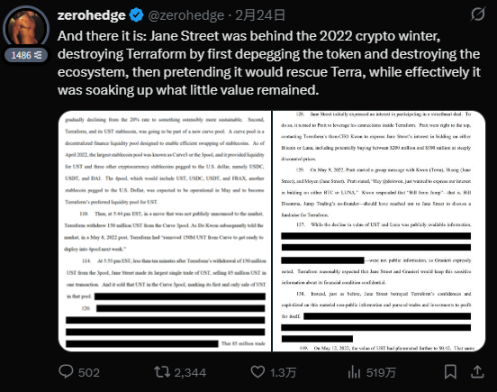

Bước ngoặt quan trọng xảy ra vào ngày 7 tháng 5 năm 2022. Terraform đã rút 150 triệu USD UST từ một sàn giao dịch phi tập trung có tên Curve 3pool—hồ chứa thanh khoản chính của stablecoin này. Chỉ trong vòng mười phút sau khi rút tiền, trước khi Terraform đưa ra bất kỳ thông báo công khai nào, một ví điện tử liên kết với Jane Street đã rút 85 triệu USD UST từ hồ chứa này.

Những gì xảy ra tiếp theo thì ai cũng biết. Áp lực bán tháo khiến UST tách rời, và chỉ trong vài ngày, thuật toán của Luna hoàn toàn mất kiểm soát, token được phát hành ồ ạt, 40 tỷ đô la giá trị thị trường bốc hơi, và các nhà đầu tư nhỏ lẻ mất trắng.

Vụ kiện cáo buộc rằng Jane Street đã đóng các vị thế của mình "chỉ vài giờ trước khi hệ sinh thái Terraform sụp đổ", ngăn chặn khoản lỗ tiềm tàng hơn 200 triệu đô la. Các tài liệu nêu rõ rằng những giao dịch này "sẽ không thể hoàn tất nếu không có thông tin nội bộ".

Jane Street đáp trả rằng vụ kiện là "lố bịch" và "vô căn cứ", khẳng định rằng những thiệt hại mà chủ sở hữu Terra và Luna phải gánh chịu là do chính hành vi gian lận của Terraform gây ra.

Jane Street đáp trả rằng vụ kiện là "lố bịch" và "vô căn cứ", khẳng định rằng những thiệt hại mà chủ sở hữu Terra và Luna phải gánh chịu là do chính hành vi gian lận của Terraform gây ra.

Nhân tiện, Do Kwon hiện đang thụ án 15 năm tù. Snyder cũng đã kiện Jump Trading đòi 4 tỷ đô la với cùng lý do – dường như đây là một cuộc điều tra có hệ thống về hành vi của các tổ chức trong thời kỳ sụp đổ của sàn giao dịch Terra, chứ không chỉ nhắm vào riêng Jane Street.

Đồng hồ bắt đầu tích tắc.

Bắt đầu từ cuối năm 2024 và tăng mạnh vào năm 2025, giá Bitcoin đã thể hiện một hiện tượng khiến các nhà giao dịch bối rối:

Hàng ngày vào lúc 10 giờ sáng (giờ miền Đông), chính xác khi thị trường chứng khoán Mỹ mở cửa, Bitcoin trải qua một đợt bán tháo mạnh và đúng lúc. Sự sụt giảm này cực kỳ chính xác, rõ ràng được dàn dựng bởi một chương trình, và biên độ của nó lớn đến mức phi lý, hoàn toàn không liên quan đến xu hướng chung của thị trường. Nó nhắm mục tiêu cụ thể vào các vị thế mua dài hạn có đòn bẩy cao, gây ra phản ứng dây chuyền thanh lý, và sau đó giá phục hồi trong vòng vài giờ.

Hai nhà sáng lập của công ty phân tích blockchain Glassnode đã ghi nhận mô hình này. Họ theo dõi dữ liệu giao dịch trong vài tháng và nhận thấy mô hình này rất rõ ràng. Một biểu đồ từ tháng 12 năm ngoái cho thấy Bitcoin lao dốc từ 89.700 đô la xuống 87.700 đô la chỉ trong vài phút sau khi mở cửa lúc 10 giờ sáng, xóa sổ 171 triệu đô la vị thế mua ngay lập tức, trước khi giá từ từ phục hồi.

Việc này xảy ra mỗi ngày, không hề sai sót.

Jane Street, với tư cách là nhà tạo lập thị trường được chỉ định và là thành viên được ủy quyền cho nhiều quỹ ETF Bitcoin, sở hữu cả lượng Bitcoin nắm giữ giao ngay và cơ sở hạ tầng để bán ra quy mô lớn. Bằng cách mở thị trường và bán tháo cổ phiếu vào thời điểm thanh khoản thấp nhất, họ có thể đẩy giá xuống, gây ra phản ứng dây chuyền thanh lý giữa các nhà giao dịch sử dụng đòn bẩy, và sau đó mua lại ở mức giá thậm chí thấp hơn. Hoạt động này diễn ra liền mạch: đầu tiên tạo ra sự giảm giá, sau đó mua vào khi giá giảm.

Sau đó, một điều thú vị đã xảy ra.

Người sáng lập Glassnode cho biết các đợt giảm giá chớp nhoáng hàng ngày đã dừng lại sau khi vụ kiện của Terraform được công bố vào đầu năm ngoái. Giá Bitcoin đã ổn định đáng kể. Điều này không phải là ngẫu nhiên—rõ ràng là công ty đột nhiên nhận ra các luật sư đang đến kiểm toán tài khoản của họ.

Nhưng sự ổn định này không kéo dài lâu. Vào quý 3 năm 2025, hiện tượng bán tháo buổi sáng lại tái diễn, và đến cuối năm, thị trường đã hoàn toàn lấy lại "vinh quang" trước đây.

Nhưng sự ổn định này không kéo dài lâu. Vào quý 3 năm 2025, hiện tượng bán tháo buổi sáng lại tái diễn, và đến cuối năm, thị trường đã hoàn toàn lấy lại "vinh quang" trước đây.

Nói thẳng ra: Bọn người ở phố Jane không dám phá hoại khi đang bị luật sư theo dõi, mà chờ đến khi tình hình lắng xuống mới tiếp tục hành vi phá hoại.

Máy định lượng

Trong báo cáo 13F quý 4 năm 2025, Jane Street tiết lộ đang nắm giữ hơn 20,31 triệu cổ phiếu IBIT (quỹ ETF Bitcoin của BlackRock), trị giá khoảng 790 triệu đô la. Chỉ riêng trong quý đó, công ty đã mua thêm 7,1 triệu cổ phiếu, trị giá 276 triệu đô la. Có thời điểm vào năm ngoái, tổng số cổ phiếu IBIT mà công ty nắm giữ đã lên tới gần 2,5 tỷ đô la.

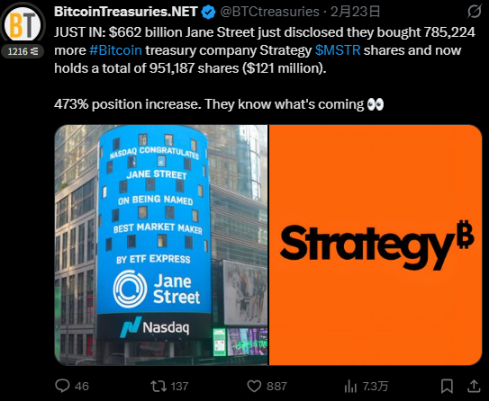

Đồng thời, họ cũng ồ ạt mua cổ phiếu MicroStrategy, tăng lượng cổ phiếu nắm giữ lên 473%, đạt tổng cộng hơn 950.000 cổ phiếu, trị giá khoảng 121 triệu đô la. Trong khi đó, BlackRock và Vanguard lại bán ra lượng cổ phiếu MicroStrategy trị giá hàng tỷ đô la.

Nhiều trang tin về tiền điện tử, khi nhìn thấy tài liệu 13F này, đã thốt lên: "Ồ, các tổ chức đang tham gia!" Nhưng bất cứ ai thực sự hiểu cấu trúc thị trường đều có thể nhận ra ngay rằng có điều gì đó không ổn.

Chẳng phải điều này trông giống như ai đó đang lạc quan về Bitcoin và đang tích lũy một lượng lớn cổ phiếu hay sao? Đó là vì bạn không biết Jane Street làm gì.

Jane Street là một trong bốn công ty duy nhất được ủy quyền "tạo ra và mua lại" IBIT, ba công ty còn lại là Virtu Americas, JPMorgan Chase và Marex. Nó cũng là một bên tham gia được ủy quyền trong các quỹ ETF Bitcoin của Fidelity và WisdomTree. Điều này có nghĩa là gì? Điều đó có nghĩa là nó có quyền truy cập trực tiếp vào kênh kết nối giá ETF và Bitcoin thực. Nó có thể sử dụng Bitcoin thực để mua và bán ETF, thực hiện giao dịch chênh lệch giá giữa giá quỹ và giá giao ngay, và thậm chí tích lũy một lượng Bitcoin mà người bình thường không thể tiếp cận được.

Nói cách khác, Jane Street nắm giữ "đường ống" kết nối giữa quỹ ETF Bitcoin và Bitcoin thực tế, trong khi những người khác thì không.

Sổ cái bí mật

Cựu quản lý quỹ đầu cơ Michael Green cho biết ông cảm thấy "không thoải mái" khi nhìn vào những người diễn giải báo cáo 13F của Jane Street như một tín hiệu tăng giá. Ông chỉ ra rằng lượng IBIT mà Jane Street nắm giữ "gần như chắc chắn đã được bù đắp bằng các vị thế quyền chọn và hợp đồng tương lai không được tiết lộ", đồng thời nói thêm, "Họ chắc chắn không xây dựng vị thế trong Bitcoin; đó là thông lệ tiêu chuẩn đối với các nhà tạo lập thị trường."

Cựu chuyên viên giao dịch độc lập Ryan Scott đã nói thẳng thừng hơn: "Bất cứ ai coi đây là tin tốt đều gần như là tù nhân tử hình trong thế giới tài chính. Điều này nên được hiểu là: 'Đoán xem còn ai khác đang nắm giữ các công cụ phái sinh phòng ngừa rủi ro mà không cần phải công khai thông tin?'"

Tóm lại, Nicholas Bhatia đã tóm tắt như sau: Jane Street nắm giữ IBIT để bán quyền chọn, tham gia giao dịch chênh lệch giá và thực hiện tất cả các loại giao dịch định lượng với các hoạt động mua bán nhanh chóng.

Điều này có ý nghĩa gì đối với tất cả những người đang nắm giữ Bitcoin hoặc IBIT?

Các báo cáo 13F chỉ tiết lộ các vị thế mua dài hạn đối với cổ phiếu, chứ không phải quyền chọn, hợp đồng tương lai hoặc hoán đổi. Vì vậy, khi Jane Street nói rằng họ nắm giữ 790 triệu đô la cổ phiếu IBIT, bạn không biết liệu những cổ phiếu đó có được phòng ngừa rủi ro bằng quyền chọn bán hay không, liệu chúng có được bù trừ bằng các hợp đồng tương lai bán khống hay không, hoặc liệu chúng có được kết hợp trong một loại quyền chọn nào đó hay không — mức độ tiếp xúc thực tế của họ với Bitcoin có thể bằng không, hoặc thậm chí là âm (tức là bán khống).

Công chúng chỉ thấy nó liên tục mua, mua và mua. Nhưng vị thế thực tế của nó rất có thể là một vị thế bán khống khổng lồ — bởi vì phần được phòng ngừa rủi ro hoàn toàn không thể nhìn thấy được theo các quy định công bố thông tin hiện hành.

Phòng 13F giống như một bức ảnh chỉ chụp được một nửa cơ thể; chỉ có Jane Street mới biết nửa còn lại trông như thế nào.

Công chúng chỉ thấy nó liên tục mua, mua và mua. Nhưng vị thế thực tế của nó rất có thể là một vị thế bán khống khổng lồ — bởi vì phần được phòng ngừa rủi ro hoàn toàn không thể nhìn thấy được theo các quy định công bố thông tin hiện hành.

Phòng 13F giống như một bức ảnh chỉ chụp được một nửa cơ thể; chỉ có Jane Street mới biết nửa còn lại trông như thế nào.

Vì vậy, mọi người nắm giữ Bitcoin đều phải đặt ra một câu hỏi không thể tránh khỏi: Nếu Jane Street nắm giữ 790 triệu đô la IBIT và phòng ngừa rủi ro bằng 790 triệu đô la quyền chọn bán hoặc hợp đồng tương lai bán khống, thì vị thế ròng của họ bằng không. Nếu vị thế phái sinh của họ lớn hơn vị thế cổ phiếu, thì vị thế ròng của họ là âm — có nghĩa là họ kiếm được tiền khi Bitcoin giảm giá.

Trong tình huống này, nó có động lực mạnh mẽ để sử dụng vị thế đặc quyền của mình với tư cách là người tham gia được ủy quyền để đẩy giá giao ngay xuống, kích hoạt lệnh gọi ký quỹ của những người khác và thu lợi từ chênh lệch giá.

Câu hỏi đặt ra là: Liệu Jane Street lạc quan hay bi quan về Bitcoin? Theo các quy định công khai hiện hành, họ không cần phải trả lời câu hỏi đó.

tiền lệ

Các hoạt động của Jane Street trên thị trường Bitcoin vẫn chưa được các cơ quan quản lý điều tra, nhưng đã được điều tra ở các thị trường khác.

Vào năm 2025, Ủy ban Chứng khoán và Giao dịch Ấn Độ đã ban hành một lệnh xử phạt dài 105 trang, cáo buộc Jane Street thao túng các quyền chọn chỉ số BANKNIFTY trên thị trường Ấn Độ.

Ủy ban Chứng khoán và Giao dịch Ấn Độ (SEC) phát hiện Jane Street đã kiếm được 365 tỷ rupee (khoảng 4,3 tỷ đô la Mỹ) trong hai năm thông qua hoạt động giao dịch phối hợp trên thị trường giao ngay và thị trường phái sinh, thu về 73,5 tỷ rupee (khoảng 880 triệu đô la Mỹ) chỉ trong một ngày. Cơ quan quản lý tuyên bố thẳng thừng: hành vi như vậy là bất hợp pháp ở bất kỳ quốc gia nào có quy định tài chính đúng đắn. Hoạt động giao dịch của Jane Street sau đó đã bị hạn chế.

Hãy nhìn vào mô hình hoạt động của nó trong thị trường phái sinh chỉ số Ấn Độ: tận dụng lợi thế về tốc độ và quy mô, nó trước tiên gây rối ở một thị trường, rồi sau đó thu lợi nhuận ở thị trường phái sinh cao hơn.

Câu hỏi đặt ra bây giờ là, liệu điều tương tự có đúng với thị trường Bitcoin hay không?

21 triệu

Mức giới hạn tối đa 21 triệu Bitcoin được duy trì bởi một mạng lưới các nút Bitcoin phân bố trên toàn cầu.

Tuy nhiên, để cơ chế này hoạt động hiệu quả, cần có một điều kiện tiên quyết: việc xác định giá phải là thật và thị trường phải phản ánh cung cầu thực tế. Các tổ chức nắm giữ Bitcoin hoặc các sản phẩm liên quan đến Bitcoin vì họ thực sự tin tưởng vào giá trị của nó, chứ không phải vì họ sử dụng nó như "nguyên liệu thô" cho các chiến lược phái sinh vô hình.

Nói cách khác, mức trần 21 triệu chỉ có ý nghĩa nếu nó dựa trên tiền đề rằng "thị trường là trung thực".

Và bây giờ thì sao?

Jane Street là một trong bốn công ty nắm giữ chìa khóa cơ sở hạ tầng của các quỹ ETF Bitcoin. Công ty này đang phải đối mặt với một vụ kiện liên bang cáo buộc sử dụng thông tin nội bộ để bán tháo trước khi thị trường đi vào hoạt động, đồng thời cáo buộc các công ty khác đã làm mất đi 40 tỷ đô la vốn hóa thị trường. Họ bị cáo buộc sử dụng phương pháp bán phá giá tự động để kìm hãm giá Bitcoin trong nhiều tháng. Jane Street nắm giữ vị thế ETF được giao dịch công khai lớn nhất và cũng duy trì sổ cái phái sinh – một sổ cái có thể khiến thị trường trông có vẻ lạc quan trong khi thực tế lại bi quan.

Do đó, giới hạn 21 triệu chỉ là một con số đối với Jane Street. Bởi vì họ có thể tạo ra một lượng Bitcoin "tổng hợp" không giới hạn ngoài lượng Bitcoin hiện có trong kho ETF của mình thông qua các công cụ phái sinh không được tiết lộ.

Bitcoin quả thực khan hiếm ở cấp độ giao thức, nhưng cơ chế xác định giá cả trên đó đã bị phá hỏng bởi một công ty lạm dụng đặc quyền của mình như một máy ATM. Và các quy định công khai hiện hành cho phép công ty này tiếp tục hoạt động theo cách đó mà không bị ai phát hiện.

Mỗi người nắm giữ Bitcoin nên biết câu trả lời: Vị thế thực sự của Jane Street là mua hay bán?

Trước khi điều này được biết đến, giá Bitcoin không được quyết định bởi thị trường, mà bởi những người môi giới chứng khoán (Jane Street).

Tất cả bình luận