Viết bởi: Saurabh Deshpande

Biên soạn bởi: Block unicorn

Lời nói đầu

Chủ đề hôm nay khám phá sự phát triển của việc hình thành vốn tiền điện tử. Việc Coinbase mua lại Echo với giá 400 triệu đô la và thử nghiệm quyền chọn bán vĩnh viễn của Flying Tulip cho thấy các cơ chế tài trợ đang được tái cấu trúc cơ bản. Các mô hình này có thể khác nhau, nhưng điểm chung là việc theo đuổi tính công bằng, thanh khoản và uy tín khi các dự án mới huy động và triển khai vốn.

Đối tác của chúng tôi, Saurabh, một cây bút nghiên cứu tại Decentralised.co, đã phân tích những thử nghiệm này thông qua phân tích thị trường và bình luận về thiết kế, từ đó tiết lộ mối quan hệ ngày càng phức tạp giữa tiền điện tử với rủi ro, phần thưởng và niềm tin của cộng đồng.

Bây giờ, chúng ta hãy đi vào chủ đề chính.

Đế chế gây quỹ Build-a-Full-Stack của Coinbase

Coinbase gần đây đã mua lại Echo, nền tảng gây quỹ cộng đồng do Cobie sáng lập, với giá khoảng 400 triệu đô la. Trong cùng thỏa thuận, Coinbase cũng đã chi 25 triệu đô la để mua một NFT nhằm tái khởi động một podcast. Sau khi được kích hoạt, NFT này sẽ yêu cầu người dẫn chương trình Cobie và Ledger Status sản xuất tám tập mới. Echo đã huy động được hơn 200 triệu đô la qua hơn 300 vòng gọi vốn.

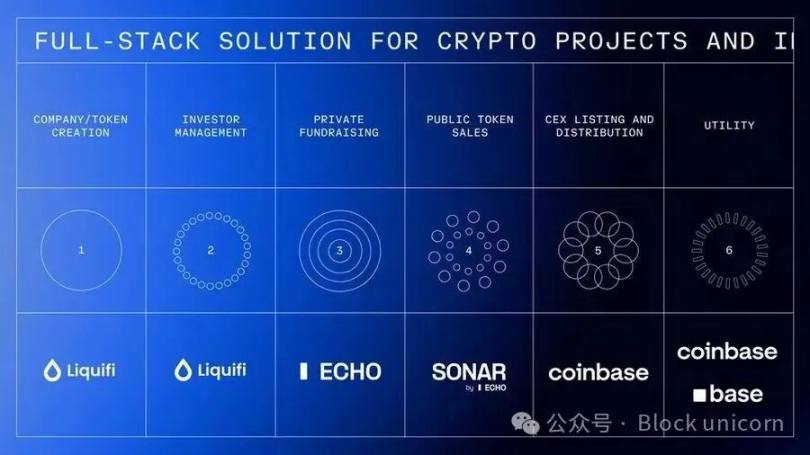

Đây là bước hoàn thiện bố cục đầy đủ của Coinbase về các dự án mã hóa và khoản đầu tư sau khi mua lại Liquifi gần đây.

Các nhóm dự án có thể sử dụng LiquiFi để tạo token và quản lý cấu trúc vốn chủ sở hữu, huy động vốn thông qua các đợt bán riêng tư như Echo hoặc bán công khai như Sonar, sau đó niêm yết token trên sàn giao dịch Coinbase để giao dịch thứ cấp. Mỗi giai đoạn đều tạo ra doanh thu. LiquiFi tính phí quản lý token. Echo thu thập giá trị thông qua thỏa thuận chia sẻ lợi nhuận. Coinbase kiếm được phí từ việc giao dịch các token được niêm yết. Nền tảng công nghệ tích hợp này cho phép Coinbase tạo ra doanh thu trong suốt vòng đời dự án, chứ không chỉ trong giai đoạn giao dịch.

Đây là một thỏa thuận đáng giá đối với Echo, vì công ty sẽ gặp khó khăn trong việc tạo ra doanh thu bền vững nếu không tích hợp ngược với các sàn giao dịch. Hiện tại, mô hình kinh doanh của họ tập trung vào phí hiệu suất, có thể mất nhiều năm để thu hồi vốn, tương tự như đầu tư vốn mạo hiểm.

Tại sao Coinbase lại trả mức giá cao như vậy cho một sản phẩm chỉ giúp huy động được một nửa số vốn? Hãy nhớ rằng, 200 triệu đô la không phải là doanh thu của Echo, mà chỉ là tổng số tiền mà nó đã hỗ trợ. Coinbase đã trả khoản phí này để thiết lập quan hệ đối tác với Cobie, người được coi là một trong những nhân vật được kính trọng nhất trong lĩnh vực tiền điện tử. Hơn nữa, Coinbase đánh giá cao hiệu ứng mạng lưới, cơ sở hạ tầng công nghệ, vị thế pháp lý và vị thế của Echo trong khuôn khổ hình thành vốn tiền điện tử đang nổi lên.

Các dự án nổi tiếng như MegaETH và Plasma đã huy động vốn thông qua Echo, trong khi MegaETH chọn tiến hành huy động vốn tiếp theo thông qua nền tảng bán đấu giá công khai của Echo là Sonar.

Việc mua lại này mang lại cho Coinbase uy tín từ những người sáng lập, những người hoài nghi về các sàn giao dịch tập trung, khả năng tiếp cận mạng lưới đầu tư do cộng đồng điều hành và cơ sở hạ tầng để mở rộng từ tiền điện tử thuần túy sang tài sản truyền thống được mã hóa.

Mỗi dự án đều có từ ba đến bốn bên liên quan: đội ngũ, người dùng, nhà đầu tư tư nhân và nhà đầu tư đại chúng. Việc tìm kiếm sự cân bằng phù hợp giữa cơ chế khuyến khích và phân phối token luôn là một thách thức. Khi các ICO được triển khai trong lĩnh vực tiền điện tử từ năm 2015 đến 2017, chúng tôi nghĩ rằng đó là một mô hình trung thực, cho phép nhiều người tham gia vào các dự án giai đoạn đầu theo cách "dân chủ hóa". Tuy nhiên, một số token đã bán hết trước khi bạn kịp kết nối thông qua MetaMask, và các đợt bán riêng tư đã được đưa vào danh sách trắng, loại trừ hầu hết các nhà đầu tư bán lẻ.

Tất nhiên, mô hình này phải phát triển do những cân nhắc về quy định, nhưng đó lại là một chủ đề khác. Tuy nhiên, bài viết này không chỉ tập trung vào quá trình tích hợp theo chiều dọc của Coinbase mà còn vào sự phát triển của cơ chế tài chính.

Quyền chọn bán vĩnh viễn của Flying Tulip

Dự án Flying Tulip của Andre Cronje hướng đến mục tiêu xây dựng một sàn giao dịch on-chain toàn diện, tích hợp giao dịch giao ngay, phái sinh, cho vay, thị trường tiền tệ, stablecoin bản địa (ftUSD) và bảo hiểm on-chain vào một hệ thống ký quỹ chéo duy nhất. Mục tiêu của dự án là cạnh tranh với Coinbase và Binance ở cấp độ sản phẩm, đồng thời cạnh tranh với các sàn giao dịch như Ethena, Hyperliquid, Aave và Uniswap.

Cơ chế tài chính của dự án khá thú vị, bao gồm quyền chọn bán vĩnh viễn. Nhà đầu tư gửi tài sản và nhận 0,10 đô la token FT (10 token FT cho mỗi 1 đô la đầu tư), sau đó sẽ bị khóa. Nhà đầu tư có thể hủy token FT bất cứ lúc nào để hoàn trả vốn gốc ban đầu, lên đến 100%. Ví dụ: nếu nhà đầu tư đầu tư 10 ETH, họ có thể hoàn trả toàn bộ 10 ETH bất cứ lúc nào, bất kể giá thị trường của FT.

Quyền chọn bán này không bao giờ hết hạn, do đó có tên gọi là "quyền chọn vĩnh viễn". Tiền hoàn trả được thanh toán theo chương trình từ một quỹ dự trữ tách biệt trên chuỗi, được cung cấp bởi các khoản tiền huy động được và được quản lý bởi các hợp đồng thông minh đã được kiểm toán. Cơ chế xếp hàng và giới hạn tỷ lệ ngăn chặn lạm dụng đồng thời đảm bảo khả năng thanh toán. Nếu quỹ dự trữ tạm thời không đủ, các yêu cầu hoàn trả sẽ được xếp hàng một cách minh bạch và được xử lý sau khi tiền được bổ sung.

Cơ chế này tạo ra sự lựa chọn nhất quán giữa ba cơ chế khuyến khích cho các nhà đầu tư.

Đầu tiên, các nhà đầu tư có thể nắm giữ các token bị khóa và giữ lại quyền mua lại, do đó nhận được bất kỳ khoản lợi nhuận nào nếu giao thức thành công, đồng thời vẫn duy trì được khả năng bảo vệ trước rủi ro giảm giá.

Thứ hai, họ có thể chuộc lại tiền gốc bằng cách phá hủy các mã thông báo, sau đó các mã thông báo sẽ bị phá hủy vĩnh viễn.

Ngoài ra, họ có thể rút tiền bằng cách chuyển token sang sàn giao dịch tập trung (CEX)/sàn giao dịch phi tập trung (DEX), nhưng quyền mua lại sẽ hết hạn ngay sau khi rút, và Flying Tulip sẽ nhận được vốn gốc ban đầu cho các hoạt động và mua lại token. Điều này tạo ra áp lực giảm phát mạnh: việc bán token sẽ loại bỏ khả năng bảo vệ rủi ro giảm giá. Người mua trên thị trường thứ cấp không có quyền mua lại. Quyền bảo vệ này chỉ áp dụng cho những người tham gia bán trên thị trường sơ cấp, do đó tạo ra cấu trúc token hai tầng với các mức độ rủi ro khác nhau.

Chiến lược tài trợ này giải quyết một vấn đề tưởng chừng như nghịch lý. Bởi vì tất cả số tiền huy động được đều bị hạn chế bởi quyền chọn bán vĩnh viễn, nhóm không thể thực sự sử dụng số tiền này, dẫn đến việc huy động được số tiền bằng không.

Thay vào đó, 1 tỷ đô la huy động được sẽ được đầu tư vào một chiến lược lợi nhuận trên chuỗi rủi ro thấp với mục tiêu lợi nhuận hàng năm khoảng 4%. Nguồn vốn này luôn sẵn có. Chiến lược này tạo ra khoảng 40 triệu đô la hàng năm để trang trải chi phí vận hành (phát triển, đội ngũ, cơ sở hạ tầng), mua lại token FT (áp lực mua ngày càng tăng) và các ưu đãi cho hệ sinh thái.

Theo thời gian, phí giao thức từ giao dịch, cho vay, thanh toán bù trừ và bảo hiểm sẽ tạo ra thêm dòng tiền mua lại. Đối với các nhà đầu tư, sự đánh đổi kinh tế là từ bỏ mức lợi suất 4% mà họ có thể kiếm được thông qua đầu tư trực tiếp để đổi lấy token FT, vốn mang lại tiềm năng tăng giá và bảo vệ vốn gốc. Về cơ bản, các nhà đầu tư sẽ chỉ thực hiện quyền chọn bán nếu giá FT giảm xuống dưới giá mua 0,10 đô la.

Lợi suất là một nguồn doanh thu. Ngoài cho vay, bộ sản phẩm còn bao gồm các Nhà tạo lập thị trường tự động (AMM), hợp đồng vĩnh viễn, bảo hiểm và một đồng tiền ổn định trung lập delta tạo ra lợi suất liên tục. Bên cạnh doanh thu dự kiến 40 triệu đô la từ việc triển khai 1 tỷ đô la vào các chiến lược DeFi rủi ro thấp khác nhau, các sản phẩm khác cũng có thể tạo ra thu nhập. Các nền tảng giao dịch hợp đồng vĩnh viễn hàng đầu như Hyperliquid đã thu về 100 triệu đô la phí chỉ trong một tháng, gần gấp đôi doanh thu tiềm năng từ cho vay DeFi (lợi suất 5-6% cho 1 tỷ đô la vốn).

Mô hình phân bổ token rất khác so với tất cả các phương pháp gây quỹ tiền điện tử trước đây. Các ICO truyền thống và các dự án được đầu tư mạo hiểm thường phân bổ 10-30% token cho nhóm, 5-10% cho cố vấn, 40-60% cho nhà đầu tư và 20-30% cho quỹ/hệ sinh thái. Các khoản phân bổ này thường có thời gian chuyển nhượng nhưng được đảm bảo. Flying Tulip phân bổ 100% token của mình cho các nhà đầu tư (bao gồm cả nhà đầu tư tư nhân và công chúng) khi ra mắt. Nhóm và quỹ ban đầu không nắm giữ bất kỳ token nào. Nhóm chỉ có thể mua lại token thông qua mua lại trên thị trường mở, được tài trợ bởi việc chia sẻ doanh thu giao thức và tuân theo một mốc thời gian minh bạch. Nếu dự án thất bại, nhóm sẽ không nhận được gì. Nguồn cung token ban đầu được phân bổ 100% cho các nhà đầu tư, sau đó dần dần được chuyển cho quỹ khi quá trình mua lại diễn ra. Các token đã mua lại sẽ bị đốt vĩnh viễn. Nguồn cung token luôn bị giới hạn dựa trên số tiền thực tế huy động được. Ví dụ: nếu huy động được 500 triệu đô la, chỉ có 5 tỷ token FT sẽ được phát hành; nếu huy động được 1 tỷ đô la, tối đa 10 tỷ token FT sẽ được phát hành.

Cơ chế mới này nhằm giải quyết những vấn đề mà Cronje đã gặp phải trong các dự án Yearn Finance và Sonic. Như ông đã phát biểu trong phần giới thiệu dự án: "Là người sáng lập hai dự án token lớn, Yearn và Sonic, tôi nhận thức sâu sắc về áp lực mà token mang lại. Bản thân token là một sản phẩm. Nếu giá giảm xuống dưới mức đầu tư ban đầu của nhà đầu tư, điều này có thể khiến họ đưa ra những quyết định ngắn hạn có thể mang lại lợi ích cho chính token đó, gây tổn hại đến giao thức. Bằng cách cung cấp một cơ chế đảm bảo với đội ngũ rằng có một mức giá sàn và 'kịch bản xấu nhất' là nhà đầu tư có thể thu hồi vốn đầu tư, áp lực này và chi phí vận hành sẽ được giảm đáng kể."

Quyền chọn bán vĩnh viễn tách biệt cơ chế token khỏi quỹ hoạt động, loại bỏ áp lực đưa ra quyết định giao thức dựa trên giá token và cho phép nhóm phát triển tập trung vào việc xây dựng các sản phẩm bền vững. Nhà đầu tư vừa được bảo vệ vừa được khuyến khích nắm giữ để chờ tăng giá, do đó giảm thiểu tác động "sống còn" của token đối với sự tồn tại của dự án.

Tài liệu quảng cáo của Cronje mô tả một bánh đà tăng trưởng tự củng cố, phác thảo mô hình kinh tế của công ty: 1 tỷ đô la tài trợ, với 4% được chia cho hoạt động và mua lại mã thông báo, tạo ra doanh thu 40 triệu đô la hàng năm; việc ra mắt giao thức tạo ra thêm phí thông qua giao dịch, cho vay, thanh lý và bảo hiểm; những khoản doanh thu này được sử dụng cho các lần mua lại tiếp theo.

Việc mua lại và mua lại tạo ra áp lực cung giảm phát; nguồn cung giảm cùng với áp lực mua đẩy giá lên cao; giá trị token tăng thu hút người dùng và nhà phát triển; nhiều người dùng hơn tạo ra nhiều phí hơn, do đó tài trợ cho nhiều đợt mua lại hơn; và chu kỳ này lặp lại. Nếu doanh thu của giao thức cuối cùng vượt quá thu nhập ban đầu, cho phép dự án tự duy trì vượt quá vốn ban đầu, thì mô hình được coi là thành công.

Một mặt, nhà đầu tư có thể được bảo vệ khỏi rủi ro giảm giá và quản lý rủi ro ở cấp độ tổ chức. Tuy nhiên, mặt khác, họ sẽ phải đối mặt với khoản lỗ 4% hàng năm về lợi nhuận thực tế, cộng với tổn thất về hiệu quả vốn do các quỹ bị khóa và lợi nhuận dưới mức thị trường. Mô hình này chỉ hợp lý khi giá FT cao hơn đáng kể so với 0,10 đô la.

Một mặt, nhà đầu tư có thể được bảo vệ khỏi rủi ro giảm giá và quản lý rủi ro ở cấp độ tổ chức. Tuy nhiên, mặt khác, họ sẽ phải đối mặt với khoản lỗ 4% hàng năm về lợi nhuận thực tế, cộng với tổn thất về hiệu quả vốn do các quỹ bị khóa và lợi nhuận dưới mức thị trường. Mô hình này chỉ hợp lý khi giá FT cao hơn đáng kể so với 0,10 đô la.

Rủi ro quản lý quỹ bao gồm lợi suất DeFi giảm xuống dưới 4%, các giao thức lợi suất thất bại (như Aave, Ethena và Spark), và liệu khoản tài trợ hàng năm 40 triệu đô la có đủ để hỗ trợ hoạt động, phát triển các sản phẩm cạnh tranh và thực hiện mua lại hiệu quả hay không. Hơn nữa, để Flying Tulip vượt qua các đối thủ như Hyperliquid, nó phải thực sự trở thành một trung tâm thanh khoản, điều này chắc chắn sẽ là một cuộc chiến khó khăn, bởi các công ty kỳ cựu đã có lợi thế và chiếm lĩnh thị phần với các sản phẩm vượt trội.

Việc xây dựng một nền tảng công nghệ DeFi hoàn chỉnh với đội ngũ chỉ 15 người và cạnh tranh với các giao thức đã được thiết lập sẵn, vốn có lợi thế tiên phong đáng kể, tiềm ẩn nhiều rủi ro về mặt thực thi. Rất ít đội ngũ có thể sánh được với hiệu quả thực thi của Hyperliquid; kể từ tháng 11 năm 2024, Hyperliquid đã tạo ra hơn 800 triệu đô la phí giao dịch.

Flying Tulip là sự phát triển dựa trên kinh nghiệm dự án trước đây của Cronje. Yearn Finance (2020) tiên phong áp dụng mô hình chào bán công bằng, trong đó các nhà sáng lập không phân bổ bất kỳ khoản tiền nào (Andre phải tự quản lý YFI), và đã tăng trưởng từ con số 0 lên hơn 40.000 đô la chỉ trong vài tháng, đạt vốn hóa thị trường hơn 1,1 tỷ đô la trong vòng một tháng. Flying Tulip áp dụng mô hình gọi vốn không cần đội ngũ nhưng bổ sung thêm sự hỗ trợ từ các tổ chức (200 triệu đô la, so với số tiền tự huy động của Yearn là 0) và các biện pháp bảo vệ nhà đầu tư mà Yearn còn thiếu.

Việc Keep3rV1 bất ngờ ra mắt phiên bản beta vào năm 2020 (khi giá token tăng vọt từ 0 đô la lên 225 đô la chỉ trong vài giờ) đã làm nổi bật rủi ro của việc phát hành đột ngột, chưa được kiểm toán; Flying Tulip triển khai các hợp đồng đã được kiểm toán và ghi chép đầy đủ trước khi phát hành công khai. Kinh nghiệm của Fantom/Sonic với áp lực giá token đã ảnh hưởng trực tiếp đến việc xây dựng mô hình quyền chọn bán của họ.

Flying Tulip dường như kết hợp nhiều ưu điểm - phân bổ công bằng, phân phối không cần đội ngũ, phát hành có cấu trúc và bảo vệ nhà đầu tư thông qua cơ chế quyền chọn bán vĩnh viễn sáng tạo. Thành công của nó phụ thuộc vào chất lượng sản phẩm và khả năng thu hút thanh khoản từ những người dùng lớn đã quen với các đối thủ cạnh tranh như Hyperliquid và các sàn giao dịch tập trung.

Chiến dịch gây quỹ của MetaDAO đã nhận được sự hỗ trợ từ Futarchy.

Nếu Flying Tulip đã định nghĩa lại việc bảo vệ nhà đầu tư, thì MetaDAO lại xem xét lại nửa còn lại của phương trình: trách nhiệm giải trình. Các dự án huy động vốn thông qua MetaDAO không thực sự nhận được số tiền họ huy động được. Thay vào đó, tất cả tiền được lưu trữ trong một kho lưu trữ trên chuỗi, và mọi chi tiêu đều được xác thực bởi một thị trường có điều kiện. Các nhóm phải đề xuất kế hoạch sử dụng vốn của mình, và những người nắm giữ token sẽ đặt cược vào việc liệu những hành động này có tạo ra giá trị hay không. Các giao dịch chỉ được hoàn tất khi thị trường chấp thuận. Đây là một cấu trúc định hình lại mô hình gây quỹ thành mô hình quản trị, nơi kiểm soát tài chính được phi tập trung và mã hóa thay thế niềm tin.

Umbra Privacy là một trường hợp đột phá. Dự án bảo mật dựa trên Solana này đã huy động được hơn 150 triệu đô la tài trợ với vốn hóa thị trường chỉ 3 triệu đô la. Quỹ được phân bổ theo tỷ lệ, với bất kỳ khoản vượt quá nào sẽ được tự động hoàn trả thông qua hợp đồng thông minh. Tất cả token của nhóm đều được gắn với các mốc giá, nghĩa là những người sáng lập chỉ nhận được giá trị nếu dự án thực sự phát triển. Cuối cùng, giá của dự án đã tăng gấp bảy lần sau khi ra mắt, chứng minh rằng ngay cả trong một thị trường yếu, các nhà đầu tư vẫn khao khát một môi trường đầu tư công bằng, minh bạch và có cấu trúc.

Mô hình của MetaDAO có thể chưa trở nên phổ biến, nhưng nó khôi phục lại những gì mà tiền điện tử từng hứa hẹn: một hệ thống mà thị trường, chứ không phải cơ quan quản lý, quyết định những gì đáng đầu tư.

Tài trợ tiền điện tử đã bước vào giai đoạn mà nhiều giả định đang bị đặt dấu hỏi. Echo chứng minh rằng các mạng lưới phân phối có thể đạt được định giá cao ngay cả khi không tích hợp với các sàn giao dịch. Flying Tulip kiểm tra xem liệu các cơ chế bảo vệ nhà đầu tư có thể thay thế nền kinh tế token truyền thống hay không.

Thành công của những thí nghiệm này ít phụ thuộc vào độ phức tạp của lý thuyết mà phụ thuộc nhiều hơn vào việc triển khai, sự chấp nhận của người dùng, và liệu cơ chế này có chịu được áp lực thị trường hay không. Cơ cấu tài trợ liên tục thay đổi bắt nguồn từ những xung đột tiềm ẩn chưa được giải quyết giữa nhóm nghiên cứu, nhà đầu tư và người dùng. Mỗi mô hình mới đều tuyên bố cân bằng tốt hơn lợi ích của tất cả các bên, nhưng cuối cùng tất cả đều phải đối mặt với cùng một bài kiểm tra: liệu chúng có chịu được sự giám sát của thực tế hay không.

Bài thảo luận của chúng ta đến đây là kết thúc. Hẹn gặp lại các bạn ở bài viết tiếp theo.

Tất cả bình luận