Đến cuối năm 2025, thị trường ngoại hối đang trải qua một quá trình định giá lại tài sản âm thầm nhưng mạnh mẽ.

Vào cuối tháng 12, tỷ giá hối đoái nhân dân tệ ngoài khơi (CNH) so với đô la Mỹ đã vượt qua mốc 7.0 trong phiên giao dịch, đạt mức cao nhất là 6.99, mức cao mới kể từ quý 3 năm 2024. Nhân dân tệ trong nước cũng đạt mức 7.0133 so với đô la Mỹ.

Trong khi tỷ giá hối đoái chính thức vẫn đang dao động quanh mức 7.0, giá USDT giao dịch OTC đã giảm xuống dưới 6.90 từ rất sớm. Tính đến thời điểm viết bài, dữ liệu từ nhiều sàn giao dịch cho thấy giá USDT giao dịch OTC (mua 1) xấp xỉ 6.83 nhân dân tệ, thể hiện mức chênh lệch âm 2.48% so với tỷ giá hiện tại là 7.0040.

Sự đảo ngược này gần như không thể tưởng tượng được trong ba năm qua của chu kỳ đồng đô la mạnh.

Sự sụp đổ của "vị thế cao" của đồng đô la.

Việc đồng đô la Mỹ mất giá vào năm 2025 là yếu tố ngoại lực quan trọng nhất thúc đẩy sự tăng giá của đồng Nhân dân tệ.

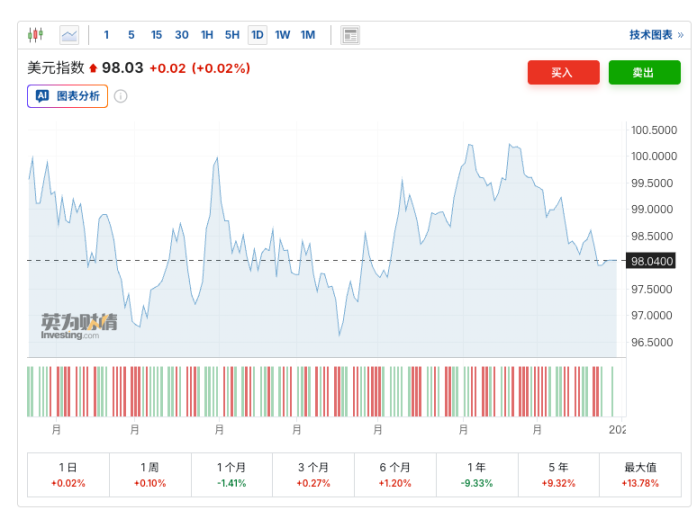

Năm 2025, chỉ số đô la Mỹ giảm mạnh 9% trong suốt cả năm, đánh dấu hiệu suất tồi tệ nhất trong tám năm, điều này phần nào phản ánh sự đánh giá lại của thị trường vốn toàn cầu về "chủ nghĩa ngoại lệ của Mỹ".

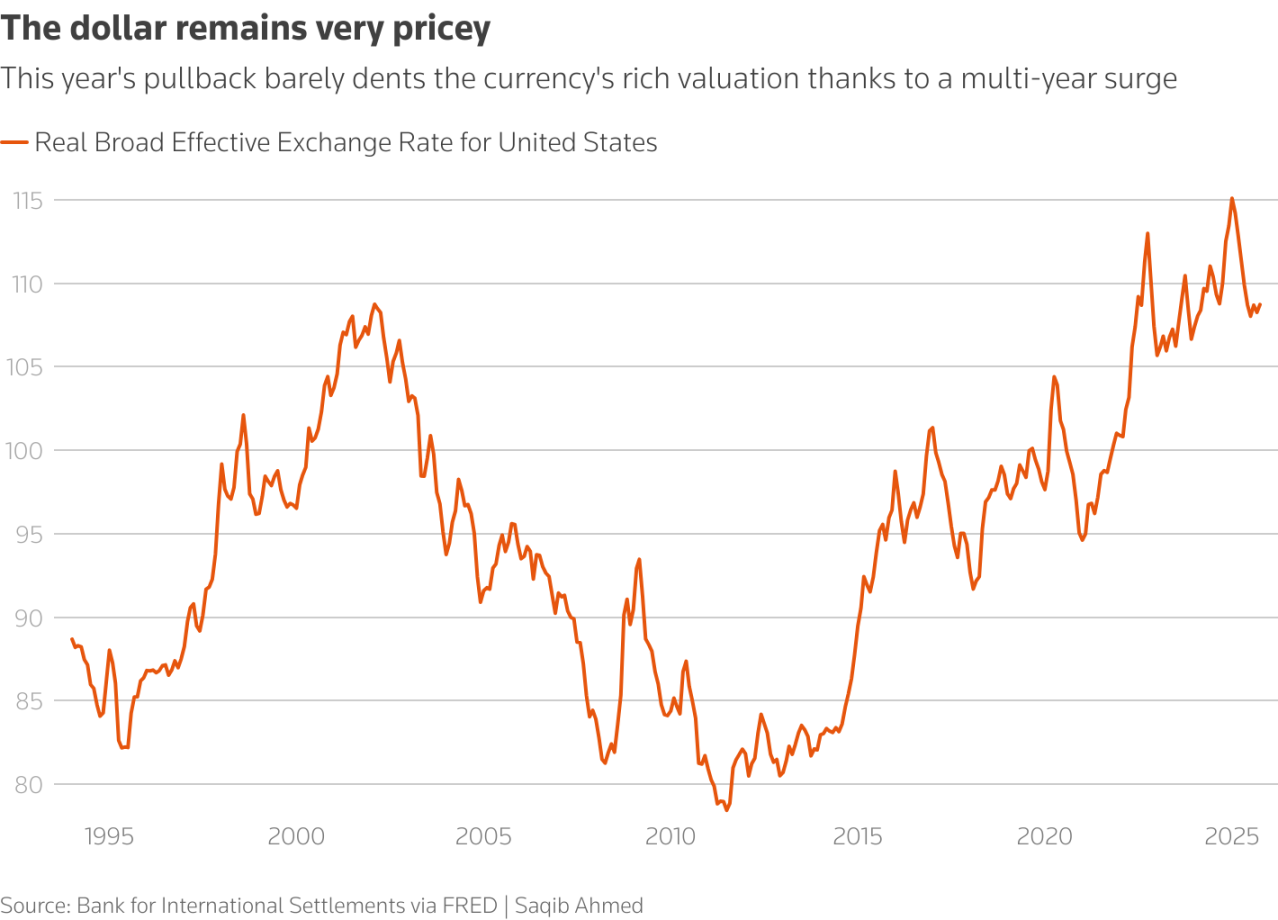

Đầu tiên, đó là sức hút của sự điều chỉnh định giá. Mặc dù chỉ số đô la đã phục hồi gần 2% so với mức thấp nhất hồi tháng 9, nhưng về cơ bản, đồng đô la vẫn bị định giá quá cao một cách phi lý. Dữ liệu từ Ngân hàng Thanh toán Quốc tế (BIS) cho thấy tính đến tháng 10, mặc dù tỷ giá hối đoái thực tế hiệu quả (REER) của đồng đô la đã giảm từ mức cao nhất hồi tháng 1 là 115,1 xuống còn 108,7, nhưng nó vẫn ở mức cao tuyệt đối. Karl Schamotta, chiến lược gia thị trường chính tại công ty thanh toán doanh nghiệp toàn cầu Corpay, đã thẳng thắn tuyên bố: "Xét từ góc độ cơ bản, đồng đô la vẫn bị định giá quá cao."

Biểu đồ đường cho thấy rằng, do nhiều năm tăng trưởng liên tục, đợt điều chỉnh năm nay hầu như không ảnh hưởng đến mức định giá cao của đồng đô la.

Thứ hai, có những kỳ vọng ôn hòa xung quanh Cục Dự trữ Liên bang mới. Thị trường đang dự đoán một năm 2025 với chính sách tiền tệ nới lỏng hơn. Với việc ông Powell sắp rời nhiệm và xu hướng chính sách lãi suất thấp của chính quyền Trump, các ứng cử viên hàng đầu cho vị trí kế nhiệm, bao gồm cố vấn kinh tế Nhà Trắng Kevin Hassett và cựu Thống đốc Cục Dự trữ Liên bang Kevin Warsh, đều thể hiện rõ lập trường ôn hòa.

Trong báo cáo thị trường cuối năm, Reuters chỉ ra rằng sự sụt giảm của chỉ số đô la chủ yếu do kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất, sự thu hẹp chênh lệch lãi suất với các nền kinh tế khác và những thay đổi trong phí bảo hiểm rủi ro do thâm hụt ngân sách và bất ổn chính trị của Mỹ gây ra.

Khi lợi suất tương đối và mức độ an toàn của các tài sản bằng đô la được định giá lại, các loại tiền tệ không phải đô la sẽ có tiềm năng tăng giá.

Trong báo cáo thị trường cuối năm, Reuters chỉ ra rằng sự sụt giảm của chỉ số đô la chủ yếu do kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất, sự thu hẹp chênh lệch lãi suất với các nền kinh tế khác và những thay đổi trong phí bảo hiểm rủi ro do thâm hụt ngân sách và bất ổn chính trị của Mỹ gây ra.

Khi lợi suất tương đối và mức độ an toàn của các tài sản bằng đô la được định giá lại, các loại tiền tệ không phải đô la sẽ có tiềm năng tăng giá.

Nhận định chung của các tổ chức: Đà tăng trưởng ngắn hạn, nhưng cạnh tranh dài hạn sẽ gay gắt hơn.

Khi ngưỡng tâm lý 7.0 bị phá vỡ, câu hỏi lớn nhất trên thị trường là liệu điều này đánh dấu sự khởi đầu của một chu kỳ tăng giá dài hạn mới cho đồng Nhân dân tệ hay chỉ là một sự phục hồi ngắn hạn do tâm lý bộc lộ.

Đứng trước ngưỡng cửa năm 2026, sự đồng thuận giữa các tổ chức chính thống đang trở nên thận trọng hơn: đà tăng trưởng ngắn hạn đang đi lên, nhưng cạnh tranh dài hạn đang ngày càng gay gắt.

Công ty chứng khoán Huachuang cho rằng yếu tố cốt lõi đằng sau cung và cầu trong nước là thanh toán ngoại hối. Mặc dù dữ liệu thanh toán tháng 12 chưa được công bố, nhưng về mặt logic, việc đồng Nhân dân tệ tăng giá sẽ ảnh hưởng đến kỳ vọng và hành vi thanh toán của doanh nghiệp. Kết hợp với đặc điểm theo mùa của việc thanh toán cuối năm thường mạnh hơn, hai yếu tố này có thể đã cùng nhau góp phần vào sự tăng trưởng mạnh mẽ hơn của các yếu tố cung và cầu trong nước trong giai đoạn tăng giá thứ hai. Một mặt, việc tỷ giá Nhân dân tệ tiếp tục tăng giá sẽ có tác động nhất định đến quyết định thanh toán của doanh nghiệp; mặt khác, thanh toán ròng cuối năm thường mạnh hơn.

Tuy nhiên, nhóm nghiên cứu kinh tế vĩ mô tại công ty chứng khoán Guotai Haitong cũng chỉ ra rằng việc hình thành kỳ vọng về sự tăng giá của đồng Nhân dân tệ không phải là không gặp trở ngại. Đo bằng sức mua tương đương của vàng, sự biến động trong kỳ vọng về vốn trong nước năm 2025 thực tế khá cao. Căng thẳng thương mại hồi tháng 4 đã đẩy kỳ vọng về sự giảm giá của vốn trong nước lên trên 7,5, trong khi việc Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất vào tháng 9 đã đưa kỳ vọng về sự tăng giá của vốn trong nước xuống khoảng 7,0. Lý do cơ bản cho điều này là, do nền kinh tế trong nước thiếu khả năng phục hồi đáng kể, thái độ của hầu hết các nhà đầu tư đối với xu hướng tăng giá vẫn còn khá dao động.

Nguyên nhân nào dẫn đến việc USDT giảm giá mạnh?

Nhà phân tích dữ liệu thị trường tiền điện tử @Phyrex_Ni tin rằng có ba lý do chính dẫn đến mức giảm giá sâu của USDT:

Thứ nhất, xét từ góc độ kinh tế vĩ mô, đồng Nhân dân tệ hiện đang tăng giá mạnh so với đô la Mỹ, và đà tăng này đã được duy trì kể từ nửa cuối năm 2025. Nguyên nhân bao gồm việc Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục chu kỳ cắt giảm lãi suất, chỉ số đô la Mỹ suy yếu và dữ liệu kinh tế Trung Quốc được cải thiện. Việc nắm giữ USDT tương đương với việc gián tiếp nắm giữ tài sản bằng đô la Mỹ, điều này sẽ dẫn đến thua lỗ tỷ giá trong bối cảnh Nhân dân tệ tăng giá. Nói cách khác, thị trường dự đoán Nhân dân tệ sẽ tiếp tục tăng giá, dẫn đến một số biến động trong tỷ giá hối đoái, nhưng đây không phải là nguyên nhân chính; nó chỉ là một yếu tố thứ yếu.

Thứ hai, các chính sách quản lý của Trung Quốc đã thắt chặt đáng kể. Đầu tháng 12 năm 2025, Ngân hàng Nhân dân Trung Quốc và mười ba bộ phận khác đã cùng ban hành một văn bản nhằm tăng cường trấn áp hoạt động đầu cơ trong giao dịch tiền ảo, trong đó bao gồm rõ ràng các stablecoin (như USDT) trong phạm vi quản lý, tập trung vào các dòng tiền xuyên biên giới bất hợp pháp, rửa tiền và các hoạt động ngân hàng ngầm sử dụng USDT. Điều này đã khiến nhiều nhà giao dịch OTC phải tạm ngừng hoặc giảm hoạt động, dẫn đến tình trạng thanh khoản thị trường bị thắt chặt. Một số người nắm giữ USDT, lo sợ bị đóng băng tài khoản hoặc gặp rủi ro pháp lý, đã vội vàng bán USDT và đổi lấy Nhân dân tệ, làm tăng nguồn cung trong khi giảm mạnh nhu cầu, trực tiếp làm giảm giá P2P. Trong lịch sử, mỗi lần nâng cấp quy định ở Trung Quốc (như lệnh cấm năm 2021) đều dẫn đến mức phí OTC âm đối với USDT; lần này tác động lớn hơn, do đó sự chênh lệch trong tỷ giá USDT-Nhân dân tệ sẽ còn lớn hơn nữa.

Thứ ba: Sự biến động chung trên thị trường tiền điện tử, cùng với những tin tức tiêu cực về quy định, đã làm giảm nhu cầu đối với USDT từ cả nhà đầu tư cá nhân và tổ chức. Một số nhà đầu tư tại Trung Quốc đại lục, nhằm giảm thiểu rủi ro, đang hy vọng nhanh chóng bán lượng USDT mà họ đang nắm giữ, tạo ra một chu kỳ phí bảo hiểm âm, tương tự như tình hình hiện tại trên thị trường bất động sản Trung Quốc.

Trước áp lực kép từ sự thay đổi chu kỳ kinh tế vĩ mô và việc siết chặt các quy định, logic phòng ngừa rủi ro một chiều dựa trên việc nắm giữ đô la Mỹ và giành chiến thắng dễ dàng trong ba năm qua đã hoàn toàn thất bại.

Đối với tất cả những người tham gia thị trường, nhiệm vụ cốt lõi hiện nay không còn là đặt cược vào việc mức tiếp theo sẽ là 6.8 hay 7.0, mà là thoát khỏi sự phụ thuộc vào con đường tăng giá một chiều của đồng đô la Mỹ. Trong tương lai, với sự biến động gia tăng đáng kể, việc quay trở lại trạng thái trung lập rủi ro là vô cùng quan trọng.

Tất cả bình luận