Tác giả: Bảo Nhất Long

Đối với các nhà đầu tư quan tâm đến sự phát triển của tài sản ảo tại Hồng Kông, khuôn khổ quản lý stablecoin mới có hiệu lực vào ngày 1 tháng 8 cung cấp cho các nhà đầu tư bức tranh rõ ràng về ngành này.

Theo sàn giao dịch, JPMorgan Chase và Guosen Securities đã công bố một báo cáo nghiên cứu trong tuần này, chỉ ra rằng một thị trường toàn cầu có quy mô hơn 230 tỷ đô la Mỹ đang chào đón sự gia nhập tuân thủ của Hồng Kông. Đối với các nhà đầu tư, điều này có nghĩa là các đơn vị phát hành stablecoin của Hồng Kông, các sàn giao dịch tài sản ảo được cấp phép và các nhà cung cấp dịch vụ tài chính và công nghệ liên quan sẽ trở thành những người hưởng lợi trực tiếp.

Tuy nhiên, JPMorgan Chase nhấn mạnh rằng bất chấp sự nhiệt tình trên thị trường, không phải ai cũng có thể mua được vé đến Hồng Kông và không dễ để kiếm được lợi nhuận trong ngắn hạn:

Quy mô thị trường vẫn còn trong giai đoạn đầu: Khối lượng giao dịch tiền điện tử hiện tại của Hồng Kông vẫn còn nhỏ so với Hoa Kỳ và thế giới. Các nhà đầu tư nên xem xét tiềm năng tăng trưởng ngắn hạn của nó một cách hợp lý và tránh kỳ vọng quá cao.

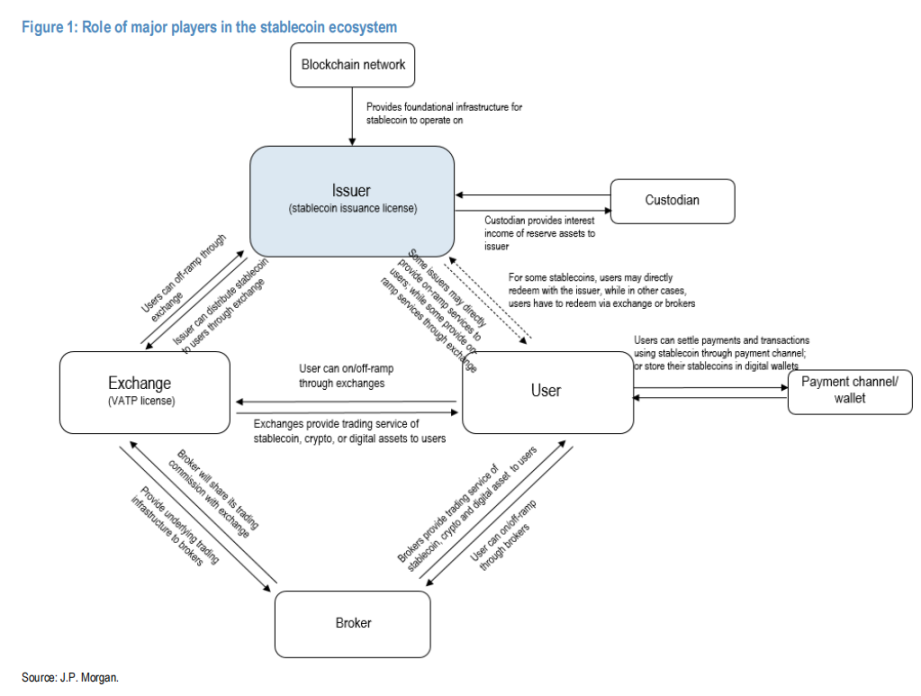

Sự khác biệt về mô hình lợi nhuận: đơn vị phát hành là điểm khởi đầu của hệ sinh thái và trực tiếp chia sẻ thu nhập từ tài sản dự trữ; các sàn giao dịch được cấp phép (như OSL) kiếm phí bằng cách cung cấp dịch vụ giao dịch và thanh toán bù trừ; các ngân hàng dự trữ (như Ngân hàng ZhongAn) cung cấp dịch vụ lưu ký; các công ty môi giới công nghệ/tài chính (như Futu và Sifang Jingchuang) cung cấp hệ thống giao dịch, hỗ trợ kỹ thuật và dịch vụ tuân thủ.

Quy định quyết định người chiến thắng: Bất kỳ ai có thể xin được giấy phép phát hành stablecoin từ Cơ quan Tiền tệ Hồng Kông (HKMA) và các sàn giao dịch đã nắm giữ giấy phép VATP sẽ là bên hưởng lợi chính từ trò chơi này. Đối với cổ phiếu riêng lẻ, các công ty môi giới Internet có lượng khách hàng bán lẻ lớn và bố cục giấy phép VATP (như Futu) có nhiều lợi thế hơn so với các công ty môi giới truyền thống.

Thu nhập từ Stablecoin: Mô hình kinh doanh của các đơn vị phát hành stablecoin cực kỳ rõ ràng và hấp dẫn. Tuy nhiên, các quy định của Hồng Kông cấm rõ ràng việc trả lãi cho những người nắm giữ stablecoin, điều này có nghĩa là mô hình "giữ và kiếm lãi" không hiệu quả ở Hồng Kông và các chiến lược đầu tư cần được điều chỉnh cho phù hợp.

Bàn chơi Poker trăm tỷ đô: Tình hình hiện tại của thị trường Stablecoin và những gã khổng lồ

Thị trường stablecoin không còn là một khái niệm hẹp nữa mà là một thị trường khổng lồ có giá trị hàng trăm tỷ đô la.

Dữ liệu được trích dẫn bởi Guosen Securities cho thấy thị trường bị chi phối bởi một số ít gã khổng lồ. Quy mô USDT do Tether phát hành vượt quá 150 tỷ đô la Mỹ và quy mô USDC do Circle phát hành vượt quá 60 tỷ đô la Mỹ. Cả hai đều là stablecoin ngoài chuỗi được neo 1: 1 với đô la Mỹ, chiếm gần 87% thị phần.

Theo báo cáo của JPMorgan Chase, tính đến quý 2 năm 2025, tổng giá trị thị trường của các loại tiền ổn định toàn cầu đã vượt quá 230 tỷ đô la Mỹ. JPMorgan Chase chia các loại tiền ổn định thành bốn loại:

- Off-chain (tiêu chuẩn tiền tệ hợp pháp): Sử dụng tài sản thực tế (như đô la Mỹ và trái phiếu Mỹ) làm bảo lãnh tín dụng, được phát hành theo tỷ lệ 1:1, chẳng hạn như USDT và USDC. Đây là xu hướng chính của thị trường hiện tại và là đối tượng cốt lõi của sự giám sát của Hồng Kông.

- Loại trên chuỗi: Được phát hành dựa trên hợp đồng thông minh blockchain với tài sản tiền điện tử được thế chấp (như Bitcoin), chẳng hạn như Dai.

- Đồng tiền ổn định được hỗ trợ bằng hàng hóa: Ví dụ, đồng tiền ổn định được neo giá bằng vàng là Tether Gold được hỗ trợ bằng tài sản vàng thực tế.

- Kiểu thuật toán: Dựa vào các thuật toán và cơ chế chênh lệch giá thị trường để ổn định giá trị tiền tệ, chẳng hạn như UST trước đây, có mức đỉnh gần 20 tỷ đô la Mỹ, nhưng hiện đã bị thanh lý, cho thấy rủi ro cao của nó.

Đối với các nhà đầu tư, điều này có nghĩa là sự cạnh tranh trong tương lai trên thị trường Hồng Kông sẽ chủ yếu xoay quanh các loại tiền ổn định "ngoài chuỗi" ổn định nhất và được cơ quan quản lý ưu tiên nhất.

"Kiếm tiền khi nằm"? Mô hình lợi nhuận cốt lõi của các đơn vị phát hành stablecoin

Mô hình kinh doanh của các đơn vị phát hành stablecoin cực kỳ rõ ràng và hấp dẫn.

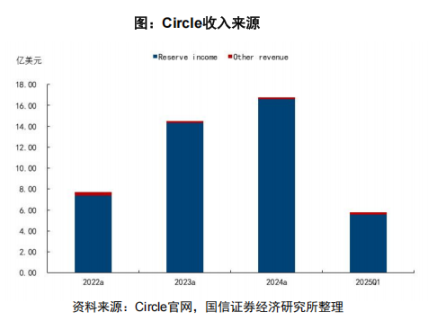

Báo cáo của Guosen Securities lấy Circle, đơn vị phát hành đồng tiền ổn định lớn thứ hai thế giới USDC, làm ví dụ và phân tích chi tiết các nguồn lợi nhuận của công ty này. Doanh thu của Circle chủ yếu đến từ hai nguồn chính, nhưng chúng cực kỳ mất cân bằng.

Cốt lõi là thu nhập tài sản dự trữ. Khi người dùng mua 1 USDC bằng 1 USD, Circle sẽ giữ lại 1 USD. Báo cáo chỉ ra rằng Circle đầu tư hơn 80% dự trữ của mình vào các quỹ trái phiếu kho bạc Hoa Kỳ ngắn hạn do BlackRock quản lý và 10-20% tiền mặt còn lại được gửi vào các ngân hàng quan trọng có hệ thống toàn cầu. Thu nhập lãi suất không rủi ro do các khoản đầu tư này tạo ra cấu thành cốt lõi lợi nhuận của Circle. Dữ liệu cho thấy vào năm 2024, phần thu nhập tài sản dự trữ này chiếm 99% tổng doanh thu của Circle.

Một nguồn thu nhập khác là phí thanh toán và bù trừ, tức là phí mà người dùng phải chịu khi trao đổi stablecoin, nhưng phần thu nhập này chỉ chiếm một tỷ lệ nhỏ.

Bản chất của mô hình này là bên phát hành sử dụng dự trữ người dùng khổng lồ để thực hiện các khoản đầu tư rủi ro thấp và kiếm được chênh lệch lãi suất. Lợi nhuận của nó phụ thuộc hoàn toàn vào quy mô dự trữ và mức lãi suất ngắn hạn.

Đối với các công ty muốn đầu tư vào hệ sinh thái stablecoin, việc họ có thể xin được giấy phép phát hành và do đó kiểm soát được lượng dự trữ lớn hay không chính là chìa khóa để xác định xem họ có thể chia được phần lớn lợi nhuận hay không.

Cuộc chiến giấy phép ở Hồng Kông: Ai là người hưởng lợi trong hệ sinh thái?

Với Sắc lệnh Stablecoin của Hồng Kông chính thức có hiệu lực vào ngày 1 tháng 8 năm 2025, một cuộc chiến giành giấy phép đã bắt đầu. Các báo cáo của Guosen Securities và JPMorgan Chase đã cùng nhau chỉ ra một số bên tham gia chính và bên thụ hưởng tiềm năng trong hệ sinh thái.

Đầu tiên là điểm khởi đầu của hệ sinh thái - đơn vị phát hành. Cơ quan Tiền tệ Hồng Kông đã ra mắt "Stablecoin Issuer Sandbox" vào năm 2024. Ba nhóm đơn vị phát hành đầu tiên, tổng cộng 5 tổ chức, đã được chọn vào danh sách rút gọn. Họ là những ứng cử viên sáng giá cho đợt cấp phép đầu tiên:

Đầu tiên là điểm khởi đầu của hệ sinh thái - đơn vị phát hành. Cơ quan Tiền tệ Hồng Kông đã ra mắt "Stablecoin Issuer Sandbox" vào năm 2024. Ba nhóm đơn vị phát hành đầu tiên, tổng cộng 5 tổ chức, đã được chọn vào danh sách rút gọn. Họ là những ứng cử viên sáng giá cho đợt cấp phép đầu tiên:

- Một liên doanh giữa Ngân hàng Standard Chartered, Ansett Group và Hong Kong Telecom có kế hoạch phát hành đồng tiền ổn định đô la Hồng Kông HKDG.

- JD CoinChain Technology có kế hoạch phát hành đồng tiền ổn định đô la Hồng Kông JD-HKD, tập trung vào thanh toán xuyên biên giới và tài chính chuỗi cung ứng.

- Yuanbi Innovation Technology có kế hoạch hợp tác với Cobo và Lianlian International để phát hành HKDR, tập trung vào DeFi và thanh toán xuyên biên giới. Ngoài ra, Ant Digits và Ant International, các công ty con của Ant Group, cũng đã tuyên bố rõ ràng rằng họ sẽ nộp đơn xin giấy phép tại Hồng Kông.

Thứ hai là kênh kiếm tiền từ lưu lượng truy cập - nền tảng giao dịch tài sản ảo. Các sàn giao dịch được cấp phép là nơi cốt lõi để lưu thông và giao dịch stablecoin. Theo báo cáo của Guosen Securities, tính đến ngày 25 tháng 6, Ủy ban quản lý chứng khoán Hồng Kông đã cấp 11 giấy phép nền tảng giao dịch tài sản ảo.

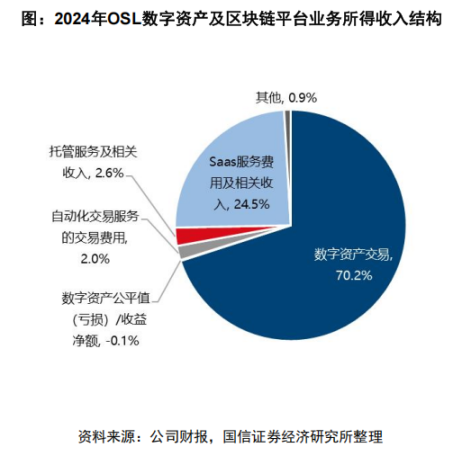

Guosen Securities lấy OSL Group, nền tảng được cấp phép đầu tiên tại Hồng Kông, làm ví dụ. Cơ cấu doanh thu của công ty vào năm 2024 cho thấy rõ lộ trình kiếm tiền:

24,5% đến từ dịch vụ SaaS và doanh thu liên quan, và 70,2% đến từ giao dịch tài sản kỹ thuật số. Phí giao dịch của nó thay đổi tùy thuộc vào loại khách hàng và phương thức giao dịch, dao động từ 0,2% đến 0,28% đối với khách hàng bán lẻ và từ 0,15% đến 0,225% đối với khách hàng tổ chức.

Sau đó là các công ty môi giới và tổ chức tài chính, những công ty này phải đối mặt với cả cơ hội và thách thức. Báo cáo của JPMorgan Chase tin rằng so với các công ty phát hành chia sẻ trực tiếp doanh thu dự trữ và các sàn giao dịch tính phí giao dịch, mô hình lợi nhuận của các công ty môi giới truyền thống mang tính gián tiếp hơn và đòi hỏi phải chia sẻ lợi nhuận với các sàn giao dịch. Tuy nhiên, các công ty môi giới như Futu, vốn có lượng khách hàng bán lẻ lớn và nền tảng công nghệ tiên tiến, đang ở vị thế thuận lợi hơn trong cuộc cạnh tranh. Báo cáo đề cập rằng Futu đã cung cấp dịch vụ giao dịch tài sản tiền điện tử cho khách hàng (hợp tác với HashKey) và đang tích cực nộp đơn xin giấy phép VATP của riêng mình.

Cuối cùng, có "người bán nước" không thể thiếu - nhà cung cấp cơ sở hạ tầng. Hoạt động của toàn bộ hệ sinh thái không thể tách rời khỏi sự hỗ trợ cơ bản. Các ngân hàng dự trữ được đề cập trong báo cáo của Guosen Securities (như Ngân hàng ZhongAn cung cấp dịch vụ lưu ký cho Circle Technology), các công ty quản lý tài sản (như BlackRock quản lý dự trữ của Circle) và các nhà cung cấp công nghệ cung cấp KYC/AML, thanh toán, bảo mật blockchain và các dịch vụ khác (như Sifang Jingchuang, Shenzhou Information, v.v.) đều sẽ được hưởng lợi từ sự tuân thủ và quy mô của ngành.

Tóm lại, quá trình tuân thủ của thị trường stablecoin Hồng Kông cung cấp cho các nhà đầu tư bức tranh rõ ràng về ngành. Việc nắm bắt những công ty có lợi thế đi đầu về giấy phép, công nghệ và cơ sở khách hàng sẽ là chìa khóa để chia sẻ bữa tiệc tài chính kỹ thuật số này.

Tất cả bình luận