Được viết bởi: seed.eth

Trong cuộc chiến quyền lực ở Phố Wall, những ông lớn không bao giờ vắng mặt; họ chỉ đang chờ thời điểm thích hợp để gặt hái thành quả.

Sáng nay, một tuyên bố của Terry Duffy, Giám đốc điều hành của CME Group, sàn giao dịch phái sinh lớn nhất thế giới, trong cuộc họp báo cáo thu nhập quý IV đã gây chấn động toàn bộ thị trường.

Duffy tiết lộ rằng CME đang tích cực nghiên cứu việc phát hành token kỹ thuật số riêng của mình: "CME Coin".

Đây không chỉ là một bài kiểm tra kỹ thuật đơn giản. Trong bối cảnh "mã hóa mọi thứ", động thái của CME giống như một cuộc "săn lùng" quy mô lớn do giới tài chính truyền thống (TradFi) phát động nhằm vào cơ sở hạ tầng tiền điện tử.

1. Bí ẩn của việc định vị: Đó là con bài mặc cả hay vũ khí?

Mặc dù được gọi là "Coin", CME Coin không giống với các loại tiền điện tử nổi tiếng trong thế giới tiền điện tử. Từ phản hồi ngắn gọn của Duffy, có thể rút ra những thông tin sau:

Token này được thiết kế để hoạt động trên mạng lưới phi tập trung.

CME phân biệt dự án này với dự án "Tokenized Cash" đang được triển khai (hợp tác với Google Cloud), gọi chúng là hai sáng kiến riêng biệt.

Giám đốc điều hành nhấn mạnh rằng CME, với tư cách là một "Tổ chức tài chính quan trọng mang tính hệ thống (SIFI)", phát hành các token có độ bảo mật cao hơn nhiều so với các sản phẩm tương tự hiện có trên thị trường. (Ghi chú của biên tập viên: SIFI thường dùng để chỉ các ngân hàng lớn, trong khi SIFMU dùng để chỉ "các huyết mạch tài chính" như CME, cung cấp dịch vụ thanh toán bù trừ và quyết toán. Trạng thái SIFMU của CME cho phép nó tiếp cận các tài khoản của Cục Dự trữ Liên bang.)

Chúng ta có thể thấy rằng logic cơ bản của CME Coin nghiêng nhiều hơn về việc nâng cấp kỹ thuật số cơ sở hạ tầng tài chính, và các chức năng cốt lõi của nó rất có thể là hai chức năng sau:

- Công cụ thanh toán: Tương tự như các "chip" nội bộ tiên tiến, được sử dụng để thanh toán tức thời 24/7 giữa các tổ chức.

- Tài sản thế chấp được mã hóa: Chuyển đổi ký quỹ thành các token có tính thanh khoản cao, cho phép các khoản tiền bị khóa trước đó "hoạt động" trên blockchain.

2. Tại sao lại là bây giờ? Phương pháp tính toán ba bước của CME.

Việc CME gia nhập thị trường vào thời điểm này không phải là một quyết định vội vàng, mà dựa trên chiến lược ba mũi nhọn cho quá trình chuyển đổi số năm 2026 của họ:

Giải quyết vấn đề "thiếu hụt thanh khoản cuối tuần"

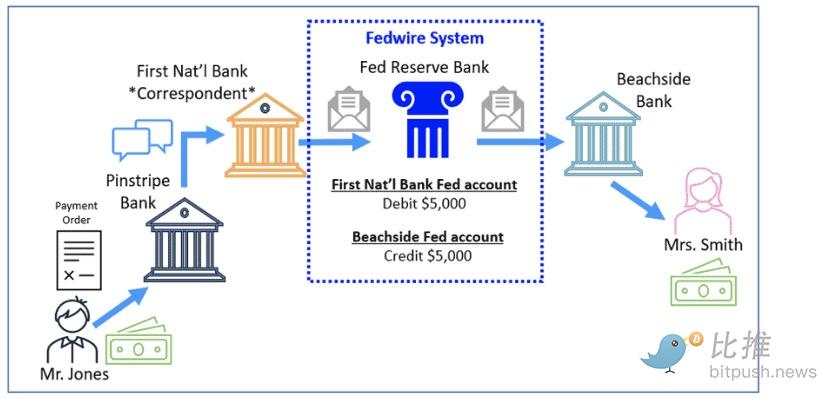

CME dự định sẽ chính thức triển khai giao dịch 24/7 cho hợp đồng tương lai tiền điện tử vào năm 2026. Hệ thống FedWire truyền thống không xử lý giao dịch vào cuối tuần; nếu Bitcoin giảm mạnh vào tối thứ Bảy, các tổ chức không thể chuyển tiền để bổ sung ký quỹ, làm tăng đáng kể rủi ro thanh lý. CME Coin, một token dựa trên blockchain hoạt động suốt ngày đêm, đóng vai trò là giải pháp nhanh chóng cho hệ thống ký quỹ.

CME dự định sẽ chính thức triển khai giao dịch 24/7 cho hợp đồng tương lai tiền điện tử vào năm 2026. Hệ thống FedWire truyền thống không xử lý giao dịch vào cuối tuần; nếu Bitcoin giảm mạnh vào tối thứ Bảy, các tổ chức không thể chuyển tiền để bổ sung ký quỹ, làm tăng đáng kể rủi ro thanh lý. CME Coin, một token dựa trên blockchain hoạt động suốt ngày đêm, đóng vai trò là giải pháp nhanh chóng cho hệ thống ký quỹ.

Thu hồi lại khoản "lợi nhuận lãi suất" bị đánh cắp.

Hiện nay, việc tham gia của các tổ chức vào thị trường tiền điện tử thường yêu cầu nắm giữ USDT hoặc USDC. Điều này có nghĩa là hàng trăm tỷ đô la tiền mặt đang bị ràng buộc trong các công ty như Tether và Circle, với hàng trăm triệu đô la tiền lãi được tạo ra chỉ thuộc về riêng các công ty này. Sự xuất hiện của CME Coin cho thấy CME đang cố gắng giữ dòng tiền khổng lồ này trong bảng cân đối kế toán của mình.

Xây dựng "rào cản tuân thủ"

Với việc BlackRock ra mắt quỹ BUIDL và JPMorgan Chase tăng cường sự tham gia vào JPM Coin, các ông lớn trong ngành tài chính đã đạt được sự đồng thuận: cạnh tranh trong tương lai sẽ không còn là cuộc chiến giành thị phần, mà là cuộc chiến giành "hiệu quả tài sản thế chấp".

CEO của CME đã nói thẳng thừng: so với các token được phát hành bởi các ngân hàng hạng ba hoặc hạng tư hay các công ty tư nhân, họ tin tưởng hơn vào các token được phát hành bởi các tập đoàn tài chính "quan trọng mang tính hệ thống" (SIFI) như JPMorgan Chase. Điều này nghe có vẻ như là một yêu cầu kiểm soát rủi ro, nhưng thực chất là đang thiết lập tiêu chuẩn. Bằng cách nâng cao yêu cầu về "nguồn gốc" của tài sản thế chấp, CME đang loại bỏ hiệu quả các stablecoin "tư nhân" hiện có và xây dựng một sân chơi "chỉ dành cho thành viên" an toàn hơn, có rào cản cao hơn cho lĩnh vực tài chính truyền thống. Diễn biến trong tương lai sẽ phụ thuộc vào các quy tắc mà họ đặt ra.

Do đó, CME Coin giống như một "bước đệm" để các ông lớn tài chính truyền thống cố gắng giành lại quyền kiểm soát thế giới tiền điện tử. Cuộc chơi này chỉ mới bắt đầu.

3. Sự suy giảm giá trị của các stablecoin hiện có?

Trong một thời gian dài, Tether (USDT) và Circle (USDC) đã thống trị thị trường stablecoin nhờ lợi thế người tiên phong và quán tính thanh khoản. Tuy nhiên, sự gia nhập của CME đang phá vỡ lợi thế cạnh tranh của họ từ hai khía cạnh sau:

Đó là một tài sản, nhưng quan trọng hơn, đó là một "quyền thanh lý tài sản lưu động".

USDT hoặc USDC chủ yếu là "công cụ chuyển tiền", trong khi CME xử lý hàng nghìn tỷ đô la trong các vị thế phái sinh bao gồm lãi suất, hàng hóa, cổ phiếu và nhiều hơn nữa.

Trạng thái cốt lõi: Khi CME Coin được công nhận chính thức là tài sản ký quỹ, nó sẽ trực tiếp gia nhập "trái tim" của hệ thống tài chính toàn cầu - lớp nền tảng của việc xác định giá cả và đảm bảo sự ổn định.

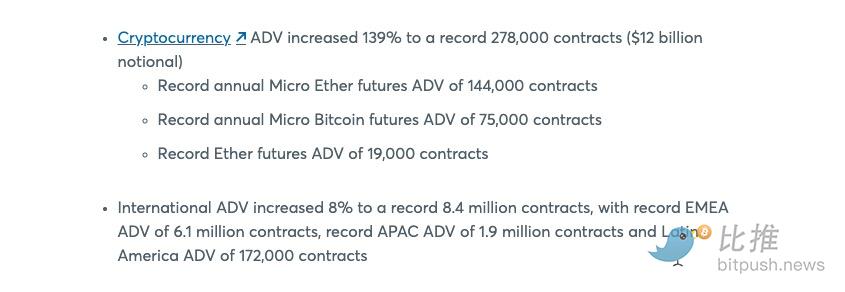

Nắm giữ bắt buộc: CME Coin nắm bắt "dòng chảy thanh khoản". Chừng nào các ngân hàng còn hoạt động trên CME, họ phải trở thành "người nắm giữ bắt buộc" của token này để đáp ứng các yêu cầu ký quỹ tức thời. Sự cần thiết về mặt thể chế này, được thúc đẩy bởi nhu cầu tăng vọt, là điều mà không một loại tiền điện tử nào khác có thể sánh kịp. Theo báo cáo tài chính tháng 1 của mình, khối lượng giao dịch tiền điện tử hàng ngày của CME đã đạt 12 tỷ đô la vào năm 2025, với các hợp đồng tương lai Micro Bitcoin (MBT) và Micro Ethereum (MET) hoạt động đặc biệt mạnh mẽ.

Tài sản thế chấp như một hình thức chủ quyền: Định hình lại "cổ họng kỹ thuật số" của thị trường

Tài sản thế chấp như một hình thức chủ quyền: Định hình lại "cổ họng kỹ thuật số" của thị trường

Trong lĩnh vực tài chính hiện đại, tài sản thế chấp là huyết mạch thực sự. Nó quyết định ai có thể tham gia thị trường và họ có thể sử dụng bao nhiêu đòn bẩy.

Trung gian được tăng cường: Trái ngược với "sự phi tập trung" mà blockchain đề xướng, CME thực chất đang sử dụng một lớp vỏ kỹ thuật số để củng cố quyền lực độc quyền của mình với tư cách là trung gian hàng đầu.

Một thành phố khép kín: Không giống như DeFi không rào cản, CME Coin rất có thể là một trò chơi khép kín dành riêng cho các tổ chức. Nó thiếu quản trị mở, chỉ sở hữu quyền thanh lý được pháp luật bảo vệ.

Việc "rút ruột" lợi nhuận: Các token do các ông lớn phố Wall phát hành thường đi kèm với các thuộc tính "sinh lãi" hoặc chức năng khấu trừ phí được tích hợp sẵn. Trước lợi suất trái phiếu kho bạc Mỹ không rủi ro trên 5%, các tổ chức không có lý do gì để nắm giữ các stablecoin truyền thống không trả cổ tức trong dài hạn.

bản tóm tắt

Nhìn vào bức tranh tổng thể, chiến lược của CME không phải là độc nhất vô nhị. JPMorgan gần đây đã ra mắt dịch vụ gửi tiền được mã hóa trên chuỗi khối Layer 2 của Coinbase, JPM Coin (JPMD). Không giống như các giao dịch chuyển khoản truyền thống mất nhiều ngày để xử lý, JPMD hoàn tất thanh toán chỉ trong vài giây, âm thầm thay đổi cách các tổ chức tài chính lớn phân bổ vốn. Những gã khổng lồ tài chính này đang đi theo một con đường tương tự: tận dụng hiệu quả của chuỗi khối trong khi vẫn duy trì vững chắc cấu trúc quyền lực truyền thống của mình.

Đây không phải là chiến thắng của tài chính phi tập trung như nhiều người am hiểu về tiền điện tử mong đợi, mà đúng hơn là một "nâng cấp kỹ thuật số" cho trật tự tài chính truyền thống, với các ông lớn khéo léo chuyển đổi "độc quyền thanh toán bù trừ" trong quá khứ thành "hộ chiếu kỹ thuật số" trong tương lai.

Một khi những quy tắc mà họ đang nắm quyền chi phối được hoàn thiện, cục diện cạnh tranh sẽ được định hình lại. Vào thời điểm đó, không chỉ các stablecoin hiện có mà cả các token do nhiều ngân hàng vừa và nhỏ phát hành cũng có thể bị loại khỏi cuộc cạnh tranh theo các tiêu chuẩn "tuân thủ" mới này.

Tất cả bình luận