Trong khi một số dự án buộc phải áp dụng chiến lược mua lại token do giá coin thấp và sự phản đối mạnh mẽ từ các nhà đầu tư, một số nhóm dự án hiện đang bắt đầu xem xét lại cách tiếp cận này.

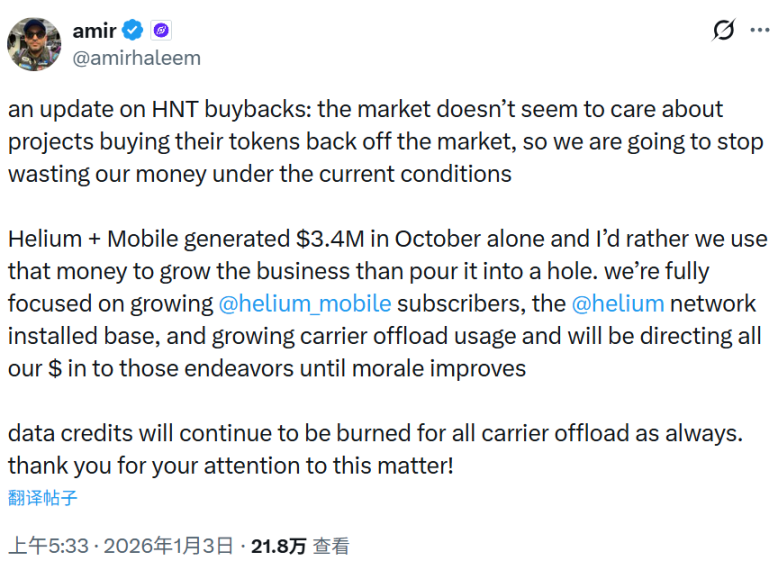

Vào ngày 3 tháng 1, người sáng lập Helium, Amir Haleem, đã đăng tải trên Twitter rằng ông sẽ ngừng mua lại token, đưa ra lý do đơn giản và trực tiếp: thị trường không "quan tâm" đến việc mua lại token của dự án, ngụ ý rằng việc mua lại có ít tác động đến giá token. Do đó, ông sẽ "ngừng lãng phí tiền bạc".

Helium là một dự án cơ sở hạ tầng viễn thông phi tập trung đã hoàn thành vòng gọi vốn Series D trị giá 200 triệu đô la vào tháng 3 năm 2022, do a16z và Tiger Global dẫn đầu. Token của dự án, HNT, chủ yếu được sử dụng cho các ưu đãi mạng và quản trị.

Vào tháng 10 năm nay, dự án dự kiến sẽ triển khai cơ chế mua lại, chủ yếu sử dụng một phần doanh thu tạo ra từ mạng lưới (như phí dịch vụ di động và phí truyền dữ liệu) để mua HNT từ thị trường mở.

Các chi tiết cụ thể bao gồm: một tỷ lệ phần trăm cố định (khoảng 10-20%) doanh thu hàng tháng từ các doanh nghiệp như Helium Mobile sẽ được phân bổ cho việc mua lại, với nguồn vốn lấy từ dòng tiền kinh doanh thực tế chứ không phải từ token mới phát hành; hoạt động mua lại sẽ được thực hiện thông qua các kịch bản tự động trên thị trường thứ cấp, ưu tiên các sàn giao dịch có tính thanh khoản cao; một phần HNT đã mua sẽ bị đốt để giảm nguồn cung lưu thông, phần còn lại sẽ được giữ trong kho bạc dự án để dành cho các ưu đãi mạng lưới trong tương lai hoặc phát triển hệ sinh thái. Haleem nhấn mạnh rằng mục đích ban đầu của việc mua lại là "thưởng cho người nắm giữ và ổn định giá bằng cách giảm nguồn cung".

Ban đầu, nhóm dự án dự định tiếp tục đến hết năm 2026. Tuy nhiên, giá của đồng tiền này vẫn làm giảm bớt sự nhiệt tình của những người sáng lập dự án.

Sau khi đạt đỉnh cục bộ ở mức 4,57 đô la vào tháng 7, giá cổ phiếu đã liên tục giảm, xuống mức thấp nhất là 1,30 đô la. Việc mua lại cổ phiếu chỉ có tác động rất nhỏ.

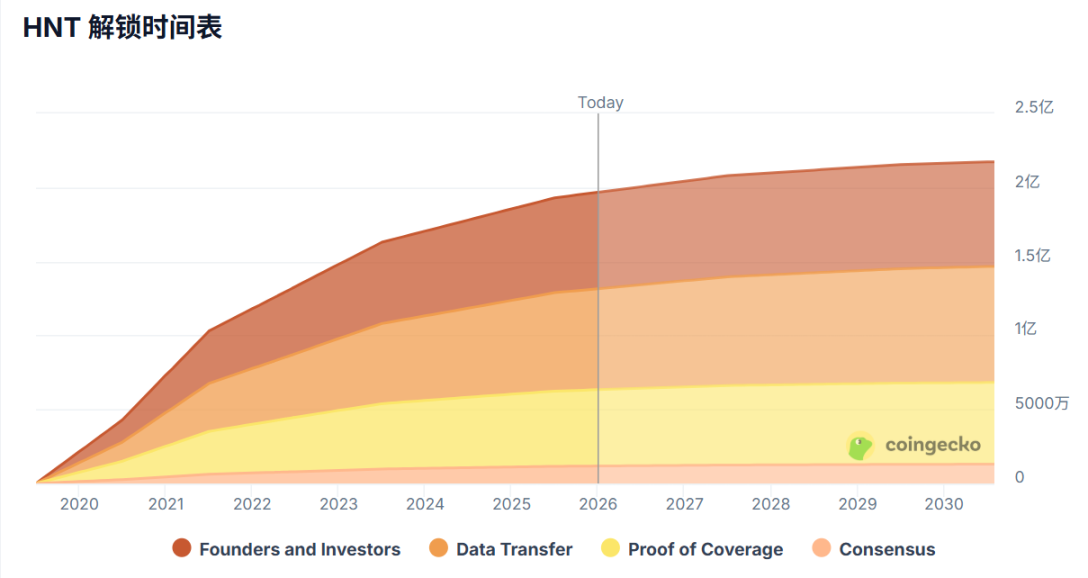

Haleem tuyên bố rằng mảng kinh doanh Helium + Mobile của họ đã tạo ra doanh thu 3,4 triệu đô la trong tháng 10 năm nay. Hiện tại, hầu hết token của họ đang được lưu hành, không có đợt mở khóa token quy mô lớn nào. Nếu chương trình mua lại được thực hiện với mức 20% doanh thu hàng tháng, số tiền mua lại sẽ vào khoảng 680.000 đô la.

Haleem tuyên bố rằng mảng kinh doanh Helium + Mobile của họ đã tạo ra doanh thu 3,4 triệu đô la trong tháng 10 năm nay. Hiện tại, hầu hết token của họ đang được lưu hành, không có đợt mở khóa token quy mô lớn nào. Nếu chương trình mua lại được thực hiện với mức 20% doanh thu hàng tháng, số tiền mua lại sẽ vào khoảng 680.000 đô la.

Trong bối cảnh thị trường tiền điện tử đang trong giai đoạn giảm giá, các quỹ mua lại với số tiền dưới vài triệu đô la dường như chỉ là giọt nước trong đại dương.

Không có gì ngạc nhiên khi Haleem nói, "Chúng ta phải tập trung mọi nỗ lực vào việc phát triển cơ sở người dùng của Helium Mobile, mở rộng vùng phủ sóng mạng và tăng tỷ lệ chuyển tải dữ liệu từ nhà mạng. Chúng ta sẽ đầu tư toàn bộ nguồn lực vào những lĩnh vực này cho đến khi tinh thần làm việc được cải thiện."

Nếu như việc mua lại dự án ngôi sao "cũ" này chưa đủ gây tranh cãi gay gắt, thì việc đồng sáng lập Jupiter, Siong Ong, lại một lần nữa đưa vấn đề mua lại trở thành tâm điểm chú ý.

Chương trình mua lại trị giá 70 triệu đô la của Jupiter đã không thể đảo ngược đà giảm giá của tiền điện tử.

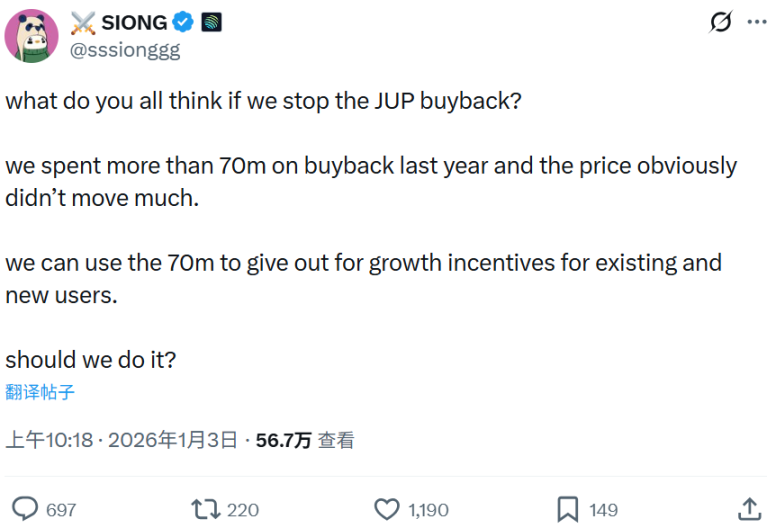

Jupiter là sàn giao dịch phi tập trung (DEX) tổng hợp lớn nhất trong hệ sinh thái Solana, và token JUP của nó được sử dụng cho quản trị và khuyến khích. Vào ngày 3 tháng 1, Siong Ong, một trong những người sáng lập Jupiter, đã đăng một câu hỏi lên cộng đồng hỏi liệu có nên tạm dừng việc mua lại JUP hay không.

Ông ấy phát biểu: "Năm ngoái, chúng ta đã chi hơn 70 triệu đô la cho việc mua lại JUP, nhưng rõ ràng giá cả không thay đổi nhiều. Chúng ta có thể sử dụng 70 triệu đô la đó để cung cấp các ưu đãi tăng trưởng cho cả người dùng hiện tại và người dùng mới." Ông kết luận bằng câu hỏi: Chúng ta có nên làm vậy không?

Vào tháng 1 năm 2025, Jupiter thông báo rằng 50% doanh thu phí giao thức của họ sẽ được sử dụng để mua lại token JUP và khóa chúng trong 3 năm.

Tuy nhiên, sau khi Jupiter mua lại số vốn trị giá 70 triệu đô la trong vòng một năm, giá cổ phiếu của nó đã giảm sút đáng kể, xuống còn 0,2 đô la. Đây là mức giảm gấp 10 lần so với mức đỉnh 2 đô la vào năm 2024.

Mặc dù Jupiter có các quy tắc mua lại được thiết kế tốt, nhưng diễn biến giá token cho thấy tiện ích của nó gần như bằng không.

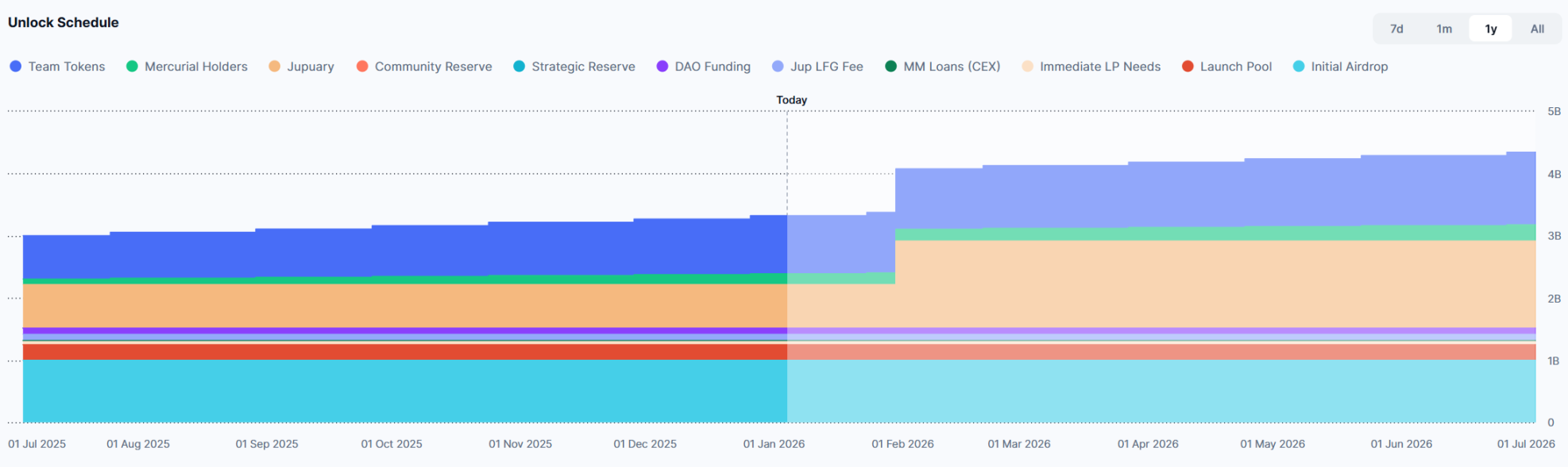

Tệ hơn nữa, vào ngày 31 tháng 1 năm nay, sẽ có 700 triệu token JUP được phát hành (10% tổng nguồn cung tối đa), trị giá 147,88 triệu đô la. Khi áp lực mua giảm và áp lực bán tăng mạnh, giá của token này trở nên dễ dự đoán.

Cam kết mua hàng? Tiếp tục mua lại? Các nhà lãnh đạo ngành đang tranh luận sôi nổi.

Tệ hơn nữa, vào ngày 31 tháng 1 năm nay, sẽ có 700 triệu token JUP được phát hành (10% tổng nguồn cung tối đa), trị giá 147,88 triệu đô la. Khi áp lực mua giảm và áp lực bán tăng mạnh, giá của token này trở nên dễ dự đoán.

Cam kết mua hàng? Tiếp tục mua lại? Các nhà lãnh đạo ngành đang tranh luận sôi nổi.

Sáng kiến mua lại cổ phần của các nhà đồng sáng lập Helium và Jupiter đã gây ra nhiều tranh luận. Nhà đồng sáng lập Solana, Anatoly Yakovenko (Toly), thẳng thắn phản đối các hoạt động mua lại cổ phần truyền thống, cho rằng "việc hình thành vốn dài hạn cần nhiều năm chứ không phải vài quý". Toly đề xuất rằng các dự án nên xây dựng bảng cân đối kế toán và đảm bảo lợi nhuận dưới dạng tài sản có thể chuộc lại thông qua các cơ chế thế chấp, tương tự như việc pha loãng vốn chủ sở hữu trong tài chính truyền thống. Điều này khuyến khích các nhà đầu tư dài hạn hơn là các nhà đầu cơ ngắn hạn.

Quan điểm của Toly được Kyle, một đối tác tại Multicoin Capital, đồng tình. Ông cho rằng các nhóm phát triển tiền điện tử nên mang lại lợi nhuận vượt trội cho những người nắm giữ dài hạn, mặc dù các cơ chế cụ thể vẫn cần được cải thiện.

Tuy nhiên, một số người đã bày tỏ sự phản đối.

Giám đốc điều hành Jito, Brian Smith, cho biết việc mua lại cổ phiếu có thể làm tăng đáng kể giá trị vốn chủ sở hữu cho các cổ đông trong thời kỳ thị trường suy thoái. Ông nói: "Việc đặt câu hỏi về mua lại cổ phiếu và đầu tư tăng trưởng là điều hợp lý. Tuy nhiên, việc lấy giá thấp làm lý do là không thể chấp nhận được. Giá cả có ý nghĩa gì nếu không có việc mua lại cổ phiếu? Quan trọng hơn, liệu bạn có đang đầu tư không đủ vào các cơ hội tăng trưởng có lợi nhuận đầu tư (ROI) tích cực do hạn chế về nguồn vốn? Nếu vậy, thì việc mua lại cổ phiếu hoàn toàn không nên được thực hiện. Nhưng hầu hết các dự án tiền điện tử vẫn được tài trợ tốt, và tình hình tài trợ cho các tổ chức tự trị phi tập trung (DAO) lại rất hỗn loạn."

Jordi, một đối tác tại Selini Capital, đã đưa ra quan điểm của mình, lưu ý rằng các dự án thành công nhất trong chu kỳ này thực tế đã bị bóp méo và rối loạn biểu đồ giá bởi các đợt mua lại tự động. Những dự án được ưa chuộng ban đầu như HYPE, ENA và JUP đã đổ hàng triệu đô la vào việc mua lại cổ phiếu với giá cao ngất ngưởng, dựa trên bội số hợp lý. Điều này dẫn đến việc nhiều nhà đầu tư nhỏ lẻ mua vào với giá bị thổi phồng do FOMO (sợ bỏ lỡ cơ hội) (giá cả chi phối diễn biến thị trường), dẫn đến thua lỗ đáng kể. Tất cả những người sáng lập các dự án này đều quá say mê với tâm lý tự củng cố này, tin rằng bội số cao là hợp lý. Sau nhiều tháng giảm giá và không có con đường rõ ràng để quay trở lại mức cao trước đó, một số người bắt đầu đổ lỗi cho cơ chế mua lại, cho rằng nó không hiệu quả. Điều này cũng sai lầm. Điều này sẽ còn xảy ra bao nhiêu lần nữa, khi thị trường tài chính liên tục nhắc nhở chúng ta về những sự thật kinh tế cơ bản qua nhiều thế kỷ?

Jordi cho rằng nếu nguồn vốn không đủ để trả lương cho các nhà phát triển và tài trợ cho việc phát triển dự án, thì không nên sử dụng nguồn vốn hạn chế đó để mua lại token. Tuy nhiên, một khi dự án thành công và tạo ra doanh thu ổn định – với tư cách là người nắm giữ token – thì việc nắm giữ token có ý nghĩa gì nếu không có cổ tức, không có mua lại token, hoặc ít nhất là không có lợi ích tài chính rõ ràng?

Ông cũng đưa ra các giải pháp cụ thể, đó là xác định số lượng cổ phiếu mua lại dựa trên giá cả. Khi giá thấp, số lượng cổ phiếu mua lại sẽ nhiều hơn; khi thị trường quá nóng, tốc độ mua lại sẽ chậm lại. Hơn nữa, việc mua lại có thể dựa trên tỷ lệ giá trên thu nhập (tỷ lệ P/E). Ví dụ, nếu tỷ lệ P/E dưới 4, sẽ thực hiện mua lại 100%; nếu tỷ lệ này nằm giữa 4 và 6, sẽ mua lại 75%.

Tất cả bình luận