Nguồn: Zuoye Waiboshan

Ethereum đã trở lại với DeFi, và Aave/Pendle/Ethena đã biến các khoản vay luân chuyển thành một công cụ khuếch đại đòn bẩy. So với nền tảng trên chuỗi dựa trên ETH trong DeFi Summer, đường cong tăng đòn bẩy được hỗ trợ bởi các stablecoin như USDe diễn ra chậm rãi hơn.

Chúng ta có thể đang bước vào một giai đoạn ấm áp dài, và việc xem xét các giao thức trên chuỗi sẽ được chia thành hai phần. Phần đầu tiên là xem xét nhiều loại tài sản hơn, và thanh khoản vốn bên ngoài sẽ dồi dào hơn theo kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất; phần thứ hai là xem xét giá trị cực đại của tỷ lệ đòn bẩy, tương ứng với quá trình giảm đòn bẩy an toàn, tức là cách các cá nhân có thể thoát ra một cách an toàn và cách thị trường tăng giá sẽ kết thúc.

Bài viết này tập trung vào liên kết giao thức trên chuỗi. Để tìm hiểu thêm về các quỹ bên ngoài, vui lòng tham khảo bài viết trước: Những thay đổi mới trong cấu trúc quyền lực tiền điện tử: Kho bạc sắt của Anchorage

Giao thức Crypto Six: Sự tương tác giữa hệ sinh thái và mã thông báo

Có vô số giao thức và tài sản trên chuỗi, nhưng theo nguyên tắc 80/20, chúng ta chỉ cần tập trung vào các thông số như TVL/khối lượng giao dịch/giá token. Cụ thể hơn, chúng ta có thể tập trung vào số lượng cá thể nhỏ nhất không thể thiếu đối với hệ sinh thái trên chuỗi, sau đó xem xét mối quan hệ của chúng trong mạng lưới sinh thái để tính đến tầm quan trọng của từng cá thể, khả năng kết nối sinh thái và các giao thức mới có tiềm năng tăng trưởng cao nhất.

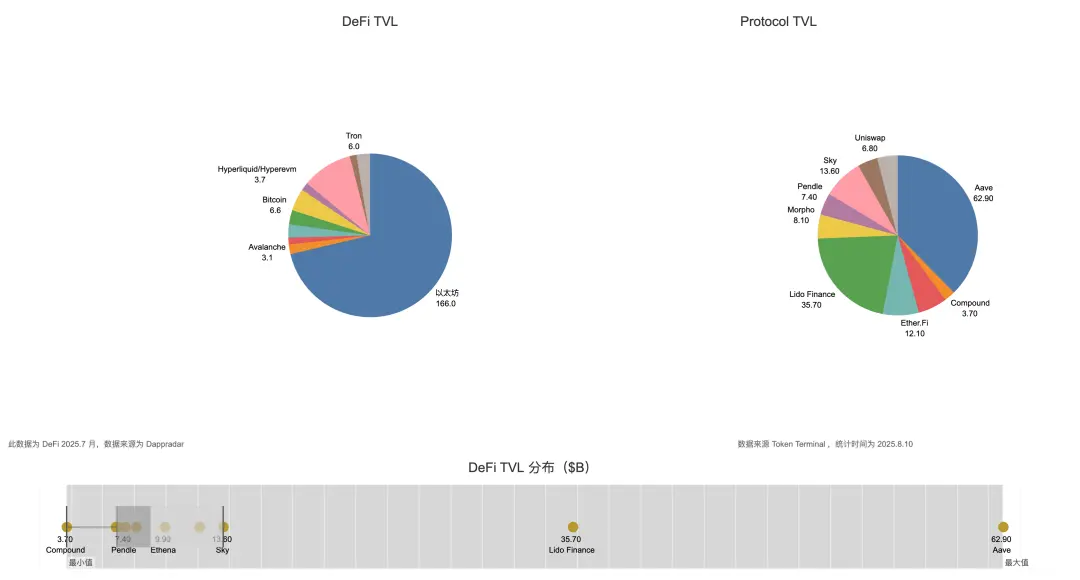

Chú thích hình ảnh: Tổng quan về TVL của DeFi Nguồn hình ảnh: @zuoyeweb3

Xét về thành phần TVL DeFi, Ethereum chiếm hơn 60% TVL DeFi vào tháng 7, và Aave cũng chiếm hơn 60% TVL hệ sinh thái Ethereum. Đây là 20% trong quy tắc 80/20. Các giao thức còn lại phải có kết nối chặt chẽ với cả hai để được xếp vào nhóm người hưởng lợi chủ động và thụ động.

Với bánh đà của ba gã lính ngự lâm cho vay xoay vòng bắt đầu cất cánh, mức độ tương quan giữa Ethereum, Aave, Pendle và Ethena là điều hiển nhiên. Nếu thêm Bitcoin vào, WBTC, ETH và USDT/USDC là những tài sản cơ bản trên thực tế của DeFi. Tuy nhiên, USDT/USDC tương tự như Lido. Chúng chỉ có thuộc tính tài sản và về cơ bản không có giá trị sinh thái. Plasma, Stablechain, v.v. mới chỉ bắt đầu cạnh tranh.

Để phân biệt rõ hơn, một giao thức có thể có nhiều giá trị. Ví dụ, Bitcoin về cơ bản chỉ có giá trị tài sản, nghĩa là ai cũng cần BTC, nhưng không ai biết cách sử dụng hệ sinh thái Bitcoin. Tôi không có ý nói rằng BTCFi là một trò lừa đảo (tôi đang cứu mạng mình đấy).

ETH/Ethereum có giá trị kép. Mọi người cần cả ETH và mạng lưới Ethereum, bao gồm EVM cùng nền tảng DeFi rộng lớn và các cơ sở phát triển của nó.

Phân loại thêm dựa trên tài sản và giá trị sinh thái, xem xét mức độ "cần thiết" của từng giao thức chính, một điểm được trao cho các thuộc tính tài sản cần thiết và một điểm được trao cho giá trị sinh thái cần thiết, có thể được tóm tắt trong bảng sau:

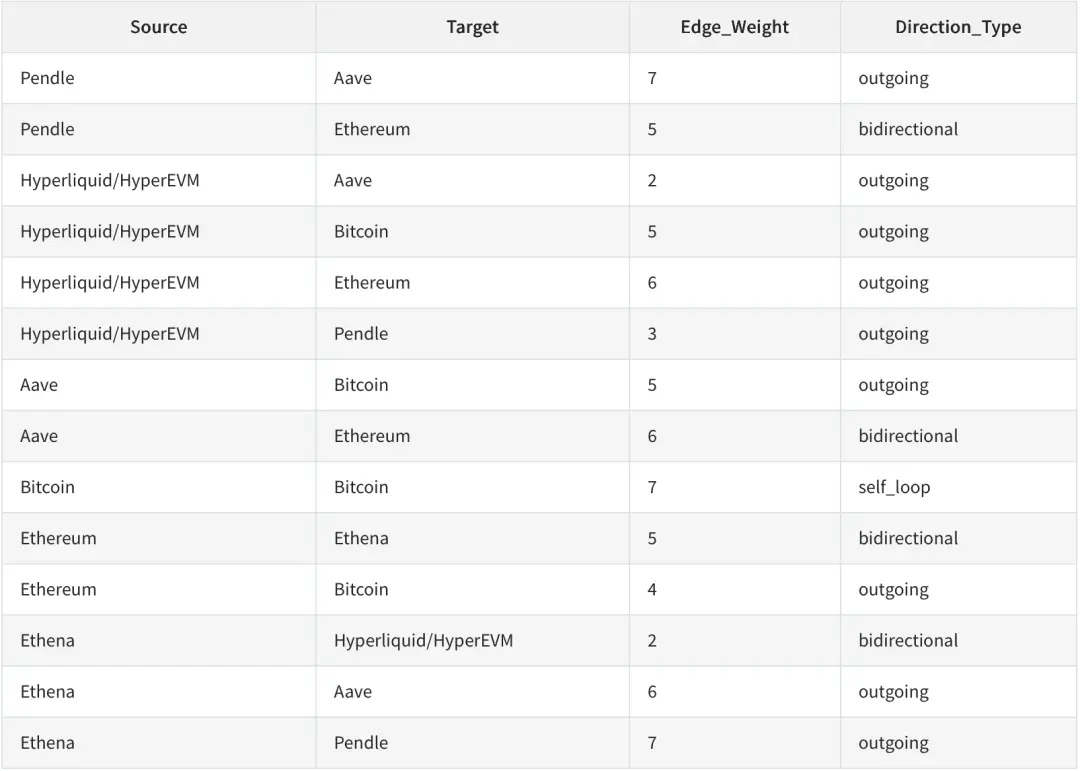

Pendle/Aave/Ethena/Ethereum/HyperEVM/Bitcoin là sáu giao thức có liên kết mạnh nhất. Mối quan hệ giữa bất kỳ hai giao thức nào trong số chúng đều có thể được kết nối với nhau, và chỉ cần tối đa một giao thức hoặc liên kết tài sản bổ sung.

Chúng ta hãy giải thích một chút:

1. Ethena <> HyperEVM: USDe đã được triển khai vào hệ sinh thái HyperEVM

2. Pendle <> HyperEVM: $kHYPE và $hbHYPE xếp hạng nhất và thứ ba trong danh sách xu hướng

3. Aave <> HyperEVM: Hyperlend TVL chiếm 25% HyperEVM (500 triệu đô la so với 2 tỷ đô la). Đây là một nhánh thân thiện của Aave và hứa hẹn sẽ chia sẻ 10% lợi nhuận với Aave.

4. BTC/ETH là hai loại tiền tệ được giao dịch nhiều nhất trên Hyperliquid và có thể được gửi và rút thông qua Unit Protocol.

5. Pendle, Aave và Ethena đã trở thành một, nhưng các thuộc tính tài sản của USDe được công nhận và giá trị sinh thái của $ENA kém hơn một chút

6. Sản phẩm mới của Pendle, Boros, sử dụng tỷ lệ tài trợ làm cơ sở cho giao dịch, với hợp đồng BTC và ETH là lựa chọn hàng đầu.

7. Aave cần WBTC và nhiều loại ETH khác nhau, chẳng hạn như staking ETH. Đặc biệt, giá trị sinh thái của Ethereum như một cơ sở hạ tầng là điều cần thiết cho Aave/Pendle/Ethena, vốn là nền tảng hỗ trợ giá ETH trên chuỗi.

8. Điều độc đáo nhất ở đây là hệ sinh thái Ethereum chỉ yêu cầu BTC, trong khi hệ sinh thái Bitcoin không yêu cầu bất kỳ tài sản bên ngoài nào.

9. Ethena và Bitcoin/BTC vẫn chưa có mối quan hệ nào

10. HyperEVM/Hyperliquid là hệ sinh thái bên ngoài chủ động nhất, mang lại cho mọi người cảm giác "Tôi đang gia nhập gia đình này"

Theo thống kê, đây là sáu tài sản có mối liên kết chặt chẽ nhất. Việc giới thiệu bất kỳ hệ sinh thái và token nào khác đòi hỏi nhiều bước mang tính giả thuyết hơn. Ví dụ, Lido, có TVL lớn thứ hai, có mối quan hệ yếu với Hyperliquid và Bitcoin. Sau khi Pendle "từ bỏ" tài sản LST và chuyển sang YBS, các thuộc tính liên kết sinh thái của Lido trong Ethereum sẽ yếu đi.

Dựa trên 7 loại tài sản cao nhất của BTC, chúng tôi chia sáu tài sản thành ba loại nút theo mức độ ảnh hưởng của chúng lên các giao thức khác. Xin lưu ý rằng đây không phải là mô tả về giá trị tài sản của chúng, mà là thứ hạng về tầm quan trọng của chúng trong hệ sinh thái:

Dựa trên 7 loại tài sản cao nhất của BTC, chúng tôi chia sáu tài sản thành ba loại nút theo mức độ ảnh hưởng của chúng lên các giao thức khác. Xin lưu ý rằng đây không phải là mô tả về giá trị tài sản của chúng, mà là thứ hạng về tầm quan trọng của chúng trong hệ sinh thái:

BTC/ETH là cơ sở hạ tầng mạnh nhất. BTC nổi trội về các thuộc tính giá trị, và vị thế sinh thái của ETH là không thể lay chuyển. Nếu bạn thêm Solana để tính toán mức độ kết nối, bạn sẽ thấy rằng nó không kết nối với Ethereum nhiều như Hyperliquid/HyperEVM. Lý do cốt lõi là các thuộc tính giao dịch của chính Hyperliquid, khi kết hợp với HyperEVM, phù hợp hơn với hệ sinh thái EVM.

• Tương tác không đầy đủ giữa Lido/Sky và sáu giao thức hiện có trong Ethereum

• Solana/Aptos không tương tác đủ với sáu giao thức hiện có ngoài Ethereum

Tuy nhiên, Solana cần hỗ trợ DEX riêng để tương thích với nhiều tài sản bên ngoài hơn, điều này tất nhiên sẽ đòi hỏi thêm một bước giả định, và SVM cũng sẽ khó tương thích hơn với hệ sinh thái EVM. Tóm lại, mọi thứ về Solana phải được phát triển độc lập.

Chú thích hình ảnh: Chủ nghĩa kết nối Nguồn hình ảnh: @zuoyeweb3

Tuy nhiên, trong mạng lưới các mối quan hệ, hiệu ứng cộng hưởng của hệ sinh thái Ethereum là mạnh nhất. 1 đô la ETH được bảo hiểm thông qua ETH, sau đó được đưa vào Pendle và Aave để lưu thông giá trị, và Phí Gas được tạo ra trên đó sẽ trở thành giá trị hỗ trợ của ETH.

Ngoại trừ Bitcoin, vốn dĩ dựa vào BTC để hoàn thành quá trình tự lưu thông và tự chảy của giá trị, ETH gần như là một vòng lặp giá trị khép kín, nhưng đây là kết quả của hành động chủ động, và sự kết hợp giữa Hyperliquid/HyperEVM vẫn đang trên đà phát triển. Sẽ mất một thời gian để hoàn thành việc liên kết giữa giao dịch (Hyperliquid) + hệ sinh thái (HyperEVM) và $HYPE.

Đây là một quá trình giả định về sự gia tăng entropy dần dần. BTC chỉ cần chính nó, ETH cần hệ sinh thái và token, còn $HYPE cần giao dịch, token và hệ sinh thái.

Liệu sự mở rộng của DeFi có dừng lại không?

Như đã đề cập trước đó, Hyperlend cần phải chia sẻ lợi nhuận với Aave, nhưng ảnh hưởng của Aave không chỉ giới hạn ở đó. Trên thực tế, Aave là nhân vật chính của mô hình cho vay tuần hoàn do Pendle và Ethena khởi xướng, đồng thời đóng vai trò đòn bẩy cho toàn bộ hệ thống tuần hoàn.

Aave gần như trở thành cơ sở hạ tầng trên chuỗi Ethereum nhất. Điều này không phải vì TVL cao nhất của nó, mà là nhờ sự cân nhắc toàn diện về bảo mật và khối lượng vốn. Đối với bất kỳ chuỗi công khai và hệ sinh thái nào, cách an toàn nhất để bắt đầu mô hình cho vay là phân nhánh Aave để tuân thủ quy định.

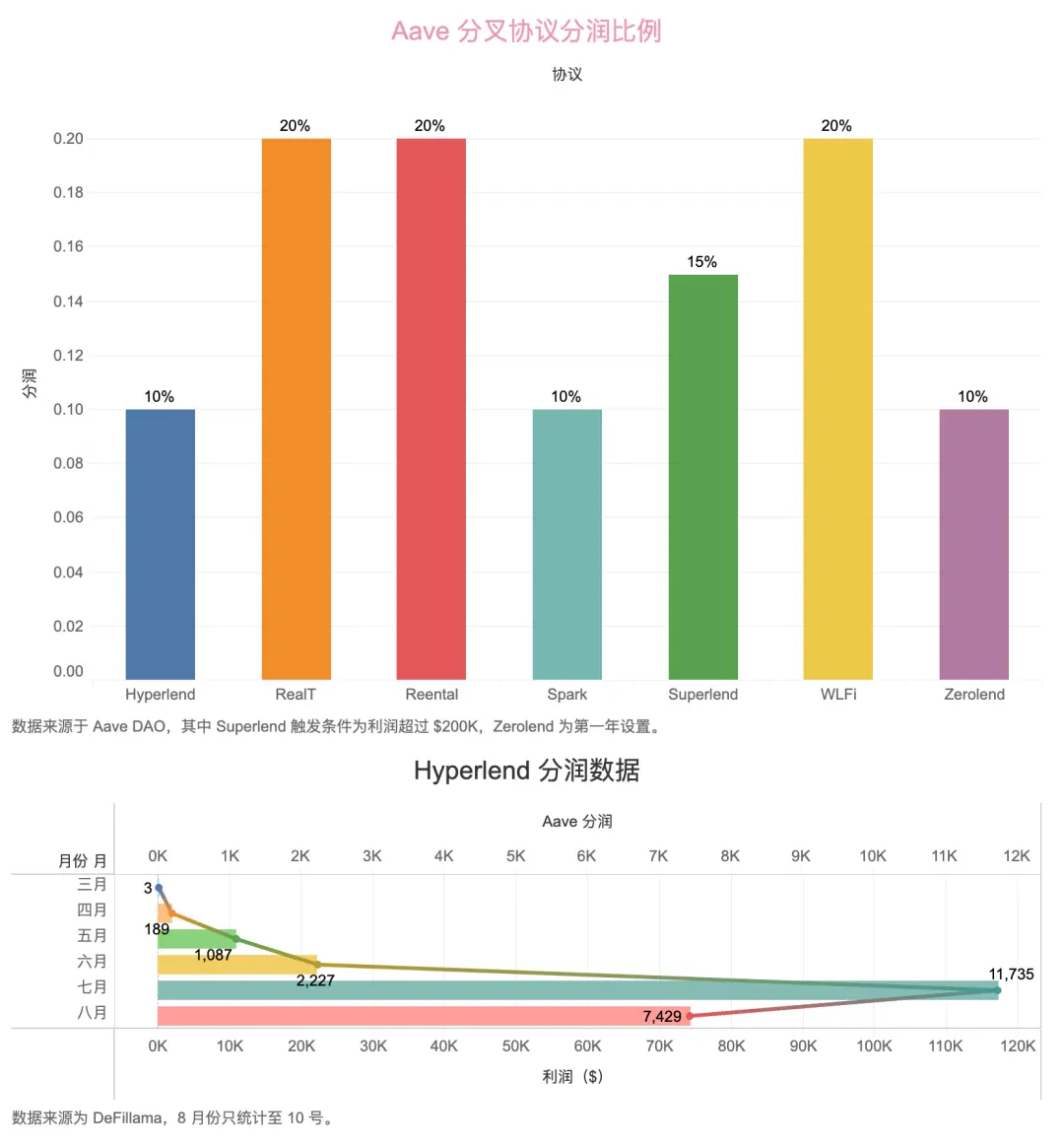

Chú thích hình ảnh: Cài đặt chia sẻ lợi nhuận của Aave và Hyperlend. Nguồn hình ảnh: @zuoyeweb3

Trong mẫu fork của Hyperlend, mức chia sẻ lợi nhuận 10% là cơ sở, và ngoài ra, 3,5% token của chính nó được phân bổ cho Aave DAO và 1% cho người nắm giữ stAave. Tức là, Aave tự bán mình như một dịch vụ cho nhiều hệ sinh thái khác nhau. Đây chính là điểm liên kết giữa giá trị sinh thái và giá trị token của nó.

Nhưng nó không phải là không có đối thủ cạnh tranh. Maple đã mở rộng sang HyperEVM, và các hình thức giao thức cho vay mới như Fluid và Morpho cũng đang cạnh tranh quyết liệt với các tài sản mới như YBS. HyperEVM, với tư cách là đối thủ mạnh nhất của hệ sinh thái Ethereum EVM, có thể không phải lúc nào cũng yên bình.

Xét về tính chủ động, Bitcoin và HyperEVM là hai thái cực hoàn toàn. HyperEVM đang chuyển các loại giao dịch truyền thống vào chuỗi thông qua HIP3, kết nối tính thanh khoản của HyperCore và Hyperevm thông qua CoreWriter, và hỗ trợ các tác nhân front-end của riêng mình thông qua Builder Code.

Ngoài ra, Unit Protocol và Phantom được sử dụng để kết nối các quỹ của hệ sinh thái Solana và rút toàn bộ thanh khoản trên chuỗi, đây cũng là một cách để mở rộng cơ sở hạ tầng.

Tóm lại:

• Pendle đang nhắm mục tiêu vào tất cả các loại tài sản có thể tách ra, bắt đầu từ thu nhập cố định và mở rộng thị trường phái sinh ra ngoài hợp đồng vĩnh viễn, tức là thị trường hoán đổi lãi suất theo nghĩa rộng.

• Ethena sử dụng mô hình cho vay luân chuyển DeFi và chiến lược kho bạc để xây dựng một stablecoin thứ ba dựa trên nền tảng cốt lõi của $ENA, $USDe và $USDtb. Ứng dụng cơ bản của USDT/USDC vẫn là giao dịch và thanh toán. USDe hy vọng sẽ trở thành một tài sản phi rủi ro trong lĩnh vực DeFi.

• Aave hiện đã là cơ sở hạ tầng cho vay thực tế và vị thế của nó gắn chặt với Ethereum

• Bitcoin và Ethereum đại diện cho giới hạn của hệ thống kinh tế blockchain. Mức độ mở rộng của chúng là cơ sở cho sự phát triển của DeFi. Cụ thể là số lượng BTC có thể được chuyển sang DeFi và không gian tăng trưởng mà DeFi có.

• Hyperliquid/HyperEVM đã gắn bó chặt chẽ với các gã khổng lồ DeFi hiện tại về mặt sinh thái. Mặc dù TVL của nó thấp hơn nhiều so với Solana, nhưng triển vọng tăng trưởng lại cao hơn. Câu chuyện của Solana là đánh bại hệ thống EVM từ góc nhìn của chuỗi công khai.

Phần kết luận

Sáu giao thức mã hóa này kiểm tra mức độ kết nối lẫn nhau. Điều này không có nghĩa là các giao thức khác không có giá trị, mà là mức độ hợp tác cao sẽ làm tăng đáng kể tính tự do và khả năng sử dụng vốn, từ đó mang lại lợi ích cho tất cả các bên và đạt được sự thịnh vượng chung.

Tất nhiên, nếu một người thua, tất cả sẽ thua. Điều này đòi hỏi phải xem xét sự phát triển tiếp theo của việc thay đổi neo của DeFi - chuyển từ ETH sang YBS. Là một tài sản có giá trị cao, ETH có đòn bẩy mạnh hơn. YBS, chẳng hạn như USDe, tự nhiên ổn định về giá hơn (không ổn định về giá trị). Lego DeFi dựa trên nó ổn định hơn. Ngoại trừ các tình huống tháo neo cực đoan, về mặt lý thuyết, đường cong đòn bẩy và giảm đòn bẩy có thể nhẹ nhàng hơn.

Số lượng ghế trong thế giới tiền điện tử có hạn và những người mới được chọn chỉ có thể làm việc chăm chỉ, kết bạn với các vị thần hiện có và xây dựng mạng lưới giao thức mạnh nhất để giành được một vị trí cho mình.

Tất cả bình luận