Được viết bởi: Fintax

Tổng quan tin tức

Ngày 15 tháng 1 năm 2026, nhiều phương tiện truyền thông đưa tin rằng thời hạn trốn thuế đối với thu nhập ở nước ngoài của người nộp thuế Trung Quốc đại lục đã được kéo dài so với trước đây, hiện nay kéo dài đến tận năm 2020 hoặc thậm chí năm 2017. Từ năm 2025, nhiều người nộp thuế đã nhận được thông báo và nhắc nhở từ cơ quan thuế yêu cầu họ tự đánh giá thu nhập cá nhân trong nước và quốc tế cũng như nộp tờ khai thuế đúng hạn. Phạm vi trốn thuế chủ yếu bao gồm ba năm gần đây, chủ yếu là năm 2022 và 2023.

Ngày 16 tháng 1, các cơ quan liên quan của Tổng cục Thuế Nhà nước Trung Quốc tuyên bố rằng cơ quan thuế sẽ tiếp tục tăng cường tuyên truyền và hướng dẫn về việc đánh thuế thu nhập từ nước ngoài của cá nhân cư trú, và đã nhắc nhở người nộp thuế từ năm ngoái về việc tự kiểm tra thu nhập nhận được từ nước ngoài trong giai đoạn từ năm 2022 đến năm 2024.

Đánh giá ngắn gọn của FinTax

1. Phân tích sự kiện: Các khoản thuế thu nhập từ nước ngoài được tính từ năm 2017

1.1 Nội dung và bối cảnh sự kiện

Gần đây, một bài báo của một hãng truyền thông nổi tiếng về "việc đánh thuế hồi tố đối với thu nhập từ nước ngoài" đã lan truyền rộng rãi trên nhiều nền tảng tài chính, gây ra những cuộc tranh luận sôi nổi. Bài báo chỉ ra rằng thời hạn truy thu thuế hồi tố đối với thu nhập từ nước ngoài của người nộp thuế tại Trung Quốc đại lục đã được kéo dài, có thể kéo dài đến năm 2020 hoặc thậm chí là năm 2017. Một ngày sau khi bài báo nói trên được công bố, các cơ quan liên quan của Cục Thuế Nhà nước tiết lộ rằng kể từ năm ngoái, họ đã nhắc nhở người nộp thuế tự kiểm tra thu nhập nhận được từ nước ngoài trong giai đoạn từ năm 2022 đến năm 2024. Điều này có nghĩa là những người nộp thuế tại Trung Quốc nắm giữ tài khoản thu nhập ở nước ngoài thông qua các hoạt động như đầu cơ chứng khoán Mỹ, đầu tư vào quỹ nước ngoài hoặc thành lập quỹ tín thác ở nước ngoài có thể phải đối mặt với việc kiểm toán thuế hồi tố đối với bất kỳ khoản thu nhập nào từ nước ngoài mà họ chưa khai báo đầy đủ trong những năm trước, và sẽ phải trả lại thuế và tiền phạt do nộp chậm.

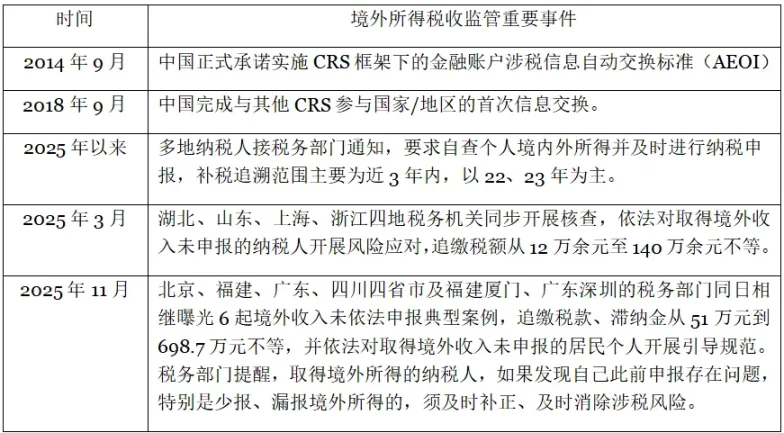

Vụ việc thu thuế truy thu này xảy ra trong bối cảnh Trung Quốc triển khai hệ thống CRS và một loạt các hành động quản lý thuế nhắm vào thu nhập ở nước ngoài (như thể hiện trong bảng dưới đây). Theo logic khách quan của việc giám sát thuế, điều kiện tiên quyết để cơ quan thuế tiến hành kiểm toán chính xác là phải có quyền truy cập vào thông tin liên quan đến thuế. Trung Quốc lần đầu tiên tiến hành trao đổi thông tin CRS vào năm 2018, trao đổi thông tin tài khoản cho năm 2017. Dựa trên đó, cơ quan thuế Trung Quốc đã có thể thu thập số dư tài khoản, hồ sơ giao dịch và thông tin chủ sở hữu của người nộp thuế Trung Quốc tại các ngân hàng, công ty chứng khoán, công ty tín thác và các tổ chức khác ở nước ngoài theo khuôn khổ trao đổi CRS, cho phép truy thu thu nhập ở nước ngoài từ năm 2017 trở về trước.

Bảng 1: Tổng quan về các sự kiện quan trọng trong công tác giám sát thuế thu nhập nước ngoài

1.2 Quan sát xu hướng quản lý

Một đánh giá về các hành động thực thi pháp luật của cơ quan thuế trong 25 năm qua cho thấy việc không khai báo thu nhập ở nước ngoài theo đúng quy định đã trở thành trọng tâm chính của công tác quản lý. Phân tích vụ việc này và các hành động thực thi liên quan, có thể tóm tắt các xu hướng quản lý sau:

- Thời gian truy thu được mở rộng: Phạm vi truy thu thuế đối với thu nhập từ nước ngoài đã được mở rộng hơn nữa để bao gồm dữ liệu thuế lịch sử từ nhiều năm, bắt đầu từ năm 2017. Thu nhập từ nước ngoài chưa được kê khai đầy đủ trong quá khứ có thể nằm trong phạm vi truy thu.

- Nhận diện theo lô và phương pháp nâng cấp: Dựa vào việc trao đổi thông tin CRS và phân tích dữ liệu lớn về thuế, cơ quan thuế có khả năng xác định và định vị chính xác thu nhập ở nước ngoài theo lô, kết hợp với "phương pháp làm việc năm bước", họ đã nâng cấp mô hình quản lý từ "dựa vào khai báo chủ động" lên "kiểm chứng thực chất và chịu trách nhiệm".

- Phạm vi thực thi đã được mở rộng và cường độ được tăng cường: người nộp thuế ở nhiều nơi liên tiếp nhận được tin nhắn và cuộc gọi nhắc nhở từ cơ quan thuế. Đối tượng giám sát không còn giới hạn ở các nhóm có rủi ro cao cụ thể, mà bao gồm nhiều đối tượng với các mức thu nhập khác nhau và các loại thu nhập ở nước ngoài khác nhau.

2. Làm thế nào để áp dụng thuế hồi tố? Ba yếu tố: luật pháp, thông tin và công nghệ.

2. Làm thế nào để áp dụng thuế hồi tố? Ba yếu tố: luật pháp, thông tin và công nghệ.

Chỉ cần đáp ứng các điều kiện do pháp luật quy định, dù là truy thu thuế hồi tố ba năm gần nhất, hay thậm chí đến năm 2017 hoặc trước đó, cơ quan thuế đều có quyền thi hành pháp luật. Ba yếu tố pháp luật, thông tin và công nghệ tạo điều kiện thực tiễn cho cơ quan thuế tiến hành truy thu thuế. Cụ thể hơn:

Thứ nhất, cơ sở pháp lý đầy đủ và thời hạn hồi tố được xác định rõ ràng. Trung Quốc áp dụng nguyên tắc thuế toàn cầu đối với cá nhân cư trú thuế. Cá nhân có nơi cư trú tại Trung Quốc hoặc đáp ứng tiêu chuẩn cư trú 183 ngày được coi là "người cư trú thuế Trung Quốc" và phải kê khai và nộp thuế thu nhập cá nhân đối với thu nhập trong nước và nước ngoài. Điều này dựa trên các quy định hiện hành của Luật Thuế Thu nhập Cá nhân và các luật, quy định liên quan, và không phải là nghĩa vụ mới. Thu nhập nước ngoài chịu thuế bao gồm thu nhập tổng hợp (tiền lương và tiền công, tiền công dịch vụ, tiền bản quyền và thu nhập từ việc sử dụng quyền sở hữu trí tuệ), thu nhập kinh doanh và các khoản thu nhập khác (lãi suất, cổ tức, tiền thưởng, thu nhập từ chuyển nhượng tài sản, thu nhập từ cho thuê tài sản và thu nhập phát sinh) có nguồn gốc từ nước ngoài, và tiêu chuẩn phân loại về cơ bản phù hợp với thu nhập trong nước.

Hơn nữa, luật pháp quy định rõ ràng trách nhiệm pháp lý đối với các vi phạm về thuế và thời hạn truy thu thuế và tiền phạt chậm nộp. Trách nhiệm pháp lý bao gồm việc truy thu thuế và tiền phạt chậm nộp, các hình phạt hành chính và hình phạt hình sự. Thời hạn truy thu được quy định tại Điều 52 của "Luật Quản lý Thu thuế", trong đó nêu rõ nếu người nộp thuế hoặc người khấu trừ thuế không nộp hoặc nộp thiếu thuế, cơ quan thuế có quyền truy thu thuế và tiền phạt chậm nộp trong vòng ba năm; trong trường hợp đặc biệt, thời hạn truy thu có thể được kéo dài đến năm năm. Nếu có liên quan đến trốn thuế, chống thuế hoặc gian lận thuế, cơ quan thuế có thể truy thu thuế chưa nộp hoặc nộp thiếu, tiền phạt chậm nộp hoặc thuế thu được một cách gian lận mà không bị giới hạn thời gian nêu trên.

Thứ hai, việc triển khai hệ thống CRS đã phá vỡ các rào cản thông tin xuyên biên giới. Trung Quốc chính thức hoàn tất quá trình lập pháp trong nước về CRS vào năm 2017, và vào tháng 9 năm 2018, lần đầu tiên nước này tiến hành trao đổi tự động thông tin thuế tài khoản tài chính với các quốc gia tham gia CRS khác. Điều này bao gồm các dữ liệu cốt lõi như số dư tài khoản và thu nhập đầu tư từ các quốc gia lớn bao gồm Anh, Pháp, Đức, Thụy Sĩ và Singapore, cũng như các thiên đường thuế truyền thống như Quần đảo Cayman, Quần đảo Virgin thuộc Anh (BVI) và Bermuda. Việc tích lũy và tích hợp dữ liệu trao đổi lịch sử đã thay đổi tình trạng bất đối xứng thông tin trong các vấn đề thuế xuyên biên giới, tạo nền tảng cho các cơ quan thuế tiến hành đánh giá rủi ro thuế và xác minh thực chất thu nhập ở nước ngoài trong những năm đầu.

Cuối cùng, việc triển khai "quản lý thuế dựa trên dữ liệu" nâng cao hiệu quả thu thuế. Việc ứng dụng sâu rộng "Hệ thống Thuế Vàng Giai đoạn IV" và sự hỗ trợ toàn diện của dữ liệu lớn về thuế đã cho phép tích hợp và phân tích thông minh dữ liệu dòng vốn xuyên biên giới giữa các bộ phận và giữa các năm. Thông qua các mô hình dữ liệu lớn, cơ quan thuế có thể xác định chính xác các điểm rủi ro liên quan đến thuế và hiện có khả năng tiến hành sàng lọc hàng loạt và xác định chính xác vị trí thu nhập ở nước ngoài. Đồng thời, kết hợp với "phương pháp làm việc năm bước" gồm "nhắc nhở, giám sát và chấn chỉnh, phỏng vấn cảnh báo, lập hồ sơ và điều tra, và công khai", việc thực thi thuế đang dần chuyển sang xác minh thực chất chủ động. Việc liên tục nâng cấp công nghệ thực thi cung cấp hỗ trợ kỹ thuật cho việc tiến hành kiểm toán hồi tố.

3. Biến khủng hoảng thành cơ hội: Hướng dẫn tuân thủ quy định thuế

Người nộp thuế có thu nhập ở nước ngoài và các rủi ro thuế liên quan có thể tham khảo các biện pháp sau để xem xét tình hình thuế của mình và giải quyết các thách thức về tuân thủ:

Trước tiên, hãy tự đánh giá thu nhập và tài sản để xác định các tác động về thuế. Rà soát một cách có hệ thống tất cả các tài khoản ngân hàng ở nước ngoài, tài khoản chứng khoán, sản phẩm bảo hiểm, quyền ủy thác và đơn vị quỹ nắm giữ kể từ năm 2017 (đặc biệt là từ năm 2022 đến năm 2024), và lập danh sách các nguồn thu nhập khác nhau nhận được trong những năm tương ứng, bao gồm cổ tức, thù lao dịch vụ và lợi nhuận từ chuyển nhượng tài sản. So sánh thông tin này với hồ sơ kê khai thuế thu nhập cá nhân hàng năm của những năm trước để xác nhận xem có trường hợp thu nhập nào chưa được báo cáo hoặc báo cáo thiếu hay không. Dựa trên kết quả tự đánh giá, hãy xác định số tiền thuế, tiền phạt hoặc phí nộp chậm (nếu có), và thực hiện các biện pháp thích hợp để giải quyết bất kỳ tác động thuế cá nhân tiềm tàng nào.

Thứ hai, chủ động khắc phục tình hình để giảm chi phí tuân thủ. Chi phí thực tế của thu nhập nước ngoài không được khai báo không chỉ nằm ở thuế mà còn ở phí phạt nộp chậm hàng ngày và các khoản phạt hành chính. Thời điểm hành động có tác động đáng kể đến hậu quả pháp lý. Cá nhân có tiền sử thiếu sót trong việc khai báo cần nắm bắt cơ hội tự kiểm tra và hoàn thiện việc khai báo kịp thời, thanh toán mọi khoản thuế và phí phạt nộp chậm còn nợ để tránh tích lũy liên tục các chi phí liên quan đến vi phạm như phí phạt nộp chậm và tiền phạt. Nếu bạn nhận được cảnh báo rủi ro từ cơ quan thuế qua tin nhắn SMS hoặc điện thoại, bạn có thể đang ở giai đoạn "nhắc nhở" trong "phương pháp làm việc năm bước". Chủ động hợp tác để sửa chữa việc khai báo có thể giúp bạn được khoan hồng.

Thứ ba, hãy tìm kiếm lời khuyên chuyên nghiệp. Các vấn đề thuế liên quan đến thu nhập nước ngoài bao gồm nhiều yếu tố phức tạp như các quy định trong nước và quốc tế, các hiệp định thuế và việc xác định bản chất của thu nhập. Người nộp thuế có thể tìm kiếm sự trợ giúp từ các cố vấn tài chính chuyên nghiệp kịp thời để nâng cao khả năng đối phó với những vấn đề này và ngăn ngừa rủi ro pháp lý.

Giai đoạn 1: Chưa nhận được thông báo xác minh nào từ cơ quan thuế có thẩm quyền. Dựa trên các chính sách quản lý thuế thu nhập cá nhân hiện hành và các yêu cầu quốc gia về kiểm soát rủi ro thu nhập ở nước ngoài, chúng tôi sẽ hỗ trợ khách hàng rà soát thu nhập trong nước và nước ngoài, đồng thời chuẩn bị cho các biện pháp kiểm soát rủi ro tiềm tàng trong tương lai.

Giai đoạn Hai: Cơ quan thuế đã ban hành thông báo kiểm toán. Chúng tôi sẽ hỗ trợ khách hàng tổng hợp dữ liệu thu nhập nước ngoài hàng năm có liên quan theo yêu cầu của cơ quan thuế và chuẩn bị giải trình dựa trên loại thu nhập; hỗ trợ khách hàng liên lạc với thanh tra thuế để tạo điều kiện thuận lợi cho việc tuân thủ trong suốt quá trình kiểm toán; hỗ trợ khách hàng hoàn thành các thủ tục thuế thu nhập cá nhân đối với thu nhập nước ngoài và đưa ra các đề xuất tối ưu hóa cho hoạt động kinh doanh liên quan đến thuế nước ngoài và các thỏa thuận thuế thu nhập cá nhân trong nước và quốc tế tiếp theo của khách hàng.

Giai đoạn Hai: Cơ quan thuế đã ban hành thông báo kiểm toán. Chúng tôi sẽ hỗ trợ khách hàng tổng hợp dữ liệu thu nhập nước ngoài hàng năm có liên quan theo yêu cầu của cơ quan thuế và chuẩn bị giải trình dựa trên loại thu nhập; hỗ trợ khách hàng liên lạc với thanh tra thuế để tạo điều kiện thuận lợi cho việc tuân thủ trong suốt quá trình kiểm toán; hỗ trợ khách hàng hoàn thành các thủ tục thuế thu nhập cá nhân đối với thu nhập nước ngoài và đưa ra các đề xuất tối ưu hóa cho hoạt động kinh doanh liên quan đến thuế nước ngoài và các thỏa thuận thuế thu nhập cá nhân trong nước và quốc tế tiếp theo của khách hàng.

4. Tóm tắt

Kể từ khi Trung Quốc tham gia hệ thống trao đổi thông tin CRS, cơ quan thuế đã liên tục nâng cao khả năng giám sát các tài khoản tài chính và thu nhập đầu tư ở nước ngoài, khiến rủi ro thuế liên quan đến thu nhập cá nhân ở nước ngoài trở nên rõ rệt hơn. Trong kỷ nguyên mới của thông tin thuế minh bạch cao độ, người nộp thuế không thể dựa vào những "điểm mù trong quy định". Chỉ bằng cách thiết lập nhận thức tuân thủ toàn diện, đánh giá cơ cấu thu nhập ở nước ngoài càng sớm càng tốt và chú ý đến tác động thuế của nó tại Trung Quốc, họ mới có thể đối phó hiệu quả với những thách thức do các quy định được nâng cấp mang lại và đạt được sự ổn định và an toàn cho tài sản của mình.

Tất cả bình luận