Chúc mừng ngày 18 tháng 8 năm 2025

Sau khi Sắc lệnh Đồng tiền ổn định Hồng Kông được ban hành, tôi đã chỉ ra những sai sót tiềm ẩn trong cơ chế phát hành hiện tại trong các bài viết như " Phương pháp hiện tại để phát hành Đồng tiền ổn định Hồng Kông cần được tái cấu trúc " và các giải pháp được phác thảo một cách có hệ thống. Một số người cho rằng phương pháp tôi đề xuất chỉ đơn giản là "blockchain hóa" hệ thống tỷ giá hối đoái cố định của đô la Hồng Kông, khiến nó tương tự như việc phát hành tiền kỹ thuật số của ngân hàng trung ương (CBDC). Bài viết này nhằm mục đích giải quyết mối lo ngại này và làm rõ những khác biệt cơ bản giữa hai phương pháp.

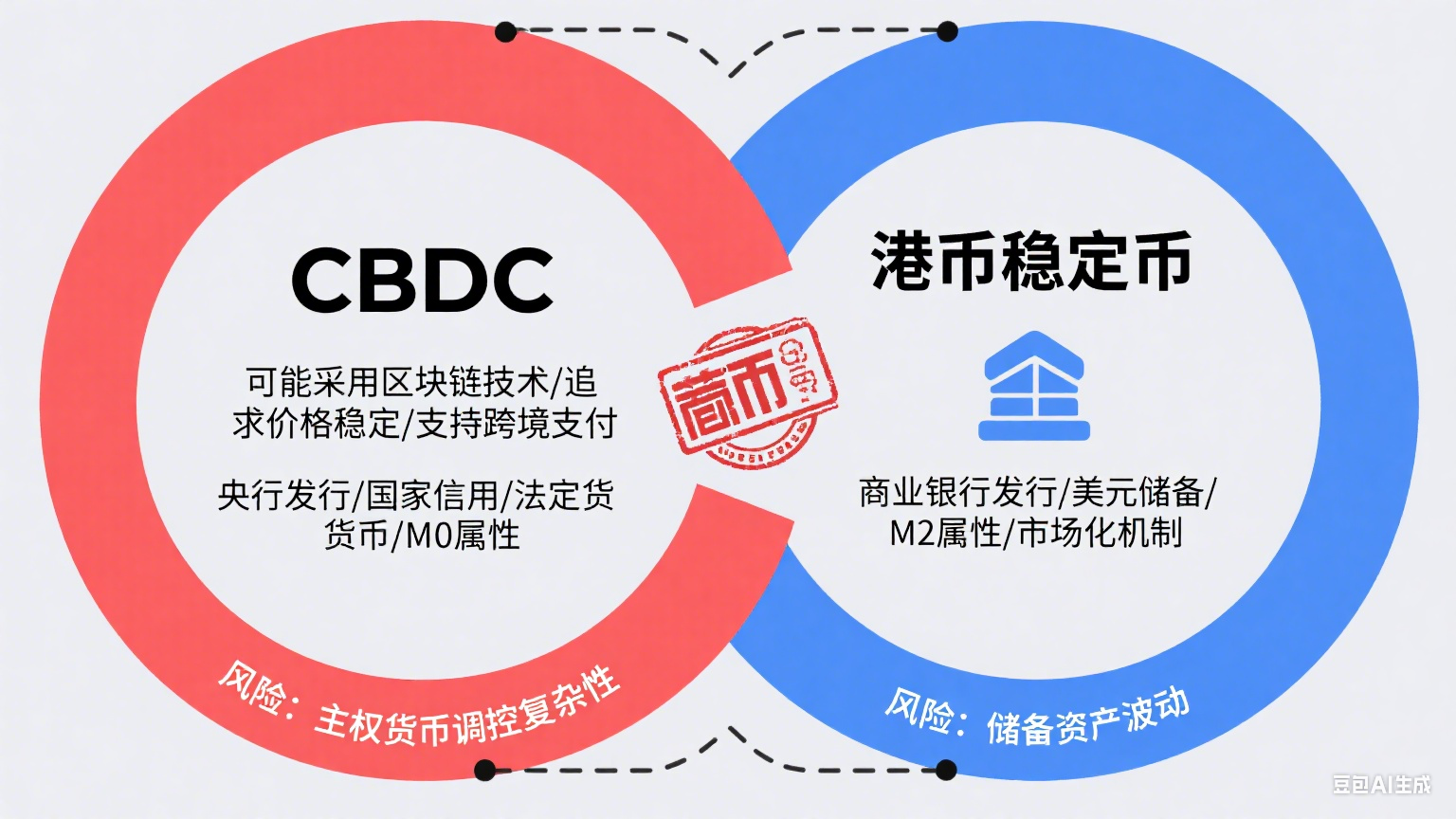

Thông tin cốt lõi: Ngân hàng trung ương phát hành tiền cơ sở (M0), trong khi đồng đô la Hồng Kông (SSD) thuộc về tiền rộng (M2). CBDC do ngân hàng trung ương phát hành, trong khi đô la Hồng Kông do các ngân hàng thương mại phát hành. Hai loại tiền này khác nhau về cơ bản về nền tảng tín dụng, cơ chế lưu thông và phương pháp ổn định giá trị.

1. Sự khác biệt giữa đồng đô la Hồng Kông và CBDC

1. Các tổ chức phát hành khác nhau

- CBDC do ngân hàng trung ương (như Ngân hàng Nhân dân Trung Quốc) phát hành trực tiếp, là nghĩa vụ nợ của ngân hàng trung ương và là một loại tiền kỹ thuật số hợp pháp.

- Đô la Hồng Kông được phát hành bởi ba ngân hàng thương mại: HSBC, Standard Chartered và Ngân hàng Trung Quốc (Hồng Kông) (BOCHK). Cơ quan Tiền tệ Hồng Kông (HKMA) chỉ phát hành tiền xu và tiền giấy kỷ niệm có mệnh giá từ 10 đô la Hồng Kông trở xuống.

2. Cơ chế xác nhận và hỗ trợ tín dụng khác nhau

- CBDC được bảo đảm bằng tín dụng quốc gia và có địa vị pháp lý tương tự như tiền mặt (M0), không cần tài sản thế chấp.

Đồng đô la Hồng Kông được liên kết với hệ thống tỷ giá hối đoái, yêu cầu các ngân hàng phát hành phải trả 1 đô la Mỹ làm dự trữ cho HKMA cho mỗi 7,8 đô la Hồng Kông được phát hành. Uy tín tín dụng của đồng đô la Hồng Kông được đảm bảo bởi sự kết hợp ba yếu tố: dự trữ đô la Mỹ, uy tín tín dụng của HKMA và uy tín tín dụng của các ngân hàng phát hành.

3. Các con đường khác nhau để tạo ra tiền

- CBDC tuân theo hệ thống vận hành hai tầng “ngân hàng trung ương → ngân hàng thương mại → công chúng”.

- Đồng đô la Hồng Kông được tạo ra thông qua phương pháp "các ngân hàng thương mại thế chấp đô la Mỹ → tạo ra tiền gửi → sau đó khuếch đại cung tiền thông qua tín dụng". Bản chất của nó là tạo ra tiền theo định hướng thị trường.

4. Các hình thức tiền tệ khác nhau và nền tảng kỹ thuật

- CBDC dựa trên công nghệ blockchain hoặc sổ cái phân tán (DLT), một hệ thống tập trung hỗ trợ tính ẩn danh có thể kiểm soát, khả năng lập trình và giao dịch ngoại tuyến.

- Đô la Hồng Kông tồn tại dưới dạng tiền mặt và tiền gửi. Tiền mặt do các ngân hàng thương mại phát hành, trong khi tiền gửi chiếm hơn 90% nguồn cung và được lưu thông thông qua hệ thống kế toán điện tử trong hệ thống ngân hàng.

2. Điểm giống và khác nhau giữa đồng đô la Hồng Kông Stablecoin và CBDC

Mặc dù cả hai đều có thể sử dụng blockchain làm công nghệ cơ bản, nhưng cơ chế phát hành của chúng về cơ bản là khác nhau:

- Đồng tiền ổn định đô la Hồng Kông được phát hành bởi các ngân hàng thương mại hoặc tổ chức được cấp phép, dựa trên dự trữ đô la Mỹ tương đương và hệ thống tỷ giá hối đoái cố định. Quy trình phát hành theo định hướng thị trường và tín dụng của đồng tiền này dựa trên tài sản dự trữ.

- CBDC được ngân hàng trung ương phát hành trực tiếp và bảo lãnh tín dụng, là hình thức tiền tệ kỹ thuật số hợp pháp của quốc gia.

3. Mô hình phát hành đô la Hồng Kông là "tổ tiên" của stablecoin fiat

Khái niệm ban đầu về tiền điện tử được David Chaum đề xuất vào năm 1982. Mãi đến năm 1989, ông mới phát minh ra DigiCash, từ này bắt nguồn từ từ "tiền mặt" trong hệ thống Bitcoin của Satoshi Nakamoto.

Vào thời điểm đó, tiền điện tử vẫn còn trong giai đoạn sơ khai, trong khi hệ thống tỷ giá hối đoái cố định, một thể chế trưởng thành đã hoạt động từ năm 1983 và hiện đã 42 năm tuổi, thể hiện tinh thần blockchain "độc lập khỏi một cơ quan duy nhất" với thiết kế phi tập trung, hướng đến thị trường. Các stablecoin như USDT chỉ mới xuất hiện vào năm 2014, khi người sáng lập Brock Pierce công khai tuyên bố rằng chúng "mượn cảm hứng từ mô hình ngân hàng phát hành tiền giấy của Hồng Kông". Có thể nói rằng cơ chế phát hành đô la Hồng Kông là một stablecoin tiên phong mang tính thể chế, thành công của nó đến từ thiết kế thể chế hơn là công nghệ, và vẫn chưa có đối thủ cho đến ngày nay. Mặc dù USDT áp dụng quy định và quản lý tập trung của đồng đô la Hồng Kông, nhưng nó thiếu tinh thần blockchain "độc lập khỏi một cơ quan duy nhất". Về cơ bản, USDT có thể được coi là một phiên bản bị hạn chế của phương pháp phát hành đô la Hồng Kông, không phù hợp để phát hành hầu hết các stablecoin có chủ quyền.

4. Phương pháp phát hành hợp lý cho đồng tiền ổn định đô la Hồng Kông

Nếu công nghệ nền tảng để phát hành đô la Hồng Kông được thay thế bằng blockchain, một "đồng tiền ổn định đô la Hồng Kông" sẽ xuất hiện. Mô hình này có thể giải quyết hiệu quả ba vấn đề cốt lõi của việc phát hành đồng tiền ổn định: thiếu sự hỗ trợ, thiếu minh bạch về khả năng tín dụng và việc đặt tên khó hiểu. Nó cũng tránh được rủi ro "đòn bẩy chồng chéo" từ việc phát hành nhiều lần đồng tiền ổn định dựa trên các loại tiền tệ được neo giữ.

Theo mô hình này, đồng đô la Hồng Kông và đồng tiền ổn định đô la Hồng Kông được lưu hành song song, loại bỏ rủi ro đòn bẩy. Ngay cả khi tỷ giá hối đoái của đồng đô la Hồng Kông hoặc đồng tiền ổn định dao động trong khoảng 7,75–7,85 đô la Hồng Kông/đô la Mỹ, tỷ giá vẫn có thể được điều chỉnh độc lập thông qua cơ chế này.

Nhà kinh tế đoạt giải Nobel Bengt Holmström đã lưu ý trong cuốn sách Collateral and Liquidity (2023) rằng "Hệ thống tỷ giá hối đoái cố định của Hồng Kông, với cơ chế thế chấp và chênh lệch giá kép, là giải pháp tối ưu Pareto cho các cuộc khủng hoảng tiền tệ". Việc áp dụng hệ thống tỷ giá hối đoái cố định và triển khai đồng đô la Hồng Kông trên blockchain hiện là giải pháp tối ưu cho đồng đô la Hồng Kông.

V. Phản ứng kịp thời của HKMA và công việc còn dang dở

Vào ngày 21 tháng 7, tôi đã xuất bản một bài viết có tựa đề " Liệu Dự luật Stablecoin có gây ra một cơn sóng thần tài chính? ". Tôi đã chỉ ra ba rủi ro chính liên quan đến việc phát hành stablecoin. Tôi không đi sâu vào chi tiết, nhưng đã cung cấp thông tin này cho những người có động cơ thầm kín. Tôi ngụ ý rằng stablecoin đô la Hồng Kông chính là chất xúc tác cho một cơn sóng thần tài chính.

Chính sách "Xâm nhập bằng tên thật + Lưu trữ dữ liệu + Hoàn trả T+1" của HKMA, được triển khai vào ngày 1 tháng 8, đã gây tranh cãi trên thị trường nhưng thực tế đã đóng lại hầu hết các lỗ hổng trong rủi ro hệ thống, giảm đáng kể khả năng xảy ra sóng thần tài chính. Mặc dù họ xuất sắc trong việc thực hiện chi tiết, nhưng năng lực chiến lược của họ vẫn cần được cải thiện. Ví dụ, cơ chế đô la Hồng Kông cao hơn một bậc so với cơ chế USDT, vậy tại sao HKMA lại chấp nhận vị trí thứ hai? Họ cần phải học theo Hoa Kỳ sao? Bạn không nhận ra rằng Ngài David Bennett là người tiên phong sao?

Ngài John Henry Bremridge, kiến trúc sư tài ba của tỷ giá hối đoái cố định tại Hồng Kông

Nếu HKMA không phản hồi kịp thời, tôi đã định viết một bài báo có tựa đề "Mùa gặt Hồng Kông của Bessant: Sự sụp đổ hoàn toàn của đồng đô la Hồng Kông", trong đó phân tích sâu sắc về cuộc khủng hoảng tiềm tàng. Điều này chứng minh rằng thiết kế của các tổ chức và cơ chế tài chính quan trọng hơn nhiều so với bản thân công nghệ.

Ngài John Henry Bremridge, kiến trúc sư tài ba của tỷ giá hối đoái cố định tại Hồng Kông

Nếu HKMA không phản hồi kịp thời, tôi đã định viết một bài báo có tựa đề "Mùa gặt Hồng Kông của Bessant: Sự sụp đổ hoàn toàn của đồng đô la Hồng Kông", trong đó phân tích sâu sắc về cuộc khủng hoảng tiềm tàng. Điều này chứng minh rằng thiết kế của các tổ chức và cơ chế tài chính quan trọng hơn nhiều so với bản thân công nghệ.

Độc giả quan tâm đến bài viết "Bessant's Hong Kong Harvest: The Complete Collapse of the Hong Kong Dollar" (Mùa gặt Hồng Kông của Bessant: Sự sụp đổ hoàn toàn của đồng đô la Hồng Kông) có thể truy cập trang web WuChain . Tôi viết bài viết này sau khi 3.000 người đã tải xuống nền tảng WuChain trong vòng mười ngày, bắt đầu từ ngày 20 tháng 8. Mặc dù một số lỗ hổng đã được vá, nhưng nó vẫn chứa đầy những hiểu biết giá trị và ý tưởng sáng tạo, khiến nó trở nên vô cùng sâu sắc. Bessant sẽ không thể làm được điều này, nhưng những người đam mê tiền điện tử thì không thể chắc chắn. Chắc chắn sẽ không dễ dàng để khiến đồng đô la Hồng Kông sụp đổ.

6. Tài liệu đọc được đề xuất

Để biết thêm thông tin về các cuộc thảo luận này, vui lòng đọc các bài viết sau:

1. Liệu dự luật Stablecoin có gây ra cơn sóng thần tài chính không?

2. Stablecoin: Cách nước Mỹ bảo vệ quyền bá chủ tài chính của mình

3. Khi Stablecoin vượt qua rào cản chênh lệch lãi suất của ngân hàng

4. Phương pháp phát hành stablecoin đô la Hồng Kông hiện tại cần được tái cấu trúc

5. Các vấn đề liên quan đến Quy định về tiền điện tử 1-4

6. “ Sự nhầm lẫn về khái niệm do Sắc lệnh về đồng tiền ổn định của Hồng Kông gây ra và việc làm rõ nó ”

7. Từ KYC, AML đến KYT: Lộ trình tuân thủ và đột phá công nghệ trong quy định về Stablecoin

Tất cả bình luận