Tác giả: YQ

Từ năm 2015, tôi đã tham gia sâu vào nghiên cứu công nghệ mở rộng quy mô, nghiên cứu tất cả các giải pháp lặp đi lặp lại từ sharding, Plasma và App Chains đến Rollups. Tôi có sự hợp tác rộng rãi với mọi nền tảng công nghệ Rollup và các nhóm quan trọng trong hệ sinh thái. Do đó, tôi luôn chú ý sát sao đến nội dung mà Vitalik phát hành, những nội dung định hình lại một cách cơ bản sự hiểu biết của chúng ta về Lớp 2 (L2). Bài đăng của anh ấy vào ngày 3 tháng 2 thuộc loại nội dung quan trọng này.

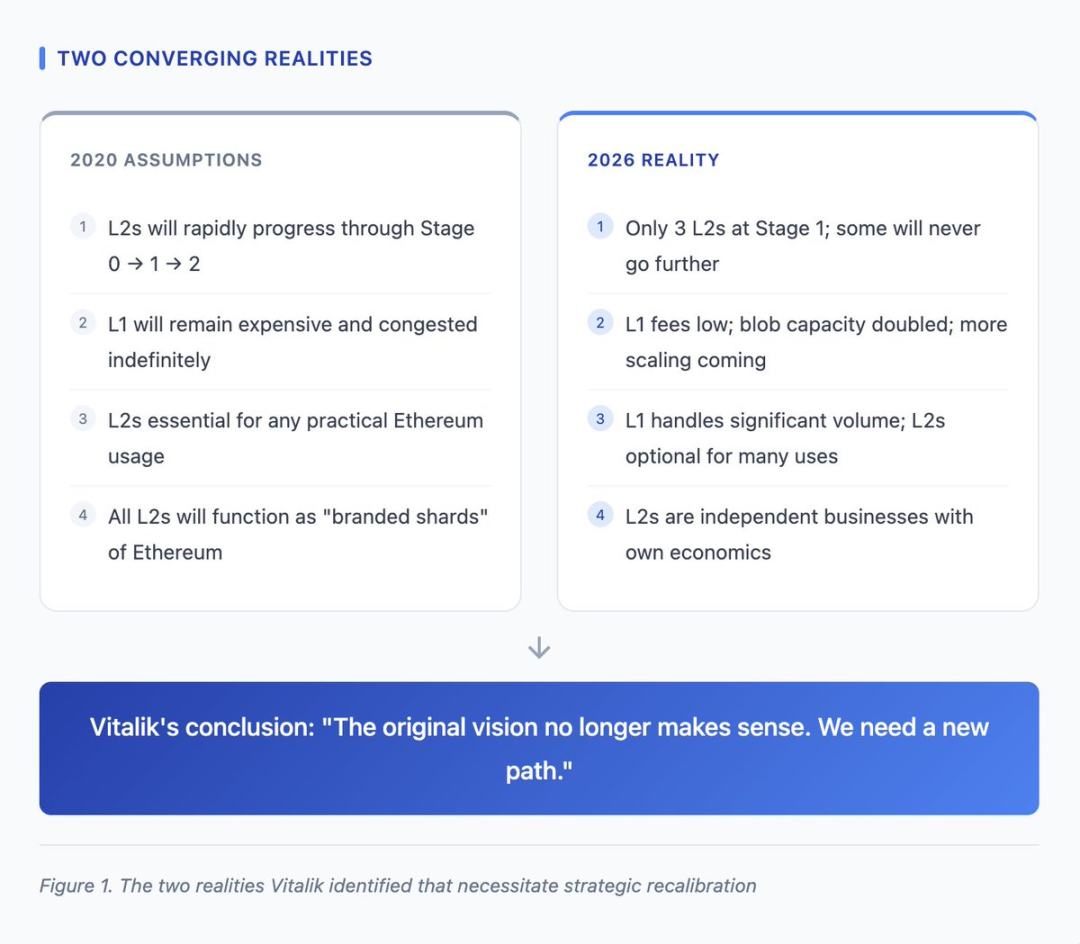

Điều Vitalik đã làm không hề dễ dàng—thừa nhận rằng những giả định cốt lõi được đưa ra vào năm 2020 đã không thành hiện thực như mong đợi. Sự thẳng thắn như vậy là điều mà hầu hết các nhà lãnh đạo đều tránh. Lộ trình "tập trung vào Rollup" được xây dựng dựa trên tiền đề rằng "L2 sẽ đóng vai trò là một 'phân vùng có thương hiệu' của Ethereum." Nhưng bốn năm dữ liệu thị trường đã cho thấy một bức tranh hoàn toàn khác: L2 đã phát triển thành một nền tảng với các động lực kinh tế độc lập riêng, và tốc độ mở rộng của Ethereum Layer 1 đã vượt xa kỳ vọng. Tầm nhìn ban đầu từ lâu đã không còn phù hợp với thực tế.

Thực tế, việc tiếp tục bảo vệ những quan điểm cũ sẽ là lựa chọn dễ dàng hơn—ví dụ, ép buộc đội ngũ hướng tới một tầm nhìn mà thị trường đã từ chối. Nhưng điều này không hề thể hiện khả năng lãnh đạo tốt. Cách tiếp cận thực sự khôn ngoan là thừa nhận khoảng cách giữa kỳ vọng và thực tế, đề xuất những hướng đi mới và hướng tới một tương lai tươi sáng hơn. Và bài viết này đã làm được điều đó.

Các vấn đề thực tế được Vitalik chẩn đoán

Bài viết chỉ ra hai thực tế cốt lõi cần điều chỉnh chiến lược khẩn cấp:

Thứ nhất, quá trình phân quyền của L2 diễn ra chậm hơn nhiều so với dự kiến. Hiện tại, chỉ có ba nền tảng L2 chính (Arbitrum, OP mainnet và Base) đạt đến giai đoạn phân quyền đầu tiên; một số nhóm L2 thậm chí còn tuyên bố rõ ràng rằng, do các yêu cầu pháp lý hoặc hạn chế về mô hình kinh doanh, họ có thể sẽ không bao giờ theo đuổi việc phân quyền hoàn toàn. Đây không phải là một "thất bại" về mặt đạo đức, mà là sự phản ánh thực tế kinh tế - đối với các nhà điều hành L2, doanh thu từ người đặt lệnh là mô hình kinh doanh cốt lõi.

Thứ hai, L1 của Ethereum đã đạt được khả năng mở rộng đáng kể. Hiện tại, phí L1 thấp, bản nâng cấp Pectra đã tăng gấp đôi dung lượng khối và có kế hoạch tiếp tục tăng giới hạn gas cho đến năm 2026. Khi lộ trình Rollup được thiết kế ban đầu, "chi phí L1 cao và tắc nghẽn mạng" là những giả định cơ bản; những giả định này hiện không còn đúng nữa. L1 hiện có thể xử lý một lượng lớn giao dịch với chi phí hợp lý, điều này đã chuyển giá trị của L2 từ "một điều cần thiết để đảm bảo tính khả dụng" thành "một giải pháp tùy chọn cho các trường hợp sử dụng cụ thể".

Vitalik đã chỉ ra hai thực tế đòi hỏi sự điều chỉnh chiến lược.

Tái cấu trúc phạm vi niềm tin

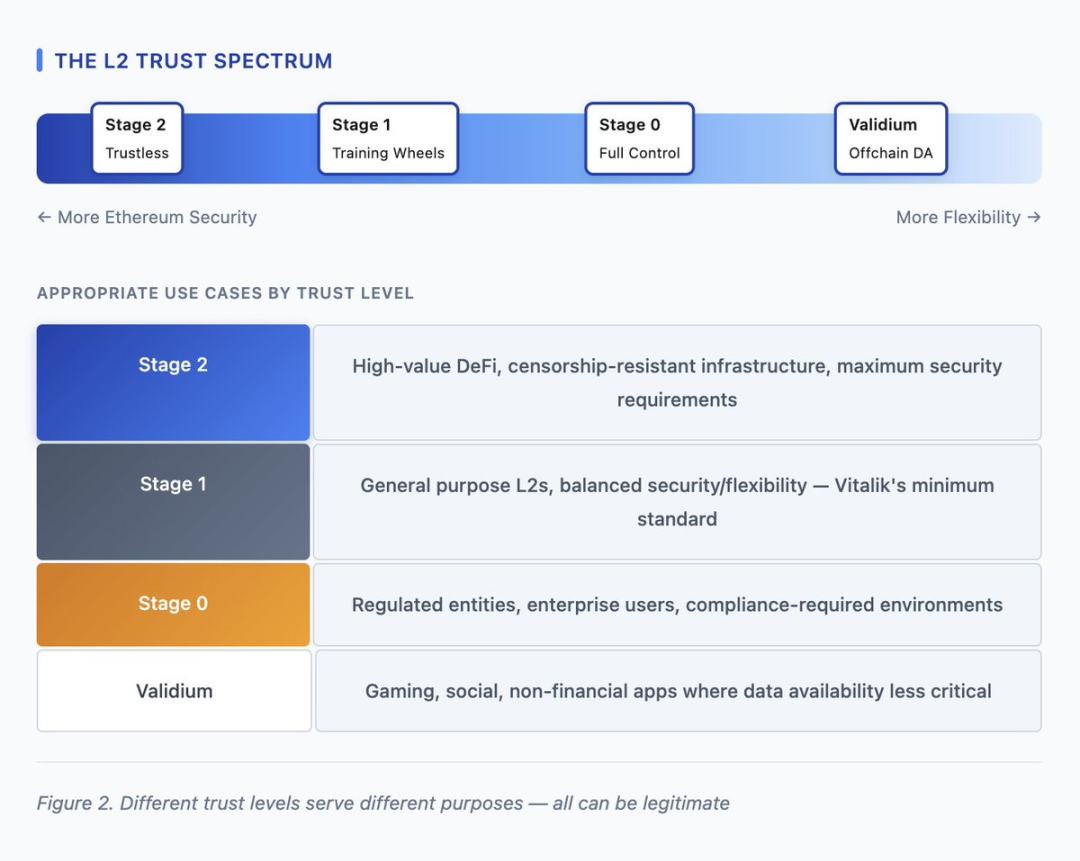

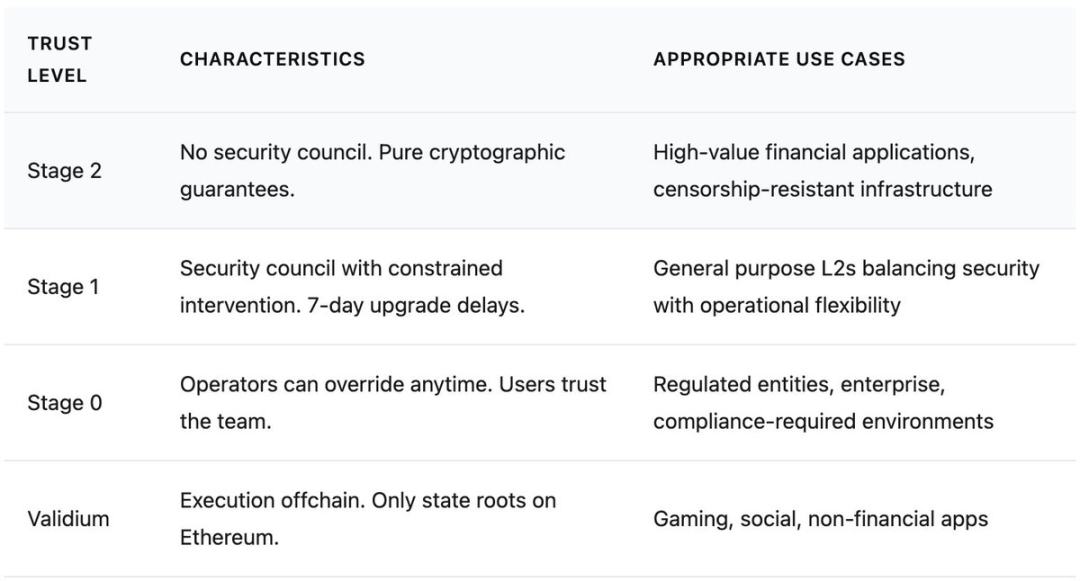

Đóng góp cốt lõi về mặt khái niệm của Vitalik là giải phóng L2 khỏi khuôn khổ "một loại duy nhất, nghĩa vụ đồng nhất" và định nghĩa lại nó là "nhiều sự tồn tại trong phạm vi tin cậy". Ẩn dụ trước đây về "phân mảnh có thương hiệu" giả định rằng tất cả các nền tảng L2 phải theo đuổi phi tập trung hóa Giai đoạn 2 và, với tư cách là phần mở rộng của Ethereum, phải mang cùng giá trị và cam kết bảo mật như L1. Tuy nhiên, khuôn khổ mới thừa nhận rằng các nền tảng L2 khác nhau có những mục đích sử dụng khác nhau, và đối với các dự án có nhu cầu cụ thể, phi tập trung hóa Giai đoạn 0 hoặc Giai đoạn 1 có thể là một điểm kết thúc hoàn toàn hợp lý.

Ý nghĩa chiến lược của việc tái cấu trúc này nằm ở việc phá vỡ quan niệm ngầm rằng "các nền tảng L2 không theo đuổi sự phi tập trung hoàn toàn là thất bại." Ví dụ, một nền tảng L2 được quản lý phục vụ khách hàng tổ chức và sở hữu khả năng đóng băng tài sản không phải là một "Arbitrum khiếm khuyết," mà là một "sản phẩm khác biệt nhắm đến các thị trường khác nhau." Bằng cách thừa nhận "phạm vi tin cậy" này, Vitalik cho phép các nền tảng L2 xác định vị thế của mình một cách trung thực, không còn cần phải đưa ra những lời hứa về "phi tập trung" thiếu động lực kinh tế.

Các mức độ tin cậy khác nhau tương ứng với các mục đích sử dụng khác nhau — tất cả các mức độ đều có thể tồn tại một cách hợp lý.

Bảng phân loại mức độ tin cậy L2 của Ethereum

Đề xuất biên dịch trước Native Rollup

Công nghệ cốt lõi trong bài đăng của Vitalik là giải pháp "biên dịch trước Rollup gốc". Hiện tại, mỗi blockchain L2 cần phải tự xây dựng một hệ thống để "chuyển đổi sang trạng thái bằng chứng Ethereum": Rollup lạc quan sử dụng bằng chứng gian lận với thời gian thử thách 7 ngày, trong khi Rollup ZK sử dụng bằng chứng xác thực dựa trên mạch tùy chỉnh. Những triển khai này không chỉ yêu cầu kiểm toán độc lập mà còn có thể chứa các lỗ hổng, và cần được cập nhật đồng bộ khi các nhánh rẽ của Ethereum gây ra thay đổi trong hành vi của EVM (Máy ảo Ethereum). Tình trạng "phân mảnh" này mang lại rủi ro bảo mật và gánh nặng bảo trì cho toàn bộ hệ sinh thái.

"Biên dịch trước Native Rollup" nhúng trực tiếp chức năng "xác minh quá trình thực thi EVM" vào Ethereum. Khi đó, mỗi máy chủ L2 sẽ không còn cần phải duy trì trình chứng minh tùy chỉnh nữa; nó chỉ cần gọi đến cơ sở hạ tầng dùng chung này. Ưu điểm của nó rất đáng kể: chỉ cần kiểm toán một mã nguồn duy nhất (thay vì hàng chục), nó tự động hỗ trợ nâng cấp Ethereum, và một khi chức năng biên dịch trước được xác thực trong thực tế, nó thậm chí có thể loại bỏ nhu cầu về một ủy ban an ninh.

So sánh trước và sau khi sử dụng kiến trúc biên dịch sẵn Rollup gốc của Ethereum.

Tầm nhìn về khả năng kết hợp đồng thời

Tầm nhìn về khả năng kết hợp đồng thời

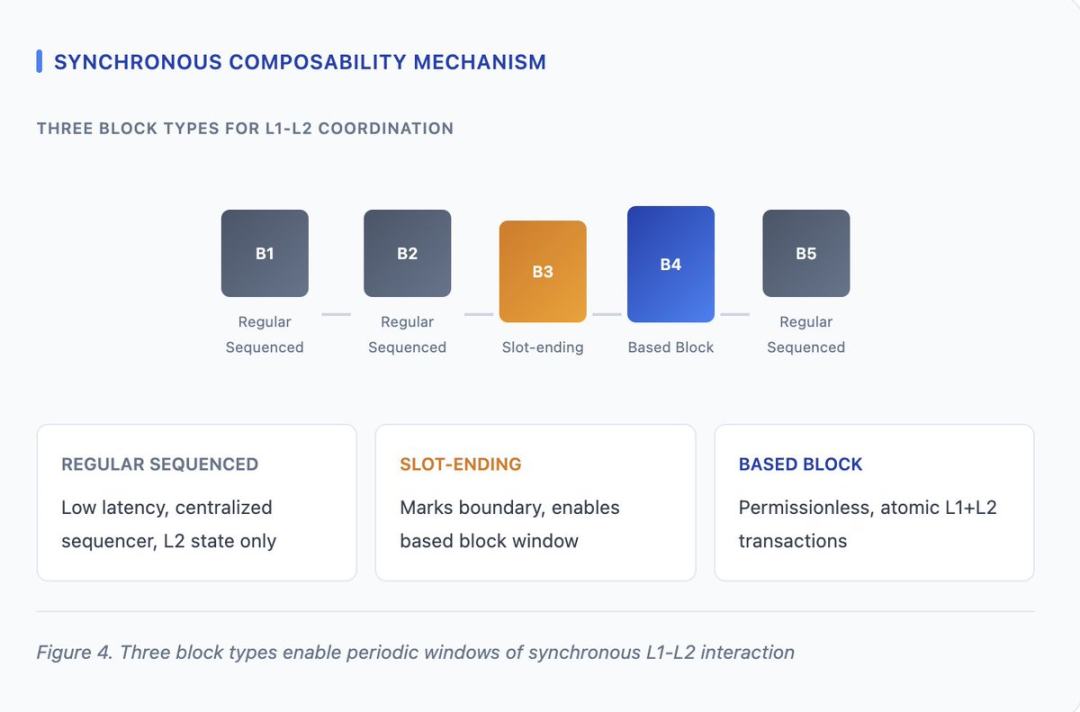

Trong bài đăng trên ethresear.ch, Vitalik đã mô tả chi tiết một cơ chế để đạt được "khả năng kết hợp đồng bộ" giữa L1 và L2. Hiện tại, việc chuyển tài sản hoặc thực thi logic giữa L1 và L2 đều yêu cầu chờ xác nhận cuối cùng (Optimistic Rollup mất 7 ngày, ZK Rollup mất vài giờ) hoặc dựa vào Fast Bridge, điều này tiềm ẩn rủi ro đối tác. Tuy nhiên, "khả năng kết hợp đồng bộ" cho phép các giao dịch "sử dụng trạng thái L1 và L2 một cách nguyên tử"—việc đọc và ghi dữ liệu giữa các lớp trong cùng một giao dịch hoặc thành công hoàn toàn hoặc dẫn đến việc hoàn tác hoàn toàn.

Cơ cấu này được thiết kế với ba loại khối:

- Các khối được sắp xếp theo quy tắc: được sử dụng để xử lý các giao dịch L2 có độ trễ thấp;

- Khối chặn cuối khe: Đánh dấu ranh giới của cửa sổ thời gian;

- Khối cơ bản: Một khối có thể được xây dựng mà không cần xin phép sau khi vị trí xây dựng kết thúc và khối được tạo ra.

Trong phạm vi cửa sổ của một khối cơ bản, bất kỳ người xây dựng khối nào cũng có thể tạo ra một khối tương tác đồng thời với cả trạng thái L1 và L2.

Ba loại khối này hỗ trợ sự tương tác đồng bộ định kỳ giữa L1 và L2.

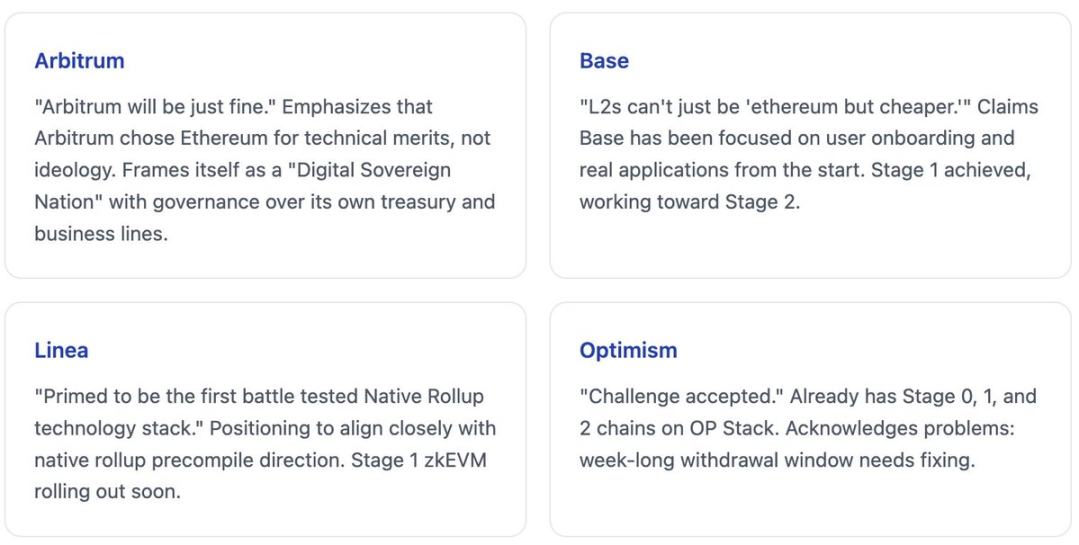

Phản hồi của nhóm L2

Các nhóm L2 chính thống đã phản hồi trong vòng vài giờ, thể hiện sự đa dạng chiến lược lành mạnh – chính xác là những gì khuôn khổ "phổ tin cậy" của Vitalik hướng tới: các nhóm khác nhau có thể chọn các vai trò khác nhau mà không cần phải giả vờ đang hướng tới cùng một mục tiêu.

Phản hồi khác nhau từ bốn dự án Ethereum L2 lớn đối với đề xuất "thiết lập lại L2" của Vitalik.

Sự đa dạng về phản hồi này là điều lành mạnh:

- Arbitrum: Nhấn mạnh tính độc lập và tự chủ;

- Cơ sở: Tập trung vào ứng dụng và người dùng;

- Linea: Phù hợp chặt chẽ với hướng phát triển Rollup gốc do Vitalik đề xuất;

- Lạc quan: Thừa nhận những thách thức hiện tại đồng thời khẳng định sự cải tiến liên tục.

Không có đúng hay sai trong các chiến lược định vị này; chúng chỉ đơn giản là những lựa chọn chiến lược cho các phân khúc thị trường khác nhau — và đó chính xác là lý lẽ được công nhận bởi khuôn khổ "phổ độ tin cậy".

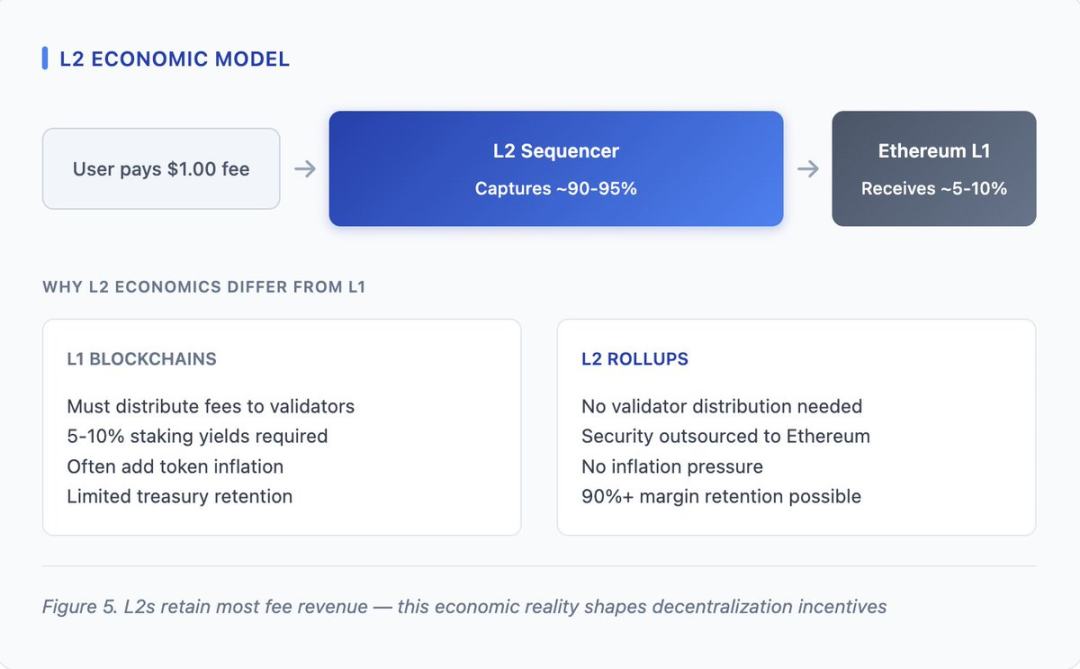

Vitalik tán thành thực tế kinh tế của L2

Một trong những hàm ý quan trọng từ bài đăng của Vitalik là sự thừa nhận ngầm về bản chất kinh tế của các máy chủ Cấp 2 (L2). Khi ông đề cập rằng "một số máy chủ L2, do 'yêu cầu pháp lý' (nhu cầu duy trì quyền kiểm soát tối cao), có thể 'không bao giờ vượt quá giai đoạn phân quyền 1'", về cơ bản ông đang thừa nhận rằng các máy chủ L2 không phải là "phân mảnh có thương hiệu" lý tưởng, mà là các thực thể thương mại với lợi ích kinh tế hợp pháp. Doanh thu từ các cơ chế phân loại là có thật, và các yêu cầu tuân thủ quy định cũng vậy - việc kỳ vọng các máy chủ L2 từ bỏ những lợi ích này để phù hợp với hệ tư tưởng là không thực tế ngay từ đầu.

L2 giữ phần lớn doanh thu từ phí – thực tế kinh tế này quyết định hướng khuyến khích phân quyền.

Vitalik phác thảo con đường tương lai

Bài đăng của Vitalik không chỉ đơn thuần là "chẩn đoán vấn đề"; nó tập trung nhiều hơn vào "giải quyết vấn đề". Ông vạch ra một số hướng đi cụ thể cho các nhà phát triển L2 muốn duy trì giá trị trong bối cảnh L1 tiếp tục mở rộng quy mô. Đây không phải là những yêu cầu bắt buộc, mà chỉ là những gợi ý về hướng đi để L2 tạo sự khác biệt khi "Ethereum rẻ hơn" không còn là lợi thế cạnh tranh cốt lõi nữa.

Bảng hướng giá trị khác biệt L2 của Ethereum

Sự thẳng thắn và lý trí trong lãnh đạo giúp cho sự phát triển thích ứng sinh thái trở nên khả thi.

Tóm tắt

Vào tháng 2 năm 2026, bài đăng của Vitalik Buterin đánh dấu một sự điều chỉnh quan trọng trong chiến lược L2 của Ethereum. Ý tưởng cốt lõi là L2 đã phát triển thành một nền tảng độc lập với những lợi ích kinh tế hợp pháp, chứ không phải là một "phân vùng có thương hiệu" phụ thuộc vào Ethereum. Thay vì đối mặt với thực tế này, Vitalik đề xuất chấp nhận nó bằng cách nhận ra các con đường khác nhau thông qua "phổ tin cậy", nâng cao hiệu quả hợp tác của những người sẵn sàng tham gia tích hợp L1-L2 thông qua "cơ sở hạ tầng tổng hợp gốc" và cho phép tương tác giữa các lớp thông qua "cơ chế kết hợp đồng bộ".

Phản hồi từ hệ sinh thái L2 thể hiện sự đa dạng lành mạnh: Arbitrum nhấn mạnh tính độc lập, Base tập trung vào các ứng dụng, Linea phù hợp với định hướng Rollup bản địa, và Optimism thừa nhận những thách thức và thúc đẩy sự cải tiến. Sự đa dạng này chính xác là kết quả mong đợi từ khuôn khổ "phổ độ tin cậy": các nhóm khác nhau có thể theo đuổi các chiến lược khác nhau mà không cần giả vờ đang đi trên cùng một con đường.

Phản hồi từ hệ sinh thái L2 thể hiện sự đa dạng lành mạnh: Arbitrum nhấn mạnh tính độc lập, Base tập trung vào các ứng dụng, Linea phù hợp với định hướng Rollup bản địa, và Optimism thừa nhận những thách thức và thúc đẩy sự cải tiến. Sự đa dạng này chính xác là kết quả mong đợi từ khuôn khổ "phổ độ tin cậy": các nhóm khác nhau có thể theo đuổi các chiến lược khác nhau mà không cần giả vờ đang đi trên cùng một con đường.

Đối với Ethereum, sự thay đổi hướng đi này đã duy trì được uy tín bằng cách "thừa nhận thực tế" thay vì "bảo vệ những giả định lỗi thời". Với sự trưởng thành của công nghệ ZK-EVM, các đề xuất kỹ thuật liên quan là khả thi; trong khi các đề xuất chiến lược tạo ra không gian cho sự phát triển hiệu quả của hệ sinh thái. Điều này minh họa cho "khả năng lãnh đạo thích ứng" trong lĩnh vực công nghệ: nhận ra rằng môi trường đã thay đổi và đề xuất những con đường mới, thay vì ngoan cố bám vào những chiến lược đã bị thị trường bác bỏ.

Sau một thập kỷ nghiên cứu về mở rộng năng lực và bốn năm điều hành cơ sở hạ tầng Rollup, tôi đã chứng kiến quá nhiều nhà lãnh đạo từ chối thích ứng khi hoàn cảnh thay đổi—và kết quả thường rất đáng thất vọng. Lựa chọn lần này của Vitalik không hề dễ dàng: công khai thừa nhận rằng tầm nhìn năm 2020 cần được cập nhật. Nhưng đó là lựa chọn đúng đắn. Bám víu vào những luận điểm mà thị trường đã từ bỏ không mang lại lợi ích cho ai cả. Hướng đi hiện tại của chúng ta rõ ràng hơn nhiều so với một tuần trước—và tự bản thân điều đó đã là vô giá.

Tất cả bình luận