Tác giả: Candy

Bất chấp hiệu suất không mấy khả quan của thị trường tiền điện tử vào đầu năm 2026 và sự sụt giảm đáng kể về tâm lý chấp nhận rủi ro giữa nhiều yếu tố kinh tế vĩ mô tiêu cực, một sự thay đổi cơ bản và không thể đảo ngược đang diễn ra: cơ cấu người nắm giữ tài sản tiền điện tử đang liên tục chuyển dịch về phía các nhà đầu tư tổ chức.

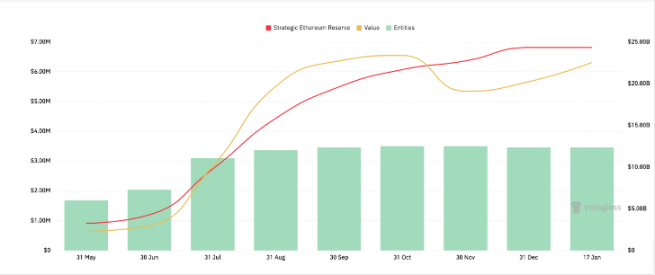

Một mặt, việc ra mắt các quỹ ETF giao ngay đã chính thức đưa tài sản tiền điện tử vào hệ thống phân bổ thụ động của thị trường vốn chính thống toàn cầu; mặt khác, DAT, được đại diện bởi các công ty niêm yết và các tổ chức quản lý tài sản lớn, đang dần hình thành, và tài sản kỹ thuật số đang bắt đầu được ghi nhận vào bảng cân đối kế toán của các doanh nghiệp thông qua việc hạch toán kế toán.

Khi logic nắm giữ tài sản chuyển từ giao dịch sang phân bổ, và từ việc đơn thuần đánh giá rủi ro sang bảng cân đối kế toán, một câu hỏi chắc chắn sẽ được đặt ra lặp đi lặp lại: Liệu những tài sản này có nên tạo ra lợi nhuận nội tại hay không, và liệu chúng có khả năng làm được điều đó hay không?

Trong bối cảnh này, việc đặt cọc không còn chỉ là một công cụ để tăng lợi nhuận, mà đang dần trở thành một thành phần phân bổ cơ bản cho các khoản nắm giữ tài sản kỹ thuật số của các tổ chức. Vấn đề tranh cãi thực sự không còn nằm ở việc có nên đặt cọc hay không, mà là:

Loại dịch vụ đặt cọc nào xứng đáng được đưa vào bảng cân đối kế toán của một tổ chức?

1. Đối với các quỹ đầu tư tổ chức, những rào cản cụ thể nào cản trở việc tham gia staking?

Thoạt nhìn, việc staking có vẻ là một hoạt động cực kỳ đơn giản: khóa token của bạn, tham gia vào cơ chế đồng thuận của mạng chính (mainnet) và nhận phần thưởng khối. Đối với các nhà đầu tư cá nhân, đó chỉ đơn giản là việc nhấp vào một nút trên giao diện người dùng của sản phẩm. Tuy nhiên, khi hoạt động này diễn ra với các quỹ ETF, các công ty niêm yết hoặc các tổ chức quản lý tài sản lớn, độ phức tạp của nó tăng lên theo cấp số nhân.

Ngoài những rào cản kỹ thuật mà các tổ chức này phải đối mặt trong công nghệ blockchain và vận hành nút mạng, những vấn đề lớn hơn nằm ở việc tuân thủ, kiểm toán và quản trị. Sau khi được thế chấp, các thuộc tính của tài sản, bao gồm cả rủi ro pháp lý, được xử lý như thế nào? Còn việc kiểm toán nguồn gốc và bằng chứng doanh thu, bảo mật và kiểm soát tài sản, rủi ro hoạt động và tổn thất tiềm tàng thì sao?

Đây là lý do tại sao, mặc dù hình thức staking đã trở nên phổ biến đối với nhà đầu tư cá nhân từ lâu, nhưng sự phát triển của nó ở mảng tổ chức lại diễn ra chậm. Không phải vì lợi nhuận không đủ tốt, mà vì trên thị trường hiện có tương đối ít tổ chức có thể giải quyết được những vấn đề nêu trên cùng một lúc.

II. Lấy HashKey Cloud làm ví dụ: Tại sao staking có thể là một mô hình kinh doanh tiềm năng cực kỳ cao?

Nếu bạn chỉ hiểu staking là việc thuê một vài máy chủ để chạy các node và sau đó kiếm phần thưởng bằng cách duy trì bảo mật mạng chính, rõ ràng bạn đang đánh giá thấp khả năng mở rộng của nó. Trước đây, thiếu các ví dụ thực tế như vậy, nhưng đợt IPO của HashKey vào tháng 11 năm ngoái đã cung cấp cho chúng ta một ví dụ tuyệt vời.

1. Vận hành trên chuỗi ở cấp độ doanh nghiệp, độ tin cậy là yếu tố tối quan trọng.

Theo bản cáo bạch của HashKey, công ty con của họ, HashKey Cloud, có tổng tài sản quản lý (AUM) lên tới 29 tỷ HKD, đứng đầu châu Á. Công ty cung cấp cho các tổ chức một bộ hoàn chỉnh cơ sở hạ tầng vận hành staking cấp doanh nghiệp, bao gồm vận hành node, quản lý khóa, kiểm soát rủi ro, thanh toán phần thưởng và báo cáo tuân thủ. Về kiến trúc triển khai tổng thể, thông qua việc phân bổ địa lý đa dạng, triển khai dự phòng, tự động chuyển đổi dự phòng và giám sát thời gian thực, hệ thống này đã hoạt động ổn định trong 5 năm qua.

Toàn bộ thiết kế của nó truyền tải rõ ràng một thông điệp: đảm bảo rằng quy trình đặt cọc đáp ứng các yêu cầu của tổ chức về độ tin cậy của cơ sở hạ tầng quan trọng. Điều này có thể giải thích tại sao, ngay sau khi ra mắt, HashKey Cloud đã nhanh chóng trở thành một trong những nhà cung cấp đầu tiên tại Hồng Kông được Ủy ban Chứng khoán và Hợp đồng tương lai chấp thuận hỗ trợ dịch vụ đặt cọc ETF ETH.

2. Không giam giữ và được quản lý là hai điều kiện tiên quyết cần thiết.

Trong staking tổ chức, vấn đề khó giải quyết nhất không phải là vấn đề kỹ thuật, mà là một yêu cầu dường như mâu thuẫn: giữ tài sản trong khuôn khổ lưu ký được quy định trong khi vẫn tham gia vào cơ chế đồng thuận trên chuỗi để nhận phần thưởng gốc.

Như đã nêu trong bản cáo bạch, toàn bộ thiết kế của Cloud xoay quanh điều này: tài sản của khách hàng luôn được lưu trữ trong một tài khoản độc lập trên nền tảng lưu ký được cấp phép của HashKey; tài sản không rời khỏi hệ thống lưu ký hoặc chuyển sang ví của bên thứ ba trong suốt thời gian đặt cọc; HashKey chỉ chịu trách nhiệm về khóa xác thực và hoạt động của nút, và không can thiệp vào quyền sở hữu tài sản.

Như đã nêu trong bản cáo bạch, toàn bộ thiết kế của Cloud xoay quanh điều này: tài sản của khách hàng luôn được lưu trữ trong một tài khoản độc lập trên nền tảng lưu ký được cấp phép của HashKey; tài sản không rời khỏi hệ thống lưu ký hoặc chuyển sang ví của bên thứ ba trong suốt thời gian đặt cọc; HashKey chỉ chịu trách nhiệm về khóa xác thực và hoạt động của nút, và không can thiệp vào quyền sở hữu tài sản.

Cấu trúc này cho phép các nhà tài trợ ETF, các công ty niêm yết và các nhà đầu tư tổ chức tham gia vào hoạt động staking trong một khuôn khổ được quản lý đầy đủ, mà không cần phải đánh đổi lợi nhuận do tuân thủ quy định.

3. Khả năng kiểm toán, khả năng xác minh và khả năng báo cáo là những tiêu chí quan trọng để thể chế hóa.

Đối với cả ETF và các công ty niêm yết, thách thức cốt lõi vẫn là kiểm toán. Liệu nguồn doanh thu có rõ ràng, có thể kiểm chứng và có khả năng tạo ra các báo cáo toàn diện? Từ bản cáo bạch, chúng ta có thể thấy rõ rằng HashKey Cloud giải quyết những thách thức xử lý tài chính quan trọng này cho các tổ chức thông qua một bộ quy trình vận hành và khả năng báo cáo hoàn chỉnh.

Nói cách khác, việc đặt cọc không còn là một hoạt động đặc biệt đòi hỏi phải giải thích nhiều lần cho các kiểm toán viên; nó có thể được tích hợp một cách suôn sẻ vào khuôn khổ kiểm soát rủi ro, kế toán và quản trị hiện có của tổ chức. Khi các điều kiện này được đáp ứng, việc thay đổi dữ liệu gần như là không thể tránh khỏi. Quy mô đặt cọc của HashKey Cloud đã mở rộng nhanh chóng kể từ năm 2022, trở thành một trong số ít các phân khúc kinh doanh trong Tập đoàn HashKey sở hữu lợi thế quy mô và khả năng sinh lời bền vững.

4. Mở rộng cấu trúc kinh doanh, điểm khởi đầu cho quản lý tài sản trên chuỗi

Từ góc độ cấu trúc kinh doanh, staking trong tương lai sẽ là một trong số ít các mô hình kinh doanh trên chuỗi có đặc điểm mở rộng quy mô. Thứ nhất, mô hình kinh doanh này được thúc đẩy bởi AUM (Tài sản được quản lý); thứ hai, doanh thu bền vững; và cuối cùng, nó tự nhiên tích hợp các hệ thống tuân thủ, lưu ký và kiểm soát rủi ro.

Một khi tổ chức lựa chọn một nền tảng làm cơ sở hạ tầng đặt cược và xác minh, con đường tiếp theo gần như đã được định trước. Bên cạnh việc xác minh nút, còn có việc tái đầu tư lợi nhuận, và thậm chí cả quản lý tài sản trên chuỗi phức tạp hơn và các sản phẩm cấu trúc.

Vì vậy, dựa trên cấu trúc công khai thông tin của HashKey Cloud, dịch vụ staking không phải là một hoạt động kinh doanh riêng lẻ, mà là nguồn doanh thu cốt lõi cho toàn bộ hoạt động trên chuỗi. Trong cuộc cạnh tranh này, lợi thế người tiên phong thường là lợi thế tuyệt đối.

III. Một Khởi Đầu Mới Năm 2026: Tại Sao Người Mạnh Càng Mạnh Hơn Trong Việc Đặt Cược?

Nhìn lại mốc thời gian năm 2026, ý nghĩa của việc đặt cọc đã trải qua một sự chuyển đổi cơ bản.

Việc đặt cọc không còn chỉ là phương tiện để các bên tham gia trên chuỗi tăng lợi nhuận, mà đang dần trở thành một hành động cấu hình mặc định sau khi các tổ chức nắm giữ tài sản kỹ thuật số. Khi việc tuân thủ được cải thiện, các quỹ đầu tư khổng lồ của các tổ chức đang bắt đầu tham gia đặt cọc một cách có hệ thống, và quy mô cũng như tốc độ của nó đang làm thay đổi sâu sắc cấu trúc tham gia của toàn bộ mạng lưới.

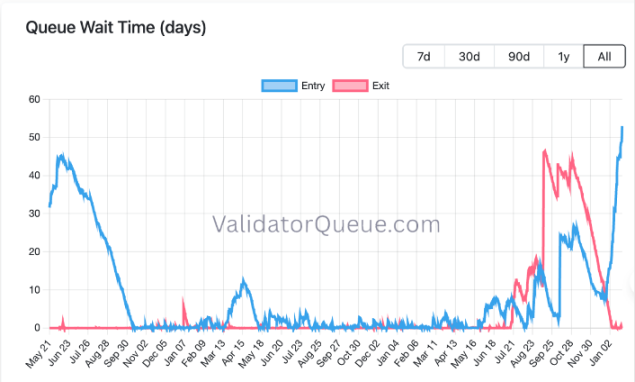

Lấy Ethereum làm ví dụ, trước khi ETF giao ngay được phê duyệt, việc gia nhập và rút lui của các node xác thực tương đối ổn định, và cấu trúc người tham gia mạng lưới rất ổn định. Tuy nhiên, kể từ nửa cuối năm 2025, với sự nổi lên của DAT, thời gian chờ đợi để gia nhập và rút lui của node đã tăng lên đáng kể. Điều này tương ứng với thực tế là các quỹ đầu tư tổ chức truyền thống đã bắt đầu tham gia vào hệ thống staking theo từng đợt.

Đợt tăng trưởng này không đến từ các nhà đầu tư cá nhân, mà từ nguồn vốn tổ chức với logic bảng cân đối kế toán rõ ràng và đặc điểm đầu tư dài hạn. Không giống như các sàn giao dịch phi tập trung (DEX) hay các giao thức cho vay trên chuỗi với mức độ phức tạp cao và chi phí chuyển đổi cực thấp, việc đặt cược cấp độ tổ chức đương nhiên có rào cản về lòng tin và chi phí chuyển đổi cực kỳ cao, điều này quyết định bối cảnh cạnh tranh của lĩnh vực này, thể hiện đặc điểm rất điển hình của "kẻ mạnh càng mạnh hơn".

Lý do cơ bản là, trong bối cảnh thể chế, việc staking trước hết phải là một hoạt động kinh doanh tuân thủ quy định và tương đối ổn định, và chỉ thứ yếu mới là một dịch vụ kỹ thuật. Tuy nhiên, tất cả những điều này đều đòi hỏi sự tích lũy liên tục trong dài hạn và không thể đạt được thông qua đầu tư vốn ngắn hạn hoặc mở rộng mạnh mẽ. Một khi nhà cung cấp dịch vụ là người đầu tiên tham gia vào hệ thống tuân thủ quy định, lợi thế của họ không tăng theo cấp số nhân, mà thể hiện hiệu ứng tích lũy đáng kể.

Nhìn lại quá trình tăng trưởng của HashKey Cloud từ góc độ này, những con số ấn tượng mà công ty đạt được không phải là do sự tăng vọt về khả năng bán hàng ngắn hạn, mà là kết quả tự nhiên của việc đầu tư dài hạn vào tuân thủ quy định, xây dựng năng lực lưu trữ và tích lũy niềm tin từ các tổ chức.

Nhìn lại quá trình tăng trưởng của HashKey Cloud từ góc độ này, những con số ấn tượng mà công ty đạt được không phải là do sự tăng vọt về khả năng bán hàng ngắn hạn, mà là kết quả tự nhiên của việc đầu tư dài hạn vào tuân thủ quy định, xây dựng năng lực lưu trữ và tích lũy niềm tin từ các tổ chức.

Mặt khác, sự phụ thuộc vào con đường phát triển ở cấp độ vận hành cũng quan trọng không kém. Sau khi Lớp 1 chuyển đổi hoàn toàn sang PoS, uy tín của các nhà cung cấp dịch vụ nút mạng không đến từ tiếp thị, mà từ dữ liệu lịch sử có thể kiểm chứng: liệu có xảy ra tình trạng bị phạt hay không, hiệu suất trực tuyến dài hạn và sự ổn định trong điều kiện thị trường khắc nghiệt và tắc nghẽn mạng. Một khi dữ liệu này được thiết lập, rất khó để sao chép lại.

Do đó, ngay cả khi những người tham gia sau có kỹ thuật gần bằng, họ cũng khó có thể bắt kịp những người chơi hiện tại trong một thời gian ngắn. Điều này cũng giải thích tại sao, trên bảng xếp hạng đặt cược Ethereum rated.network, HashKey Cloud nằm trong top 10 toàn cầu về trọng số xác minh, nhưng APR của nó luôn nằm trong top 5 — điều này tương ứng với tỷ lệ sản xuất khối hiệu quả cao hơn, mức phạt ngầm thấp hơn và những lợi thế cấu trúc tích lũy được từ hoạt động ổn định lâu dài.

Khi các tiêu chuẩn tuân thủ, hồ sơ hoạt động và hiệu suất lịch sử tạo ra một vòng phản hồi tích cực, phần thưởng sẽ tự nhiên tập trung vào một vài nút có uy tín lâu dài. Đây là lý do cơ bản tại sao kẻ mạnh càng mạnh hơn trong lĩnh vực staking tổ chức.

IV. Kết luận: Đánh giá lại giá trị của cơ sở hạ tầng staking

Đứng trước cột mốc mới năm 2026, với sự mở rộng liên tục của ETF và DAT, mục tiêu cốt lõi của các nhà đầu tư tổ chức nắm giữ tài sản tiền điện tử đang chuyển từ đầu cơ giá cả sang tối đa hóa hiệu quả sử dụng tài sản. Lợi nhuận từ việc staking có thể không đạt mức vượt xa lãi suất thu nhập cố định trong thế giới thực như trước đây, nhưng chúng có thể trở thành một chuẩn mực lãi suất cho thị trường tiền điện tử.

Sau đó, nó sẽ tự nhiên phát triển thành một hình thức quản lý tài sản trên chuỗi phức tạp hơn. Cho dù là để khuếch đại lợi nhuận cho các tổ chức hay chỉ đơn thuần là quản lý tài sản, tất cả các khả năng này đều dựa trên một tiền đề: cơ sở hạ tầng cơ bản phải được các cơ quan quản lý, kiểm toán viên và bộ phận kiểm soát rủi ro nội bộ của các tổ chức chấp nhận.

Điều này có nghĩa là giai đoạn tiếp theo của quản lý tài sản trên chuỗi sẽ không do những người tham gia có lợi nhuận cao nhất hoặc hành động nhanh nhất thực hiện, mà là do các nhà cung cấp cơ sở hạ tầng đã hoàn thành giai đoạn chuẩn bị ban đầu về tuân thủ quy định, lưu ký, kiểm soát rủi ro và các hoạt động có thể kiểm toán.

Từ góc nhìn này, đã đến lúc cần xem xét lại và đánh giá lại giá trị của các cơ sở hạ tầng như HashKey Cloud. Những cơ sở hạ tầng tuân thủ quy định, vốn trước đây không mấy nổi bật nhưng đã hoạt động lâu năm, giờ đây trở nên quan trọng hơn nhiều so với việc chỉ đơn thuần hỗ trợ các tổ chức trong việc staking khi làn sóng các tổ chức thực sự ập đến.

Điều họ thực sự cung cấp không chỉ là một dịch vụ tạo doanh thu đơn thuần, mà là một lộ trình bền vững giúp các tổ chức dần chuyển đổi sang quản lý tài sản trên chuỗi, bắt đầu từ việc đặt cọc (staking) và trong khuôn khổ tuân thủ quy định, kiểm toán và kiểm soát rủi ro.

Trong một thị trường tiền điện tử chịu ảnh hưởng mạnh mẽ bởi các tổ chức, khả năng xây dựng lộ trình phát triển như vậy thường hiếm hoi và khó sao chép hơn so với lợi nhuận ngắn hạn.

Tất cả bình luận