Tổ chức Kadena, công ty điều hành đằng sau blockchain Kadena, đã tuyên bố ngừng hoạt động vào ngày 21 tháng 10 trong một thông báo chính thức, bình tĩnh nhưng súc tích đến đau lòng.

Công ty bày tỏ lòng biết ơn tới cộng đồng, nêu lý do ngừng hoạt động là do “điều kiện thị trường” và xác nhận rằng công ty sẽ ngay lập tức ngừng mọi hoạt động kinh doanh và bảo trì blockchain.

Trong thông báo cuối cùng trên nền tảng X (trước đây là Twitter), nhóm đã nhắc nhở người dùng rằng công nghệ blockchain sẽ tiếp tục tồn tại vì thợ đào sẽ tiếp tục duy trì bảo mật mạng và mã sẽ vẫn là mã nguồn mở.

Tuy nhiên, ẩn sau sự "sinh tồn" về mặt kỹ thuật này là một thực tế tàn khốc hơn: Sức sống kinh tế và nền tảng cộng đồng của Kadena không còn tồn tại nữa.

Sự cố ngừng hoạt động của Kadena không phải là lỗi riêng lẻ mà là một phần của quá trình điều chỉnh cấu trúc sâu hơn trong ngành tiền điện tử.

Trong quá trình này, những lớp cơ sở hạ tầng chưa bao giờ đạt được "sự phù hợp giữa sản phẩm và thị trường" (PMF), chưa bao giờ hình thành được vị thế chuyên nghiệp và chưa bao giờ phát triển được các ứng dụng hỗ trợ hấp dẫn sẽ dần dần rời khỏi thị trường.

Con đường dẫn đến tuyệt vọng

Điểm khởi đầu của Kadena kết hợp "nền tảng công nghiệp" và "tầm nhìn lớn".

Được thành lập bởi các cựu kỹ sư của JPMorgan là Stuart Popejoy và William Martino, dự án ra mắt vào năm 2018 với lời hứa cung cấp các tính năng không có trên Ethereum, chẳng hạn như hợp đồng thông minh bằng chứng công việc (PoW) thông lượng cao thông qua hệ thống có tên là "Braided Chains".

Ngôn ngữ lập trình độc quyền của công ty, Pact, tập trung vào "mã có thể đọc được bằng con người" và "xác minh chính thức", nhằm mục đích định vị Kadena là một mạng blockchain vừa an toàn vừa có khả năng mở rộng.

Nhưng "sự đổi mới mà không được người dùng chấp nhận thì cuối cùng vẫn là một câu chuyện dang dở".

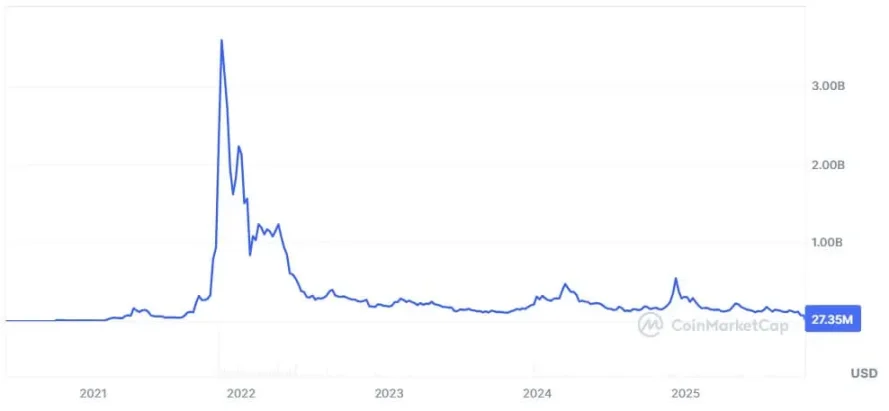

Kadena ra mắt mainnet vào năm 2019 và xây dựng một hệ sinh thái nhà phát triển hạn chế. Theo dữ liệu từ CoinMarketCap, định giá của công ty đã đạt gần 4 tỷ đô la vào năm 2021, nhưng kể từ đó đã giảm mạnh hơn 99% so với mức đỉnh điểm.

Trong giai đoạn này, chỉ có một số ít ứng dụng phi tập trung chính thống như Babena xuất hiện trong hệ sinh thái Kadena và tổng giá trị khóa cao nhất (TVL) của Babena chỉ là 8 triệu đô la Mỹ.

Đồng thời, tính thanh khoản tiếp tục chảy vào các hệ sinh thái có sức hấp dẫn người dùng lớn hơn, đầu tiên là Ethereum và Solana, sau đó là các mạng lớp thứ hai như Base được xây dựng trực tiếp trên Ethereum.

Nhà nghiên cứu tiền điện tử Noveleader chỉ ra rằng trong nhiều năm qua, Kadena đã không thể thoát khỏi sự thống trị của Ethereum Virtual Machine, và xu hướng giá của token KDA cũng như sự phát triển của các dự án trong hệ sinh thái cũng gặp nhiều khó khăn.

Hiện tượng này cho thấy mâu thuẫn cốt lõi đằng sau sự cố ngừng hoạt động của Kadena: có sự mất cân bằng nghiêm trọng giữa cung và cầu trong nền kinh tế tiền điện tử hiện tại.

Kể từ năm 2021, vốn đầu tư mạo hiểm đã rót hàng tỷ đô la vào các lĩnh vực "mạng lớp đầu tiên mô-đun", "mạng lớp thứ hai" và "Rollup", tất cả đều hứa hẹn giải quyết các vấn đề về "khả năng mở rộng", "phi tập trung" hoặc "chi phí giao dịch".

Hiện tượng này cho thấy mâu thuẫn cốt lõi đằng sau sự cố ngừng hoạt động của Kadena: có sự mất cân bằng nghiêm trọng giữa cung và cầu trong nền kinh tế tiền điện tử hiện tại.

Kể từ năm 2021, vốn đầu tư mạo hiểm đã rót hàng tỷ đô la vào các lĩnh vực "mạng lớp đầu tiên mô-đun", "mạng lớp thứ hai" và "Rollup", tất cả đều hứa hẹn giải quyết các vấn đề về "khả năng mở rộng", "phi tập trung" hoặc "chi phí giao dịch".

Tuy nhiên, quy mô thị trường người dùng thực tế hầu như không tăng trưởng.

Theo dữ liệu từ L2Beat và DeFiLlama, hiện có hơn 100 dự án nâng cấp liên tục và hơn 200 chuỗi độc lập đang chạy trong nhiều hệ sinh thái khác nhau (từ chuỗi phân nhánh Ethereum đến chuỗi ứng dụng dựa trên Cosmos).

Nhưng phần lớn trong số đó có ít hơn 2.000 người dùng hoạt động hàng ngày (DAU).

Lý do rất đơn giản: tất cả đều cạnh tranh để thu hút cùng một đối tượng tham gia, bao gồm các nhà giao dịch, người nông dân tạo ra lợi nhuận và nhà cung cấp thanh khoản, mà không mang lại bất kỳ giá trị mới nào.

Nhà phát triển khởi nghiệp Greg Tomaselli đã tóm tắt tình hình rất hay: “Các mạng lưới blockchain không có giá trị đề xuất rõ ràng và trường hợp sử dụng rộng rãi chắc chắn sẽ thất bại”.

Ảo tưởng về sự khác biệt

Sự sụp đổ của Kadena cho thấy một sự thật mà ngành công nghiệp này không muốn đối mặt: sự mới lạ về công nghệ không đồng nghĩa với “sự phù hợp giữa sản phẩm và thị trường”.

Hầu như mọi blockchain mới đều tuyên bố giải quyết được các vấn đề về "khả năng mở rộng", "độ trễ" hoặc "hiệu quả phí gas".

Nhưng ít dự án nào có thể giải thích rõ ràng: khi hầu hết người dùng đã tích hợp sâu vào hệ sinh thái Ethereum, Solana hoặc Binance, thì ai cần một chuỗi mới?

Giống như nhiều mạng lớp một đầy tham vọng, Kadena muốn tạo sự khác biệt thông qua các số liệu hiệu suất, với kiến trúc chuỗi cung cấp thông lượng cao trong khi vẫn duy trì bảo mật bằng chứng công việc.

Nhưng trong ngành công nghiệp tiền điện tử, "hiệu suất" từ lâu đã là một "hàng hóa đồng nhất".

Khi mạng có thể xử lý hàng nghìn giao dịch mỗi giây, cốt lõi của "sự khác biệt" sẽ chuyển từ "tốc độ hoạt động" sang "mục đích hoạt động".

Thành công của Ethereum không đến từ "tốc độ nhanh nhất" mà là do nó đã trở thành "hệ sinh thái mặc định" cho các token, tổ chức tự trị phi tập trung (DAO) và giao thức tài chính phi tập trung (DeFi); sự trỗi dậy của Solana là nhờ vào việc phát triển các kịch bản ứng dụng xã hội và giao dịch tần suất cao.

Kadena, giống như các dự án khác như EOS, chưa bao giờ xác định rõ ràng vị thế cốt lõi của mình ngoài việc “tốt hơn các chuỗi hiện có”.

Logic "xây dựng chuỗi trước, rồi chờ thị trường" chính là cốt lõi của bong bóng cơ sở hạ tầng. Mỗi chuỗi mới đều chạy theo "nhu cầu ảo", trong khi người dùng liên tục hội tụ vào các hệ sinh thái có "tính thanh khoản và văn hóa cộng đồng".

Kết quả cuối cùng là hàng trăm mạng lưới "khả thi về mặt kỹ thuật nhưng không liên quan đến kinh tế" dựa vào quán tính để duy trì hoạt động và dần dần biến mất.

Thời đại chuyên môn hóa

Ngoài ra, sự trỗi dậy của mạng lớp thứ hai trong hệ sinh thái Ethereum và việc củng cố vị thế thống trị của nó đã viết lại hoàn toàn "luật chơi" đối với thiết kế cơ sở hạ tầng.

AminCad, một bên tham gia cốt lõi trong hệ sinh thái Ethereum, chỉ ra rằng hầu hết "các mạng lớp đầu tiên thay thế chính thống có vốn hóa thị trường đáng kể" đều được ra mắt trước "Bản nâng cấp Dencun" của Ethereum.

Bản nâng cấp này cải thiện đáng kể khả năng mở rộng của Ethereum và giảm chi phí giao dịch cho các giải pháp lớp thứ hai.

Ông tin rằng bản nâng cấp này đã hoàn toàn vô hiệu hóa "cái gọi là phí bảo hiểm lớp đầu tiên" của các chuỗi thay thế này và "về cơ bản đã giảm chúng xuống thành sản phẩm cũ của 'thời đại khả năng mở rộng lớp thứ hai trước Ethereum'".

AminCad tuyên bố: “Hiện nay, xét về khả năng mở rộng, không có lý do gì để ra mắt mạng lưới lớp 1 thay thế thay vì mạng lưới lớp 2 với Ethereum là lớp thanh toán. Do đó, không có bằng chứng nào cho thấy các chuỗi mới ra mắt có thể đạt được bất kỳ khoản phí bảo hiểm nào nhờ kiến trúc một lớp.”

Ông cũng đề cập rằng chi phí vận hành của blockchain lớp thứ hai sử dụng Ethereum làm lớp thanh toán dài hạn thấp hơn khoảng 99% so với "các mạng lớp đầu tiên thay thế độc lập".

Đồng thời, thị trường đang "khuyến khích sự chuyên môn hóa hơn là sự tổng quát hóa".

Các blockchain thành công không còn định vị mình là "nền tảng phổ quát" mà là "nền kinh tế kỹ thuật số tập trung vào các ngành dọc cụ thể".

Đồng thời, thị trường đang "khuyến khích sự chuyên môn hóa hơn là sự tổng quát hóa".

Các blockchain thành công không còn định vị mình là "nền tảng phổ quát" mà là "nền kinh tế kỹ thuật số tập trung vào các ngành dọc cụ thể".

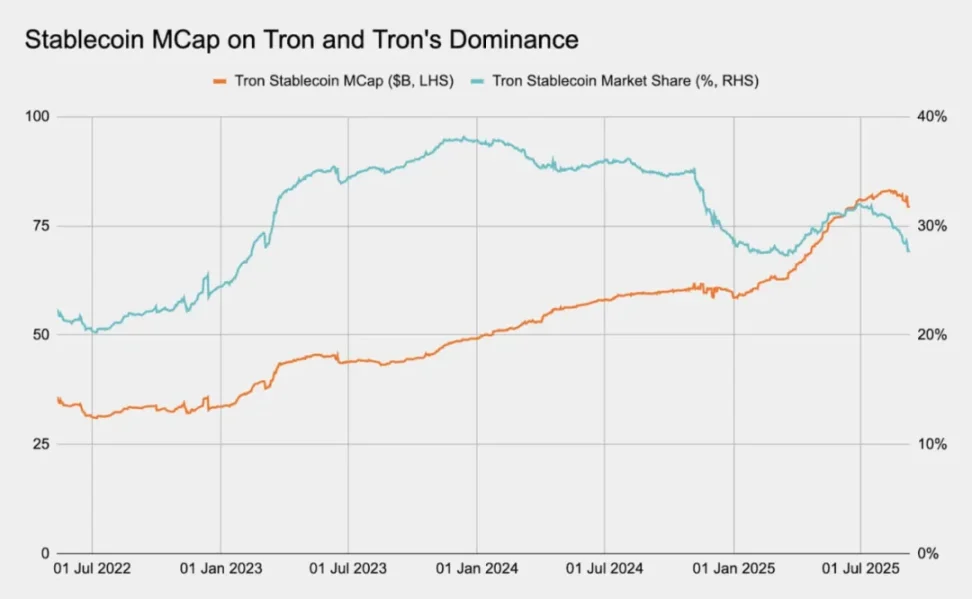

Ví dụ, các mạng lớp đầu tiên như Plasma và TRON tập trung vào "thanh toán bằng stablecoin toàn cầu", cung cấp dịch vụ chuyển tiền tức thì, phí cực thấp và khả năng tương thích hoàn toàn với EVM.

Lợi thế cạnh tranh của những chuỗi này không phải là "sản lượng chung" mà là "chiếm lĩnh một thị trường ngách".

Điểm khác biệt cốt lõi của nó nằm ở "tính thực tiễn và tính tường thuật" hơn là "kiến trúc" đơn thuần. Ngược lại, Kadena không có cả hai yếu tố này.

Sự thay đổi này đánh dấu ngành công nghiệp đang bước vào "giai đoạn trưởng thành hơn": từ "sự phù phiếm về công nghệ" sang "sức ép kinh tế".

Do đó, các chuỗi có thể tồn tại qua "làn sóng tích hợp sắp tới" phải có các đặc điểm sau: "nhu cầu liên tục" để thu hút người dùng thực, khối lượng giao dịch ổn định và chu kỳ giá trị "có thể chứng minh giá trị của không gian khối riêng của nó".

Tích hợp sắp tới

Sự thất bại của Kadena báo hiệu tương lai của lớp cơ sở hạ tầng quá tải của tiền điện tử. Thị trường không thể duy trì tình trạng hiện tại với hàng trăm chuỗi cạnh tranh để giành cùng một nguồn lực thanh khoản và phát triển.

Trong các chu kỳ trước, "nguồn vốn điên cuồng" đã che giấu sự kém hiệu quả của ngành, với các quỹ đầu tư mạo hiểm ươm mầm hàng chục dự án mạng lớp đầu tiên, với giả định rằng mỗi dự án có thể tìm được một hướng đi thích hợp.

Nhưng "tính thanh khoản không phải là vô hạn" và người dùng luôn có xu hướng chọn phương án "tiện lợi hơn".

Trong vài năm tới, “tích hợp” sẽ thay thế “mở rộng”: một số mạng sẽ hợp nhất hoặc tương tác thông qua “bộ sắp xếp chung” hoặc “khung mô-đun”; những mạng khác sẽ lặng lẽ chìm vào quên lãng, chỉ để lại dấu vết trong kho lưu trữ GitHub.

Chỉ những mạng lưới có "vị trí dọc rõ ràng" (như trò chơi, mạng xã hội, tài sản thực tế (RWA) và tài chính tổ chức) mới có thể tồn tại như "hệ sinh thái độc lập".

Logic này tương tự như những ngày đầu của Internet: có hàng chục giao thức cạnh tranh để giành quyền thống trị, nhưng cuối cùng chỉ có một số ít giao thức như HTTP và DNS trở thành "tiêu chuẩn chung", còn lại thì bị loại bỏ một cách lặng lẽ.

Ngày nay, ngành công nghiệp tiền điện tử đang bước vào "giai đoạn đào thải" của riêng mình.

Đối với các nhà phát triển, điều này có nghĩa là sẽ có ít "chuỗi phù phiếm" hơn và nhiều "cơ sở hạ tầng có thể cấu thành" hơn sẽ được xây dựng trên "các hệ sinh thái đã được chứng minh".

Đối với các nhà đầu tư, đây là lời nhắc nhở rằng "việc xây dựng lớp đầu tiên của mạng lưới" không còn là "đặt cược rộng rãi vào đổi mới" mà là "đặt cược có chọn lọc vào 'sức hấp dẫn của mạng lưới'". Cốt lõi nằm ở khả năng "thu hút và giữ chân vốn" chứ không chỉ đơn thuần là "sức mạnh tính toán".

Tất cả bình luận