Tác giả: Zuo Ye

Việc Coinbase chính thức rút khỏi dự luật đã khiến Đạo luật Clarity, dự luật kế nhiệm Đạo luật Genius, bị đình trệ tại Quốc hội, làm nổi bật cơ chế "sinh lãi thụ động" của stablecoin.

Ngành ngân hàng tin rằng sẽ có tới 6 nghìn tỷ đô la tiền gửi đổ vào các stablecoin, đặc biệt là USDC (mà Coinbase thu phí 50%), và sẽ lấy đi tiền gửi từ các ngân hàng địa phương và cộng đồng nhỏ, khiến các doanh nghiệp nhỏ và người dân bình thường càng khó tiếp cận nguồn tài chính hơn.

Coinbase phản bác rằng lãi suất kiếm được chỉ là một cơ chế vận hành và khen thưởng, và với đủ nguồn dự trữ tài sản, stablecoin sẽ không gây ra khủng hoảng hệ thống. Ngược lại, chúng sẽ cho phép nhiều người thoát khỏi sự "bóc lột" của lãi suất tiền gửi không kỳ hạn 0,01% do ngành ngân hàng cung cấp.

Ngay cả sau ba vòng phát triển của các stablecoin sinh lãi trên chuỗi, cơ chế kiếm lãi vẫn là một chủ đề nóng mà ngành tài chính thực tế cần phải bắt kịp. Chúng ta đang sống trong một thế giới với những khoảng cách lớn; thế giới tiền điện tử phát triển nhanh chóng, và TradFi có quy mô lớn.

chủ nghĩa tư bản đời sống

Việc giảm mua trái phiếu kho bạc Mỹ và mua vàng diễn ra đồng thời, cho thấy trái phiếu kho bạc Mỹ cần người mua mới, và Tether cùng Circle đã đảm nhận trách nhiệm này.

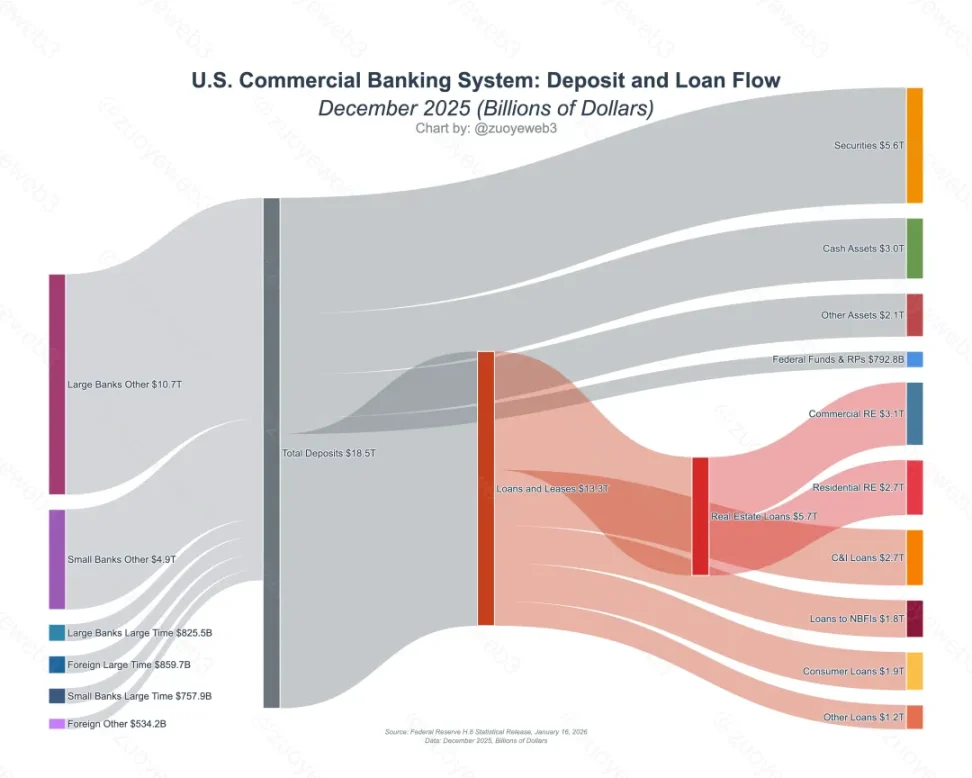

Trước mức lợi nhuận hàng năm lên tới 3,35% của Coinbase USDC, ngành ngân hàng có hai lập luận. Thứ nhất, ngành ngân hàng Mỹ có quy mô tiền gửi lên tới 18 nghìn tỷ đô la. Nếu lãi suất tiền gửi không kỳ hạn quá cao, ngành ngân hàng sẽ tiếp tục tăng lãi suất cho vay, cuối cùng làm tăng chi phí tài chính doanh nghiệp và tín dụng cá nhân.

Chú thích ảnh: Dòng tiền gửi và cho vay tại các ngân hàng thương mại Hoa Kỳ. Nguồn ảnh: @NewYorkFed

Thứ hai, các nhà phát hành stablecoin có lãi suất ngày càng ưa chuộng việc mua trái phiếu kho bạc Mỹ, điều này làm suy yếu vị thế của ngành ngân hàng trong lưu thông đồng đô la Mỹ, và sự tham gia của stablecoin trên chuỗi vào DeFi cũng có thể gây ra một cuộc khủng hoảng tài chính hệ thống.

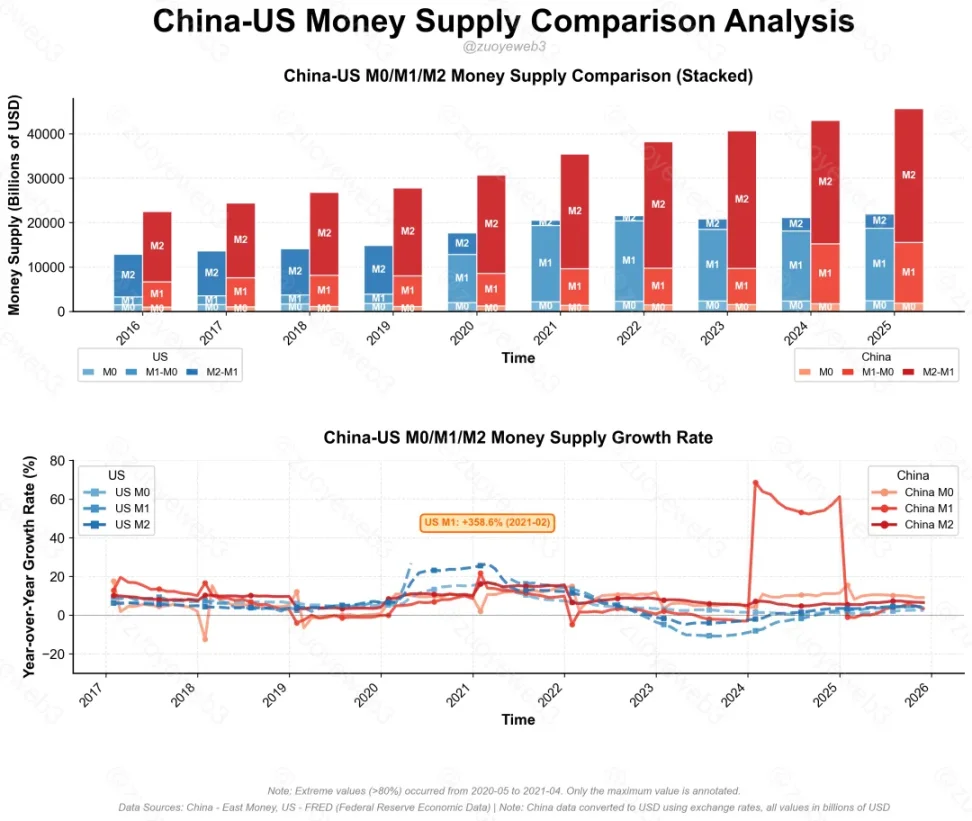

Chú thích ảnh: So sánh chỉ số M0/M1/M2 ở Trung Quốc và Mỹ. Nguồn ảnh: @zuoyeweb3

Để trả lời cụ thể hai câu hỏi này, USDC hiện có tổng giá trị phát hành là 75 tỷ USD và đã mua 40 tỷ USD trái phiếu kho bạc Mỹ, trong khi Tether có tổng giá trị phát hành là 180 tỷ USD và đã mua 130 tỷ USD trái phiếu kho bạc Mỹ. Các stablecoin chỉ dựa trên trái phiếu kho bạc Mỹ có tổng giá trị là 170 tỷ USD, chiếm 3%/0,8%/0,7% tổng lượng M0/M1/M2 của Mỹ.

Tuy nhiên, theo số liệu thống kê của Ark Invest, thị phần của ba nhà đầu tư nước ngoài lớn nhất mua trái phiếu kho bạc Mỹ đã giảm từ 23% năm 2011 xuống còn 6% năm 2024. Với cuộc chiến thuế quan hiện đang lan rộng sang châu Âu, trái phiếu kho bạc Mỹ cần nhiều người mua nước ngoài hơn để duy trì vị thế toàn cầu của mình. Về cơ bản, Mỹ không có lý do gì để từ chối stablecoin.

Tuy nhiên, theo số liệu thống kê của Ark Invest, thị phần của ba nhà đầu tư nước ngoài lớn nhất mua trái phiếu kho bạc Mỹ đã giảm từ 23% năm 2011 xuống còn 6% năm 2024. Với cuộc chiến thuế quan hiện đang lan rộng sang châu Âu, trái phiếu kho bạc Mỹ cần nhiều người mua nước ngoài hơn để duy trì vị thế toàn cầu của mình. Về cơ bản, Mỹ không có lý do gì để từ chối stablecoin.

Cũng giống như Đạo luật Genius cấm trả lãi để thu hút khách hàng, GUSD, do Paxos phát hành hợp tác với Kraken, và PYUSD, do hợp tác với PayPal phát hành, vẫn có thể bỏ qua kênh này. Điều này là do các bên thứ ba như Paxos đóng vai trò là thực thể vận hành, hoặc các tổ chức lưu ký như Anchorage trả lãi cho khách hàng tổ chức.

Trên thực tế, các công ty cùng ngành tiền điện tử như Ripple và a16z đều hy vọng sẽ sớm thông qua dự luật này, bác bỏ thu nhập thụ động và cho phép thu nhập chủ động, trong khi chỉ có Coinbase là kiên quyết phản đối.

Vấn đề cốt lõi nằm ở việc mở rộng quy mô. Hiện tại, tổng lượng phát hành các loại stablecoin khác nhau là 300 tỷ USD, và nói một cách chính xác, stablecoin sinh lãi trên chuỗi chỉ khoảng 30 tỷ USD. So với hai trở ngại thực tế lớn đó, tác động thực sự mà ngành ngân hàng lo ngại vẫn còn rất xa vời.

Trong thế giới tiền điện tử, kể từ sự sụp đổ của UST năm 2022, điểm sáng duy nhất là USDe và sUSDe do Ethana phát hành, vốn là mô hình chính của stablecoin sinh lãi trên chuỗi. Tuy nhiên, sau cơn sốt mà nó tạo ra vào năm 2025, nó đã nhanh chóng trải qua ba giai đoạn:

- Vào ngày 29 tháng 7 năm 2025, USDe đã khởi động chương trình cho vay chênh lệch lãi suất xoay vòng phối hợp với Aave. Sau đợt thanh lý quy mô lớn vào ngày 11 tháng 10, quy mô của chương trình nhanh chóng giảm từ 10 tỷ đô la xuống còn 6,5 tỷ đô la. USDe cũng từ bỏ việc xây dựng blockchain công khai của riêng mình và thực chất đã chuyển đổi thành một nền tảng nhãn trắng.

- Sự cố hủy neo tỷ giá xUSD lúc 11.03 đã dẫn đến một cuộc khủng hoảng FUD (Fear, Uncertainty, Doubt - nỗi sợ hãi, lo ngại) đối với nhiều người quản lý kho tiền Morpho/Euler. Kết quả là, cả việc phát hành và quy mô của stablecoin trên chuỗi đều đã chững lại, không còn duy trì xu hướng tăng trưởng kể từ tháng 7.

- Và hoạt động gửi tiền Plasma, vốn không được nhắc đến cho đến tháng 12, cùng với các chuỗi công khai stablecoin như Tempo (được hỗ trợ bởi Paradigm và Stripe), Stable (được hỗ trợ bởi Tether) và Plasama, đều thiếu động lực và không tạo được bước đột phá trong thanh toán P2P và ứng dụng doanh nghiệp ngoài chuỗi.

Ngoài thế giới tiền điện tử, như đã đề cập trước đó, việc ngành ngân hàng kiểm soát chặt chẽ và ngăn chặn việc trả lãi bằng stablecoin đã khiến quá trình stablecoin hóa ngành thanh toán trở nên không thể ngăn cản. Tuy nhiên, nó lại ở trong một trạng thái kỳ lạ là hầu như không liên quan gì đến DeFi. Thứ nhất, ba cuộc khủng hoảng không ảnh hưởng đến sự nhiệt tình của ngành thanh toán đối với stablecoin. Thứ hai, cơ chế trả lãi thực sự có thể cải thiện hiệu quả kinh tế tổng thể.

Thanh toán trên tàu, kho tiền blockchain

Không phải vốn tạo ra lãi suất, mà lãi suất tạo ra vốn.

Sự sụp đổ của Athena diễn ra từ từ, nhưng ít nhất nó đã tạo cơ hội cho các stablecoin được tái sinh, một trường hợp "một con cá voi sụp đổ, nhiều con khác nổi lên":

- Cơ chế Yield đã trở nên phổ biến rộng rãi, từ stablecoin đến tất cả các loại tài sản, chẳng hạn như Perp DEX và dòng sản phẩm RWUSD của Binance.

- Về cơ bản, Vault đã trưởng thành, ví dụ, hiện có các nền tảng nhãn trắng dành cho stablecoin lợi nhuận chung dựa trên thu nhập của Stakehouse, người sáng lập Morpho.

Nếu quan sát hoạt động hiện tại của stablecoin, chúng ta thấy có những khác biệt đáng kể so với USDT truyền thống, đặc biệt là sự hiện diện của các sản phẩm sinh lãi.

Chú thích ảnh: Mô hình phát hành stablecoin, nguồn ảnh: @zuoyeweb3

USDC/USDT, dựa trên trái phiếu kho bạc Hoa Kỳ, không chỉ là nền tảng để phát hành các stablecoin như Ethana, mà USDC còn có thể được sử dụng trong các quỹ cho vay như là nguồn gốc của cơ chế sinh lãi. Đây là thực trạng hiện nay của các blockchain stablecoin.

Chú thích ảnh: Mô hình phát hành stablecoin, nguồn ảnh: @zuoyeweb3

USDC/USDT, dựa trên trái phiếu kho bạc Hoa Kỳ, không chỉ là nền tảng để phát hành các stablecoin như Ethana, mà USDC còn có thể được sử dụng trong các quỹ cho vay như là nguồn gốc của cơ chế sinh lãi. Đây là thực trạng hiện nay của các blockchain stablecoin.

Ngoại trừ TRC-20 USDT trên Tron, hầu hết các stablecoin đều được sử dụng trong DeFi. Điều này không chỉ bác bỏ những lo ngại của ngành ngân hàng rằng stablecoin sinh lãi sẽ gây hại cho hệ thống tài chính, mà còn bác bỏ quan điểm cho rằng "lãi suất thụ động" là bất khả xâm phạm của Coinbase. Morpho, kho tiền sinh lãi mà Coinbase đã tích hợp, cũng là một sản phẩm do Stakehouse vận hành.

Về cơ bản, Coinbase đang thu lợi nhuận kép: họ vừa thu lợi nhuận từ việc phát hành USDC, vừa thu lợi nhuận từ hoạt động của Morpho, điều này khiến họ giống Meituan hơn là Didi.

Ngoài Coinbase, các stablecoin trên chuỗi đã giúp loại bỏ được các khoản phí hoa hồng quá cao từ các nhà phát hành và phân phối, nhưng khoảng cách giữa việc tạo ra lãi suất, stablecoin và thanh toán vẫn cần được thu hẹp bằng các cơ chế đổi mới.

Nói cách khác, nếu các stablecoin sinh lãi chỉ có thể hút tiền từ hệ thống ngân hàng vào các DeFi Vault, tạo ra những bong bóng đầu cơ không hiệu quả và cuối cùng trở thành lời tiên tri tự ứng nghiệm, thì 6 nghìn tỷ đô la stablecoin sẽ đủ để gây ra một cuộc khủng hoảng hệ thống.

Để vừa thúc đẩy sự phát triển của stablecoin trên quy mô lớn, vừa tăng cường ứng dụng thực tiễn của chúng, đồng thời vẫn duy trì cơ chế sinh lãi, cách duy nhất là biến việc sinh lãi trở thành tiêu chuẩn phổ biến trong ngành thanh toán.

Lấy sản phẩm Yield của Airwallex làm ví dụ. Sản phẩm này không chỉ mang lại lợi nhuận hàng năm cao hơn so với tiền gửi USDC của Coinbase, mà còn hỗ trợ các sản phẩm Yield của người bán bằng nhiều loại tiền tệ, với quỹ cơ sở là quỹ thị trường tiền tệ.

Chú thích ảnh: Sản phẩm Airwallex cho năng suất cao. Nguồn ảnh: @airwallex

So sánh với các kho tiền điện tử trên chuỗi của Stakehouse, điểm khác biệt duy nhất là Airwallex và các nền tảng khác có các kịch bản kinh doanh thực tế và có thể sử dụng hiệu quả nguồn vốn nhàn rỗi của các công ty. Tuy nhiên, nếu kết hợp với các kho tiền điện tử trên chuỗi, không chỉ lợi nhuận sẽ cao hơn mà các stablecoin sinh lãi cũng có thể được sử dụng bình thường.

Không giống như cơ chế sinh lãi của USDC và Airwallex, các stablecoin sinh lãi "sinh lãi khi có sẵn", tích hợp cơ chế sinh lãi vào toàn bộ quy trình trước, trong và sau khi sử dụng, thậm chí còn cộng thêm điểm sau khi tiêu thụ.

So với khó khăn trong việc thu hút khách hàng thông qua các kênh C-end của U-card, các kênh thanh toán cần nhiều đổi mới tài chính hơn thông qua stablecoin. Phiên bản quốc tế của Ctrip hỗ trợ nạp tiền bằng U-card, được bảo đảm bởi cổng thanh toán Triple-A được cấp phép tại Singapore. Đối với Ctrip, đó chỉ đơn giản là việc kết nối với một nền tảng thanh toán bên thứ ba mới. Đối với Triple-A, việc lựa chọn stablecoin nào để sử dụng chỉ là vấn đề chọn mã.

Sau vụ tranh chấp giữa Morpho/Aave/Sonic, không ai còn tin vào "Mã nguồn là luật" nữa, và khái niệm phi tập trung đã chịu một đòn giáng mạnh. Tuy nhiên, "Tiền tệ là mã nguồn" đang ngày càng trở nên rõ ràng hơn, và từ góc độ pháp lý, khá nhiều stablecoin sinh lãi thậm chí còn tuân thủ luật hơn cả USDT.

Bằng cách này, người dùng, người bán và nhà phân phối đều có thể đạt được điều mình muốn: người dùng nhận được sự quan tâm, người bán nhận được khách hàng và nhà phân phối nhận được lợi ích. Đây cũng là cách khả thi nhất để triển khai kịch bản kinh doanh.

Phần kết luận

Các quỹ đang được chuyển đổi thành tiền gửi, và tiền gửi đang được chuyển đổi thành tài sản sinh lãi.

Ngành công nghiệp tiền điện tử đang đạt đến một bước ngoặt. Việc bán tài sản cho người ngoài ngày càng trở nên khó khả thi. Các altcoin và meme coin không đáp ứng được kỳ vọng, còn stablecoin thì còn quá xa vời so với sự chấp nhận rộng rãi của các nhà đầu tư cá nhân. Vấn đề là các nhà đầu tư cá nhân không thể thu lợi từ việc stablecoin được chấp nhận rộng rãi trong thế giới thực.

Sáu tháng trước, stablecoin là một cách để phát hành tài sản; giờ đây, stablecoin cần phải có tiềm năng tăng giá.

Sau khi USDe và xUSD, những loại tiền điện tử được sử dụng đòn bẩy, thất bại, việc mở rộng phạm vi sử dụng và số lượng người nắm giữ stablecoin, cũng như để các nhà đầu tư cá nhân đóng vai trò là đối tác hữu hạn (LP) để tổ chức thanh khoản trên chuỗi, hiện là một hướng tiếp cận khả thi.

Sáu tháng trước, stablecoin là một cách để phát hành tài sản; giờ đây, stablecoin cần phải có tiềm năng tăng giá.

Sau khi USDe và xUSD, những loại tiền điện tử được sử dụng đòn bẩy, thất bại, việc mở rộng phạm vi sử dụng và số lượng người nắm giữ stablecoin, cũng như để các nhà đầu tư cá nhân đóng vai trò là đối tác hữu hạn (LP) để tổ chức thanh khoản trên chuỗi, hiện là một hướng tiếp cận khả thi.

Các vấn đề chồng chất, tạo ra những rắc rối mới liên quan đến việc sử dụng các kho tiền ảo cho mục đích xấu. Trước đây, điều này chỉ ảnh hưởng đến thị trường tiền điện tử và tác động của nó tương đối dễ kiểm soát. Tuy nhiên, một khi nó ảnh hưởng đến các doanh nghiệp và người dùng thực sự, toàn bộ ngành công nghiệp stablecoin sẽ bị ảnh hưởng. Chúng ta cần những phương pháp mới để kiểm soát các kho tiền ảo, đó là chủ đề của bài viết tiếp theo: Ai cũng là người quản lý, và chúng ta cần nhìn thấu kho tiền ảo của người quản lý đó.

Tất cả bình luận