Tác giả: Liam Akiba Wright

Khi Quốc hội Hoa Kỳ thúc đẩy Đạo luật CLARITY, cuộc tranh luận về việc Hoa Kỳ nên định nghĩa ranh giới giữa tiền điện tử và chứng khoán như thế nào đang dần được công chúng quan tâm và biến thành một trò chơi đổ lỗi lẫn nhau quen thuộc.

Các nhà phê bình cho rằng cấu trúc của dự luật có thể củng cố lợi thế cạnh tranh của các tổ chức đã được thiết lập và quản lý chặt chẽ, đồng thời cáo buộc rằng các nền tảng tập trung đã ngầm ủng hộ các sửa đổi này, nhằm mục đích làm cho cạnh tranh công bằng trong lĩnh vực tài chính phi tập trung (DeFi) trở nên khó khăn hơn.

Mặc dù Đạo luật Minh bạch được quảng bá như một dự luật về cấu trúc thị trường, nhưng điểm tranh luận quan trọng nhất có thể nằm ở lĩnh vực phân phối kênh.

Phần thưởng từ stablecoin đã biến việc "nắm giữ đô la Mỹ" thành một loại tài sản riêng biệt, một đặc điểm mà ngành ngân hàng đang phải vật lộn để ngăn chặn trở nên phổ biến bên ngoài hệ thống tiền gửi. Các nền tảng tiền điện tử đang quảng bá những phần thưởng này như là lợi ích dành cho khách hàng thân thiết hơn là lãi suất; các nhà lập pháp đang cố gắng tìm ra ngôn từ pháp lý phù hợp để hạn chế "nắm giữ để kiếm lời" trong khi vẫn bảo toàn khía cạnh tiền mặt kỹ thuật số.

Ngành ngân hàng phản đối các sản phẩm sinh lời từ stablecoin nhắm vào nhà đầu tư cá nhân vì những sản phẩm này ảnh hưởng trực tiếp đến giá tiền gửi và các mối quan hệ thanh toán của khách hàng, vốn là nền tảng của dịch vụ ngân hàng dành cho người tiêu dùng.

Lợi suất tiền điện tử đang gây áp lực lên lãi suất tiền gửi ngân hàng, cho thấy sự chênh lệch lãi suất ngày càng lớn.

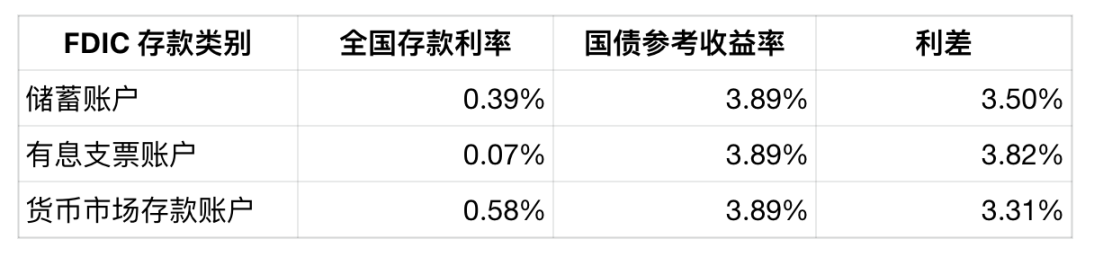

Báo cáo về mức trần lãi suất hàng tháng mới nhất do Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) công bố ngày 15 tháng 12 năm 2025 cho thấy, lãi suất tiền gửi quốc gia được áp dụng trong khuôn khổ mức trần lãi suất của FDIC là: 0,39% đối với tài khoản tiết kiệm, 0,07% đối với tài khoản séc có lãi suất và 0,58% đối với tài khoản tiền gửi thị trường tiền tệ.

Cũng trong báo cáo đó, lợi suất tham chiếu đối với trái phiếu chính phủ tương ứng với các sản phẩm tiền gửi không có kỳ hạn là 3,89%.

Mặc dù chênh lệch lãi suất này không phải là thước đo trực tiếp lợi nhuận của ngân hàng, nhưng nó cho thấy một thực tế: khi hành vi của khách hàng, các dịch vụ đi kèm và những khó khăn trong việc chuyển khoản khiến số dư tiền gửi bị giữ lại, lãi suất tiền gửi bán lẻ có thể thấp hơn nhiều so với lãi suất trái phiếu chính phủ.

Bảng so sánh lãi suất ngân hàng (ngày 15 tháng 12 năm 2025)

Phần thưởng từ stablecoin giúp thu hẹp khoảng chênh lệch này, mang đến cho các nhà đầu tư cá nhân một lựa chọn khác để nắm giữ số dư đô la, với lợi nhuận gần bằng trái phiếu kho bạc ngắn hạn.

Theo dữ liệu đường cong lợi suất hàng ngày của Bộ Tài chính Hoa Kỳ, lợi suất trái phiếu kho bạc kỳ hạn 3 tháng vào ngày 28 tháng 11 năm 2025 là 3,88%, gần như tương đương với lợi suất tham chiếu 3,89% trong báo cáo của FDIC.

Khi lợi suất của stablecoin đạt đến mức này, câu hỏi của các nhà đầu tư cá nhân chuyển từ "Ngân hàng nào cung cấp lãi suất tiền gửi cao nhất?" sang "Tại sao lợi suất tiền gửi của tôi lại thấp hơn nhiều so với lãi suất trái phiếu chính phủ?"

Từ góc độ bảng cân đối kế toán, áp lực này mang tính hướng tới tương lai vì điểm quyết định quan trọng là chi phí cận biên của việc tài trợ, chứ không phải chi phí trung bình trong quá khứ.

Nếu tiền gửi được chuyển từ tài khoản thanh toán và tiết kiệm sang số dư stablecoin, các ngân hàng chỉ có hai lựa chọn: tăng lãi suất tiền gửi hoặc bù đắp thiếu hụt vốn thông qua huy động vốn bán buôn. Cả hai phương pháp này đều sẽ nhanh chóng làm tăng chi phí lãi suất của ngân hàng.

Ngân hàng Dự trữ Liên bang New York chỉ ra rằng Lãi suất cho vay qua đêm có bảo đảm (SOFR) là thước đo tổng hợp về chi phí vay tiền mặt qua đêm được bảo đảm bằng chứng khoán Kho bạc và là chuẩn mực được các tổ chức tài chính lớn sử dụng trong các thỏa thuận mua lại và các thị trường tài trợ ngắn hạn khác.

Ngân hàng Dự trữ Liên bang New York chỉ ra rằng Lãi suất cho vay qua đêm có bảo đảm (SOFR) là thước đo tổng hợp về chi phí vay tiền mặt qua đêm được bảo đảm bằng chứng khoán Kho bạc và là chuẩn mực được các tổ chức tài chính lớn sử dụng trong các thỏa thuận mua lại và các thị trường tài trợ ngắn hạn khác.

Khi dòng tiền gửi bán lẻ rút ra buộc các ngân hàng phải dựa nhiều hơn vào nguồn vốn thị trường, chi phí của các nguồn vốn thay thế này sẽ biến động theo sự thay đổi lãi suất chính sách một cách trực tiếp hơn so với lãi suất tiền gửi bán lẻ trong quá khứ.

Phân khúc phân phối bán lẻ chính là lĩnh vực mà ngành ngân hàng nhận thấy rủi ro chiến lược lớn nhất.

Phần thưởng từ stablecoin đe dọa tiền gửi ngân hàng và mối quan hệ khách hàng.

Sự phản đối của các ngân hàng cũng phản ánh giá trị của hệ thống thanh toán và các mối quan hệ khách hàng vượt ra ngoài phạm vi tiền gửi.

Tài khoản séc đóng vai trò trung tâm trong việc trả lương, thanh toán hóa đơn, giao dịch thẻ ghi nợ, giao dịch trung tâm thanh toán bù trừ và thu nhập từ phí dịch vụ. Chúng cũng hỗ trợ các ngân hàng trong việc bán chéo các khoản vay và dịch vụ quản lý tài sản cho khách hàng.

Nếu một phần tiền gửi giao dịch được chuyển sang stablecoin trong ví lưu ký, các ngân hàng có thể đồng thời mất cả nguồn vốn và kênh tương tác với khách hàng.

Dòng tiền chảy ra này phản ứng nhanh hơn nhiều so với sự cạnh tranh từ các hệ thống gửi tiền truyền thống. Điều này là do các giao dịch stablecoin có thể được xử lý suốt ngày đêm và không bị giới hạn bởi việc xử lý theo lô như các hệ thống thanh toán truyền thống.

Các cơ quan quản lý đã bắt đầu đặt ra giới hạn cho các tính năng tạo lợi nhuận của stablecoin, và Đạo luật CLARITY đang trở thành chiến trường mới cho những tranh cãi chưa được giải quyết của Đạo luật GENIUS.

Phương pháp lập pháp của Đạo luật GENIUS là cấm các nhà phát hành stablecoin trả lãi để duy trì trạng thái "tiền kỹ thuật số" của chúng, nhưng các nền tảng tiền điện tử vẫn có thể chuyển cạnh tranh sang kênh phân phối thông qua "phần thưởng tài chính".

Trọng tâm của cuộc tranh cãi xung quanh Đạo luật Minh bạch nằm ở định nghĩa về "phần thưởng" so với "lợi ích dành cho người dùng trung thành", khiến phần thưởng từ stablecoin trở thành mục tiêu chỉ trích.

Đằng sau đạo luật này là một cuộc tranh luận nhỏ hơn nhưng gay gắt hơn về cách diễn đạt của dự thảo: các nhà lập pháp đang cố gắng soạn thảo các điều khoản cấm trả lãi chỉ vì nắm giữ stablecoin, trong khi vẫn cho phép các ưu đãi dựa trên hành vi người dùng dưới danh nghĩa lợi ích khách hàng thân thiết.

Định nghĩa này rất quan trọng vì nó chuyển trọng tâm cuộc chiến từ các nhà phát hành sang các nền tảng phân phối: các nền tảng có thể quảng bá một sản phẩm số dư tương tự tiền mặt, mang lại lợi nhuận gần bằng lợi suất trái phiếu chính phủ mà không cần phải gắn nhãn cho chính token đó là "tài sản sinh lãi"; trong khi các ngân hàng lập luận rằng về bản chất, đó chỉ là lãi tiền gửi dưới một tên gọi khác.

Cuối cùng, các nhà lập pháp đã cố gắng hạn chế kỳ vọng của thị trường về "kiếm tiền bằng cách nắm giữ" trong khi vẫn chừa chỗ cho các dự án "kiếm tiền bằng cách sử dụng", và ngăn chặn các nền tảng quảng bá những phần thưởng như vậy dưới dạng lãi suất ngân hàng không rủi ro thông qua các yêu cầu công khai thông tin.

Dữ liệu cốt lõi mà các ngân hàng đang tập trung vào gần đây không phải là chênh lệch giữa lợi suất trái phiếu chính phủ và lãi suất tiền gửi đơn lẻ, mà là tác động tổng hợp của tỷ lệ giữ chân tiền gửi, điều chỉnh giá tiền gửi và chi phí huy động vốn thay thế, cũng như tốc độ thay đổi của các chỉ số này nếu phần thưởng stablecoin tiếp tục tiến gần đến lãi suất trái phiếu chính phủ ngắn hạn.

Báo cáo mới nhất của FDIC cho thấy lãi suất tài khoản thanh toán là 0,07%, tài khoản tiết kiệm là 0,39%, và lợi suất tham chiếu của trái phiếu chính phủ là 3,89%. Trong khi đó, trang sản phẩm USDC của Coinbase cho thấy thành viên Coinbase One có thể được hưởng lãi suất thưởng 3,50%, và các tài liệu công bố thông tin của Binance đề cập đến lợi suất hàng năm theo bậc thang trong các chương trình khuyến mãi có thời hạn.

Tất cả bình luận