Tác giả: Zuo Ye

Tương lai về lợi nhuận còn chưa chắc chắn, trong khi dịch vụ thanh toán vẫn còn non trẻ.

Kể từ khi Đạo luật Genius được thông qua vào tháng 7 năm 2025, các stablecoin sinh lời đã vấp phải sự phản đối rộng rãi từ ngành ngân hàng, trong khi các stablecoin thanh toán ngày càng trở nên phổ biến.

Các phương thức thanh toán truyền thống đang trở thành chủ đề nóng mới, với các đại lý và stablecoin thể hiện mối quan hệ phức tạp giữa Fintech và Crypto.

Doanh thu thuộc về quá khứ, thanh toán thuộc về hiện tại, và trí tuệ nhân tạo (AI) là tương lai. Đây là một cách phân loại nguy hiểm và lỗi thời, nhưng nó cung cấp cho chúng ta một khuôn khổ theo trình tự thời gian dễ hiểu.

Meta đang quay trở lại với stablecoin, Google đã hợp tác với hơn 60 công ty để thành lập liên minh AP2, và Stripe coi stablecoin và các đại lý là tương lai. Tuy nhiên, giá cổ phiếu của PayPal, công ty đã ra mắt $PYUSD, và Coinbase, công ty đề xuất giao thức x402, đều giảm.

Chúng ta cần khẩn trương giải quyết hai vấn đề: thứ nhất, ai đang châm ngòi cho cuộc chiến thanh toán mới và tác động đến tâm lý thị trường; và thứ hai, liệu các tác nhân và stablecoin có thực sự là bước tiến tiếp theo?

Bài viết này tập trung vào khía cạnh thứ nhất; mối quan hệ giữa trí tuệ nhân tạo (AI), blockchain và stablecoin sẽ được thảo luận sau, và triển vọng của stablecoin sinh lời sẽ được đề cập sau khi một dự luật rõ ràng được ban hành.

Kẻ thua cuộc chỉ biết ngồi im một chỗ: Ngành công nghệ tài chính (Fintech) còn lo lắng hơn cả ngành tiền điện tử.

Mã hóa mang lại hy vọng, nhưng cá nhân không có tương lai.

Với việc cổ phiếu và trái phiếu Mỹ được niêm yết trên blockchain, và BlackRock cùng WisdomTree thường xuyên tham gia vào DeFi, nền kinh tế token chắc chắn sẽ đi đến hồi kết. Không ai còn tin vào hiệu ứng tạo ra của cải của blockchain nữa. Ngay cả khi các chuỗi công khai và Vault được áp dụng trong thực tế, điều đó cũng không có nghĩa là giá của ETH và Aave sẽ tăng lên.

Quan điểm này không hoàn toàn sai, nhưng nó phóng đại tình thế khó khăn mà Crypto đang phải đối mặt, bởi vì Fintech vốn dĩ đã ở một bước ngoặt quan trọng.

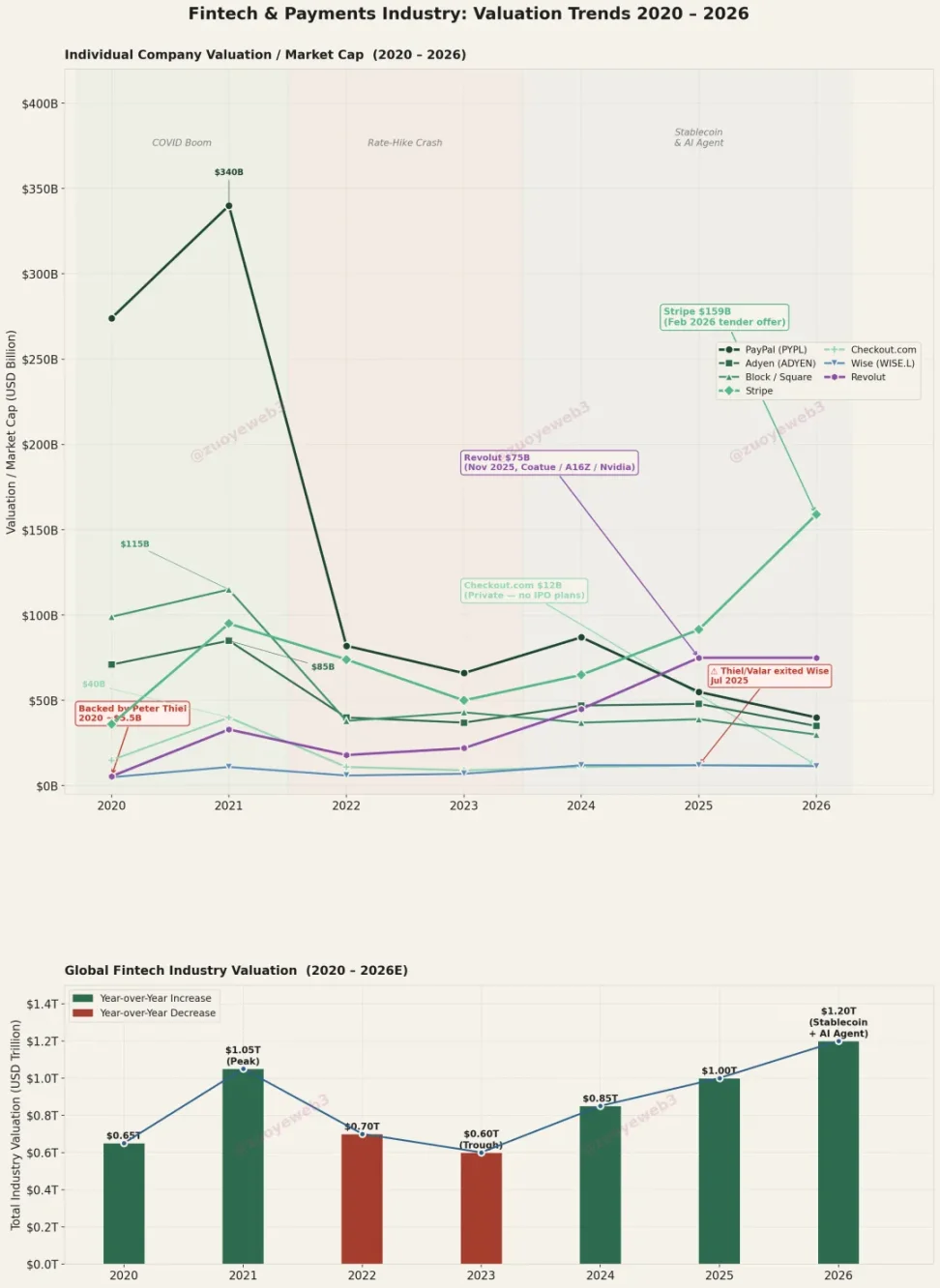

Đúng vậy, nhận định trái ngược với trực giác này hoàn toàn có thể được đưa ra sau khi Stripe vượt qua mốc định giá 159 tỷ đô la.

Bằng cách theo dõi dòng tiền của Peter Thiel, thanh lý cổ phiếu Wise, nắm giữ các dự án NeoBroker như Trade Republic, hoặc nhìn vào danh sách nhà đầu tư ấn tượng của Revolut (75 tỷ đô la), dự án NeoBank có giá trị nhất châu Âu, logic định giá của Fintech đã thay đổi.

Sau hơn 20 năm nỗ lực, попытка của ngành Fintech trong việc xây dựng các kênh thanh toán độc lập với ngân hàng đã thất bại. Chỉ khả năng giữ lại hoặc chuyển đổi tiền của người dùng mới có giá trị. Dịch vụ chuyển tiền của Wise và dịch vụ chấp nhận thanh toán của Stripe không có tương lai thực sự.

Chú thích ảnh: Những thay đổi trong giá trị của công nghệ tài chính và thanh toán. Nguồn ảnh: @zuoyeweb3

Một lý do là họ không thể hoàn toàn bỏ qua ngành ngân hàng trong việc quản lý tiền, và một lý do khác là công nghệ blockchain có thể thực hiện điều đó với chi phí thấp hơn.

Một lý do là họ không thể hoàn toàn bỏ qua ngành ngân hàng trong việc quản lý tiền, và một lý do khác là công nghệ blockchain có thể thực hiện điều đó với chi phí thấp hơn.

Đây không chỉ là vấn đề của một công ty đơn lẻ. Toàn bộ lĩnh vực Fintech đã đạt đỉnh điểm trong thời kỳ đại dịch. PayPal, công ty được đồn đoán sẽ được bán lại, từng có giá trị 340 tỷ đô la vào năm 2021. Đến năm 2026, toàn bộ lĩnh vực Fintech sẽ nỗ lực hết sức để chứng minh rằng họ có nhiều ưu điểm hơn so với stablecoin và các đại lý.

Giá trị định giá của Stripe gấp 5 lần vốn hóa thị trường của Adyen (35 tỷ USD) và khoảng 13 lần so với Checkout.com (12 tỷ USD). Tuy nhiên, khối lượng giao dịch của Stripe không gấp 5 lần so với Adyen. Đòn bẩy này đến từ trí tưởng tượng của mọi người về các khái niệm stablecoin và agent.

Các công ty Fintech lo lắng hơn nhiều so với các công ty Crypto, xét cho cùng, "chuỗi công khai + stablecoin" là một hệ thống khép kín, và DeFi là một ứng dụng đột phá. Cuộc chiến thanh toán mới mà chúng ta đang chứng kiến hiện nay chẳng qua chỉ là ngọn lửa được thổi phồng bởi sự định giá quá cao của các công ty Fintech.

Công nghệ tài chính (Fintech) chỉ có lợi thế về số lượng người dùng hiện có; tương lai thuộc về ngành công nghiệp tiền điện tử.

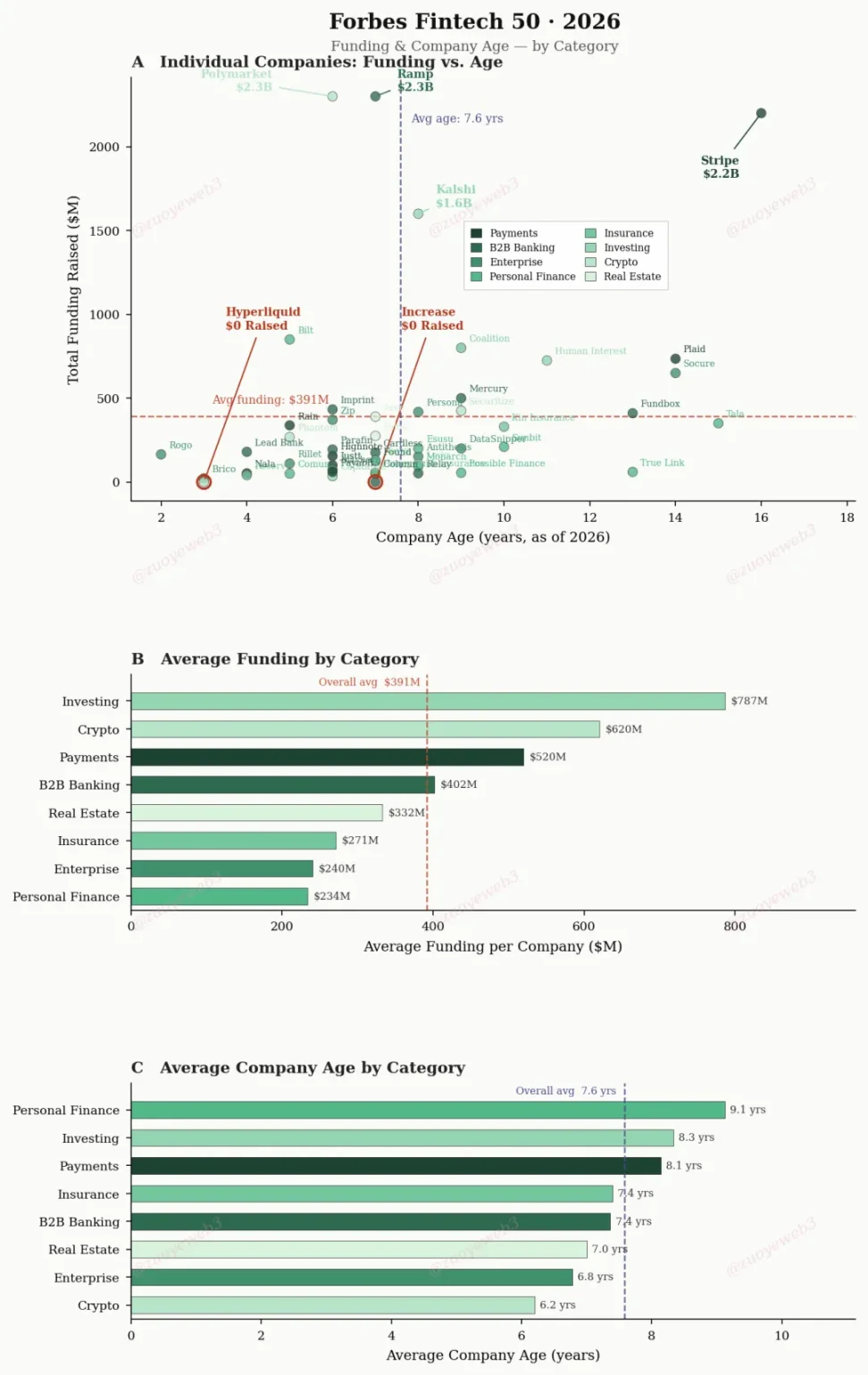

Chú thích ảnh: Danh sách Forbes Fintech 50, nguồn dữ liệu: @ForbesCrypto

Theo số liệu của Forbes, trung bình các công ty thanh toán, được coi là mục tiêu của Fintech, cần 8,1 năm để lọt vào danh sách, nhưng Crypto chỉ cần 6,2 năm.

Từ góc độ kinh doanh trực tiếp, những công ty có tầm nhìn dài hạn như Stripe cần phải đưa ra lời giải thích, hoặc thậm chí là lý do rút lui, cho thị trường vốn, vì số vốn họ đã đầu tư cần được phân bổ cho một tương lai mới hoặc lớn hơn.

- Quy mô lớn hơn: Các đại lý sẽ làm tăng số lượng giao dịch thanh toán theo cấp số nhân; những người sáng lập Stripe, anh em nhà Collison, tin rằng cần một chuỗi với 1 tỷ giao dịch mỗi giây (TPS).

- Cập nhật: Việc sử dụng stablecoin để chuyển đổi hoàn toàn hệ thống công nghệ thanh toán hiện có представляет sự thay đổi công nghệ lớn nhất kể từ mô hình API-first.

Nhưng để hiện thực hóa tương lai tươi sáng này, Fintech không chỉ cần chứng minh mình vượt trội hơn các công ty tiền điện tử, mà còn phải đối mặt với sự phản kháng từ ngành ngân hàng và các siêu nền tảng internet. Với quá nhiều bên tham gia, thị trường ở huyện Bình An đang trở nên hỗn loạn.

So với những công ty kỳ lân như Stripe, các nền tảng siêu lớn như Meta/Google có quy mô lớn hơn nhiều, với vốn hóa thị trường lên tới hàng nghìn tỷ đô la và hàng tỷ người dùng là điều thường thấy. Họ chủ yếu đóng vai trò là nhà cung cấp kênh phân phối và tham gia chia sẻ lợi nhuận. Có thể nói họ đặt hy vọng vào việc tạo ra các stablecoin hoặc giao thức thanh toán, hoặc cũng có thể nói họ dựa vào những lợi thế hiện có để bán với giá cao hơn.

Dưới sự lãnh đạo nhân từ của Vitalik Buterin, Crypto đã chủ động chuyển giao lớp phần cứng độc lập của mình cho internet, trở thành công ty con của AWS. Tuy nhiên, ít nhất công nghệ blockchain, với tư cách là cơ sở hạ tầng mới cho việc chuyển tiền, đã nhận được sự đồng thuận giữa ngành ngân hàng, internet, Fintech và các cơ quan quản lý.

Những điểm cần được thống nhất là liệu có nên thay thế hoàn toàn các ngân hàng hay không, và làm thế nào các stablecoin thanh toán có thể bao trùm các doanh nghiệp B2C khỏi sự phân chia rành mạch giữa C2C và B2B.

Hai con khỉ đột, Tether và Circle, đã tạo thành thế gọng kìm.

USDT đã dần chìm vào quên lãng, lan sang các nước thuộc Thế giới thứ ba, châu Âu và Hoa Kỳ. USDC đang tập trung vào phát triển trên chuỗi khối, với việc tuân thủ các quy định chỉ đơn thuần thay thế lớp bảo vệ của các ngân hàng.

Công nghệ Blockchain không chỉ có thể bỏ qua ngành tài chính do ngân hàng thống trị và đạt được "mức tối thiểu lý thuyết" độc lập bằng cách dựa vào nền kinh tế ngầm, mà còn thể hiện ưu thế vượt trội so với TradFi về hiệu quả sử dụng vốn trong suốt 10 năm phát triển của Ethereum.

USDT đã dần chìm vào quên lãng, lan sang các nước thuộc Thế giới thứ ba, châu Âu và Hoa Kỳ. USDC đang tập trung vào phát triển trên chuỗi khối, với việc tuân thủ các quy định chỉ đơn thuần thay thế lớp bảo vệ của các ngân hàng.

Công nghệ Blockchain không chỉ có thể bỏ qua ngành tài chính do ngân hàng thống trị và đạt được "mức tối thiểu lý thuyết" độc lập bằng cách dựa vào nền kinh tế ngầm, mà còn thể hiện ưu thế vượt trội so với TradFi về hiệu quả sử dụng vốn trong suốt 10 năm phát triển của Ethereum.

Điều thú vị nhất là sự thống trị áp đảo này không dựa trên quy mô của các quỹ. Tổng cộng 236 tỷ đô la ETH, 300 tỷ đô la stablecoin và 1,32 nghìn tỷ đô la BTC thậm chí còn không vượt quá 2,5 nghìn tỷ đô la tiền gửi của JPMorgan Chase.

Ưu điểm nằm ở chỗ ngành ngân hàng có thể dựa vào các liên minh để ngăn chặn những nỗ lực liên tục của Fintech và PSP (Nhà cung cấp dịch vụ thanh toán, hay bên thứ ba), bởi vì bạn đơn giản là không thể bỏ qua ngành ngân hàng và tự mình xử lý dòng tiền điện tử của đô la Mỹ. Nhưng blockchain thì có thể. Ngay cả những công ty stablecoin khó thâm nhập và rút khỏi hệ thống ngân hàng nhất cũng có những kẽ hở, điển hình là Silicon Valley Bank trong quá khứ và Lead Bank hiện nay.

Các nhà tư bản có thể bán những chiếc thòng lọng của họ, những "kẻ phản bội" trong ngành ngân hàng không thể tự mình bị thâu tóm, và Phố Wall không có quyền lực điều tiết.

Các giá trị quản lý rất mâu thuẫn. Một mặt, sau cuộc khủng hoảng tài chính năm 2008, ngành ngân hàng "quá lớn để sụp đổ" không được ưa chuộng. Mặt khác, ngành công nghiệp tiền điện tử có thể còn khắc nghiệt hơn cả Phố Wall về trật tự tài chính.

Chiến lược "bao vây ba phía và để hở một phía" là một trí tuệ chính trị cổ xưa đã được nhiều hệ thống hành chính áp dụng một cách khéo léo.

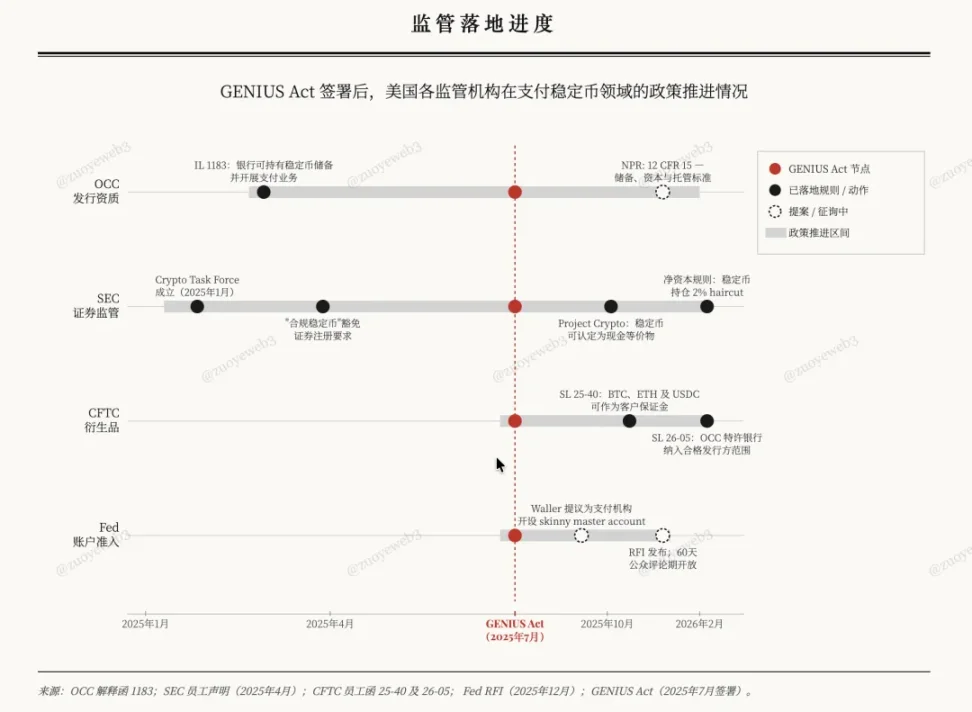

Một đánh giá về các hành động quản lý sau Đạo luật Genius cho thấy rằng Cục Dự trữ Liên bang (Fed), Văn phòng Kiểm soát Tiền tệ (OCC), Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) và Ủy ban Chứng khoán và Giao dịch (SEC) đã tạo điều kiện dễ dàng hơn nhiều cho các stablecoin thanh toán, nhưng phải trả giá bằng việc xóa bỏ nền tảng cho các stablecoin sinh lời nhằm ứng phó với cuộc khủng hoảng "dòng tiền gửi chảy ra" của ngành ngân hàng, đồng thời hướng các stablecoin vào hệ thống hiện có.

Chú thích ảnh: Tiến độ thực thi quy định; Nguồn ảnh: @zuoyeweb3

Kể từ khi Merrill Lynch phát minh ra Quỹ Thị trường Tiền tệ (MMF) và Tài khoản Quản lý Tiền mặt (CMA) vào những năm 1970, ngành ngân hàng đã cáo buộc nó gây ra tình trạng rút tiền gửi khỏi các ngân hàng nhỏ và ngân hàng cộng đồng. Nhưng thực tế đã vậy, MMF được hỗ trợ bởi CMA không chỉ hỗ trợ khả năng tiếp cận linh hoạt mà còn cung cấp lãi suất cao hơn so với tiền gửi ngân hàng.

Cuối cùng, chỉ khi ngành ngân hàng dần được phép tham gia vào các hoạt động hỗn hợp và cung cấp các sản phẩm tương tự như MMF (Cơ sở cho vay trung hạn) thì tình trạng rút tiền gửi ra khỏi ngân hàng mới chấm dứt. Tuy nhiên, một cách trớ trêu thay, chính các ngân hàng lớn lại lợi dụng lợi thế quy mô để chiếm đoạt tiền gửi từ các ngân hàng nhỏ hơn.

Những kẻ dị giáo còn đáng sợ hơn cả những kẻ dị giáo khác.

Lợi suất của stablecoin hoàn toàn không phải là vấn đề. Điều mà ngành ngân hàng muốn là tự phân phối lợi suất để tránh bị loại bỏ theo dòng chảy lịch sử. Lấy một ví dụ khác, khi Alipay và WeChat trở nên phổ biến vào năm 2013, ngành ngân hàng Mỹ một lần nữa giương cao ngọn cờ bảo vệ các ngân hàng nhỏ.

Dĩ nhiên, nạn nhân cuối cùng là các công ty Fintech của Mỹ như PayPal, những công ty cũng đã gieo mầm cho luận điệu sai lầm rằng thanh toán bên thứ ba phụ thuộc vào các ngân hàng để gây khó khăn cho họ.

Nhưng Crypto thì khác, thực sự là khác biệt.

Trước những động thái quyết liệt của ngành ngân hàng và các cơ quan quản lý, Circle rõ ràng mang đậm chất Mỹ hơn và tuân thủ pháp luật hơn, trong khi Tether là một nền tảng quay trở lại từ nước ngoài và hoạt động ngầm. Tuy nhiên, trong một thời gian dài và ở nhiều khu vực khác nhau, USDC và USDT không phải là đối thủ cạnh tranh.

Nói một cách đơn giản, USDC tuân theo logic "+ stablecoin" của DeFi + B2B, trong khi USDT tuân theo mô hình "stablecoin+" của CEX + P2P.

Nghe có vẻ lạ, nhưng USDC thực sự được sử dụng rộng rãi hơn trong lĩnh vực DeFi, và được dùng phổ biến cho các tài sản báo giá. Trong các kịch bản chính thống như DEX/Cho vay, nó vượt xa USDT. Ngoại trừ Coinbase, phần lớn thanh khoản của các sàn giao dịch tập trung (CEX) được định giá bằng USDT.

Nghe có vẻ lạ, nhưng USDC thực sự được sử dụng rộng rãi hơn trong lĩnh vực DeFi, và được dùng phổ biến cho các tài sản báo giá. Trong các kịch bản chính thống như DEX/Cho vay, nó vượt xa USDT. Ngoại trừ Coinbase, phần lớn thanh khoản của các sàn giao dịch tập trung (CEX) được định giá bằng USDT.

Trong ngành tài chính, USDC đã trở thành stablecoin tiêu chuẩn, và nền tảng CCTP do Circle xây dựng đóng vai trò là điểm khởi đầu cho các tổ chức tham gia vào công nghệ blockchain.

Tuy nhiên, USDT đã chứng tỏ đủ sức chống chịu để lượng USDT trị giá 80 tỷ đô la trên nền tảng Tron đáp ứng nhu cầu chuyển tiền cá nhân toàn cầu. Tại Argentina và Nigeria, việc đô la hóa tiền tệ về cơ bản chính là việc USDT hóa tiền tệ.

Theo một nghiên cứu chung của Artemis và McKinsey, con số 35 nghìn tỷ đô la giao dịch stablecoin toàn cầu không hoàn toàn là thực tế, chỉ có khoảng 390 tỷ đô la (khoảng 1%) là các khoản thanh toán stablecoin thực sự, chiếm 0,02% tổng số thanh toán toàn cầu (hơn 2 nghìn tỷ đô la).

- Thanh toán B2B: 226 tỷ đô la (trường hợp sử dụng quan trọng nhất, chiếm 60%, với mức tăng trưởng hàng năm là 733%), chỉ chiếm 0,01% trong tổng số khoảng 1,6 nghìn tỷ đô la thanh toán B2B toàn cầu.

- Lương toàn cầu và kiều hối xuyên biên giới: 90 tỷ đô la (<1% tổng thu nhập toàn cầu).

- Thanh toán bù trừ và quyết toán: 8 tỷ đô la Mỹ (<0,01% thị phần toàn cầu).

- Thẻ U: 4,5 tỷ đô la.

Dữ liệu này rõ ràng phản ánh thực tế hơn trong trải nghiệm hàng ngày. Có lẽ xu hướng chấp nhận stablecoin quan trọng hơn. Bạn sẽ thấy các công ty Fintech tích cực kết nối với các ngân hàng, nhưng các ngân hàng sẽ phản đối lợi nhuận từ stablecoin trong khi lại ủng hộ nhiều stablecoin hơn.

Nếu quan sát những hành động gần đây của Tether, liên minh với Lutnick và việc ra mắt USAT chỉ là vỏ bọc. Khoản đầu tư 200 triệu đô la vào Whop mới thực sự đáng tin cậy và có thể được hiểu là việc mua phí kênh từ 18 triệu người dùng, sử dụng tiền chuyển từ các nước đang phát triển để bao vây các nước phát triển.

Do đó, bạn sẽ thấy rằng các công ty chuyển tiền xuyên biên giới ở Mỹ Latinh ⇄ Hoa Kỳ, Nam Á ⇄ Trung Đông và Châu Phi ⇄ Châu Âu thường hỗ trợ USDT, trong khi Stripe và Huma sử dụng USDC theo mặc định.

Bản chất cốt lõi của thế giới tiền điện tử là P2P, và Circle đang chủ động cố gắng xây dựng mối quan hệ với các doanh nghiệp và ngân hàng. Cái gọi là B2B hiện đang được báo chí đưa tin rộng rãi và thậm chí được coi là xu hướng phát triển của tương lai, điều này đã hiểu sai về hướng đi của chính ngành thanh toán.

Như đã đề cập trước đó, các kênh chuyển khoản, thanh toán bù trừ và tổng hợp thuần túy có ít giá trị. Khối lượng xử lý luôn là một con số cố định, thiếu cơ sở để hình dung dựa trên tiềm năng thị trường. Ai cũng cần một card đồ họa để chơi game, và nhiều nhất chỉ có thể bán được 7 tỷ chiếc 5090, rõ ràng là không nhiều bằng trí tuệ nhân tạo (AI), vốn là cuộc cách mạng công nghiệp lần thứ tư.

"Thanh toán không phải là một dịch vụ phần mềm (SaaS) hay một tính năng đơn thuần, mà là một cơ sở hạ tầng thanh toán dựa trên trí tuệ nhân tạo (AI) tương tự như Cloudflare, và mạng lưới phân phối không thể được định giá dựa trên số lượng."

Đây là câu chuyện mà Crypto muốn kể cho thế giới: biến stablecoin thành thứ gì đó vượt xa chức năng thanh toán, cho phép tiền tệ được lưu giữ trên blockchain từ đầu đến cuối.

Lượng mưa trên chuỗi

Người ta đang bàn tán về sự sụp đổ của SaaS và sự lỗi thời của các nhà cung cấp kênh phân phối, như thể hàng thập kỷ hoạt động trong lĩnh vực Fintech sẽ thay đổi chỉ sau một đêm.

Mọi chuyện sẽ không diễn ra nhanh như vậy, đặc biệt là khi cần thời gian để USDC được các tổ chức B2B chấp nhận. Việc Tether thúc đẩy USDT và tích cực mua lại các kênh phân phối cũ chưa chắc đã dẫn đến một tương lai tươi sáng.

Nếu chúng ta muốn tìm một điểm quan sát cho câu chuyện thanh toán của tiền điện tử, thì điểm quan sát hữu ích duy nhất là cách xử lý mối quan hệ giữa thanh toán và doanh thu, điều mà hiện nay đã rất rõ ràng:

- Để đạt được lợi nhuận, người ta chỉ có thể tập trung vào DeFi trên chuỗi khối, giống như MetaMask U Card đã hợp tác với Aave để bỏ qua thị trường Mỹ và thâm nhập vào hệ thống người tiêu dùng rộng lớn hơn.

- Để đạt được khối lượng thanh toán đáng kể, người ta cần phải có giấy phép ngân hàng từ OCC, phát hành stablecoin tuân thủ quy định và không sinh lời, đồng thời tham gia vào lĩnh vực phái sinh tài chính rộng lớn của CFTC và SEC.

- Còn đối với stablecoin USD cấp độ tổ chức châu Á của BitGo, $FYUSD, và stablecoin Euro của Circle, $EURC, cả hai đều chọn cách giới hạn phạm vi hoạt động của mình trong một khu vực nhỏ trên thế giới.

Bản chất của B2B là một quy trình, bản chất của C2C là quy mô, và bản chất của B2C là một plugin.

Nhìn vào lịch sử của stablecoin trong lĩnh vực thanh toán, hy vọng thay thế các "tổ chức thẻ" bằng các kênh mới được cung cấp bởi các blockchain công khai/L2. Tuy nhiên, so với lợi thế của Fintech trong việc "thay thế" ngân hàng, cần phải có một sản phẩm mới với chức năng thanh toán MMF+, tức là vượt trội hơn ngân hàng về hiệu quả sử dụng vốn.

Peter Thiel lạc quan về Neobank và Neobroker, trong khi Vitalik lại lạc quan về các stablecoin sinh lời được bảo đảm bằng ETH.

Peter Thiel lạc quan về Neobank và Neobroker, trong khi Vitalik lại lạc quan về các stablecoin sinh lời được bảo đảm bằng ETH.

Về điểm này, Vitalik thực sự nhìn nhận vấn đề rõ ràng hơn: nếu không có stablecoin sinh lời dựa trên ETH để đa dạng hóa rủi ro nắm giữ, thì ít nhất, người ta nên xem xét đa dạng hóa nguồn thu nhập dựa trên tài sản có giá trị tài sản ròng (RWA).

Tóm lại, do thiếu chức năng thanh toán dựa trên doanh thu trên chuỗi, nó không thể thoát khỏi sự thống trị của tài sản đô la và cuối cùng sẽ bị OCC (Văn phòng Kiểm soát Tiền tệ) nội hóa vào ngành ngân hàng. Những người sẵn sàng từ bỏ tự do để đổi lấy an ninh cuối cùng sẽ không có được cả tự do lẫn an ninh.

Đây là đánh giá rủi ro thứ hai: các trường hợp sử dụng doanh nghiệp B2B hiện có dựa trên USDC, và các dự án chuyển tiền xuyên biên giới kết hợp chuyển khoản USDT, là không đủ để đưa stablecoin thanh toán vào giai đoạn chấp nhận toàn cầu. Chúng chỉ có ý nghĩa tạm thời và sẽ không trở thành những nhân tố chính trong kỷ nguyên tiếp theo.

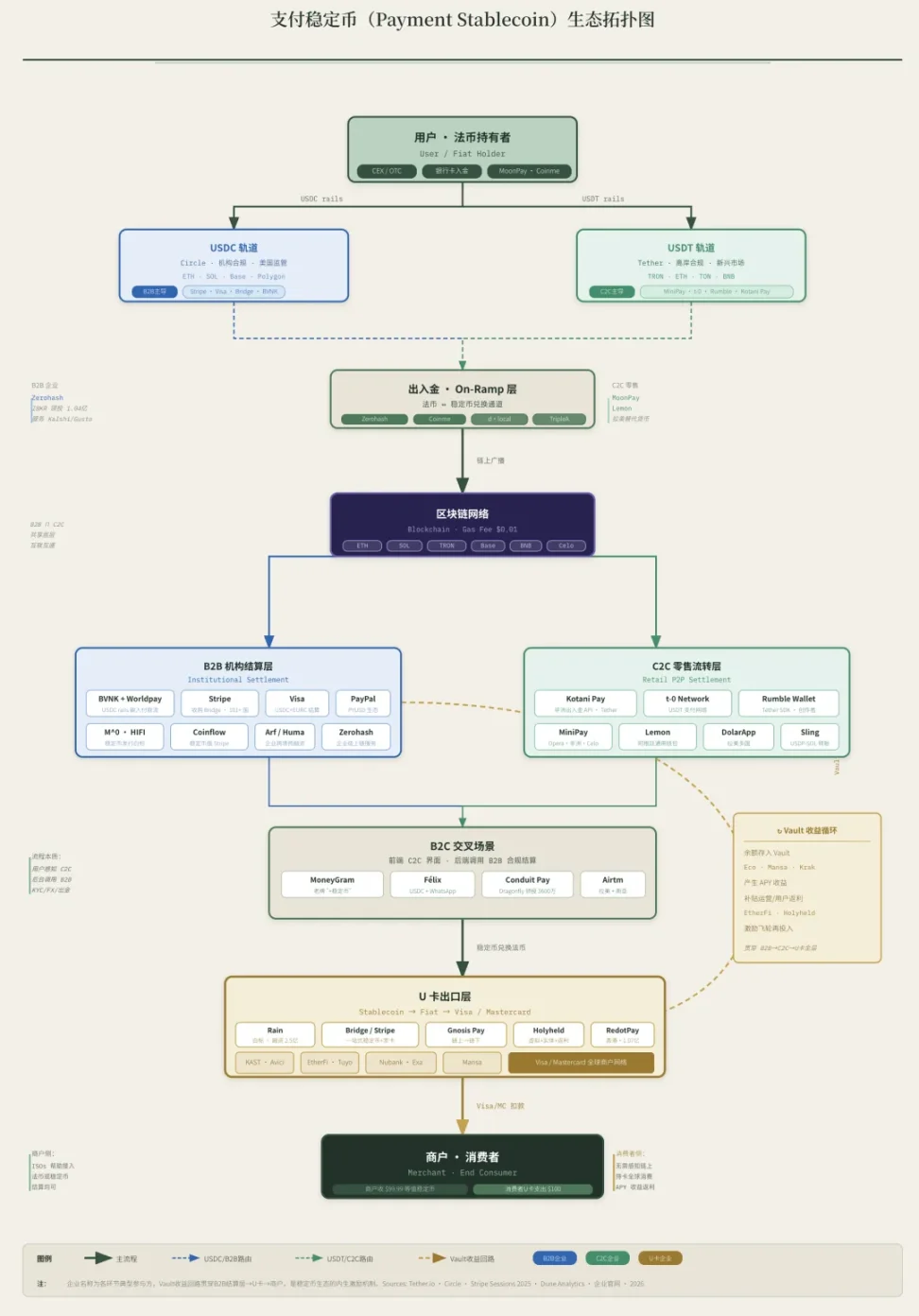

Chú thích ảnh: Lưu thông stablecoin thanh toán. Nguồn ảnh: @zuoyeweb3

Với việc tạo ra doanh thu như một phương thức thu hút khách hàng hiện đang bị tạm dừng và ngành ngân hàng đang chịu áp lực, không chỉ các giao dịch ngoài chuỗi bị ảnh hưởng mà cả các giao dịch trên chuỗi, theo sau $USDe và $xUSD, cũng bị đình trệ. Thực sự đã đến lúc cần xem xét nghiêm túc việc áp dụng thanh toán trong thế giới thực.

Tuy nhiên, điều quan trọng cần lưu ý là nếu bạn chỉ tập trung vào các khoản thanh toán và bỏ qua các đặc điểm lợi nhuận, bạn sẽ bỏ lỡ 50% giá trị nhất của làn sóng này. USDT/USDC đang được sử dụng để tận dụng lãi suất trái phiếu chính phủ, cho phép ngành ngân hàng giành chiến thắng trong làn sóng thứ ba và tiếp tục nắm giữ quyền lực của mình với các tài sản có nhu cầu thấp nhất.

Phần kết luận

Tiếp bước sự phát triển của Fintech, chúng tôi hy vọng Crypto sẽ tạo nên một tương lai khác biệt.

Bốn động lực chính đã thúc đẩy cuộc chiến thanh toán mới: Stripe và các công ty khác đang ráo riết nắm bắt những chiến lược mới để theo đuổi việc niêm yết cổ phiếu; Meta/Google nhận thấy sức mạnh đàm phán của họ nằm ở vai trò nhà cung cấp kênh; ngành ngân hàng muốn giữ lại phí kênh và tài sản giá rẻ; và Tether đang đầu tư mạnh vào các công ty thanh toán với ảo tưởng bao vây Circle.

Hai câu chuyện mới được lồng ghép vào những viễn cảnh tương lai: stablecoin được xem là công cụ thanh toán tự nhiên dành cho các tác nhân, và chưa ai từng đặt câu hỏi liệu các tác nhân có thực sự cần chúng hay không.

Vấn đề này sẽ được thảo luận sau.

Tất cả bình luận