Bài viết này không chỉ đơn thuần tường thuật về thỏa thuận dàn xếp giữa Justin Sun và SEC; mà còn đặt thỏa thuận trị giá 10 triệu đô la này trong bối cảnh chính sách rộng lớn hơn—kể từ khi Trump nhậm chức, áp lực thực thi pháp luật của SEC đối với các ông lớn tiền điện tử đã giảm dần một cách có hệ thống, và những người hưởng lợi lớn nhất từ áp lực giảm dần này chính là các dự án token và stablecoin của chính Trump. Bài viết sử dụng dữ liệu định lượng (doanh thu 802 triệu đô la, lượng tiền lưu hành 4,4 tỷ USD) để phác thảo cơ chế truyền dẫn giữa chính sách và lợi ích cá nhân, khiến nó trở thành một bài đọc đáng giá cho bất kỳ ai quan tâm đến hướng đi của quy định tiền điện tử tại Mỹ.

Toàn văn như sau:

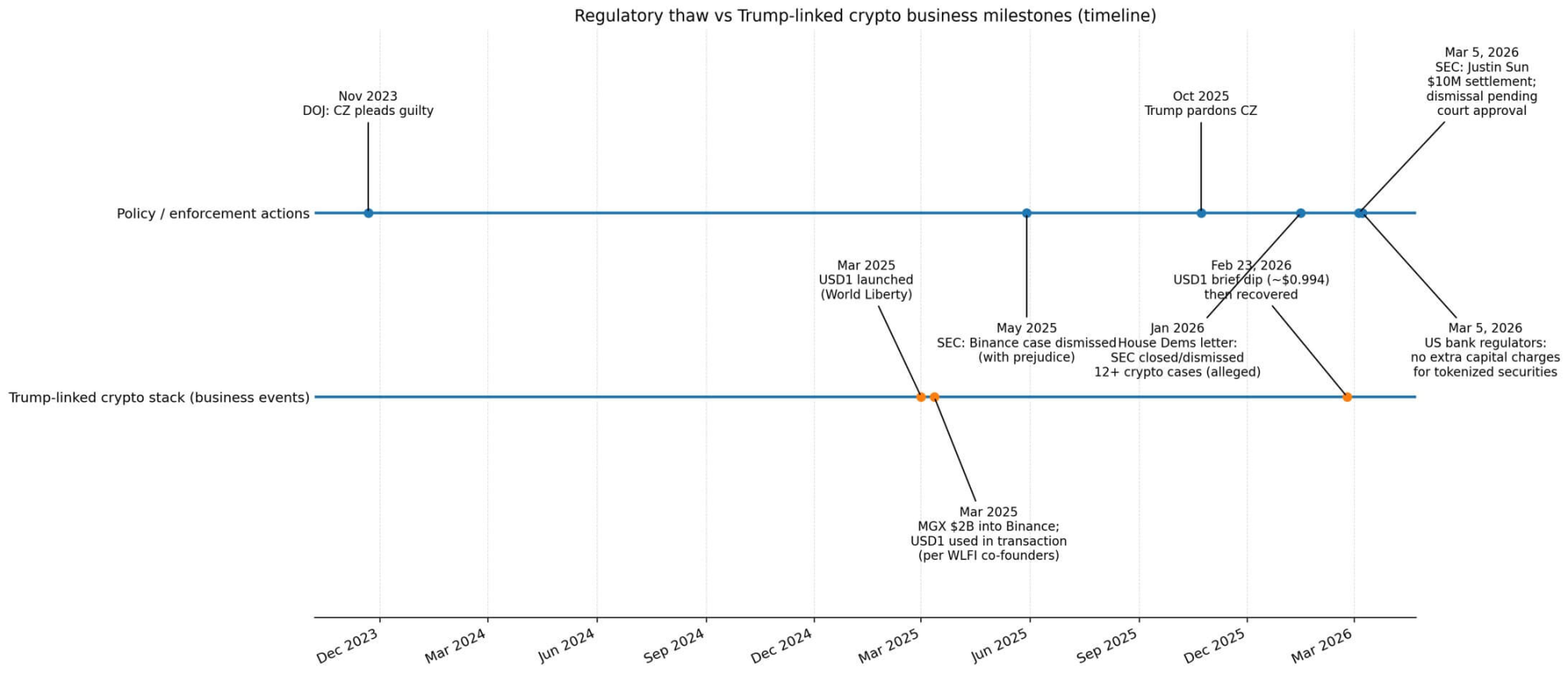

Ngày 5 tháng 3, Justin Sun đạt được thỏa thuận dàn xếp trị giá 10 triệu đô la với SEC để giải quyết vụ kiện dân sự về gian lận. Vụ kiện cáo buộc ông thu lợi bất chính 31 triệu đô la thông qua các hoạt động như giao dịch giả tạo và các hợp đồng quảng cáo với người nổi tiếng mà không được tiết lộ.

Thỏa thuận dàn xếp cần có sự chấp thuận của tòa án và không bao gồm bất kỳ phán quyết nào về tính bất hợp pháp; vụ án sau đó sẽ được bác bỏ.

Cùng ngày, các cơ quan quản lý ngân hàng Hoa Kỳ thông báo rằng các ngân hàng nắm giữ chứng khoán được mã hóa sẽ không phải tuân thủ các yêu cầu về vốn bổ sung so với chứng khoán truyền thống. Việc phân loại trung lập về công nghệ này thể hiện một bước thụt lùi nữa trong việc siết chặt quy định về tiền điện tử.

Thỏa thuận dàn xếp của Justin Sun diễn ra đúng vào dịp kỷ niệm một năm ngày chính quyền Trump siết chặt các quy định.

Vào tháng 5 năm 2025, vụ kiện dân sự của SEC chống lại Binance đã bị bác bỏ và không thể được đệ trình lại. Vào tháng 10 năm 2025, Trump đã ân xá cho người sáng lập Binance, Changpeng Zhao (CZ), người đã nhận tội vào tháng 11 năm 2023 về các cáo buộc chống rửa tiền và chuyển tiền không có giấy phép, đã nộp phạt hàng tỷ đô la và thụ án bốn tháng tù.

Vào tháng 1 năm 2026, một bức thư chung từ các thành viên đảng Dân chủ thuộc Ủy ban Dịch vụ Tài chính Hạ viện đã chỉ ra rằng SEC đã rút lại hoặc chấm dứt ít nhất mười hai vụ án liên quan đến tiền điện tử kể từ tháng 1 năm 2025.

Những người hưởng lợi không chỉ là toàn bộ thị trường tiền điện tử của Mỹ. Mạng lưới tiền điện tử riêng của Trump đã âm thầm thế chỗ, sẵn sàng thu về lợi nhuận cá nhân đáng kể từ các kênh phân phối và mối quan hệ kinh doanh do các doanh nhân này kiểm soát.

Kinh tế token cận cảnh của Tổng thống

Chỉ trong chưa đầy một năm, hai doanh nhân tiền điện tử nổi tiếng toàn cầu đã thoát khỏi những ràng buộc pháp lý lớn của Hoa Kỳ.

Thỏa thuận dàn xếp của Justin Sun đã kết thúc vụ kiện gian lận dân sự, nhưng nó không đồng nghĩa với việc được tuyên bố trắng án. Vụ kiện dân sự của Binance tại SEC đã bị bác bỏ mà không cần xét xử lại. Việc ân xá cho CZ là một sự khoan hồng của tòa án, chứ không phải là việc hủy bỏ lời nhận tội của anh ta.

Trong khi đó, các dự án tiền điện tử liên quan đến gia đình Trump đã trở thành những người hưởng lợi trực tiếp từ sự hồi sinh mạnh mẽ của thị trường tiền điện tử.

Reuters ước tính rằng Tổ chức Trump đã kiếm được 802 triệu đô la từ hoạt động kinh doanh tiền điện tử chỉ trong nửa đầu năm 2025, vượt xa các mảng kinh doanh khác, trong đó nền kinh tế token của World Liberty Financial chiếm tỷ trọng lớn nhất.

Hồ sơ khai quỹ vàng của World Liberty quy định rằng 75% doanh thu từ việc bán token, sau khi trừ đi chi phí hoạt động, sẽ thuộc về các thực thể thuộc sở hữu của gia đình Trump. Thành phần stablecoin USD1, ra mắt vào tháng 3 năm 2025, bổ sung thêm một nguồn doanh thu khác thông qua lợi suất dự trữ được thế chấp, mà Reuters ước tính có thể tạo ra hàng chục triệu đô la mỗi năm khi được mở rộng quy mô.

Justin Sun đã trở thành một trong những người mua token World Liberty nổi bật nhất, đầu tư ít nhất 75 triệu đô la vào đợt bán trước token WLFI và tham gia với vai trò cố vấn.

Justin Sun đã trở thành một trong những người mua token World Liberty nổi bật nhất, đầu tư ít nhất 75 triệu đô la vào đợt bán trước token WLFI và tham gia với vai trò cố vấn.

Ông ta cũng tham gia vào hệ sinh thái Trump Memecoin, và có những báo cáo liên kết ví "SUN" và các hoạt động liên quan đến HTX với một lượng lớn tài sản nắm giữ, nhưng quyền sở hữu cụ thể vẫn đang gây tranh cãi.

Mối liên hệ của Binance với hệ sinh thái tiền điện tử của Trump còn được thể hiện qua một kênh khác: MGX, được hậu thuẫn bởi Abu Dhabi, đã đầu tư 2 tỷ đô la vào Binance vào tháng 3 năm 2025, đây là giao dịch cấp tổ chức lớn nhất trong lịch sử tiền điện tử.

Người đồng sáng lập của World Liberty đã xác nhận rằng 1 USD đã được sử dụng trong giao dịch MGX-Binance.

Các báo cáo cho thấy rằng khi tổng lượng cung lưu hành của 1 USD chỉ khoảng 2,1 tỷ USD, một ví điện tử duy nhất đã nắm giữ khoảng 2 tỷ USD, điều này đủ để minh họa cách một kênh duy nhất chi phối nguồn cung ban đầu.

Theo dữ liệu của Artemis, tính đến tháng 2 năm 2026, USD1 đã trở thành stablecoin lớn thứ sáu, với nguồn cung lưu hành xấp xỉ 4,4 tỷ đô la.

Vào ngày 23 tháng 2, 1 USD đã giảm xuống khoảng 0,994 USD trong thời gian ngắn, điều mà World Liberty gọi là một "cuộc tấn công phối hợp" vào tài khoản X của họ, nhưng giá neo đã nhanh chóng phục hồi.

Nguồn cung USD1 ban đầu tập trung cao độ ở kênh MGX-Binance, và sau đó tăng lên, tạo ra lợi thế phân phối cho cấu trúc doanh thu của World Liberty, cho phép kiếm tiền trực tiếp.

Vòng phản hồi từ chính sách đến lợi nhuận

Thiết kế kinh doanh này có nghĩa là cả việc giảm bớt sự can thiệp của lực lượng thực thi pháp luật và sự hướng dẫn dần dần từ các cơ quan quản lý đều đang làm giảm ma sát.

Việc giảm ma sát dẫn đến tăng cường hoạt động, từ đó tạo điều kiện thuận lợi cho việc kiếm tiền từ các token và stablecoin liên quan đến Trump.

Ông Trump không cần phải đích thân dàn xếp kết quả pháp lý để trở thành người hưởng lợi tư nhân lớn nhất. Sự trùng lặp này mang tính cơ học: khi áp lực pháp lý đối với những người kiểm soát các kênh phân phối được giảm bớt—chẳng hạn như khả năng niêm yết trên sàn giao dịch Binance hoặc khả năng đầu tư của Justin Sun—các dự án thu hút được người tham gia trở lại sẽ được hưởng lợi, và cấu trúc token và stablecoin của World Liberty lại nằm ở những thời điểm quan trọng này.

Stablecoin đã phát triển từ cơ sở hạ tầng tiền điện tử chuyên biệt thành tài sản thế chấp ở cấp độ vĩ mô. Một báo cáo nghiên cứu từ Ngân hàng Thanh toán Quốc tế (BIS) vào tháng 2 năm 2026 cho thấy rằng dòng vốn ròng hai độ lệch chuẩn đổ vào stablecoin đô la có thể làm giảm lợi suất trái phiếu kho bạc kỳ hạn ba tháng khoảng 2,5 đến 3,5 điểm cơ bản, và hiệu ứng này có thể tăng lên 5 đến 8 điểm cơ bản trong thời kỳ khan hiếm trái phiếu kho bạc.

Sự phát triển của stablecoin đã tạo ra nhu cầu đáng kể đối với các tài sản trú ẩn an toàn, đưa những công cụ này vào các kênh điều chỉnh lãi suất và chính sách tiền tệ của Bộ Tài chính.

Một báo cáo nghiên cứu từ Ngân hàng Trung ương châu Âu đã ghi nhận một "cơ chế thay thế tiền gửi": sự phổ biến của stablecoin đã làm giảm tiền gửi của người tiêu dùng và hạn chế các hoạt động trung gian của ngân hàng.

Bằng chứng từ khu vực đồng Euro cung cấp một khuôn khổ phân tích chặt chẽ cho sự phản đối của ngành ngân hàng Hoa Kỳ đối với việc trả lãi bằng stablecoin. Điều này tương ứng trực tiếp với tình trạng bế tắc lập pháp hiện nay ở Hoa Kỳ. Đạo luật Clarity lại một lần nữa bị đình trệ, chủ yếu do sự phản đối của các ngân hàng đối với việc trả lãi bằng stablecoin (lo ngại về việc dòng tiền gửi rút ra nhanh chóng) và các tranh chấp đang diễn ra về các điều khoản đạo đức và chống rửa tiền liên quan đến các dự án liên quan đến ông Trump.

Theo dữ liệu của DeFiLlama, tổng vốn hóa thị trường của stablecoin ước tính khoảng 313 tỷ đô la, tăng 3,7% trong 30 ngày qua. Ngay cả khi không có luật mới, Mỹ cũng đang thực sự giảm chi phí hoạt động của các doanh nghiệp tiền điện tử, và hệ sinh thái tiền điện tử của Trump đã tự định vị mình như một "trạm thu phí" để phân phối sự tăng trưởng.

Những người hưởng lợi cấp hai và những hạn chế về cấu trúc

Nhóm hưởng lợi tư nhân hàng đầu là mạng lưới tiền điện tử của Trump. Nhóm hưởng lợi công cộng hàng thứ hai là toàn bộ thị trường tiền điện tử Hoa Kỳ - phí bảo hiểm rủi ro thực thi thấp hơn, ra mắt sản phẩm nhanh hơn và nhiều dự án hướng đến thị trường Mỹ hơn được đưa vào hoạt động.

Những người hưởng lợi cấp hai và những hạn chế về cấu trúc

Nhóm hưởng lợi tư nhân hàng đầu là mạng lưới tiền điện tử của Trump. Nhóm hưởng lợi công cộng hàng thứ hai là toàn bộ thị trường tiền điện tử Hoa Kỳ - phí bảo hiểm rủi ro thực thi thấp hơn, ra mắt sản phẩm nhanh hơn và nhiều dự án hướng đến thị trường Mỹ hơn được đưa vào hoạt động.

Sự phân biệt này rất quan trọng vì nó phân biệt giữa tính liên quan và nguyên nhân mà không bỏ qua những lợi ích có thể quan sát được. Một thỏa thuận dàn xếp không phải là một phán quyết vô tội, việc rút lại cáo buộc được thực hiện với điều kiện không được phép xét xử lại, và ân xá là sự khoan hồng, chứ không phải là việc bác bỏ lời nhận tội.

Ngay cả khi không thể chứng minh được mối liên hệ trực tiếp giữa kết quả thực thi pháp luật và các mối quan hệ kinh doanh tư nhân, thì kết quả phân phối và doanh thu vẫn có thể nhìn thấy và định lượng được.

Vào tháng 2 năm 2026, Chủ tịch SEC Paul Atkins tuyên bố rằng cơ quan này đang tuyển dụng lại nhân sự sau các đợt sa thải trước đó do Nhà Trắng chỉ đạo. Ông đã phản bác những cáo buộc cho rằng việc SEC rút lại các vụ án liên quan đến tiền điện tử là do động cơ chính trị, lưu ý rằng nhiều quyết định đã được đưa ra trước khi ông nhậm chức.

Sự hòa giải này không chỉ giới hạn ở cấp độ cá nhân. Các cơ quan quản lý của Mỹ hiện ủng hộ việc cấp "miễn trừ" cho các thử nghiệm chứng khoán được mã hóa, trong khi Anh lại ưa chuộng cơ chế "hộp cát". Sự khác biệt này đã gây ra ma sát xuyên biên giới, mặc dù chính sách tổng thể của Mỹ hướng tới sự bao dung.

Rào cản tiếp theo có thể không nằm ở cấp độ pháp lý, mà là ở cấp độ lập pháp và chính trị.

Các ngân hàng coi stablecoin là mối đe dọa đối với các phương thức gửi tiền thay thế. Các điều khoản đạo đức trong dự luật được đề xuất có thể hạn chế về mặt cấu trúc quy mô của các dự án liên quan đến ông Trump, ngay cả khi thị trường tiếp tục phát triển; hoặc chúng có thể không thành hiện thực, cho phép chúng mở rộng nhanh hơn nữa.

Những doanh nhân đã được tuyên bố vô tội trong các vụ án dân sự hoặc được ân xá trong các vụ án hình sự vẫn sẽ phải đối mặt với những hạn chế về danh tiếng và khả năng tiếp cận thị trường nếu các cơ quan thực thi pháp luật trong tương lai có lập trường cứng rắn hơn.

Áp lực pháp lý có thể tái xuất hiện dưới dạng rủi ro về chính sách chứ không chỉ đơn thuần là rủi ro pháp lý.

Vì sao vấn đề này cần được quan tâm

Việc tập trung lợi nhuận từ các dự án tiền điện tử của Trump làm dấy lên lo ngại về xung đột lợi ích, ngay cả khi chưa chứng minh được sự trao đổi lợi ích.

Việc chia sẻ doanh thu, hoàn trả dự trữ stablecoin và các điểm tiếp xúc phân phối đều được ghi chép trong các tài liệu và báo cáo công khai. Những thay đổi về chính sách—giảm bớt việc thực thi, hướng dẫn từng bước, rút vốn dân sự và ân xá—đã làm giảm ma sát.

Việc nắm bắt lợi thế giảm ma sát này trong phạm vi tư nhân thể hiện rõ nhất ở những dự án mà kinh tế token và sự tăng trưởng của stablecoin trực tiếp chuyển thành doanh thu liên quan đến tổng thống.

Ông Trump không nhất thiết phải là người hưởng lợi lớn nhất từ việc nới lỏng quy định. Vai trò của người hưởng lợi là điều có thể quan sát được.

Với việc các cơ quan quản lý thời Trump nới lỏng áp lực pháp lý đối với các nhà lãnh đạo tiền điện tử, lợi nhuận tư nhân rõ ràng nhất đã thuộc về hệ thống token và stablecoin của chính Trump, trong khi thị trường Mỹ nói chung chỉ là bên hưởng lợi thứ yếu. Mô hình này đúng bất kể động cơ là gì, và các con số đã chứng minh điều đó một cách rõ ràng.

Tất cả bình luận