Tác giả: Jeff Park

Trong thế giới tài chính, mỗi thế hệ lại phát minh ra một công cụ mới để gói gọn những khía cạnh tồi tệ nhất của bản chất con người vào những sản phẩm tưởng chừng như hợp lý.

Thập niên 1980 chứng kiến trái phiếu rủi ro cao được ngụy trang dưới danh nghĩa "dân chủ hóa vốn"; thập niên 1990 chứng kiến nợ của các thị trường mới nổi được đóng gói như một lý tưởng cao cả nhằm giúp các nước đang phát triển hội nhập vào cộng đồng toàn cầu; và thập niên 2000 chứng kiến tín dụng có cấu trúc, phức tạp đến mức ngay cả những người thiết kế ra nó cũng không thể hiểu nổi trước khi nó sụp đổ.

Những "đổi mới" này có một điểm chung: chúng tạo ra các giải pháp nhân tạo (như chuyển đổi thanh khoản) cho các vấn đề thực tế (như tăng trưởng không đủ), và cuối cùng gây ra thảm họa do mở rộng quá mức.

Cho vay tư nhân là phiên bản mới nhất của câu chuyện này, và có lẽ là phiên bản nguy hiểm nhất. Không giống như các hình thức trước đây, nó được thiết kế ngay từ đầu để cố tình che giấu việc thanh lý trước khi rủi ro bùng phát, sao cho đến khi bị phát hiện, hậu quả đã không thể đảo ngược.

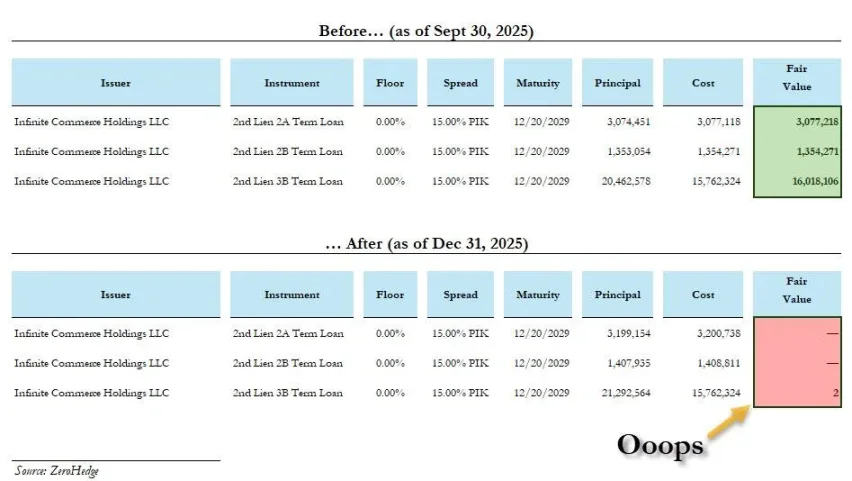

Gần đây, BlackRock đã đồng loạt giảm giá trị hai khoản vay tín dụng tư nhân từ 100% xuống 0, trong đó một khoản được thực hiện chưa đầy một tháng. Điều này dường như không phải là lỗi kỹ thuật trong phương pháp định giá, mà là sự thừa nhận về một khiếm khuyết trong cơ chế khuyến khích.

Làm sao chúng ta lại rơi vào tình trạng này?

Bản thân cuộc khủng hoảng không phải là nguyên nhân gốc rễ; chính việc che giấu sự thật đã tạo ra nó.

Quan điểm phổ biến trong ngành như sau: Sau cuộc khủng hoảng tài chính năm 2008, các ngân hàng bị ràng buộc bởi Basel III và không dám cho vay, vì vậy các tổ chức phi ngân hàng đã đứng ra lấp đầy khoảng trống và phục vụ các doanh nghiệp vừa và nhỏ. Đây là một lựa chọn tất yếu của thị trường.

Tình hình thực tế hơn là khung pháp lý sau năm 2008 không thực sự loại bỏ rủi ro, mà thay vào đó lại tích cực thúc đẩy một hệ thống ngầm mang những rủi ro tương tự nhưng lại né tránh được các quy định ban đầu nhằm hạn chế những rủi ro đó.

Thị trường cho vay tư nhân đã tăng vọt từ 46 tỷ đô la vào năm 2000 lên khoảng 2 nghìn tỷ đô la hiện nay. Số tiền này không tự nhiên mà có, cũng không phải ngẫu nhiên chảy vào các quỹ hưu trí hay công ty bảo hiểm. Nó được chuyển hướng chính xác đến các tổ chức có nguồn vốn lớn, khả năng giữ tài sản trong thời gian dài và sẵn sàng chấp nhận các định giá không minh bạch.

Cấu trúc của nó hoàn toàn giống với cuộc khủng hoảng tài chính năm 2008, chỉ có một điểm khác biệt đáng kể. Trong cuộc khủng hoảng thế chấp dưới chuẩn năm 2008, thiệt hại chủ yếu tập trung vào các hộ gia đình vay mượn thiếu thận trọng và các ngân hàng cho vay; nhưng một khi tín dụng tư nhân sụp đổ, thiệt hại không có ranh giới, và tiền đến từ những người mua bảo hiểm nhân thọ, người hưởng lương hưu và người dân bình thường.

Việc xã hội hóa các khoản lỗ, điều đã gây phẫn nộ trong dư luận năm 2008, ít nhất cũng đã có một giai đoạn thu lợi riêng trước đó. Ngược lại, với cho vay tư nhân: lợi nhuận chảy vào túi của các nhà quản lý quỹ, trong khi các khoản lỗ được xã hội hóa và chảy vào tài khoản hưu trí của giáo viên, y tá và công chức - những người chưa bao giờ đồng ý gánh chịu những khoản lỗ này.

Tệ hơn nữa, ngành công nghiệp này không chỉ dừng lại ở việc kiếm lợi nhuận từ các tổ chức; giờ đây nó còn nhắm đến các nhà đầu tư cá nhân. Kể từ năm 2025, các quỹ ETF tín dụng tư nhân đã trở nên vô cùng phổ biến, nhưng vấn đề chỉ càng trở nên tồi tệ hơn: các tài sản kém thanh khoản không trở nên thanh khoản khi được đưa vào ETF. Nó chỉ đơn giản là chuyển quả bom "cơn sốt rút tiền và tài sản không thể bán" từ các tổ chức chuyên nghiệp sang tài khoản chứng khoán của các nhà đầu tư thông thường.

Đây là thực tế đang diễn ra ngay bây giờ.

Những người phân bổ tài sản không thích Bitcoin đã tiết lộ tất cả.

Trong vài năm qua, tôi đã giới thiệu Bitcoin cho nhiều tổ chức và phát hiện ra một mô hình đáng ngạc nhiên: những người từ chối Bitcoin thường nhiệt tình đón nhận cho vay tư nhân. Điều này không phải do hai quan điểm khác nhau, mà là do cùng một tư duy.

Đây là thực tế đang diễn ra ngay bây giờ.

Những người phân bổ tài sản không thích Bitcoin đã tiết lộ tất cả.

Trong vài năm qua, tôi đã giới thiệu Bitcoin cho nhiều tổ chức và phát hiện ra một mô hình đáng ngạc nhiên: những người từ chối Bitcoin thường nhiệt tình đón nhận cho vay tư nhân. Điều này không phải do hai quan điểm khác nhau, mà là do cùng một tư duy.

Những lý do họ đưa ra để phản đối Bitcoin nghe có vẻ "thận trọng": quá nhiều biến động, sụt giảm không rõ nguyên nhân và không có dòng tiền để định giá nó.

Nhưng ý nghĩa ngầm là: Giá Bitcoin quá trung thực. Nó được cập nhật theo thời gian thực, công khai và hiển thị cho tất cả mọi người; nếu sai sót, thì đó là sai sót và không thể che giấu được.

Ngược lại, cho vay tư nhân lại hoàn toàn trái ngược:

- Việc định giá thay đổi cực kỳ chậm và được các nhà quản lý quỹ "làm mượt" lại theo từng quý.

- Không có thị trường thanh khoản nào để vạch trần những lời nói dối.

- Thời gian khóa thông tin đủ dài để người đưa ra quyết định có thể được thăng chức, thay đổi công việc hoặc nghỉ hưu.

Cái gọi là "kênh dự án độc quyền" thực chất chỉ là cái cớ để che đậy sự thiếu cạnh tranh về giá cả hiệu quả.

Những người được ủy thác chân chính luôn tìm kiếm sự thật, trong khi những người phân bổ tài sản này lại tìm cách né tránh đối mặt với sự thật. Đây không phải là quản lý rủi ro; mà là điều trái ngược hoàn toàn với quản lý rủi ro, nhưng lại được khoác lên mình chiếc áo chuyên nghiệp và hoàn toàn bỏ qua lợi ích của người thụ hưởng.

Cơn sốt trí tuệ nhân tạo đã biến nó thành một rủi ro mang tính hệ thống.

Morgan Stanley ước tính rằng các trung tâm dữ liệu toàn cầu sẽ cần 2,9 nghìn tỷ đô la vốn đầu tư từ năm 2025 đến năm 2028, trong đó khoảng 800 tỷ đô la cần được tài trợ thông qua tín dụng tư nhân. Điều này đã biến tín dụng tư nhân từ một thị trường cho vay thành một cơ sở hạ tầng thiết yếu cho sự chuyển đổi công nghệ quan trọng nhất trong những thập kỷ tới.

Một ví dụ điển hình: Vào tháng 10 năm 2025, Meta và Blue Owl đã hoàn tất vòng gọi vốn trị giá 27 tỷ đô la cho trung tâm dữ liệu, thương vụ tín dụng tư nhân lớn nhất trong lịch sử. Nguồn vốn đến từ PIMCO, BlackRock, và cuối cùng là từ các quỹ hưu trí và các công ty bảo hiểm.

Sự tàn nhẫn của vòng luẩn quẩn này nằm ở chỗ quỹ hưu trí của người lao động bình thường được sử dụng để tài trợ cho tự động hóa và trí tuệ nhân tạo, từ đó thay thế chính công việc của họ. Tín dụng tư nhân làm méo mó chi phí vốn và làm giảm giá trị lao động. Hiện nay, mỗi quý có gần 50 tỷ đô la tín dụng tư nhân đổ vào lĩnh vực trí tuệ nhân tạo.

Việc tài chính hóa cơ sở hạ tầng AI, kết hợp với việc thay thế những người lao động hỗ trợ nó, tạo thành một vòng luẩn quẩn: tay trái cắt đứt tay phải.

Việc chuyển đổi thanh khoản đang làm mất thời gian.

Tôi không nói rằng bản thân việc vay tín dụng là tội lỗi, cũng không nói rằng tất cả các tổ chức cho vay tư nhân đều xấu. Tín dụng luôn là một trò chơi của xác suất; nợ xấu và sự không phù hợp đã tồn tại trong mọi thời đại.

Điểm khác biệt mấu chốt nằm ở chỗ: ai thực sự chịu tổn thất?

- Khi các ngân hàng phát hành các khoản nợ xấu, chúng được ghi vào bảng cân đối kế toán của chính ngân hàng và chịu sự điều chỉnh của pháp luật. Họ đối mặt với nguy cơ rút tiền ồ ạt và thanh lý toàn bộ vốn chủ sở hữu, điều này liên quan đến số tiền thực tế.

- Các nhà quản lý cho vay tư nhân kiếm hoa hồng dựa trên hiệu quả hoạt động; động lực là "khuyến khích bạn đặt cược", chứ không phải "khuyến khích bạn thắng một cách có trách nhiệm".

Đến khi khoản vay được trả hết, người quản lý đã kiếm đủ tiền.

Mọi dự án kỹ thuật tài chính cuối cùng đều hướng đến một câu hỏi: Ai sẽ gánh chịu những chi phí mà không ai muốn?

Sự ưu việt của cho vay tư nhân nằm ở câu trả lời vô cùng "tinh tế" cho câu hỏi này:

Lợi nhuận sẽ chảy ngược lên trên và về phía sau: hướng đến những người lớn tuổi hơn, đã nghỉ hưu và những người hưởng lợi từ vốn dài hạn.

Chi phí chảy xuống và về phía trước: kìm hãm tiền lương, đóng băng việc tuyển dụng, trì hoãn đầu tư và làm méo mó chi phí vốn trên toàn nền kinh tế.

Cho vay tư nhân đang lấy đi thời gian.

Đây là sự dịch chuyển thanh khoản đã diễn ra từ lâu trong lĩnh vực tài chính, chỉ là giờ đây nó đã được lột bỏ lớp vỏ bọc bên ngoài.

Họ gánh chịu những rủi ro lẽ ra không cần phải gánh, sử dụng những công cụ mà họ không thể lựa chọn và với những mức giá mà họ không thể lường trước.

Thời gian phong tỏa đảm bảo họ không thể rời đi, việc thiếu định giá công khai đảm bảo họ không thể phản đối, và các cơ chế điều chỉnh định giá hàng quý đảm bảo rằng đến khi hóa đơn cuối cùng được đưa ra, sẽ không ai phải chịu trách nhiệm.

Thoạt nhìn, nó không giống như cướp bóc; nó chỉ giống như "lợi nhuận ổn định", và hai điều này gần như không thể phân biệt được cho đến thời điểm sụp đổ. Mặc dù câu chuyện này đã tồn tại từ lâu, nhưng điều mới mẻ là quy mô khổng lồ, sự thiếu minh bạch và thành công đáng kinh ngạc của loại tài sản này được xây dựng trên cảm giác an toàn giả tạo, điều đã thuyết phục ngay cả những nhà quản lý vốn thận trọng nhất trên thế giới.

Không có loại tài sản nào trên thế giới có thể duy trì mức định giá 100% trong ba tháng liên tiếp rồi đột ngột giảm xuống 0 chỉ sau một đêm.

Không có loại tài sản nào trên thế giới có thể được định giá 100% trong ba tháng liên tiếp rồi đột ngột giảm xuống 0 chỉ sau một đêm.

Nếu việc này không được coi là trộm cắp, thì tôi thực sự không biết trộm cắp là gì nữa.

Tất cả bình luận